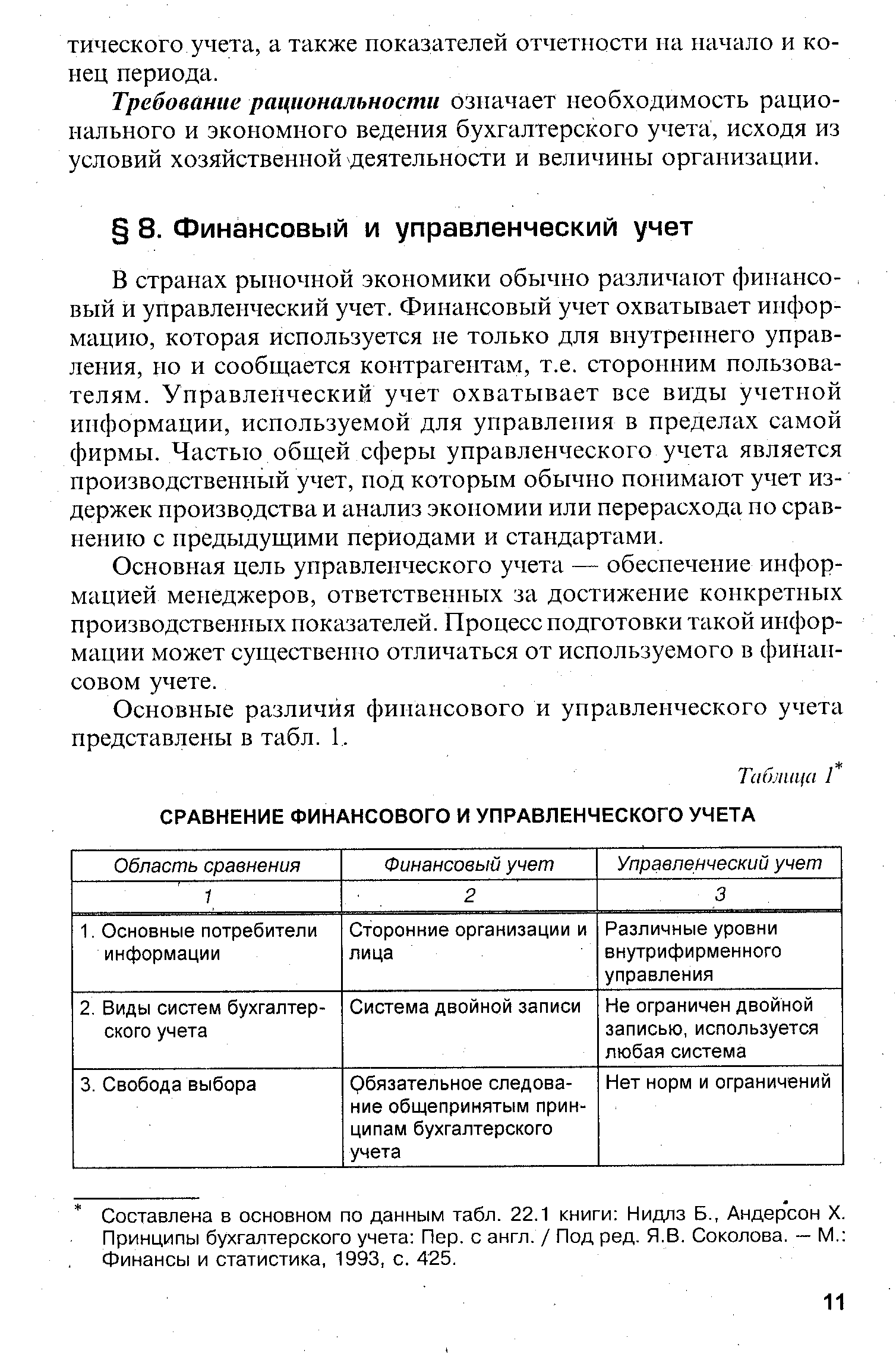

| Таблица 1 СРАВНЕНИЕ ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА |  |

Разумеется, использовать нормативную систему значений показателей можно к для относительных показателей, исчисляемых по данным финансового и управленческого учета. И абсолютные, и относительные показатели можно использовать при анализе изменения ситуации не в динамике, а но сравнению с планом или бюджетом. [c.415]

В странах рыночной экономики обычно различают финансовый и управленческий учет. Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Управленческий учет охватывает все виды учетной информации, используемой для управления в пределах самой фирмы. Частью общей сферы управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ экономии или перерасхода по сравнению с предыдущими периодами и стандартами. [c.11]

Управление процессами движения денежных и товарных потоков, формированием, распределением и использованием различных фондов и ресурсов позволяет реализовать рыночную стратегию, характер которой может меняться в зависимости от конъюнктуры и жизненного цикла предприятия. Используя распределительную и контрольную функции финансов, менеджер может воздействовать на все стадии воспроизводственного процесса обмен, производство, распределение, потребление и контроль за ними. Поскольку финансы отражают все происходящие на предприятии процессы в стоимостном виде, финансовый менеджмент использует функцию отражения для оценки и систематизации денежных потоков, определяя пути и интенсивность их движения. Вместе с бухгалтерским и управленческим учетом финансы обеспечивают предприятия необходимой информационной базой. Финансовая отчетность легко сопоставима и позволяет выстраивать временные ряды показателей, дающих картину происходящих изменений в динамике. Такая сопоставимость обеспечивает сравнение эффективности работы предприятий и фирм в одной или разных отраслях. Прозрачность финансов партнеров по бизнесу дает возможность более рационально организовать денеж- [c.13]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

Как было показано в главе 1, основная часть информации, предоставляемой управленческим учетом, должна быть ориентирована на будущее, поскольку принятие решений и планирование могут быть связаны только с будущим. Финансовый контроль (см. гл. 13) требует проведения сравнений различных показателей. Если, например, разница между бюджетным и фактическим объемом выпуска отчасти вызвана различиями между бюджетными и фактическими затратами, руководители должны знать об этом факте и не относить данную разницу на счет факторов эффективности и ценообразования. Было бы невозможно составить бюджет на следующий год или надлежащим образом сопоставить его с достигнутыми результатами, не имея представления о следующих моментах [c.107]

Роль финансовой службы в управлении расходами уже гораздо более значима по сравнению с управлением доходами. Если уровень доходов в значительной степени определяется конъюнктурой рынка, то видами и уровнем расходов можно управлять путем установления более или менее жестких внутренних нормативов по отдельным статьям расходов. Именно это реализуется в системе управленческого учета в ходе формирования плановой себестоимости, расчета фактической, себестоимости, анализа отклонений фактических данных от плановых значений, выявления причин произошедших отклонений и разработке мероприятий по устранению причин, обусловивших появление необоснованных расходов. [c.421]

В настоящей работе мы будем рассматривать только финансовый учет, который наиболее близок к традиционно существовавшему в России пониманию бухгалтерского учета. Если попытаться провести сравнение отечественной системы учета с западным подходом, то учет затрат, внутреннюю отчетность и анализ хозяйственной деятельности можно отнести к управленческому учету, а дру- [c.9]

В сравнении с финансовым управленческий учет обладает следующими основными преимуществами он отражает не только стоимостные, но и натуральные значения показателей (а следовательно и тенденции изменения цен на сырье, готовую продукцию и т.п.) периодичность представления результатов управленческого учета полностью соответствует потребности в информации для принятия оперативных инвестиционных решений (при необходимости информация может представляться даже ежедневно) этот учет может быть структуризирован в любом разрезе — по центрам инвестиций, формам инвестиционной деятельности и т.п. (при одновременном агрегировании показателей в целом по предприятию) он может отражать отдельные инвестиционные активы с учетом темпов инфляции, стоимости денег во времени и т.п. Результаты этого учета являются коммерческой тайной предприятия и не должны предоставляться внешним пользователям. [c.81]

В итоге проводимые мероприятия по снижению издержек привели к установлению полного контроля издержек и финансов в целом. Именно это стало главным в работе финансовой службы комбината, начиная с 1995 года методичное внедрение управленческого учета и поэтапное внедрение бюджетирования. При разработке и организации реализации бюджета, стимулирующего рост показателей хозяйственной деятельности комбината, возникли серьезные сложности в коммерческой дирекции, которая доказывала нереальность показателей объема продаж, предлагаемых финансовым отделом в бюджет 1997 года. Анализ бюджета показал, что увеличение объема продаж на 5 % приводит к увеличению прибыли на 30 %. Для достижения показателей 1990 года объем продаж необходимо было увеличить на 20 % по сравнению с предложениями отдела продаж. [c.550]

Начиная развивать консультирование как естественное продолжение бухгалтерских услуг, эти фирмы стремительно расширили спектр своих интересов и захватили лидерство в операционном консалтинге, т.е. в области решения проблем оперативного управления, включая налаживание управленческого учета и управленческой отчетности, различных аспектов внутреннего финансового менеджмента и организации основных бизнес-функций. Более того, очень быстро оценив повышенную доходность консультационных услуг по сравнению с традиционным аудитом, они стали агрессивно конкурировать и на поле стратегического консалтинга. [c.178]

К третьей группе относится управленческий персонал данной компании. Заинтересованность, проявляемая представителями данной группы к содержательной части отчетности, выражена гораздо менее отчетливо по сравнению с внешними пользователями и бухгалтерами. Дело в том, что их интересы лежат в сфере управленческого учета, однако поскольку этот раздел учета, равно как и финансовый учет, имеют, в сущности, одну и ту же информационную базу, данные финансовой отчетности представляют для них интерес прежде всего с позиции принятия решений в области инвестиционной политики. [c.306]

Для контроля за работой предприятия администрация использует различные управленческие методы, включая определение квалификации сотрудников, оценку системы обработки информации и составления отчетов, анализ достигнутых результатов финансовой деятельности и сравнение их с запланированными, изучение деятельности отдельных подразделений и др. Важное значение имеет порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей. Частью системы управленческого контроля на предприятии является специально создаваемая служба внутреннего аудита. (Если аудитор высоко оценивает эффективность управленческих методов контроля, в ряде случаев он может ограничить объем процедур проверки.) [c.36]

Данные управленческого учета предназначены для внутренних пользователей руководителей организации, бухгалтерии, а также плановых, производственных и прочих служб организации. Управленческий учет и финансовый учет взаимно дополняют друг друга данные управленческого учета о производственных затратах и себестоимости продукции используются в финансовом учете при оценке незавершенного производства, готовой продукции и себестоимости реализации. Порядок учета производственных затрат и калькуляции себестоимости регламентируются отраслевыми инструкциями, но в целом ведение управленческого учета зависит от внутренних решений руководства. Основой для принятия решений является сравнение стоимости получения информации о фактических затратах материальных, трудовых и финансовых ресурсов с ценностью данной информации для управления. [c.845]

Эта разновидность анализа, преимущественно использовавшаяся ранее для целей внутреннего управленческого учета, приобретает все большее значение в приложении к более широкому финансовому анализу. Она включает сравнение прибыли от каждой конкретной группы продуктов и всего бизнеса. Подобные расчеты требуют исключительной избирательности в анализе и оценке постоянных и переменных затрат и расходов. Из объема продаж обычно вычитаются только прямые переменные затраты, благодаря чему становится очевидно влияние постоянных затрат на прибыль [c.127]

Сравнение управленческого и финансового учета [c.20]

В основе управленческого анализа лежит анализ текущей деятельности предприятия, а главная проблема связана с тем, как оценить эффективность этой деятельности прежде всего с точки зрения обеспечения будущей долгосрочной прибыли. Как правило, для оценки эффективности используются разные показатели прибыльность (доходность, рентабельность), уровень риска, доля рынка, стоимость активов, доля новых товаров и т. д. Традиционным является утверждение, что предприятие должно максимизировать свою прибыль, однако максимизация прибыли как цель деятельности одновременно означает повышение риска. Функция результат—риск показывает, что величина прибыли и вероятность ее получения находятся в обратной зависимости (рис. 4-i)5- Кроме того, уровень прибыльности (рентабельности) предприятия зависит не только от цены на продукцию и структуры ее себестоимости, но и от скорости оборота капитала. Отметим, что детально проблемы анализа финансовых показателей деятельности предприятия, в том числе с учетом системного риска и отраслевых барьеров, исследуются в книгах по финансовому менеджменту. Здесь лишь упомянем о том, что на практике наиболее приемлемым способом определения ожидаемого уровня прибыли является выбор показателя на основе сравнения результатов деятельности предприятия с показателями других отраслей и аналогичных предприятий в данной отрасли (межотраслевое и внутриотраслевое сравнение). [c.57]

УЧЕТ ХОЗЯЙСТВЕННЫЙ — система наблюдения, регистрации и контроля за производством, распределением и использованием ресурсов (материальных, трудовых, финансовых). Его данные позволяют определить объемы, качество и себестоимость продукции (работ, услуг), уровень производительности труда и рентабельности, использования производственной мощности, рабочей силы и других ресурсов предприятия (цеха, фирмы, ассоциации и т. п.). Его основные виды учет оперативный (оперативно-технический), статистический и бухгалтерский, которые в совокупности обеспечивают информацией для принятия управленческих решений. Для успешного выполнения задач, стоящих перед У. х., необходимо, чтобы он отвечал соответствующим требованиям. Такими требованиями являются охват всех сторон производственно-хозяйственной и финансовой деятельности предприятия и его подразделений, других объектов сопоставимость показателей учета (плановых, отчетных), унификация методов их расчета, необходимая для сводки данных как в пределах участка, цеха, предприятия, так и отрасли и народного хозяйства своевременность, точность, ясность, объективность, доступность, полнота и экономичность. Рее показатели учета должны правильно отражать действительность, быть сопоставимыми для изучения их динамики, сравнения и обобщения в отраслевом и территориальном разрезе. Они [c.292]

Важным моментом при анализе структуры управленческого персонала является сравнение фактической численности с нормативной. Такой анализ целесообразно осуществлять по следующим функциональным группам общее (линейное) руководство объединением конструкторская подготовка производства технологическая подготовка производства оперативное управление основным производством совершенствование организации производства, труда и управления, в том числе занятых внедрением АСУП ремонтная и энергетическая службы снабжение, кооперация, сбыт бухгалтерский учет финансовая деятельность технико-экономическое планирование, в том числе научно-исследовательский сектор (лаборатория). [c.22]

Управленческий и финансовый учет характеризуется следующими областями сравнения. [c.181]

При анализе важно произвести оценку фактической структуры управленческого персонала объединения в сравнении с нормативной по следующим функциональным группам общее руководство объединением, конструкторская подготовка производства, технологическая подготовка производства, оперативное управление основным производством, ремонтная и энергетическая службы, снабжение, кооперация, сбыт, бухгалтерский учет, финансовая деятельность и т. д. [c.16]

Родоначальником систематизированного анализа на уровне предприятия как составного элемента бухгалтерского учета (т.е. по сути внутрифирменного финансового анализа), по-видимому, следует считать француза Жака Савари (1622—1690), который ввел понятие синтетического и аналитического учета (его же по праву считают предтечей управленческого учета и науки об управлении предприятием). Безусловно, становление и использование элементов экономического анализа наблюдалось в то время и в других странах, в частности в Италии. Так, Анжело ди Пиет-ро пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами Бастиано Вентури строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за десять лет. [c.35]

Планирование, управление и производственный учет по отдельным местам формирования затрат входят в единую систему общепроизводственного управления. Ответственным по центрам затрат представляется право управления и регулирования хода производственно-хозяйственных процессов в сфере их компетентности. При полном и последовательном введении в действие подобных управленческих инструментов становится возможным делать весьма серьезные выводы для работы данного и соседних мест формирования затрат. Например, путем сравнения фактического и запрогнозированного в бюджете показателя выработки производительности труда могут быть целевым образом спланированы изменения в кадровой политике. Финансовые результаты, исчисленные в отношении носителей затрат, могут приводить к выводам и заключениям, учитываемым при расчете предварительной калькуляции на последующие аналогичные операции. По итогам сравнения затрат, учитываемых по различным местам их формирования в рамках подразделения, может быть из- [c.124]

Мнение о необходимости деления управленческого контроля на финансовый и административный разделяет и И.Н. Герчи-кова [5,с. 205]. Однако утверждение автора того, что в функцию контроля входят сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений разработка мероприятий, необходимых для достижения намеченных целей [5, с. 204], нам представляется ошибочным. Все перечисленные процедуры, как отмечалось выше, являются прерогативой бухгалтерского управленческого учета. [c.18]

Б одном англо-немецком словаре термин ontroller с английского на немецкий был переведен как надзиратель (нем. Aufs her). В таком понимании контроллер выполняет не только функцию управленческого учетал но и функцию бюджетирования, а также сравнения план / факт и анализа отклонений. Располагая плановой и фактической информацией об активах, обязательствах, собственной капитале, доходах, расходах, поступлениях и выплатах в разрезе центров финансовой ответственности контроллер рассчитывает отклонения план / факт и информирует об их величине вышестоящее руководство. Вполне естественно, что к существованию такой должности сотрудники компании относятся, как минимум, настороженно- [c.9]

Построить единый контур управления означает, что нужно интегрировать разные управленческие контуры. Хотя в современных условиях бухгалтерия располагает информацией, которую нужно использовать для финансовой отчетности, в том виде, в каком она имеет место, применить ее нельзя ни по форме, на по регламенту. Кроме того, ее просто недостаточно. Отсюда нужна микрореволюция в бухгалтерской службе. Как правило, в бухгалтерии вводятся дополнительные аналитические признаки по структуре затрат (все бухгалтерские проводки помечаются специальными кодификаторами, которые относят эти проводки к центрам финансового учета). Следовательно, работы у бухгалтерии становится больше возрастает объем информации на каждую хозяйственную операцию. Но это не все. Информация должна обрабатываться в темпе, который необходим для предоставления в службу финансового директора, то есть день в день или на следующий день (для сравнения в настоящее время, увы, часто встречается трехмесячный цикл). Как правило, именно сроки не выдерживают бухгалтерии как больших, так и средних компаний. Поэтому там бывают вынуждены наряду с бухгалтерией создавать службу оперативного учета, которая предоставляет информацию в нужном темпе (частично беря ее из бухгалтерии, частично — из своей оперативной отчетности на местах). [c.290]

Смотреть страницы где упоминается термин Сравнение финансового и управленческого учета

: [c.19] [c.424] [c.35]Смотреть главы в:

Основы управленческого учета -> Сравнение финансового и управленческого учета