Наряду с этим плановые модели не могут быть столь же абстрактными, как это допустимо для моделей теоретико-методологического характера. Те факторы, от которых вправе абстрагироваться ученый исходя из целей своего исследования, зачастую обязательно должны быть учтены в плановой модели, пусть даже весьма приближенно. Это можно проиллюстрировать на примере того же межотраслевого баланса. Известно, что весьма содержательные выводы о характере траектории экономического развития получены из анализа межотраслевой модели с постоянными во времени технологическими коэффициентами (в частности, показано, что через определенный переходный период экономическая система, описываемая такой моделью, выходит на стационарный режим с максимальным темпом роста). В то же время в плановой практике межотраслевые модели с постоянными коэффициентами затрат неприменимы, так как это означает по существу отказ от учета в расчетах воздействия на эффективность общественного производства научно-технического прогресса. Поэтому в практических расчетах в межотраслевые модели вводится приближенное (пусть иногда весьма грубое) описание динамики коэффициентов материалоемкости, фондоемкости, трудоемкости единицы продукции, отражающее предполагаемые и планируемые сдвиги в технике и технологии общественного производства. [c.119]

При анализе фондоотдачи важно дать правильную качественную, а по возможности и количественную оценку основным факторам, обусловившим ее уровень. В первую очередь необходимо определить влияние реконструкции на данный показатель. Для этого нужно коэффициенты затрат на реконструкцию (отношение годовых капитальных затрат, направленных на увеличение основных фондов в процессе реконструкции, к объему производственных основных фондов на начало года) сопоставить с темпами прироста продукции, сравнить удельные капитальные вложения по вновь строящимся и реконструируемым объектам равной мощности, структуру капитальных вложений, направляемых в новое строительство и на реконструкцию, структуру основных фондов до и после реконструкции, а главное — показатели фондоотдачи до и после реконструкции. [c.53]

Следует отметить, что в развитие нефтегазодобывающих районов значительные затраты планируются и смежными отраслями народного хозяйства. По данным статистического ежегодника Народное хозяйство СССР в 1973 г. , полные затраты в добыче нефти превышают прямые затраты в 1,5 раза. Коэффициенты затрат на 1000 руб. продукции составляют полных 39,4, прямых 26,2. [c.10]

Показатели эффективности. Ниже представлены три показателя эффективности работы отдела кадров по привлечению нового персонала. Рассмотрим коэффициент затрат по найму одного рабочего. Общие затраты (числитель) включают. [c.265]

Коэффициент затрат на одного нанятого и два других показателя затрагивают только затраты и скорость, с которой отдел кадров выполняет функции по привлечению персонала. Заметьте, что эти показатели не отражают качество работы привлеченного персонала. [c.266]

Например, группа студентов-выпускников предпочитает принять предложение работать от аудиторской фирмы. Это те, кто действительно ищет работу и не имеет других предложений. В краткосрочном периоде фирма может сократить многие индивидуальные затраты по найму, проводя собеседования со студентами, не имеющими других предложений. Однако такой подход неверен для привлечения хороших работников, хотя в краткосрочном периоде это сократит коэффициент затрат на одного нанятого работника. [c.267]

Финансовыми являются только отраженные величины. Более того, эти характеристики могут не включаться учетной системой в общие ассигнованные затраты. Рассмотрим коэффициент затрат по найму. Многие учетные системы не включают затраты времени и ресурсов других подразделений на проведение собеседования. Невключение их в числитель коэффициента может привести к недооценке фактических затрат по найму на одного рабочего. [c.268]

Строки 20-22 показывают два технических приема распределения. Затраты ремонтно-строительного участка распределяются пропорционально долевому проценту занимаемой площади или коэффициенту затрат, приходящемуся на единицу измерения площади. Методы дают идентичные результаты, выбираются по склонности менеджеров. [c.301]

Постоянные транспортно-заготовительные коэффициент затраты и расходы по хранению материалов t... [c.221]

Рассматривается экономическая система, в которой производится п товаров с помощью m видов ресурсов или факторов производства. Обозначим через TJ количество 1-го ресурса, а через х. — количество j-ro товара. Техническая характеристика производственных возможностей дается при помощи mn фиксированных коэффициентов затрат а , показывающих расход i-ro ресурса для [c.182]

Особое место в оптимизации планирования и управления непрерывными производственными комплексами (в том числе, типа нефтеперерабатывающего) занимают подходы, в которых при формировании моделей учитывается зависимость основных параметров от управляющих воздействий. В этих моделях технологические коэффициенты (коэффициенты затрат или отбора) задаются не в виде фиксированных чисел, а в виде переменных, для которых определены области допустимых значений, соответствующих допустимым управлениям. Подобная постановка задачи оптимального управления непрерывным производственным комплексом была сформулирована впервые на примере химического завода в работе [13], в которой наряду со значениями материальных потоков параметры модели рассматриваются в качестве неизвестных искомых величин. Задача является нелинейной и требует специальных методов решения. Существенное преимущество модели подобного типа состоит в том, что при относительной сложности аппроксимирующих выражений удается отобразить гибкость технологических процессов комплексов непрерывного действия. [c.15]

В зависимости от того, фиксированны или переменны коэффициенты, устанавливающие функциональные связи между затратами ресурсов (выпуском продукции) и интенсивностями процессов, детерминированные модели планирования производства подразделяются на модели с фиксированными или переменными коэффициентами затрат (выпуска). [c.26]

Рассмотрим модель с переменными коэффициентами затрат (выпуска) следующего вида [c.26]

Представляет интерес технологическая и математическая интерпретации возможностей моделей с фиксированными параметрами, моделей с переменными коэффициентами затрат (выпуска) и диапазонных моделей. [c.28]

В этой максиминной постановке ищется наилучшая стратегия для наихудших состояний среды. Ориентация на гарантированный результат приводит к тому, что при решении задачи уровни ресурсов предполагаются минимальными, коэффициенты затрат — наивысшими, коэффициенты выпуска — наименьшими. Подобная оценка планово-производственной ситуации является маловероятной и приводит к выбору чрезмерно пессимистических" решений с низкой экономической эффективностью. [c.92]

Известно, что параметры являются величинами, которые характеризуют объективно присущие объекту свойства. В частности, параметры моделей технико-экономического планирования и оперативного управления в обобщенном виде характеризуют устойчивые режимы работы технологического оборудования. Основными параметрами моделей планирования нефтеперерабатывающих производств являются коэффициенты отбора нефтепродуктов, выход светлых нефтепродуктов, коэффициенты затрат различных компонентов, качественные показатели сырья, полупродуктов и товарной продукции. В процессе взаимодействия с вычислительной системой ЛПР имеет возможность получить информацию об имевших место в прошлом реализациях параметров, о физически допустимых предельных их значениях, а также о случайных изменениях в пределах допустимой области ш е ел . [c.195]

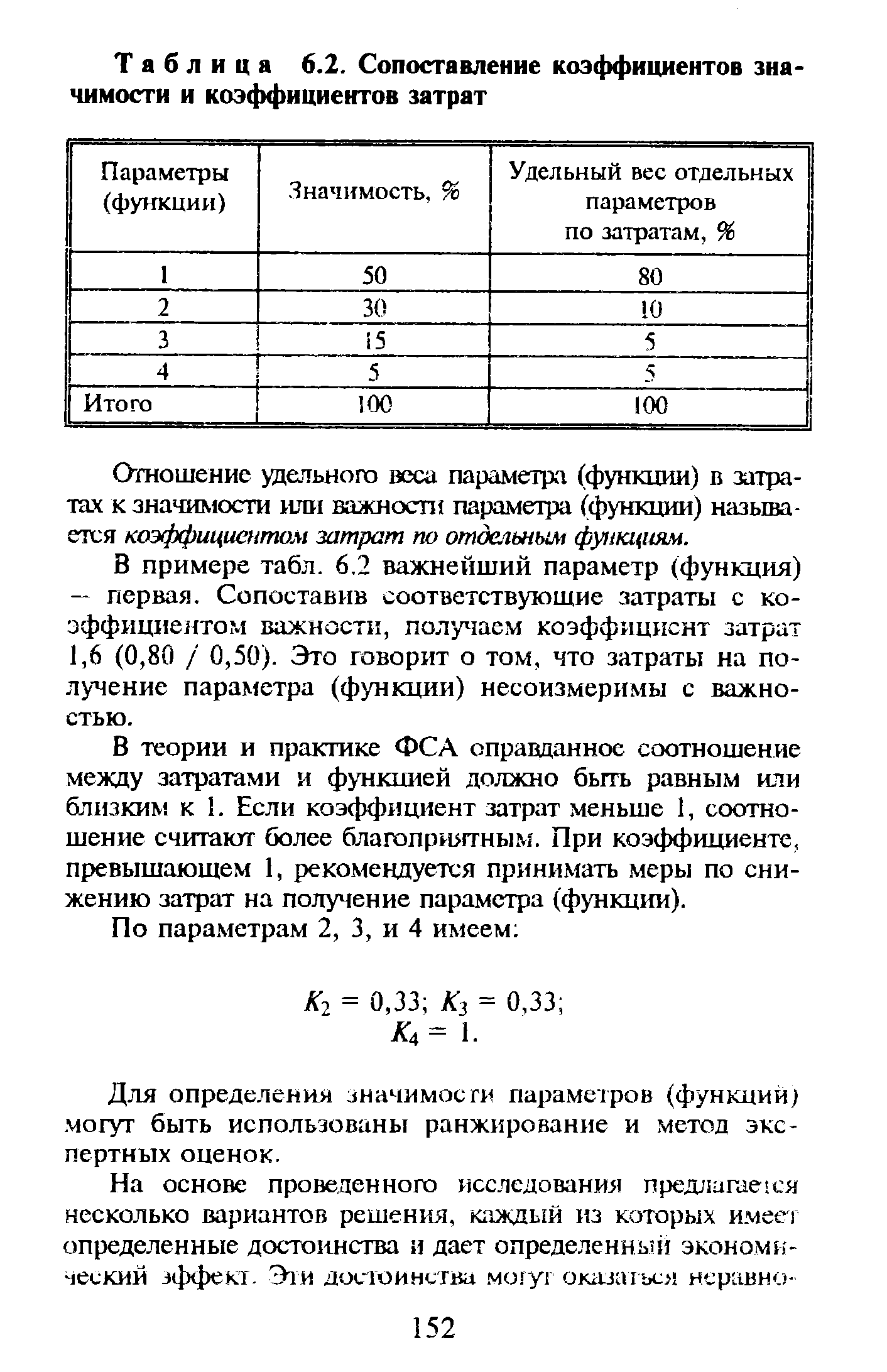

| Таблица 6.2. Сопоставление коэффициентов значимости и коэффициентов затрат |  |

В примере табл. 6.2 важнейший параметр (функция) — первая. Сопоставив соответствующие затраты с коэффициентом важности, получаем коэффициент затрат 1,6 (0,80 / 0,50). Это говорит о том, что затраты на получение параметра (функции) несоизмеримы с важностью. [c.152]

В теории и практике ФСА оправданное соотношение между затратами и функцией должно быть равным или близким к 1. Если коэффициент затрат меньше 1, соотношение считают более благоприятным. При коэффициенте, превышающем 1, рекомендуется принимать меры по снижению затрат на получение параметра (функции). [c.152]

Коэффициент затрат показывает отношение рассматриваемых расходов на 1 ч работы отдельных видов оборудования и затрат на 1 ч работы оборудования, приня- [c.194]

Или коэффициент затрат вспомогательного времени Квс от режимного фонда, .......... 0,06 — 0,1 0,03 — 0,05 0,02 — 0,04 [c.45]

Кзп — коэффициент затрат по заработной плате на производство единицы продукции. Этот коэффициент является величиной обратной коэффициенту опережения. [c.219]

По экономическому содержанию коэффициенты прямых затрат в натуральном выражении принципиально очень близки применяемым в практике планирования нормативам затрат материальных ресурсов. Отличительные черты коэффициентов прямых материальных затрат в натуральном выражении состоят в следующем они гораздо укрупненнее норм в отношении как расходуемых материалов, так и продуктов-потребителей всегда строятся в расчете на единицу продукции, тогда как на практике расход некоторых ресурсов нормируется на единицу оборудования (например, нормы обслуживания) и в ряде случаев применяются комплексные нормы затрат. Например, нормы расхода проката на 1 млн. строительно-монтажных работ включают наряду с затратами металла на создание зданий и сооружений затраты на производство металлоконструкций и т. д. В межотраслевом балансе коэффициенты затрат проката рассчитываются отдельно на строительство, на изготовление металлоконструкций и т. д. Эти коэффициенты, как правило, отражают расход материальных ресурсов не только на технологические, но и на общепроизводственные нужды. [c.106]

Гораздо более специфический характер носят коэффициенты прямых материальных затрат в ценностном выражении. Нормативные показатели такого типа до появления метода межотраслевого баланса не использовались ни в экономическом анализе, ни в практике планирования. Основная отличительная черта коэффициентов затрат в ценностном выражении состоит в том, что при их формировании придерживаются заводского метода счета объемов производства. [c.106]

Поэтому для перехода от натуральных коэффициентов затрат к стоимостным требуется информация об изменении степени товарности потребляемой продукции в плановом периоде в результате изменений в организации производства (специализации, централизации энергоснабжения и т. п.). Учет этих процессов осуществляется при помощи специального индекса р >= 0, характеризующего отношение объема группы потребляемых продуктов р, получаемых со стороны, [c.106]

Управление работами на стадиях жизненного цикла изделия. Функ-цинально - стоимостной анализ (ФСА). Формирование групп специалистов для проведения ФСА. Этапы ФСА. Коэффициент важности (значимости). Коэффициент затрат по отдельным функциям. Коэффициент соотношения затрат и важности функций. Принимаемые рекомендации. Управление процессом подготовки производства новой техники. Сертификация и ее роль в обеспечении конкурентоспособности продукции. [c.91]

Каждый вариант оценивается по затратам и качеству исполнения функций. Учитывая, что многовариантная проработка решений нуждается в ускоренной их экономической оценке, для определения затрат на функции технологического процесса может быть использован метод коэффициентов затрат, разработанный Л. И. Гамрат-Куреком и получивший дальнейшее развитие в работах А. С. Магиденко. Этот метод облегчает работу по оценке затрат, но требует проведения большой подготовительной работы [c.280]

Гамрат-Курек Л. И., Иванов К. Я. Выбор варианта изготовления деталей и коэффициенты затрат. М., 1975. [c.157]

В модели приняты следующие обозначения Xjj — количество /-го сырья, направляемого на i -ю установку и перерабатываемого в k-м режиме (/ = Т, m i = = 1, п k = ГТК) y ij — количество r-го продукта, получаемого из /-го сырья на 1-й установке при k-м режиме (г= 1, г, - , гг,. ".., R), гдег = 1, rl -Т- полупродукты, r = rt, R - конечные продукты АЛ<л) - ресурсы /-го сырья 5г-(ш) - ресурс по мощности i -й установки а .(и>) - коэффициент выхода r-го продукта из /-го сырья на i-й установке при k-м режиме 0 - ( >) — коэффициент затрат s-ro вида ТЭР, на переработку /-го сырья на г-й установке при k-м режиме Ьг — плановые задания по выпуску продукта z — количество s-ro вида топливно-энергетического ресурса (ТЭР), выделяемого для i-й установки LS(OJ) - общее количество s-ro вида ТЭР для предприятия ч№и (ш) - "-и качественный показатель г-го продукта, полученного из /-го сырья на i-й установке при fe-м режиме J - множество ресурсов, поступающих на предприятие со стороны иг - г-й товарный продукт (/ = -,, R] Шу, /, r)Ss) - уровни надежности (0,5 < < 1) r,ds - цены, соответственно, на товарный продукт и энергоресурсы и> - случайный параметр. [c.73]

В число определяющих параметров рассматриваемой модели включены AJ, Bj — фиксированные множества входящих и исходящих потоков г -й установки VJ, V.- — начальный запас и общая емкость для/-го полупродукта или сырья 0 — случайный по длительности k-и подпе-риод планирования (элементарное событие, о котором известно лишь, что объединение таких 0 равно периоду планирования Т иэ = Г очевидно, что число подпериодов 0 случайно) й,-(0 ) - случайная пропускная способность i -й установки а,-у( ) - случайные коэффициенты затрат (в долях от 1) на производство /-го пррдукта из г -го сырья. Разработка этих коэффициентов носит проблемный характер и осуществляется с применением различных полуэвристических, но технологически оправданных методов. Известно, [1], что схема переработки нефти на всех предприятиях достаточно устойчива" и запрограммирована" на выпуск продукции в постоянных соотношениях. Значит, если принять заданной динамику поступления нефтей на переработку, то отсюда можно однозначно вывести и динамику производства смешиваемых продуктов, определить, в частности, динамику выпуска товарной продукции по заданным рецептам смешения товарных нефтепродуктов аг-Д0 ), где, в данном случае, г — компонента смешения, / — товарный продукт. Основное условие, которому должны удовлетворять эти коэффициенты,— условие баланса [c.112]

Гамрат-Курек Л. И. и др. Выбор варианта изготовления изделий и коэффициенты затрат. М., Машиностроение , 1968. [c.214]

Использование метода коэффициентов затрат дает поло-, жительный эффект как при калькулировании себестоимости продукции, так и при сравнении вариантов технологических процессов. [c.174]

Матричная модель предприятия представляет собой четырех-квандратную матрицу. В основе ее лежат технологические коэффициенты затрат подразделения на производство единицы продукта. [c.228]

Проверенная табул. 1 передается инженеру ПДО, который в нижней ее части проставляет по каждому месяцу средний коэффициент затрат подготовительно-заключительного времени (Кп. э> 1) к суммарным затратам штучного времени средний планируемый коэффициент выполнения норм по участку (Ке), располагаемый фонд времени за квартал и отдельно по каждому месяцу (Fp). После этого на МСС или непосредственно в ПДО на счетно-клавишных машинах производятся расчеты объемной загрузки оборудования по цеху (участку) в целом и сопоставление по условию (25) потребного фонда времени на программу с располагаемым. После анализа полученных данных, если необходимо, принимаются [c.87]