Первоочередной задачей управления денежными потоками предприятия является поддержание его ликвидности. Все стратегические и оперативные решения нужно проверять на предмет того, способствуют ли их действие поддержанию ликвидности или нарушают его. [c.183]

Управление денежными потоками предприятия неразрывно связано со стратегией самофинансирования. Для российской промышленности при переходе от курса на сворачивание к росту проблема самофинансирования приобретает первостепенное значение. [c.184]

Для принятия эффективных решений при управлении денежными потоками предприятия большое значение имеет достоверная и полноценная информационная база, основу которой составляют данные бухгалтерского учета и финансовой отчетности. Финансовая отчетность о денежных потоках стала применяться совсем недавно даже в развитых странах. [c.185]

Раздел I. Глава 6. Управление денежными потоками предприятий [c.192]

АНАЛИЗ И УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ [c.199]

Анализ и управление денежными потоками предприятия [c.201]

Процесс управления денежными потоками предприятия последовательно охватывает основные этапы [c.121]

Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является минимизация среднего остатка свободных денежных активов, обеспечивающая снижение потерь от их неэффективного использования и инфляции. [c.13]

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями [c.392]

Эффективное управление денежными потоками обеспечивает снижение.риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. [c.393]

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента. [c.396]

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента и подчинено его главной цели. [c.399]

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются [c.399]

Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов. [c.399]

Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами [c.399]

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия. [c.400]

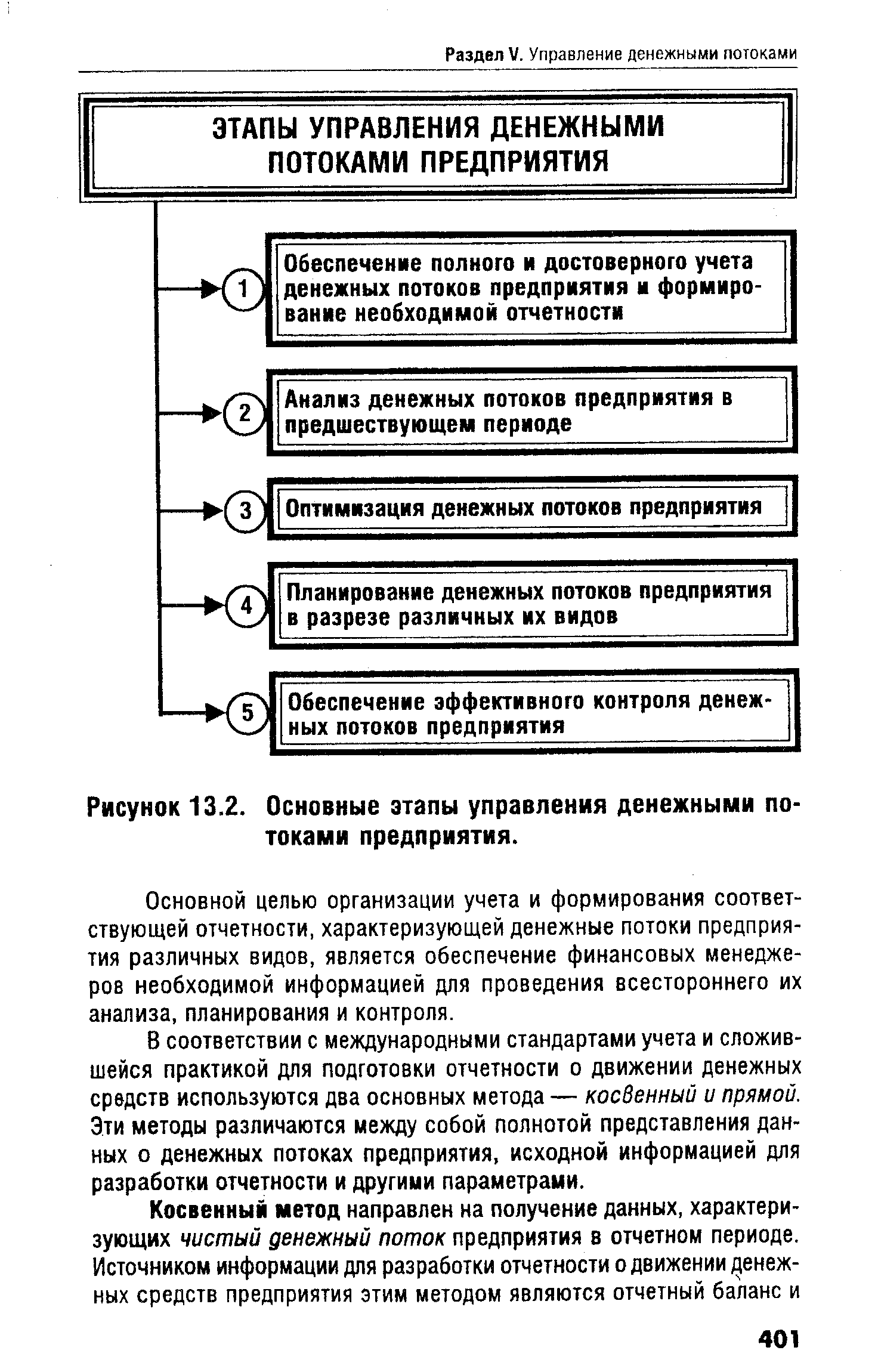

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы (рис. 13.2.) [c.400]

| Рисунок 13.2. Основные этапы управления денежными потоками предприятия. |  |

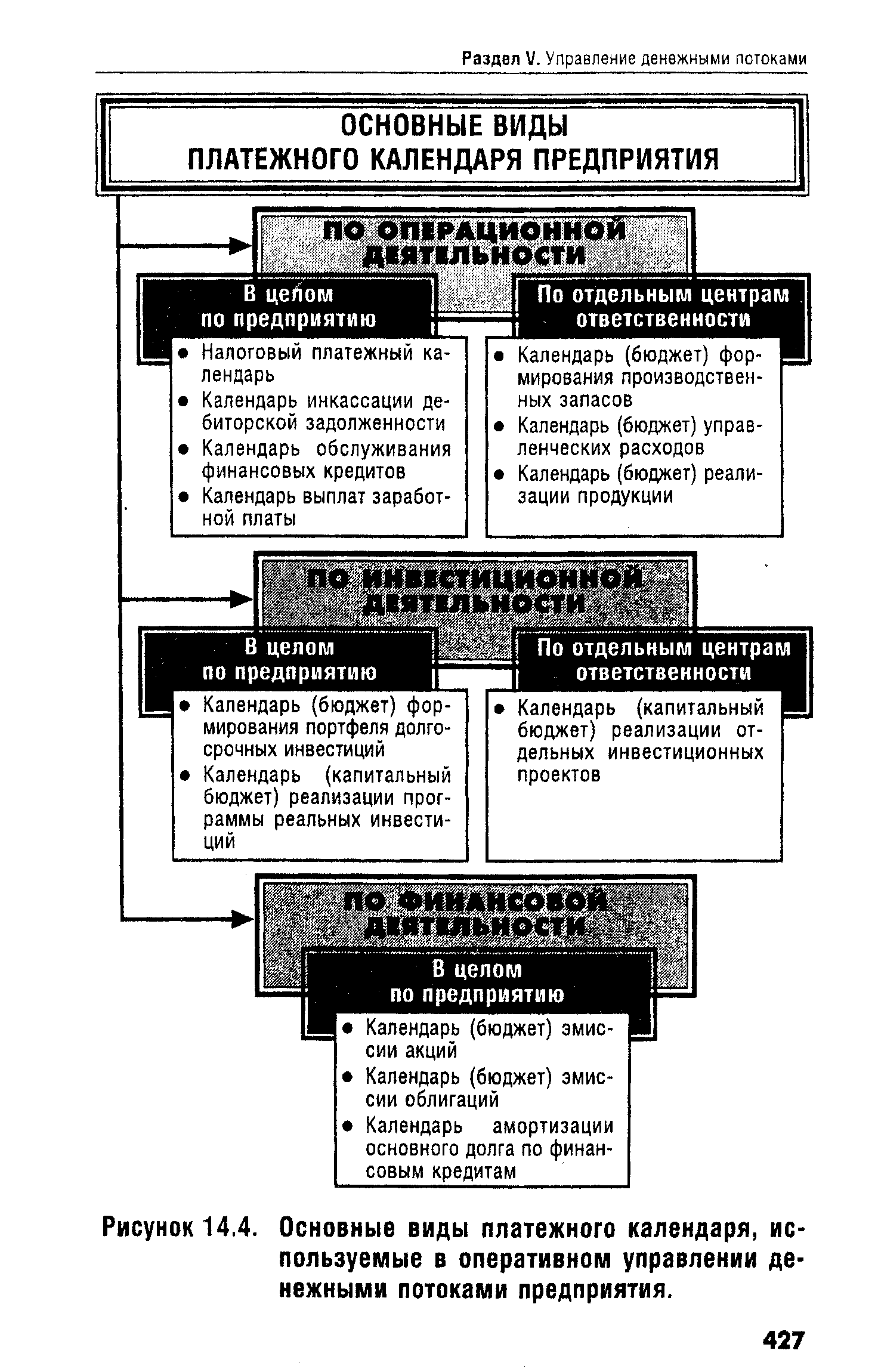

| Рисунок 14.4. Основные виды платежного календаря, используемые в оперативном управлении денежными потоками предприятия. |  |

Развитие систем и механизмов управления денежными потоками предприятия настоятельно требует углубления теоретических исследований этой важнейшей для финансового менеджмента категории, и в первую очередь — всестороннего рассмотрения определяющих ее сущностных характеристик. Предваряя это рассмотрение, отметим, что данное исследование направлено на последующее практическое использование отдельных теоретических положений в системе управления денежными потоками конкретных субъектов хозяйствования. Такое ограничение сознательно исключает из поля исследования теории денежных потоков все абстрактные определения этой категории, характеризующие ее как форму общественно-экономических отношений, а также особенности их формирования и протекания, выходящие за рамки предприятия. [c.8]

Эффективное управление денежными потоками предприятия требует знания особенностей и форм ссудного капитала, механизма формирования ставки процента на кредитном рынке, а также специфики организации кредитной системы страны (совокупности кредитных отношений, институтов и инструментов). [c.12]

Как и все функциональные системы финансового менеджмента, управление денежными потоками подчинено главной цели — возрастанию рыночной стоимости предприятия. Эту общую цель финансового менеджмента управление денежными потоками поддерживает собственной главной целевой установкой — обеспечением постоянного финансового равновесия предприятия. В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач (табл. ЗОЛ) [c.50]

В Советском Союзе и России управлению денежными потоками предприятий не уделялось достаточного внимания. Такой опыт накопила мировая практика. Рассмотрим некоторые направления такого управления. Американские специалисты1 считают, что существуют два метода расчета потока денежных средств прямой и косвенный. Отличия этих методов вытекают из принципов расчетов. При прямом методе расчет потоков осуществляется на основе счетов бухгалтерского учета предприятия, а при косвенном — на основе показателей баланса предприятия (Ф-1) и отчета о прибылях и убытках (Ф-2). [c.65]

Целью финансового менеджмента является оптимизация решений финансирбвания и инвестирования. С точки зрения управления денежными потоками, целью финансового менеджмента является рациональное управление денежными потоками предприятия. [c.13]

Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позвопяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли. [c.394]

Смотреть страницы где упоминается термин УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЙ

: [c.8] [c.51]Смотреть главы в:

Финансы предприятий -> УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЙ