Статья 414 ГК РФ "Прекращение обязательства новацией" более четко и определенно формулирует положения, содержавшиеся в прежнем законодательстве (ст. 233 ГК 1964 г.). Впервые з нашем законодательстве определяется понятие новации это изменение сторонами обязательства в отношении предмета и способа исполнения. [c.17]

ПРЕКРАЩЕНИЕ ОБЯЗАТЕЛЬСТВА НОВАЦИЕЙ [c.26]

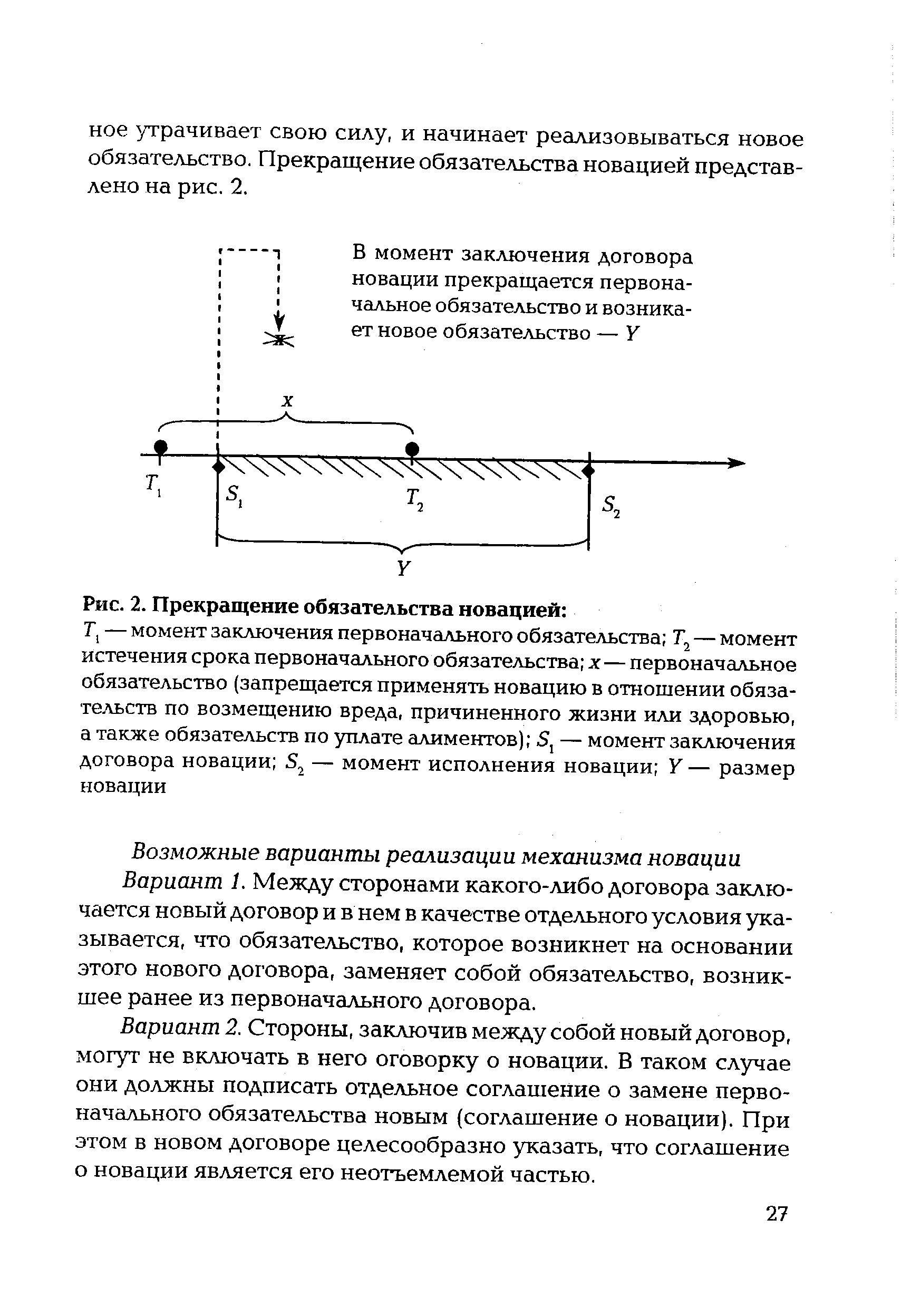

| Рис. 2. Прекращение обязательства новацией |  |

Прекращение обязательства новацией, т.е. замена первоначального обязательства другим между теми же лицами, предусматривающим иной предмет или способ исполнения. [c.70]

При прекращении обязательств новацией происходит замена одного обязательства другим. Эта замена на синтетических счетах не отражается осуществляются отметки в аналитическом учете. [c.243]

Обязательства, возникающие из договоров купли-продажи, поставки, аренды, подряда, предусматривающие расчеты за товары и услуги, возмещение убытков, могут быть по воле участников договоров преобразованы в заемные. В некоторых случаях осуществляются предусмотренная гражданским законодательством (ст. 414 ГК РФ Прекращение обязательства новацией ) новация долга и заемное обязательство, т.е. возникает новый договор, к которому применяются все правила, регулирующие этот договор. [c.200]

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы могут заключить мировое соглашение, которое содержит положения о размерах, порядке и сроках исполнения обязательств должника или о прекращении обязательств должника предоставлением отступного, новацией обязательств, прощением долга либо другими способами. Оно может содержать условия [c.239]

Особому контролю подлежат операции по прекращению обязательств. В соответствии с ГК РФ основаниями для прекращения обязательств являются зачет, новация, прощение долга и др. [c.390]

Упоминавшаяся выше ст. 233 ГК 1964 г. наряду с прекращением обязательства путем замены его другим (что в действующем ГК определено как новация), содержала положение о прекращении обязательства соглашением сторон. В главе 26 ГК отсутствует такое положение, оно включено в гл. 29, устанавливающую нормы об изменении и расторжении Договоров. [c.17]

Новация — способ прекращения обязательства в виде соглашения сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством предусматривающим иной предмет или способ исполнения. ОБЯЗАТЕЛЬСТВО. [c.139]

М.с. должно содержать положения о размерах, порядке и сроках исполнения обязательств должника и (или) о прекращении обязательств должника путем предоставления отступного, новации обязательства, прощения долга или иными способами, предусмотренными гражданским законодательством РФ. [c.27]

Мировое соглашение должно содержать положения о размерах, порядке и сроках исполнения обязательств должника и (или) о прекращении обязательств должника путем предоставления отступного, новацией обязательства, прощением долга либо иными способами, предусмотренными гражданским законодательством РФ. В то же время мировое соглашение может содержать и следующие условия об отсрочке или рассрочке исполнения обязательств должника об уступке прав требования должника об исполнении обязательств должника третьими лицами о скидке с долга об обмене требований на акции об удовлетворении требований кредиторов иными способами, не противоречащими федеральному законодательству. [c.85]

Для целей настоящего Федерального закона погашенными требованиями кредиторов считаются удовлетворенные требования, требования, по которым достигнуто соглашение об отступном или о новации обязательства либо о прекращении обязательств иным образом, а также иные требования, которые в соответствии с настоящим Федеральным законом признаются погашенными. [c.376]

Поскольку при наступлении страхового случая в соответствии с вышеназванным Законом № 4015-1 (статьи 9 и 10), а также статьей 942 Гражданского кодекса РФ выплата страхователю страхового возмещения должна производиться в денежном выражении, передача нематериального актива (отдельной квартиры) в счет страховой выплаты, предусмотренной договором страхования, с целью прекращения обязательств страховщика по договору страхования может быть произведена только на основании дополнительного соглашения (новации), подписанного сторонами. При этом в обмен на денежные средства, предусмотренные в первоначальном договоре (договоре страхования), в собственность страхователя по дополнительному соглашению между страховщиком и страхователем передается квартира. [c.108]

В соответствии с гражданским законодательством прекращение обязательства по договору займа может быть оформлено в виде отступного (ст. 409 ГК РФ) или новации (ст. 414 ГК РФ). В этом случае поступление денежных средств к заемщику будет рассматриваться в режиме заемных средств, не подлежащих налогообложению. С момента заключения соглашения об отступном взаимоотношения сторон будут регулироваться правилами договоров купли-продажи (гл. ГК РФ) или возмездного оказания услуг (гл. 39 ГК РФ). [c.116]

Обязательство (например, обязанность лица по договору совершить определенное действие передать имущество, выполнить работу, уплатить деньги и т. д.), согласно га. 26 Гражданского кодекса РФ (далее—ГК РФ), помимо взаимозачета может прекращаться также надлежащим исполнением договора, отступным, новацией и по другим основаниям. Вместе с тем в настоящее время распространенным способом прекращения обязательства является именно взаимозачет. [c.192]

Прекращение обязательств (помимо надлежащего исполнения) может осуществляться по следующим основаниям при зачете взаимных требований, новации, прощении долга, ликвидации юридического лица (ст. 410, 414, 415, 419 ГК РФ). [c.243]

Прекращение обязательств по договору займа может быть оформлено в виде отступного или новации (ст. 409 и 414 ГК РФ). В этом случае поступление денежных средств к заемщику рассматривается в качестве не подлежащих налогообложению. С момента заключения соглашения об отступном взаимоотношения сторон регулируются правилами договоров купли-продажи или возмездного оказания услуг. [c.418]

До принятия гл. 21 НК РФ были попытки налогоплательщиков добиться зачета НДС при расчетах за товар собственным векселем на основе того, что выдача такого векселя согласно ГК РФ — новация, а новация —- это способ прекращения обязательств. То есть выдвигался аргумент, что выдача векселя покупателем закрывает его обязательства по договору купли-продажи, что начинается новая страница в отношениях сторон — теперь уже в рамках сделки займа. А договор купли-продажи исполнен и, стало быть, оплачен. [c.16]

Бели все-таки возникает необходимость изменить срок государственного займа, то теперь государство правомочно сократить либо увеличить сроки обращения долговых обязательств (как одного из существенных условий договора займа) только по согласованию, с кредиторами, т.е. с юридическими и физическими лицами, являющимися правообладателями государственных облигаций. БК РФ ввел новое понятие — реструктуризации долга (ст. 105), под которой понимается основанное на соглашении прекращение долговых обязательств, составляющих государственный и муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, с иными, условиями обслуживания и погашения обязательств. В этом случае принято руководствоваться также правилами ст. 818 и ст. 414 ГК РФ о новации, т.е. о прекращения обязательства по соглашению сторон о замене первоначального рбя-зательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация). - [c.557]

В соответствии со ст. 167 НК РФ все неденежные формы расчетов, кроме выдачи покупателем собственного векселя являются равноправными способами оплаты товара. Выдача покупателем товара своего собственного векселя с юридической точки зрения —новация долга за товар в вексель, т. е. формально это тоже прекращение обязательства. В данном случае согласно п. 4 ст. 167 НК РФ оплатой товаров признается оплата покупателем-векселедателем (либо иным лицом) указанного векселя или передача налогоплательщиком указанного векселя по индоссаменту третьему лицу . [c.71]

Отступное и новация связаны с прекращением обязательств и регламентируются Гражданским кодексом РФ. Так, по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами. [c.68]

Для обязательств, подлежащих прекращению, в мировом соглашении должны быть указаны способы (из числа предусмотренных гражданским законодательством) прекращения каждого обязательства. Такими способами могут быть уступка долга, прощение долга, новация обязательства, предоставление отступного и пр. [c.138]

Обязанность должника уплатить денежную сумму может быть прекращена выдачей (передачей) или акцептом векселя на согласованных с кредитором условиях. В этом случае денежное обязательство по договору следует считать прекращенным на основании статьи 409 Кодекса (отступное), если сторона, выдавшая (передавшая) вексель, не несет по нему ответственности, либо на основании статьи 414 Кодекса (новация), если эта сторона принимает на себя ответственность по векселю. [c.440]

Если требования кредиторов первой и второй очереди погашены, то на любой стадии арбитражного процесса между остальными кредиторами и должником может быть заключено мировое соглашение. Для заключения мирового соглашения за него должно быть подано на собрании кредиторов большинство голосов из общего числа конкурсных кредиторов. Кроме того, за это решение должны проголосовать все кредиторы по обязательствам, обеспеченным залогом имущества должника (кредиторы третьей очереди). Мировое соглашение утверждается арбитражным судом и вступает в силу для всех лиц, участвующих в деле о банкротстве. Односторонний отказ от исполнения мирового соглашения не допускается. Мировое соглашение должно содержать положения о порядке, размерах и сроках погашения обязательств должника или о прекращении этих обязательств в результате предоставления отступного, новации обязательств, прощения долга и иных мер, предусмотренных гражданским законодательством РФ. С момента утверждения судом мирового соглашения арбитражный процесс по делу о банкротстве прекращается, а принятое решение о признании должника банкротом и об открытии конкурсного производства не подлежит исполнению. Прекращаются полномочия временного, внешнего и конкурсного управляющего. Одновременно отменяется мораторий на требования кредиторов, введенный вместе с началом внешнего управления. [c.447]

НОВАЦИЯ (novation) - способ прекращения обязательства посредством заключения нового договора, заменяющего прежний. Т.о., применительно к договорам по внешней торговле под Н. следует [c.143]

Гейц И. В. Учет расчетов при прекращении обязательств по расчетам путем зачета взаимных требований, отступного, новации // Консультант бухгалтера.— 2002,— № 12.— С. 23. [c.145]

Обязательство может быть прекращено соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения [ 1 ]. Заключение сторонами соглашения о новации непременно влечет за собой прекращение первоначального обязательства уже в момент заключения соглашения. В этом заключается и основное отличие новации от таких методов, как отступное и (или) зачет. На момент заключения нового соглашения первоначаль- [c.26]

Момент определения налоговой базы по НДС (при учетной политике "по оплате") Момент заключения договора новации, так как при заключе- 1 нии договора новации первоначальное обязательство считается прекращенным, а взамен возникает другое обязательство Не в момент подпи- сания соглашения об отступном, а в момент получения самого отступного (получение 1 денег, имущества и пр.) [c.146]

Смотреть страницы где упоминается термин Прекращение обязательства новацией

: [c.156] [c.27] [c.281] [c.38] [c.155] [c.83] [c.71] [c.17] [c.82] [c.339] [c.558]Смотреть главы в:

Неденежные формы расчетов -> Прекращение обязательства новацией