Помогает ли коэффициент цена—прибыль в оценке стоимости акций Иногда да. Допустим, вы владеете акциями фамильной корпорации, торгов- [c.62]

Предположим, что вы хотите продать большой пакет акций. Так как спрос эластичен, вы, естественно, решите, что вам достаточно лишь немного снизить цену, чтобы продать ваши акции. К сожалению, этого может не произойти. Когда вы выйдете на рынок со своими акциями, другие инвесторы могут заподозрить, что вы хотите избавиться от них, потому что знаете что-то, чего не знают они. Следовательно, они пересмотрят свои оценки стоимости акций в сторону понижения. Спрос остается эластичным, но кривая совокупного спроса перемещается вниз. Эластичность спроса не означает, что цены на акции никогда не меняются однако это означает, что вы можете продать большой пакет акций по цене, близкой к рыночной, если убедите других инвесторов, что не имеете никакой конфиденциальной информации. [c.331]

Не означает ли все это беспроигрышный вариант для компании А просто выпускай себе акции, если они переоценены, и плати деньги - в противоположном случае К сожалению, столь простых рецептов в жизни не бывает, поскольку и акционеры компании Б, и остальные инвесторы, как правило, хорошо разбираются в происходящих процессах. Приведем еще один пример. Допустим, вы ведете переговоры о слиянии от имени компании Б. Вы обнаруживаете, что менеджеры компании А настаивают на финансировании акциями, отвергая расчет деньгами. Анализируя ход переговоров, вы быстро распознаете их пессимизм, корректируете свою оценку стоимости акций компании А и выдвигаете более твердые условия. Инвесторы, которые могли бы заплатить 76,50 дол. за акции компании А, после достижения договоренности о проведении слияния с оплатой деньгами оценили бы ее акции, скажем, только по 74 дол., если менеджеры компании А настаивают на обмене акциями. Но тогда менеджерам компании А пришлось бы выпустить в обращение уже больше, чем 160 000, акций для обмена на акции компании Б. [c.916]

Некоторые слияния могут осуществляться вследствие ошибочных оценок стоимости акций со стороны фондового рынка. Иными словами, покупатель может верить в то, что инвесторы явно недооценили стоимость продаваемой компании, или он может надеяться, что инвесторы очень высоко оценят стоимость компании после слияния. Но более пристально взглянув на факты, мы видим, что ошибки допускаются как на рынке "медведей", так и на рынке "быков". Но почему же мы не наблюдаем большого числа охотников купить компании по дешевке, когда конъюнктура рынка падает Возможно потому, что "простофили рождаются ежеминутно", но трудно поверить в то, что плоды их глупости пожинает только "бычий" рыно . [c.937]

Оценка стоимости акций на основе анализа финансово-хозяйственной деятельности предприятия. [c.204]

Оценка стоимости акций является одной из сложных проблем современного рынка ценных бумаг России. Это связано с рядом обстоятельств, основными из которых являются следующие 1) разнообразие видов стоимости ценных бумаг 2) наличие альтернативных концепций определения стоимости ценных бумаг и методов ее расчета 3) большая специфика модификаций корпоративных ценных бумаг 4) одновременное влияние разнонаправленных факторов на уровень стоимости ценных бумаг 5) нехватка профессионально подготовленных аналитиков финансового рынка 6) отсутствие специализированных организационных структур. [c.204]

Проведем расчет показателей оценки стоимости акций на примере трех акционерных обществ (примеры 4—6). В качестве исходных данных примем ставку рефинансирования Центрального банка РФ (на момент дисконтирования) — 60% годовых темп инфляции — 7,1% в месяц ставку по депозитам — 42%. [c.212]

Оценка стоимости акций [c.215]

Рассмотрим иные подходы к оценке стоимости акций российских предприятий, основанные на анализе бухгалтерского баланса и приложений к нему (форма № 2 и № 5). Прежде всего исследуем соотношение выручки предприятия и его обязательств. Основное внимание уделяется тем кредитам, которые данное предприятие использует, формируя за счет них свои активы. Как правило, это текущие и краткосрочные обязательства, срок исполнения которых уже наступил или наступит в ближайшем будущем. Долгосрочные обязательства нас интересуют меньше. Делим объем выручки на объем обязательств и получаем приблизительный срок, в течение которого предприятие может рассчитаться по накопившимся долгам, если только этим и будет заниматься. Потом вводится поправочный коэффициент на то, что определенная часть поступлений неизбежно расходуется на текущие нужды предприятия. [c.216]

Модели оценки стоимости акций построены по следующим исходным показателям а) вид акции — привилегированная или простая б) сумма дивидендов, предполагаемая к получению в конкретном периоде в) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течении заранее определенного периода) г) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям д) число периодов использования акции. [c.328]

Рассмотренная принципиальная модель оценки стоимости акций при ее использовании в течении неопределенного периода времени имеет ряд вариантов [c.330]

Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам имеет следующий вид [c.331]

В главе 9 будет рассмотрена оценка стоимости акций с использованием метода расчета чистой приведенной стоимости. [c.124]

Сравнительно простая модель, широко используемая при оценке стоимости акций фирмы, — взять самые [c.131]

Для оценки акций QRS финансовый аналитик использует модель дисконтирования дивидендов с постоянным ростом. Он предполагает, что ожидаемый размер чистой прибыли в расчете на акцию будет составлять 10 долл., коэффициент удержания прибыли — 75%, а рыночная учетная ставка — 18% в год. Какой будет его оценка стоимости акции QRS Какова будет чистая приведенная стоимость будущих инвестиций [c.159]

Для оценки акций в главе 7 был кратко рассмотрен метод, основанный на использовании коэффициента Р/Е (текущая цена акции/чистая прибыль на одну акцию). Мы увидели, что широко используемый метод быстрой оценки стоимости акций состоит в том, чтобы взять планируемое значение EPS и умножить его на коэффициент Р/Е, характеризующий деятельность сопоставимых компаний. Сейчас мы рассмотрим этот метод более подробно, используя модель дисконтирования дивидендов, описанную в предыдущем разделе. Как мы убедились, для расчета цены акции компании можно использовать следующую формулу РО = Ej/k + NPV будущих инвестиций [c.159]

Как мы уже видели в главе 7, некоторые широко используемые методы оценки стоимости акций основываются на вычислении суммарного значения текущей (приведенной, дисконтированной) стоимости для всех ожидаемых дивидендов, дисконтированных по рыночной учетной ставке (или рыночной ставке капитализации). [c.237]

ОЦЕНКА стоимости АКЦИЙ [c.253]

Для оценки стоимости акций разработано несколько типов моделей модели дисконтированных дивидендов, в центре которых стоит приведенная стоимость ожидаемых дивидендов модели дисконтированные доходов, рассматривающие приведенную стоимость ожидаемых доходов и модели, основанные на оценке стоимости активов компании. [c.253]

Годовой доход на инвестиции, включая оценку стоимости акций компании и выплаченные дивиденды или проценты. [c.155]

Второй функцией анализа ценных бумаг является оценка стоимости акций и облигаций. Опытный аналитик должен быть готов к изложению своего мнения об относительной привлекательности рассматриваемых ценных бумаг в качестве инвестиционных объектов. [c.48]

Оценка обыкновенных акций. Самой пленительной частью функции оценки являются анализ и оценка обыкновенных акций. Ее цель — дать инвестору четкую оценку риска и доходности. На основании этих оценок из списка акций выбираются недооцененные (а потому подлежащие покупке) и переоцененные (подлежащие продаже)8. В части 4 рассматриваются факторы, которые должен учитывать аналитик при оценке стоимости акций. [c.49]

Существуют различные критерии оценки стоимости акции. Однако покупателя в первую очередь интересуют перспективы получения прибыли, потенциальные дивиденды и финансовое состояние компании. Цена акций определяется этими тремя основополагающими факторами, поскольку именно ими руководствуются инвесторы, сравнивая акции с другими доступными им инвестиционными возможностями. [c.23]

Сорос прояснил и еще один важный момент. Содержание моей книги обычно сводят к утверждениям, что оценки стоимости акций участниками рынка всегда пристрастны, и на рыночные цены влияют главным образом эти пристрастия . Если бы этим дело ограничивалось, то, по мнению Сороса, незачем было бы писать целую книгу. Моя идея заключается в том, что иногда эти пристрастия влияют не только на рыночные цены, но и на так называемые основы экономики. Вот тогда рефлексивность становится очень важной. Подобное случается не всегда, но когда случается, рыночные цены изменяются определенным образом. Они тоже играют сложную роль они не просто отражают упомянутые основы они сами становятся одними из основ, которые формируют дальнейшую эволюцию цен . [c.32]

Оценка стоимости акции на основе прибыли [c.585]

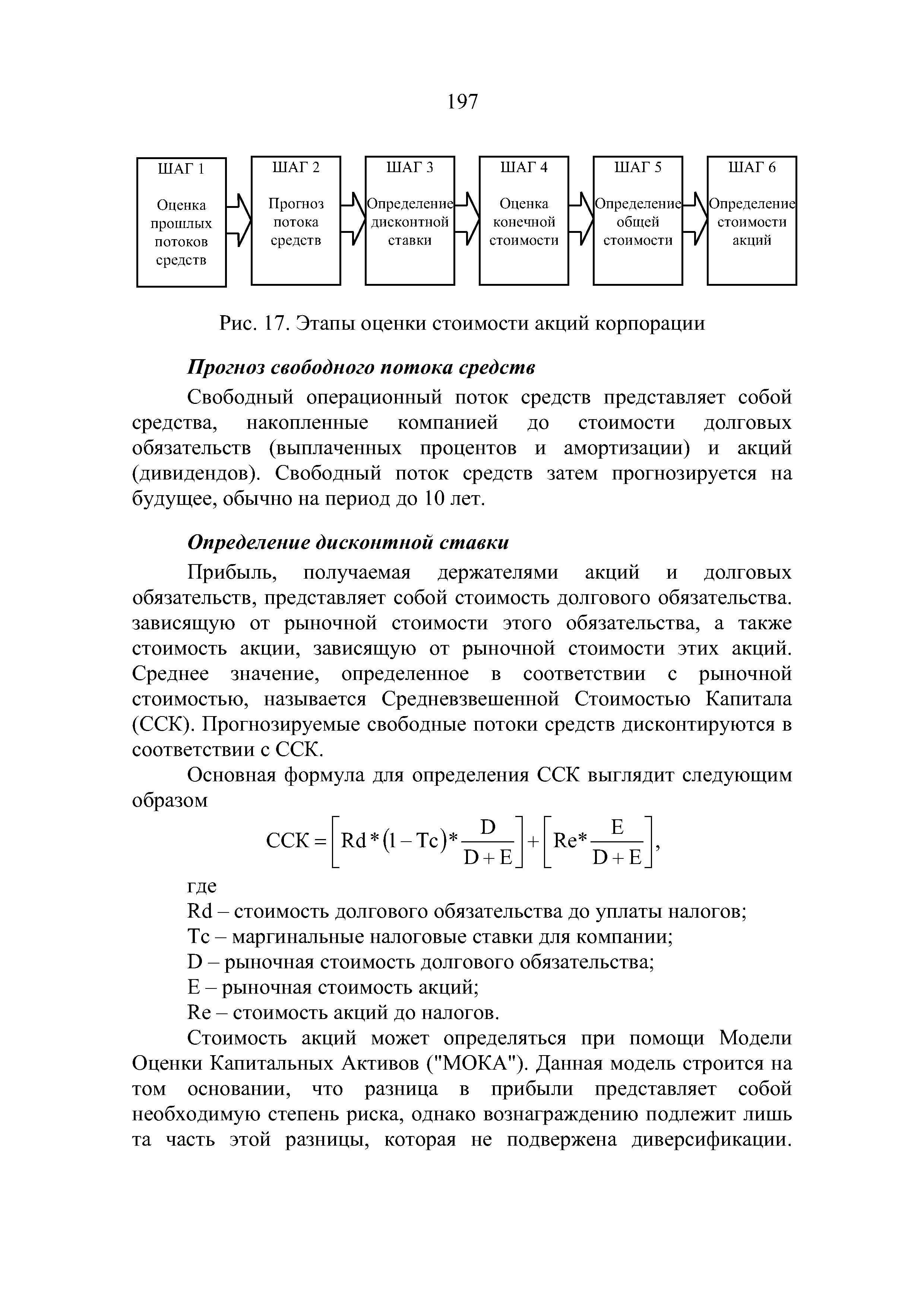

Этапы оценки стоимости акций корпорации представлены на [c.196]

| Рис. 17. Этапы оценки стоимости акций корпорации |  |

Оценка стоимости акций "Лесной химии", которая выпускает облигации со сроком 10 лет, эквивалентна оценке стоимости первого из 10 опционов "колл". Но вы не в состоянии оценить первый опцион, не оценив 9 остальных29. Даже этот пример не дает представления о практических сложностях, поскольку у крупных фирм в обращении порой находится одновременно множество выпусков облигаций с различными процентными ставками и сроками погашения, и прежде чем подойдет срок погашения по существующим облигациям, они могут выпустить еще. Но не падайте духом. Компьютер [c.639]

Предположим, что безрисковая ставка доходности составляет 0,03, Psteady.=l,5, а премия за риск рыночного портфеля равна 0,08. Тогда k = 0,15 годовых. При подстановке этого значения в формулу для оценки акций с дивидендами, растущими с постоянной скоростью, получаем следующую оценку стоимости акций Steadygrowth orporation. [c.237]

В соответствии с этой формулой WA представляет собой средневзвешенную стоимость привлечения акционерного и заемного капитала (после налогообложения). В качестве веса здесь выступают рыночные оценки стоимости акций и облигаций в приведенной стоимости проекта. Таким образом, для спутникового проекта 4СС составляет [c.302]

Оказывается, что объявление о сезонном предложении приводит к падению цены на акции примерно на 2—4%. Причиной этому может являться существующая среди руководства фирмы-эмитента тенденция выпускать новые акции, когда им кажется, что их цена на рынке завышена. Таким образом, опубликование предложения служит для инвесторов поводом к пересмотру оценок стоимости акций, что и ведет к падению их рыночной цены23. Причем цены акций промышленных компаний падают сильнее, чем цены акций предприятий социальной сферы. Это, вероятно, связано с тем, что предприятия социальной сферы гораздо чаще объявляют о сезонных предложениях, чем промышленные компании24. [c.81]

Уравнение (19.7) показывает, что совокупная рыночная стоимость собственного капитала равна приведенной (текущей) стоимости будущих денежных потоков прибыли минус затраты на инвестирование. Обратим внимание на то, что формула не включает показатель величины дивидендов. Это говорит о том, что рыночная стоимость акций не зависит от решения фирмы относительно размера дивидендов, т.е. решение о размере выплачиваемых дивидендов не имеет никакого отношения к оценке стоимости акций. Напротив, рыночная стоимость фирмы связана с перспективами получения прибыли и величиной новых инвестиций, необходимых для получения этой прибыли3. [c.589]

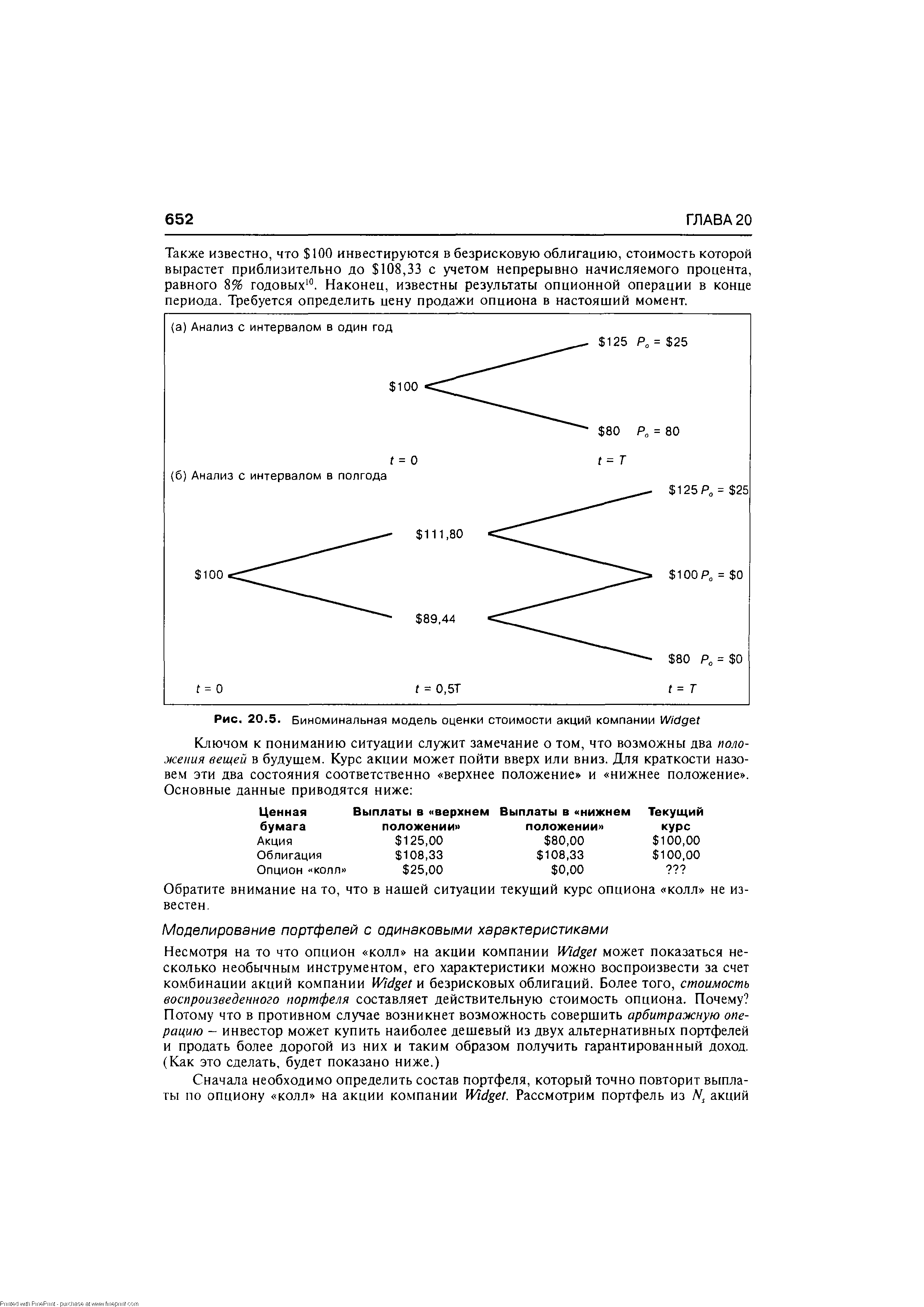

| Рис. 20.5. Биноминальная модель оценки стоимости акций компании Widget |  |

Смотреть страницы где упоминается термин ОЦЕНКА СТОИМОСТИ АКЦИЙ

: [c.165] [c.340] [c.24] [c.25] [c.832] [c.16] [c.17] [c.18] [c.19] [c.53] [c.60] [c.63]Смотреть главы в:

Технический анализ от А до Я -> ОЦЕНКА СТОИМОСТИ АКЦИЙ

Финансовый менеджмент для неспециалистов Издание 3 -> ОЦЕНКА СТОИМОСТИ АКЦИЙ