На химических предприятиях с бесцеховой структурой управления, кроме вышеуказанного, в номенклатуру общезаводских расходов включаются затраты на содержание персонала участков, а также на содержание, текущий ремонт и амортизацию зданий, сооружений и инвентаря участков. [c.247]

Общезаводские расходы во всех отраслях химической промышленности, кроме резиноасбестовой, распределяются пропорционально производственным затратам на передел. (Сюда входят затраты на топливо и энергию для технологических целей, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования, износ приспособлений целевого назначения и прочие специальные расходы и цеховые расходы.) В резиноасбестовой промышленности — пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов по содержанию и эксплуатации оборудования. [c.249]

Сводная смета затрат на производство и реализацию продукции разрабатывается при помощи Свода затрат на производство . Он может быть составлен либо сметным методом — на базе смет затрат цехов и сметы общезаводских расходов, либо калькуляционным — на базе калькуляций себестоимости продукции, смет затрат вспомогательных цехов предприятия и комплексных статей затрат. Разница в исходных данных определяет разный порядок выполнения работ. Свод представляет собой шахматную ведомость (табл. XIV. 6), в которой по строкам приводятся затраты по калькуляционным статьям расхода, а по графам дается их разложение по элементам затрат. Он позволяет выделить первичные элементы по всем статьям затрат, выявить внутризаводской оборот, наглядно показать все внутренние связи предприятия выявить и исправить ошибки в сметах цехов, особенно по линии оказания услуг, наконец, показать увязку общего объема продукции основных и вспомогательных цехов с внутренними потребностями в пей и с планируемым отпуском на сторону. Таким образом, эта таблица при составлении плана по себестоимости является не только контрольной, но и рабочей. [c.257]

Затраты на ремонтные работы относят на себестоимость продукции по статьям Расходы на содержание и эксплуатацию оборудования , Цеховые расходы , Общезаводские расходы . Для финансирования ремонтных работ на предприятиях образуют по установленному нормативу ремонтный фонд. Средства для финансирования капитальных ремонтов предусматривают в финансовом плане предприятия. [c.104]

Итоговые показатели работы подразделений складываются из показателей работы отдельных организационных звеньев. Поэтому для определения их влияния на итоговый показатель технико-экономические показатели детализируют по месту совершения. Например, предприятие допустило в отчетном периоде перерасход энергии. Чтобы установить причину перерасхода, определяют, в каком цехе, на какой установке или объекте подсобно-вспомогательного хозяйства допущен перерасход. Аналогично анализируют затраты труда, расход материально-технических средств, общецеховые, общезаводские расходы и др. [c.138]

Поскольку от объема производства зависят переменные затраты, то максимизации подлежит разность между ценой и переменными затратами. Условно-постоянные расходы (амортизационные отчисления, затраты па текущий ремонт, заработная плата с начислениям общецеховые и общезаводские расходы) в модель не включают и вычитают из целевой функции, полученной на ЭВМ. Если в качестве неизвестных принята длительность работы установки по каждому варианту, то рассчитывают переменные затраты на один день ее работы. [c.170]

Условно-постоянными называются затраты, почти не изменяющиеся с ростом объема производства. Это затраты на заработную плату, содержание и эксплуатацию оборудования, цеховые, общезаводские расходы и др. [c.211]

Расход топлива па отопление, освещение и т. п. учитывают в цеховых и общезаводских расходах. Для расчета энергетических затрат необходимо знать себестоимость единицы каждого вида энергии, которую определяют на основе плановых калькуляций услуг энергетических цехов. [c.214]

В общезаводские расходы включают затраты на общее управление производством и общехозяйственные. К первым относятся затраты на заработную плату аппарата управления предприятием, служебные командировки, содержание охраны, канцелярские, типографские, почтово-телеграфные расходы, отчисления на содержание вышестоящих организаций, ко вторым— затраты па заработную плату с начислениями работников общезаводских подразделений, амортизацию, содержание и ремонт основных фондов общезаводского назначения, охрану груда, испытания, опыты, исследования, изобретательство и рационализаторство, подготовку кадров и др. [c.219]

Затраты по этим комплексным статьям определяют на основе специальных смет. Сметы цеховых и общезаводских расходов составляют с учетом установленной структуры организации управления и заработной платы согласно этой структуре норм расхода топлива и энергии для отопления, освещения и других хозяйственных целей норм расхода вспомогательных материалов на содержание и ремонт зданий и сооружений норм амортизационных отчислений сметы расходов на текущий ремонт, охрану труда, рационализаторство и изобретательство, содержание охраны и т. п. [c.219]

Примерная смета общезаводских расходов (в тыс. руб.) [c.219]

Например, прямые расходы по технологическим переделам составляют 51 106 тыс. руб., в том числе на установке АВТ — 2620 тыс. руб. Тогда на АВТ должно быть отнесено (8177 51106)2620 = 420 тыс. руб. общезаводских расходов. [c.220]

Общезаводские расходы включают в себестоимость продукции основного производства и услуг, предназначенных для реализации на сторону. [c.220]

Цеховые расходы Общезаводские расходы Итого [c.225]

Иногда затраты на пересмотр стандартов не включают в подготовку производства, а планируют по статьям цеховых и общезаводских расходов. [c.76]

В нефтеперерабатывающей промышленности прежде чем определить полную себестоимость отдельных товарных нефтепродуктов, рассчитывают себестоимость производства продукции на отдельных технологических установках. Эта себестоимость включает затраты на обработку поступающего сырья, полуфабрикатов, основных материалов, цеховые и общезаводские расходы, приходящиеся в определенном размере на продукцию технологической установки. Расчет выполняют по ходу технологического процесса, т.е. по переделам. Это позволяет определить себестоимость дистиллятов, получаемых на каждой установке. Такой метод расчета себестоимости продукции называется попередельным. Количество сырья, которое запланировано к переработке, определяют по материальному балансу процесса [c.255]

К общезаводским расходам относятся затраты на управление предприятием и затраты, связанные с организацией производства в целом заработная плата основная и дополнительная персонала заводоуправления с отчислениями на социальное страхование расходы на командировки и подъемные при перемещении работников аппарата управления расходы на служебные разъезды и содержание легкового транспорта конторские, типографские, почтово-телеграфные и телефонные расходы амортизация, содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения расходы на организационный набор рабочей силы, подготовку кадров расходы на охрану предприятия другие расходы общепроизводственного характера. [c.257]

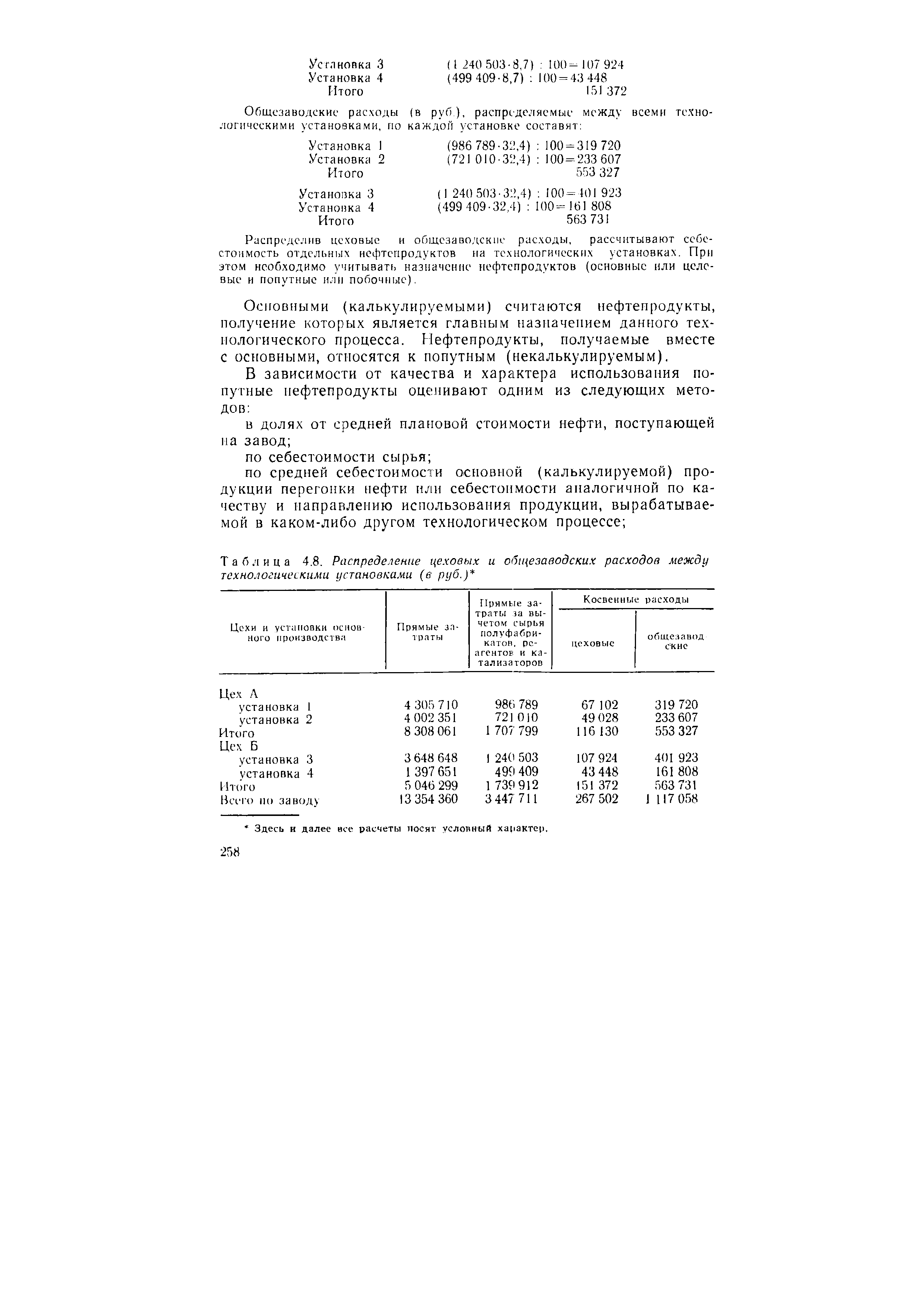

На условном примере рассмотрена методика распределения цеховых и общезаводских расходов между технологическими установками. При этом предполагается, что завод состоит из двух цехов, в каждом из них по две технологические установки. Распределение цеховых и общезаводских расходов приведено в табл. 4.8. [c.257]

В нашем примере цеховые и общезаводские расходы составят [c.257]

Для определения абсолютного значения цеховых и общезаводских расходов, приходящихся на каждую технологическую установку, необходимо затраты на топливо и энергию на технологические цели, на содержание и эксплуатацию оборудования, внутризаводскую перекачку по каждой установке, заработную плату основную, дополнительную с отчислениями на социальное страхование умножить на цеховые и общезаводские расходы в процентах. [c.257]

Общезаводские расходы (в руб.), распределяемые между всеми технологическими установками, по каждой установке составят [c.258]

Распределив цеховые и общезаводские расходы, рассчитывают себестоимость отдельных нефтепродуктов на технологических установках. При этом необходимо учитывать назначение нефтепродуктов (основные или целевые и попутные или побочные). [c.258]

| Таблица 4.8. Распределение цеховых и общезаводских расходов между технологическими установками (в руб.) |  |

Д. Анализ общезаводских расходов. Эти расходы возникают результате обслуживания и управления предприятием. Они подразделяются на расходы, связанные с его управлением и обеспечением общехозяйственных нужд. К ним также относятся сборы и отчисления, общезаводские расходы непроизводительного характера В первую группу входят заработная плата аппарата управления предприятием, расходы на командировки и перемещения, содержание пожарной, военизированной и сторожевой охраны н пр. Во вторую—расходы па содержание прочего общезаводского персонала, амортизационные отчисления по основным средствам общезаводского характера, расходы на [c.180]

Для анализа общезаводских расходов используем данные табл. 8.14, тыс. руб. [c.181]

Затраты на подготовку и реализацию мероприятий должны предусматриваться в плане и окупаться за счет экономии от их осуществления или за счет единого фонда ВПО, министерства. Затраты, не требующие капиталовложений, включаются в сметы цеховых или общезаводских расходов. Затраты, связанные с капиталовложениями, предусматриваются в плане капитального строительства. Намечаемая эффективность должна быть отражена в количественных и качественных показателях плана. [c.220]

Статьи расходов могут состоять из нескольких первичных элементов. Такие расходы принято называть комплексными (текущий ремонт, содержание основных средств и т. п.). В статьях калькуляции в самостоятельную статью выделяются затраты на энергию для технологических целей весь остальной расход энергии на приведение в движение машин, аппаратов (для освещения, отопления, вентиляции и др.) входит в состав расходов на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов независимо от источников получения. [c.297]

В калькуляции к основным относятся расходы на осуществление технологического процесса (на сырье и материалы, топливо для технологических целей и др.) в производстве основной продукции к накладным — расходы по обслуживанию и управлению частями предприятия и предприятием в целом. Расходы по обслуживанию и управлению отдельными цехами называют цеховыми расходами расходы по обслуживанию и управлению предприятием в целом — общезаводскими расходами. [c.297]

Та б л и ца 17.5. Смета общезаводских расходов на 198... г. [c.309]

Всего общезаводских расходов [c.310]

Исходными данными для составления сметы затрат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) во-вторых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (на подготовку и освоение производства новых изделий, цехов, агрегатов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, тран-снортно-заготовительных и прочих производственных расходов, а. также внепроизводственных расходов). Как видно из этого перечня, при составлении сметы затрат используются результаты расчетов, выполненных в других разделах плана. [c.256]

Цеховая себестоимость включает все затраты на производство того или иного цеха, а производственная (фабрично-заводская) — эксплуатационные затраты цехов и общезаводские расходы. Если к производственной себестоимости прибавить внепрсизводственные расходы, связанные прежде всего со сбытом продукции, то получим полную себестоимость продукции. [c.249]

В нефтеперерабатывающей помышленности цеховые и общезаводские расходы относят на отдельные технологические установки пропорционально затратам на обработку, включающим стоимость топлива и энергии на технологические цели, заработную плату основную и дополнительную с отчислениями на социальное страхование, расходы на содержание и эксплуатацию оборудования, внутризаводскую перекачку. Цеховые расходы вспомогательных цехов отражаются в себестоимости нефтепродуктов через себестоимость услуг, оказываемых основным цехам. [c.257]

Анализ общезаводских расходов осуществляется теми же приемами, что и цеховых. Из данных табл. 8.14 устанавливается, что общая сумма фактических общезаводских расходов выше их плановой величины на 17 тыс. руб., или на 5,6%. При рассмотрении расходов по их статьям выявляется, что наибольший их перерасход вызван наличием непроизводительных расходов, появление которых свидетельствует о недостаточной организации производственно-хозяйственной деятельности на анализируемом предприятии. Имеющийся незначительный перерасход затрат по командировкам и перемещению работников в сумме 2 тыс. руб. образовался в результате недостаточного контроля со стороны руководства завода и бухгалтерии за использованием средств на эти цели. Что же касается перерасхода сметы на содержание охраны, то его возникновение объясняется увеличением расходов по содержанию ведомственной пожарной охраны в связи с переводом ее в более высокую категорию по оплате без учета на чти цели в плане дополнительных затрат. Выявленный перерасход по амортизации основных фондов общезаводского характера в сумме 1 гыс. руб. имел место в анализируемом периоде в результате неправильного расчета плановой ее величины. Образовавшийся перерасход затрат на охрану груда в сумме J тыс. руб. вызван непредвиденными расходами вследствие предписании технического инспектора ЦК. профсоюза по ограждению перехода из заводоуправления в производственные цехи Перерасход затрат на подготовку кадров в сумме 1 тыс. руб. возник в результате дополнительной группы но подготовке операторов для обслуживании технологического оборудования в сернокислотном производстве. Особенно значительны непроизводительные расходы, составившие 17 тыс. руб. и образовав шиеся по прямой вине предприятия. При их анализе необходимо установить место их образования, причины и виновников. [c.181]

Распределение по продуктам затрат труда персонала вспомогательных цехов и служб производится косвенным путем (как и при калькуляции себестоимости) по энергетическим цехам — пропорционально потреблению электроэнергии, пара, воды по ремонтным цехам — пропорционально затратам на текущий ремонт (услуги) по транспортным цехам — пропорционально затратам на погрузоч-но-разгрузочные работы по общезаводским службам — пропорционально общезаводским расходам. В табл. 15.1. приводится пример расчета фактической трудоемкости отдельных продуктов. [c.269]

Цеховые и общезаводские расходы распределяются п р о-порциопально стоимости обработки за вычетом затрат на сырье и материалы (ст. 1 калькуляционного листа) — по предприятиям основной химической, азотной, содовой, лакокрасочной промышленности, пластических масс и др. пропорционально заработной плате производственных рабочих — по предприятиям шинной, резинотехнической промышленности пропорционально количеству добываемой горной массы — в горнодобывающей химии. [c.298]

Смотреть страницы где упоминается термин Общезаводские расходы

: [c.236] [c.329] [c.330] [c.213] [c.254] [c.255] [c.254] [c.261] [c.300] [c.181] [c.56] [c.300] [c.307]Смотреть главы в:

Экономическое обоснование проектов машиностроительных заводов -> Общезаводские расходы

Финансово кредитный словарь Том 2 (1964) -- [ c.142 ]

Справочное пособие по бухгалтерскому учету в промышленном предприятии (1972) -- [ c.0 ]

Экономика, организация и планирование производства химических волокон (1974) -- [ c.231 ]

Организация планирование и управление промышленным предприятием (1982) -- [ c.340 ]

Настольная книга бухгалтера и аудитора (1998) -- [ c.261 ]

Экономика организации Изд2 (2004) -- [ c.0 ]