В процессе дальнейшего анализа посредством сравнения расчетных показателей рентабельности с учетом ввода в ее расчет различной информации об объекте анализа установим приближенное влияние отдельных факторов на изменение уровня рентабельности производства. Так, сопоставлением показателей второго пункта нашего расчета с первым установим степень влияния на рентабельность изменения выполнения плана реализации, а следовательно, и величины прибыли от реализованной продукции. В нашем расчете действие этого фактора обеспечило предприятию при прочих равных условиях по сравнению с плановыми повышение уровня рентабельности производства па 0,03% (14,48—14,45). Влияние на уровень расчетной рентабельности эффективности использования основных фондов выявляется сравнением показателей третьего и второго пунктов нашего расчета рентабельности производства. Действие этого фактора позволило предприятию обеспечить рост уровня рентабельности на 0,32% (14,80—14,48). Эффективное использование оборотных средств и его влияние на уровень расчетной рентабельности [c.199]

В расчете 1 в числителе показана прибыль за год, отнесенная к себестоимости всей продукции. В расчете 2 себестоимость определена как сумма амортизационных отчислений (100000-0,1) и оборотных средств, умноженных на число оборотов за год (10 000-10). Для данного расчета рентабельности целесообразен расчет 2, так как он устанавливает зависимость между всеми элементами расчета — объемом реализуемой продукции, основными производственными фондами, оборотными средствами и их оборачиваемостью. [c.229]

Подсчитывается среднегодовая стоимость основных фондов. Этот расчет нужен для определения показателей рентабельности и фондоотдачи. Для расчета рентабельности необходимо к стоимости основных фондов добавить среднегодовую стоимость нормируемых оборотных средств. Те и другие определяются путем деления на 12 половины суммы этих средств, планируемых на 1 января текущего и на 1 января последующего года, а также суммы средств, запланированных на каждое 1-е число остальных месяцев года. [c.243]

Пример. Расчет рентабельности производства. Балансовая прибыль по плану равна 27 582 тыс. руб. Среднегодовая стоимость основных производственных фондов составляет 84 600 тыс. руб., среднегодовая сумма нормируемых оборотных средств — 6580 тыс. руб. [c.246]

При расчете рентабельности производства учитывают полную среднегодовую стоимость основных производственных фондов. [c.163]

В нефтегазодобыче стоимость основных фондов для расчета рентабельности (общей и расчетной) учитывается иначе, чем в бурении и нефтепереработке [c.185]

Для получения фактической расчетной рентабельности соответственно используются отчетные данные. Ниже приводится пример расчета рентабельности (табл. 47). [c.320]

Следующий коэффициент, применяемый для оценки эффективности использования капитала - это рентабельность инвестированного капитала (ROI). Его характерной особенностью является то, что при расчете рентабельности из общей суммы капитала исключаются оборотные средства, сформированные за счет краткосрочных заемных средств. То есть при расчете используется только Собственный капитал + Долгосрочные заемные средства . Этот показатель характеризует эффективность использования только собственного и долгосрочного заемного капитала. При расчете рентабельности собственного капитала учитывается чистая прибыль без расходов по обслуживанию заемного капитала. В случае использования в качестве инвестиционной базы только собственного капитала полученный показатель будет называться рентабельностью собственного капитала (ROE). При его расчете используют прибыль без налогов, процентов по обслуживанию долга, а также дивидендов по привилегированным акциям. [c.251]

Для расчета рентабельности функционирующего капитала в основной деятельности берется прибыль только от реализации продукции, работ, услуг, а в качестве инвестиционной базы — сумма активов за вычетом долгосрочных и краткосрочных финансовых вложений, неустановленного оборудования, остатков незаконченного капитального строительства и т.д. [c.251]

Расчет рентабельности по плану 71,7 170,3 42,1 [c.370]

Рентабельность активов (РА), Как отмечалось выше, этот показатель используется и в системе финансового анализа. С позиций управленческого учета и анализа показатель рентабельности активов (РА) отражает эффективность использования средств, инвестированных в активы подразделения. Формула расчета рентабельности акивов выглядит следующим образом [c.395]

Показатели рентабельности измеряют прибыльность с разных позиций. Общая формула расчета рентабельности [c.223]

Варианты исчисления прибыли. Рассмотрим, какие показатели прибыли берутся для расчета рентабельности подразделений. Приведем шесть вариантов расчета. При продвижении от (А) к (F) число распределяемых статей растет. [c.390]

Основная концепция расчета рентабельности довольно проста, однако существуют различные точки зрения относительно инвестиционной базы данного показателя. [c.306]

При расчете рентабельности капитала в качестве инвестиционной базы может быть использована среднегодовая стоимость собственного (акционерного) капитала. Но в данном случае в расчет берут прибыль за вычетом налогов и процентов по обслуживанию долга, а также дивидендов по привилегированным акциям. Называется этот показатель "Рентабельность собственного капитала" (ROE). Сравнение величины данного показателя с величиной рентабельности всего капитала (ROA) показывает влияние заемного капитала на прибыль собственника. [c.307]

В расчетах рентабельности продаж используется та из них, которая соответствует исходным данным. [c.379]

Расчет рентабельности продаж по данному предприятию произведен в предыдущем примере с соответствующими выводами. [c.274]

В статическом балансе при расчете рентабельности исчисленную сумму прибыли относят к итогу баланса, т.е. определяют ее по отношению ко всему вложенному капиталу, независимо от того, идет ли речь о собственном или привлеченном капитале. В динамическом балансе измеряют эффективность использования не капитала вообще, а капитала собственника. [c.433]

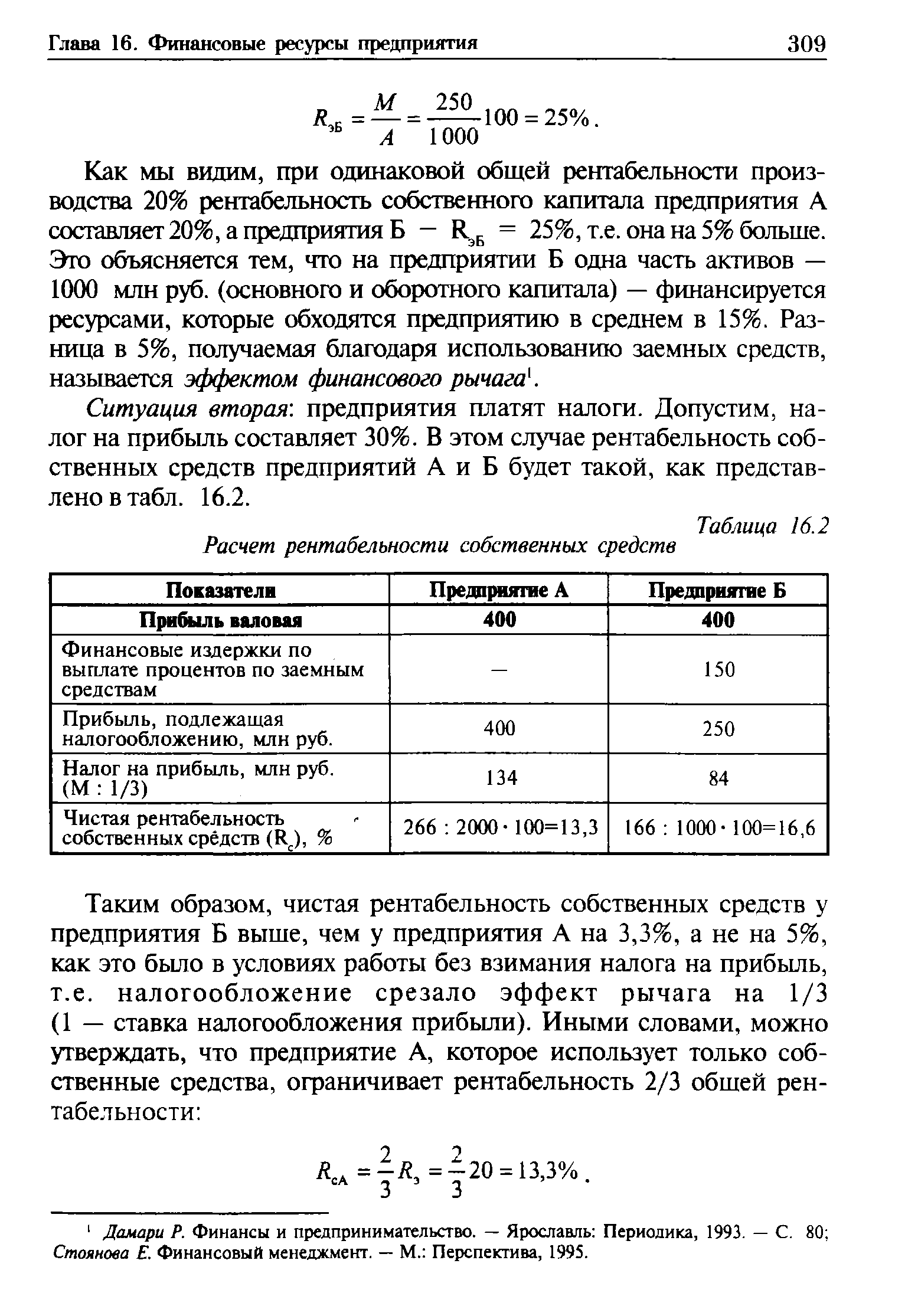

| Таблица 16.2 Расчет рентабельности собственных средств |  |

По первоначальной стоимости основные фонды учитываются на балансе предприятий, поэтому она называется балансовой стоимостью и служит для начисления амортизации, платы за фонды, расчета рентабельности и т. д. [c.48]

Расчет рентабельности производств [c.173]

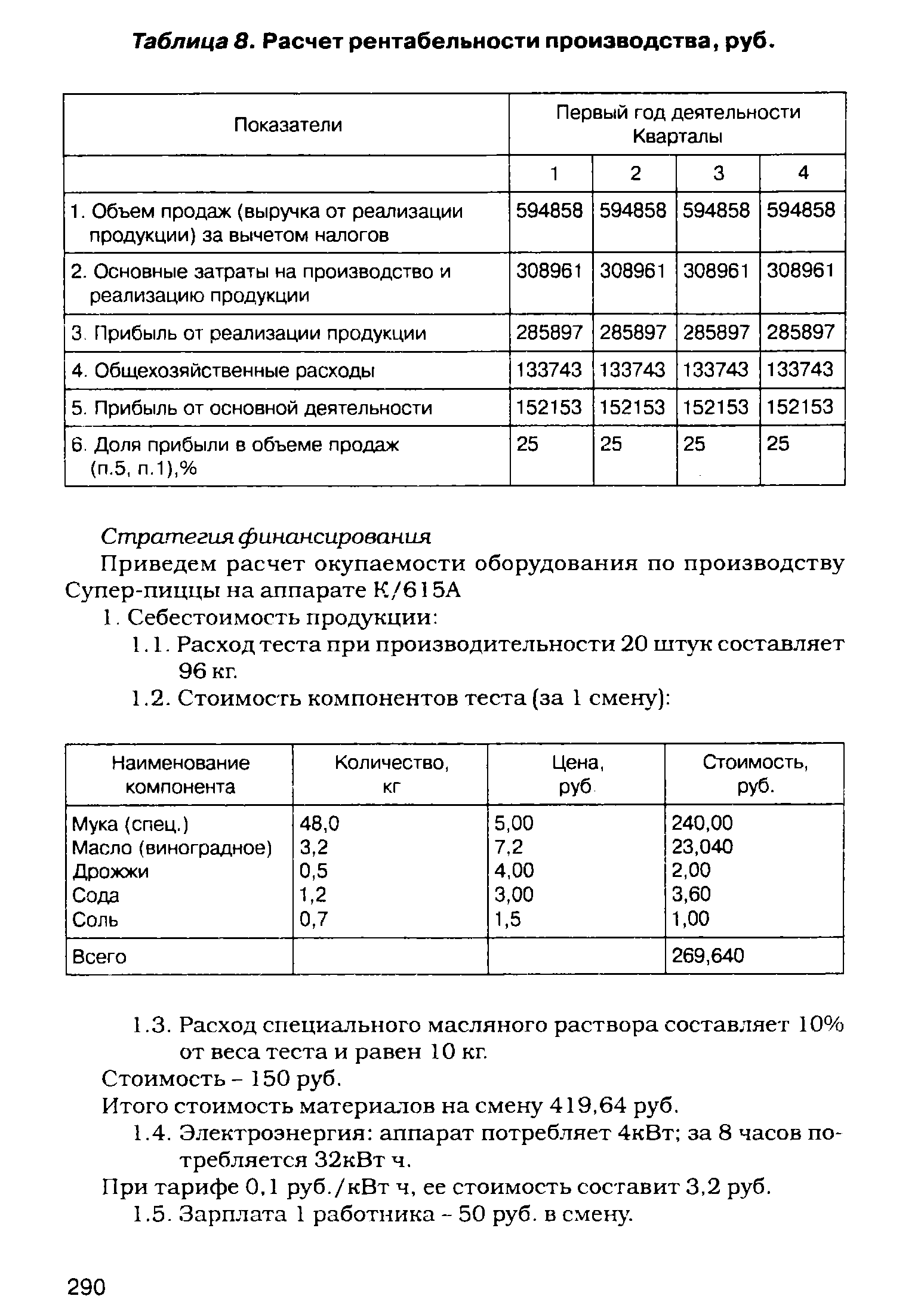

| Таблица 8. Расчет рентабельности производства, руб. |  |

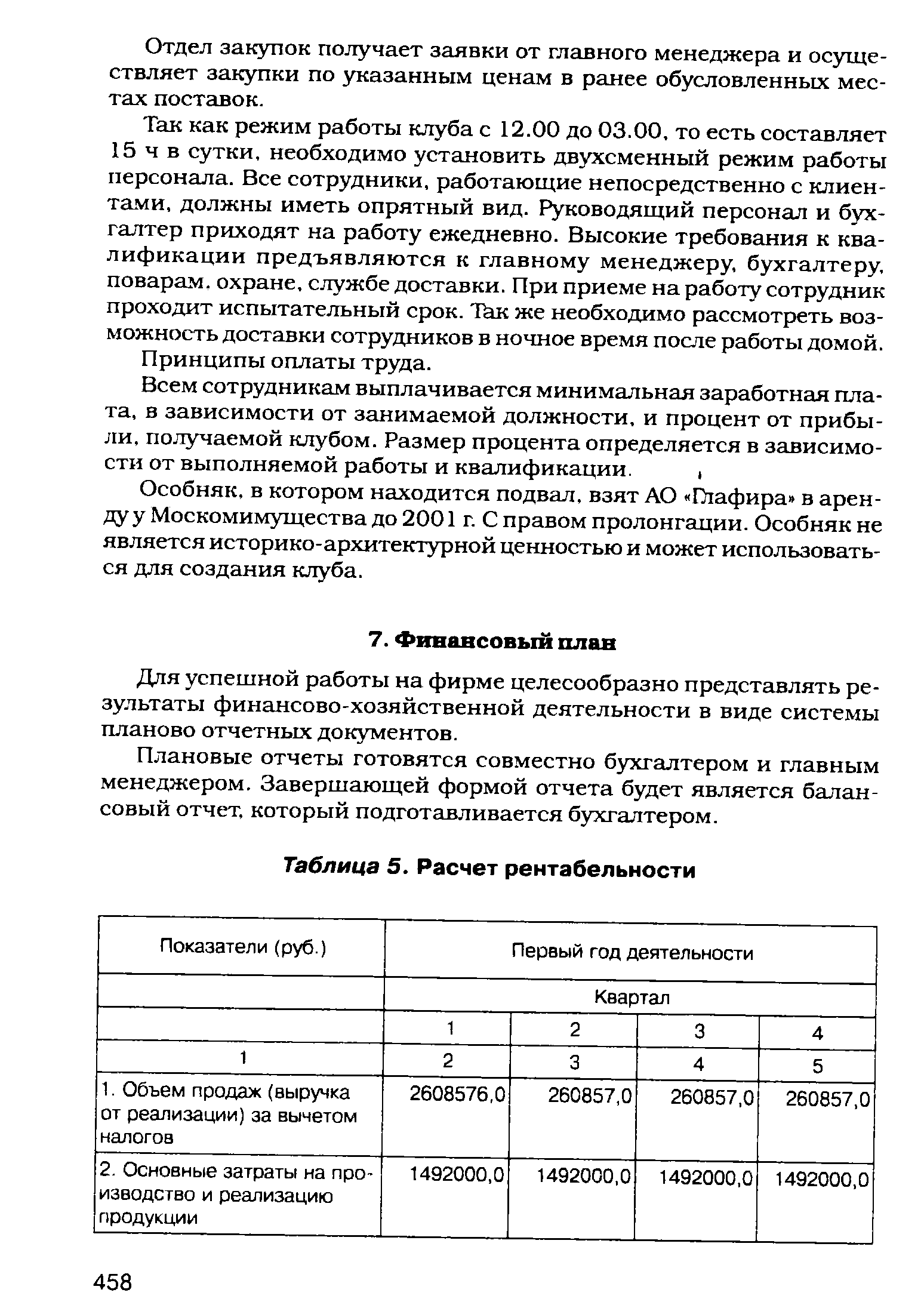

| Таблица 5. Расчет рентабельности |  |

Сторонний пользователь бухгалтерской отчетности, который осуществил расчет рентабельности продаж для заводов АА и ВВ из примера 4.2, может сделать вывод о том, что предприятие АА работает гораздо лучше, чем ВВ, поскольку коэффициенты рентабельности, рассчитанные по одному и тому же алгоритму, у первого гораздо выше, чем у второго. Однако аналитик, знакомый с истинным положением дел на этих предприятиях, не будет столь однозначен в оценке результатов их деятельности. Очевидно, что перспективы дальнейшего функционирования и будущих финансовых результатов у завода ВВ гораздо лучше, чем у завода АА, старое оборудование которого в ближайшее время может потребовать дорогостоящей модернизации, а возможно, и замены. [c.290]

Как видим, средняя школа — семилетка для служащего дает почти в 2,5 раза большую прибавку квалификации, чем для рабочего. И даже четырехлетняя начальная школа создает служащему прибавку квалификации на 90% большую, чем для рабочего. Так обстоит дело и при нынешней пониженной тарифной сетке оплаты служащих с коэффициентом 1 8. Стало быть, вышеприведенный расчет рентабельности всеобщего начального обучения, исчисленный по нормам оценки физического труда, с учетом труда конторского пришлось бы еще повысить. [c.120]

Поэтому экономию на себестоимости и рентабельность следует исчислять не просто в отраслевом разрезе, а в масштабе всего народного хозяйства. Только такой подход к расчету рентабельности с учетом всех связей и опосредствовании, может обеспечить получение правильного результата. [c.28]

Экономическая оценка машины в социалистическом хозяйстве не может быть произведена только на основании показателя рентабельности ее внедрения, хотя анализ рентабельности и представляет большой интерес. Расчет рентабельности дает один из показателей, который учитывается в совокупности с другими показателями при оценке экономической эффективности внедрения проектируемой машины. Однако ни один из показателей не может подменить всестороннего экономического анализа отсутствие его может приводить к ошибкам в проектировании. [c.28]

В сумму процентов по долгу вносят поправку на действующую ставку подоходного налога 48% в период с 1975 по 1979 г. и 46% в период с 1980 по 1985 г.1. В состав процентных расходов входит оценка процентного составляющего платы по соглашениям об эксплуатационной аренде. При расчете рентабельности капитала учитывается капитализированный процент, а амортизация капитализированного процента удаляется из состава расходов. Процентные платежи, разумеется, вычитаются из налогооблагаемого дохода, а на доход от обыкновенных и привилегированных акций налог начисляется в полном объеме. Чтобы обеспечить приемлемый уровень сопоставимости компаний, использующих разную политику капитализации и разные финансовые инструменты — эксплуатационную аренду, коммерческие векселя, долгосрочные облигации и привилегированные акции, следует сократить процентные платежи на сумму налоговых льгот. Возможен другой подход для расчета коэффициентов прибыльности можно использовать показатели дохода до вычета налогов. Оба подхода равно приемлемы, чтобы снять различия в налогообложении процентных платежей и чистой прибыли, но использование посленалоговой прибыли имеет то преимущество, что здесь налоги предстают как расходы, каковыми они и являются. При вычислении некоторых коэффициентов берут показатели дохода до [c.396]

Расчет рентабельности инвестиционного проекта с помощью простой [c.18]

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 руб. вложений в имущество предприятия. [c.111]

Обобщающий показатель для оценки производственно-хозяйственной деятельности предприятий — рентабельность. Если раньше основой для расчета рентабельности служило сопоставление прибыли с себестоимостью транспорта, хранения и реализации газа в зависимости от производственно-хозяйственных функций объекта, то в новых условиях планирования рентабельность определяется (в %) отношением балансовой прибыли предприятия Пб к его производственным фондам, точнее, к сумме среднегодовой стоимости основных производственных фондов по первоначальной стоимости Сп и средних остатков нормируемых оборотных средств, не прокредитованных банком, Сер. Уровень рентабельности [c.235]

При определении производственной эффективности методов воздействия на пласт в 1950—1975 гг. в отношении повышения рентабельности работы НГДУ Туймазанефть были использованы соответствующие данные и расчетные формулы [13, 14, 24]. Согласно расчетам, рентабельность НГДУ Туймазанефть в 1950—1975 гг. составила 37,3%, в то время как при отсутствии ППД она не превысила бы 7,3%. Следует подчеркнуть, что рентабельность основных фондов, связанных с закачкой воды, за этот период равнялась 478%. [c.94]

Первый множитель называют рентабельностью реализации. Второй множитель — оборачиваемостью активов (инвестированных активов) или оборотом вложения. При первом взгляде на такую формулу РА может показаться, что величина продаж нейтральна , так как она появляется какзнаменатель в расчете рентабельности реализации и как числитель в расчете оборота активов. Мы можем вычеркнуть величину выручки, но мы не делаем так по трем причинам [c.315]

Первый множитель называют рентабельностью продаж (Return on Sales — ROS). Второй — оборотом активов (инвестированных активов), или оборотом вложения. При первом взгляде на такую формулу ROA кажется, что величина продаж нейтральна, так как она появляется в качестве знаменателя в расчете рентабельности продаж и числителя — в расчете оборота активов. Математически можно исключить величину продаж. Однако так не делают по следующим причинам [c.446]

В рыночной экономике придается большое значение сравнениям прибыли с доходообразующими факторами и базами ее формирования. Международная практика выработала разновариантные схемы расчета рентабельности (доходности)1. [c.73]

В качестве инвестиционной базы при расчете рентабельности капитала используют также "Собственный капитал" + "Долгосрочные заемные средства". Она отличается от базы "Общая сумма активов" тем, что из.нее исключаются оборотные активы, сформированные за счет краткосрочных заемных средств. Этот показатель характеризует эффективность не всего капита- [c.306]

Расчет рентабельности. По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристик эффективности работы предприятия наряду с абсолютной суммой прибыли испол >зуют относительный показатель —уровень рентабельности. [c.94]

Таким образом, можно предположить, что Туган-Барановский последовательно провел один из основных принципов бухгалтерского учета о самостоятельности предприятия по отношению к своему собственнику привел к пониманию обьектов, которые в дальнейшем стали называться отвлеченными средствами, под которыми следовало понимать часть истраченной прибыли проследил две аналитические тенденции в расчете рентабельности когда прибыль соотносят со всем капиталом, то определяется рентабельность предприятия, а когда ее соотносят только со средствами собственника, то имеют в виду эффективность вложений, сделанных тем или иным инвестором. [c.481]

Система ФинЭксперт фирмы Росэкспертиза позволяет провести анализ имущественного положения предприятия, структуры активов и пассивов, финансовой устойчивости, ликвидности, деловой активности и оборачиваемости средств, рентабельности капитала и продаж. В ней реализованы методика Федерального управления по делам о несостоятельности адаптированная к отечественной практике многофакторная модель корпорации Дюпон, предназначенная для расчета рентабельности чистых активов, экономического роста компаний и средневзвешенной стоимости капитала, а также различные методы и приемы отечественного анализа. [c.327]

Система ZVEI рассматривает показатели роста и структуры. Анализ роста рассматривает сбыт (изменение привлеченных заказов, объемов продаж), результат хозяйственной деятельности (изменение прибыли, потока денежных средств), капитал (изменение основных фондов, оборотных средств, запасов), издержки, занятость, вновь созданную стоимость. Структурный анализ предполагает расчет рентабельности инвестированного капитала, потоков денежных средств — прибыль плюс амортизационные отчисления плюс резервные отчисления из прибыли до уплаты налогов (объем наличных средств предприятия для самофинансирования). [c.394]

Смотреть страницы где упоминается термин Расчет рентабельности

: [c.87] [c.422] [c.762] [c.224] [c.293]Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.320 ]