Учет амортизации и износа основных средств. Результаты расчетов амортизации отражаются предприятиями на счетах бухгалтерского учета следующим образом [c.109]

Второй показатель характеризует уровень рентабельности отношением прибыли от сдачи работ к их себестоимости. Себестоимость работ характеризует потребленные средства производства. Поэтому почти 90 % себестоимости с учетом амортизации состоит из авансируемых (собственных или заемных) оборотных средств на текущие расходы. Отсюда уровень рентабельности будет характеризовать только часть общей суммы средств производства. В то же время К- Маркс считал, что продолжительность одного оборота всех средств производства является вторым по значению (после органического строения капитала) фактором, влияющим на уровень эффективности производства. [c.340]

Термин износ в оценке следует отличать от износа в бухгалтерском учете (амортизация). [c.273]

МСФО 4 Учет амортизации [c.255]

В качестве примера рассмотрим содержание международного стандарта финансовой отчетности МСФО 4 Учет амортизации . Этот стандарт содержит следующие разделы Область применения , Определения , Амортизация , Срок полезной службы , Ликвидационная стоимость , Методы амортизации , Раскрытие информации , Дата вступления в силу . [c.43]

Учет амортизации основных средств. Способы начисления амортизации [c.199]

Прежде чем приступим к изучению вопросов учета амортизации, попытаемся четко разграничить понятия износ, амортизация и амортизационные отчисления. [c.199]

Для учета амортизации используют пассивный счет 02 Амортизация основных средств . [c.202]

Учет амортизации и результатов инвентаризации нематериальных активов [c.240]

Новый план счетов предлагает также другую схему записей по учету амортизации нематериальных активов, суть которой заключается в том, что сумма амортизационных отчислений относится непосредственно в кредит счета 04 Нематериальные активы и дебет счетов затрат - 20, 23, 26, 29, 44 и т. д. Такой метод уменьшает остаточную стоимость нематериальных активов и в конечном итоге приводит к полному погашению амортизируемой стоимости. [c.242]

Организация согласно принятой учетной политике может использовать для различных видов нематериальных активов разные схемы учета амортизации. [c.242]

Для учета амортизации нематериальных активов используется счет 05 Амортизация нематериальных активов . [c.447]

Обычно пытаются представить информацию как основу для интерпретации путем сопоставления доходных статей со связанными с ними издержками. Но предприятия включают амортизационные начисления в себестоимость реализованной продукции. Однако износ основных средств не означает оттока денежных средств, как это имеет место при расходовании денег на приобретение активов. С учетом амортизации стоимость приобретения основных средств условно распределяется во времени, чтобы соотнести ее с доходом, полученным с их использованием в течение более одного операционного цикла. [c.156]

МСФО 4 Учет амортизации 01.01.95 [c.428]

Сделки выполняются на основе договоров и соглашений. В практике хозяйственной деятельности они составляют основную массу ФХЖ. В отличие от сделок поступки не являются результатом целенаправленной деятельности субъекта управления (например, принятие к учету излишков ценностей на складе при инвентаризации). Административные акты — следствие применения нормативно-регламентирующих и законодательных документов. К таким ФХЖ относятся отражение в учете амортизации долгосрочно потребляемого имущества предприятия удержание подоходного налога из заработной платы начисление налога на прибыль или имущество предприятия и т. д. [c.152]

Аналитический учет по счету Износ... осуществляют по однородным группам с одинаковым процентом износа и обслуживающим объектам производства. Если объекты основных средств обслуживают ряд производственных участков, учет амортизации ведется на одном аналитическом счете с последующим распределением суммы начисленной амортизации расчетным способом. [c.63]

Остаток этого счета переносится в баланс на следующий год и в балансе не отражается, поскольку служит для заполнения строки ПО, где показывается стоимость нематериальных активов с учетом амортизации. [c.11]

Некоторые из рекомендаций относились к решению конкретных задач учета в критических условиях военного и послевоенного периодов. Другие, например, касающиеся учета амортизации и вопросов изменения уровня цен, носили более обобщенный характер. [c.57]

Промышленная революция создала условия, в которых купеческая бухгалтерия с задачами учета доходов и расходов, прибылей и убытков справиться не могла. Новая система должна была предусматривать возможности и особенности учета амортизации основных средств, эксплуатации приводных механизмов, накладных расходов, движения масс товарно-материальных ценностей и рабочей силы. Принятие решений, оценка товаров, исчисление прибыли, определение финансового состояния для не вовлеченных в процесс управления собственников предприятия - все это теперь стало важными функциями бухгалтерского учета. [c.65]

Учет амортизации (Июнь 1975 г.) [c.589]

Учет амортизации (Октябрь 1976 г.) [c.589]

Нематериальные активы — один из самых проблемных в настоящее время вопросов как в российской, так и в зарубежной методологии бухгалтерского учета. Это связано, прежде всего, со сложностью предмета, определения критериев классификации и признания нематериальных активов. Неслучайно МСФО 38 Нематериальные активы , устанавливающий порядок учета и отражения в отчетности нематериальных активов, был разработан Комитетом по МСФО одним из последних — в июле 1998 года. МСФО 38 заменил МСФО 4 Учет амортизации (в отношении амортизации нематериальных активов) и МСФО 9 Затраты на исследования и разработки . [c.147]

Применение одного из способов отражения в бухгалтерском учете амортизации по группе однородных нематериальных активов производится в течение всего срока их полезного использования. [c.174]

С нашей точки зрения, отражение в бухгалтерском учете амортизации с использованием счета 05 Амортизация нематериальных активов должно производится по тем их видам, в отношении которых достаточно очевидно применение принципа соответствия доходов понесенным расходам (данный принцип приведен в п. 19 ПБУ 10/99 Расходы организации [13]). Бухгалтерские записи в отношении начисленной амортизации по кредиту счета 04 Нематериальные активы должны производится по тем объектам нематериальных активов, в отношении которых действие принципа соответствия неочевидна. Следует отметить, что данный подход косвенно заложен в ПБУ 14/2000 [29]. Так, в соответствии в п. 21 и 29 по таким видам нематериальных активов как организационные расходы и деловая репутация амортизация начисляется путем равномерного уменьшения их первоначальной стоимости. [c.174]

Учет амортизации нематериальных активов. [c.319]

Проверка учета амортизации нематериальных активов [c.459]

Аудит учета амортизации нематериальных активов. Цель — в ходе аудиторской проверки провести контроль начисления амортизации нематериальных активов. [c.476]

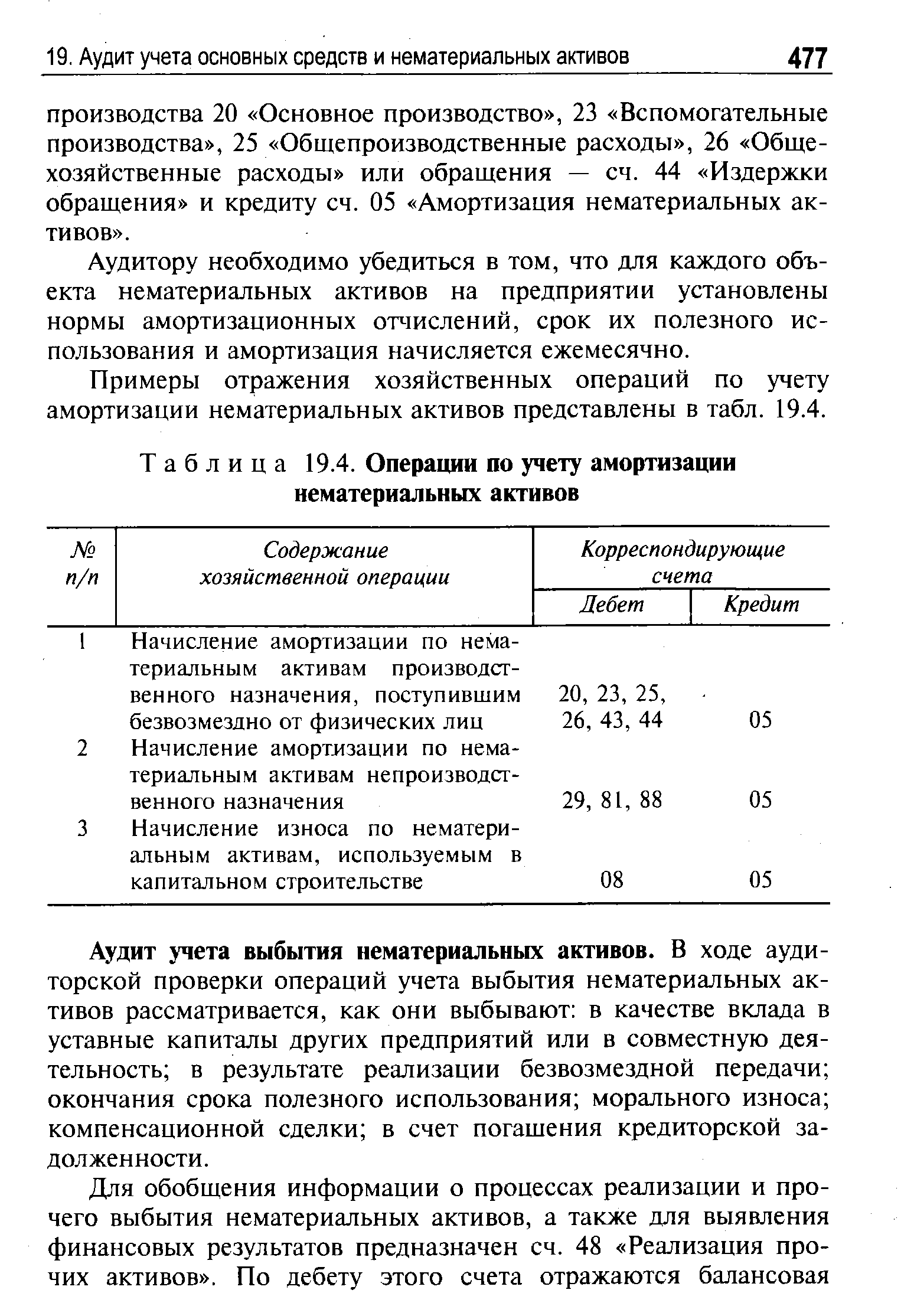

Примеры отражения хозяйственных операций по учету амортизации нематериальных активов представлены в табл. 19.4. [c.477]

| Таблица 19.4. Операции по учету амортизации нематериальных активов |  |

При учете амортизации надо ответить на четыре вопроса 1) нужна ли амортизация вообще, оправдана ли она 2) увеличивают ли затраты на ремонт стоимость основных средств или уменьшают величину их износа 3) при каких условиях возможна переоценка основных средств 4) как в счетоводстве отразить учет амортизации На эти вопросы могут быть даны следующие ответы 1) амортизация есть следствие капитализации расходов, и, если мы прибегаем к капитализации, то тем самым предопределяем необходимость амортизации 2) при отражении расходов на ремонт их можно отнести на расходы текущего периода, но это противоречит принципу идентификации (соответствия), так как такие расходы должны относиться ко всему межремонтному периоду, а следовательно, их нужно отнести или (а) в уменьшение износа основных средств, или (б) в увеличение стоимости основных средств, или (в) включить в состав расходов будущих периодов, что почти одно и то же 3) переоценка основных средств возможна при статической трактовке бухгалтерского баланса и невозможна при динамической 4) существует множество вариантов отражения амортизации, основными следует считать или прямое списание с кредита счета Основные средства , или [c.480]

IAS 16 дает определение амортизации основных средств. Амортизация — это распределение суммы износа актива в течение срока его полезного использования. Сумма износа — стоимость актива за вычетом его остаточной стоимости. Подробнее вопросы отражения амортизации рассмотрены в стандарте IAS 14 Учет амортизации . [c.50]