Учет выбытия нематериальных активов осуществляется с использованием счета Реализации прочих активов . Переоценка нематериальных активов не производится. [c.105]

Проверка учета выбытия нематериальных активов [c.459]

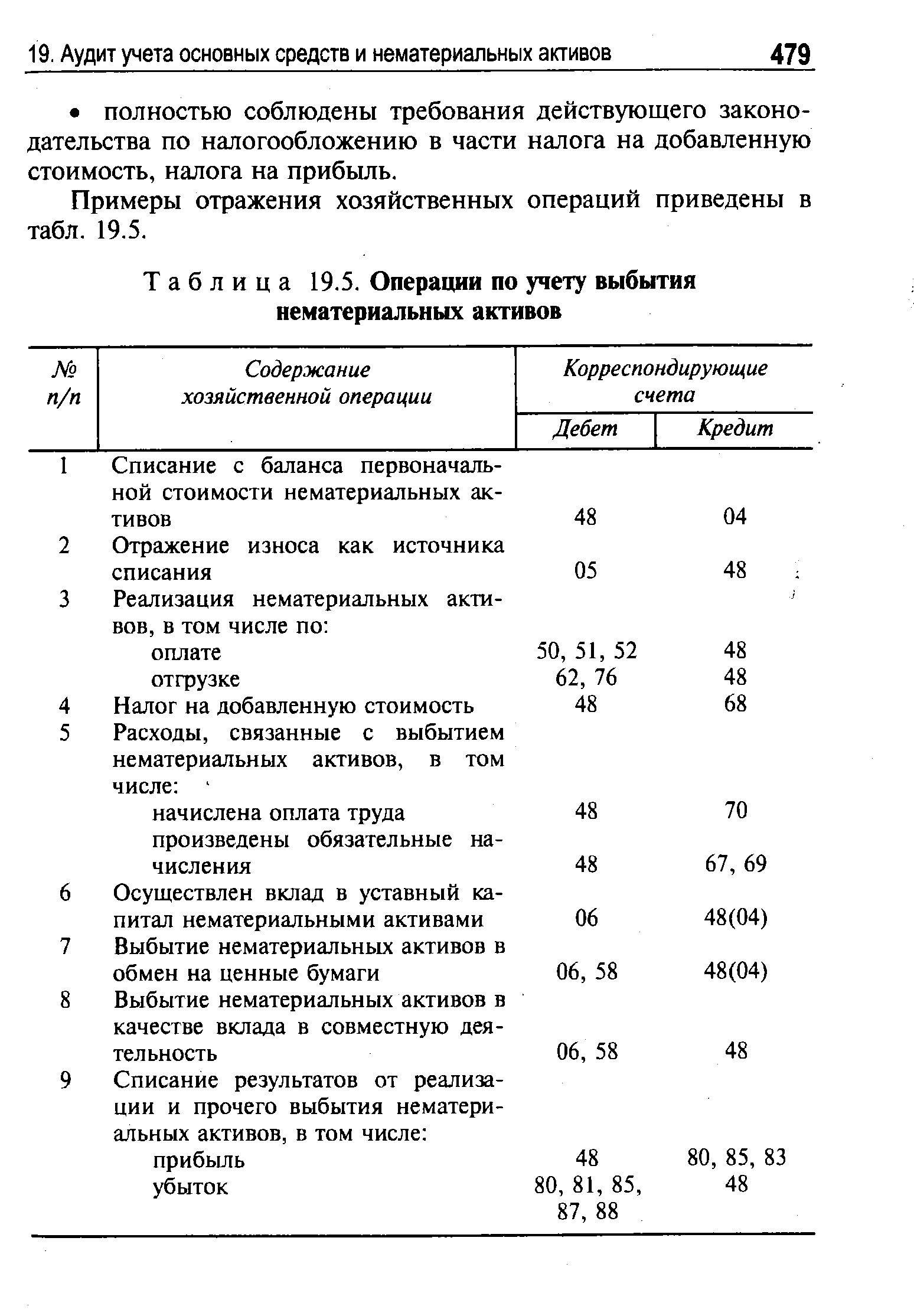

Аудит учета выбытия нематериальных активов. В ходе аудиторской проверки операций учета выбытия нематериальных активов рассматривается, как они выбывают в качестве вклада в уставные капиталы других предприятий или в совместную деятельность в результате реализации безвозмездной передачи окончания срока полезного использования морального износа компенсационной сделки в счет погашения кредиторской задолженности. [c.477]

| Таблица 19.5. Операции по учету выбытия нематериальных активов |  |

УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.107]

Как проверяется правильность учета выбытия нематериальных активов [c.49]

Порядок отражения на счетах бухгалтерского учета выбытия нематериальных активов зависит от способа их передачи. Однако в любом случае документом, на основании которого производятся записи на счетах бухгалтерского учета, является акт приемки-передачи, поскольку только он удостоверяет переход права собственности на нематериальный актив к новому владельцу. [c.190]

СХЕМА УЧЕТА ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.117]

Учет выбытия нематериальных активов. Тема 5. Учет финансовых вложений [c.149]

Проверка учета выбытия нематериальных активов. Нематериальные активы выбывают с предприятия в результате реализации в качестве вклада в уставные капиталы других предприятий или в совместную деятельность в результате безвозмездной передачи в результате окончания срока полезного использования в результате морального износа в счет погашения кредиторской задолженности в результате, компенсационной сделки. [c.234]

Рассмотрим примеры отражения хозяйственных операций по учету выбытия нематериальных активов [c.235]

Учет выбытия нематериальных активов [c.94]

Учет выбытия нематериальных активов осуществляется аналогично учету выбытия основных средств. Все операции по выбытию нематериальных активов отражаются на счете 91. [c.194]

Порядок начисления и учета амортизации нематериальных активов, определение срока их амортизации. Учет выбытия нематериальных активов. [c.65]

Учет выбытия нематериальных активов осуществляется на основании документов счетов, выставленных покупателю, актов приема-передачи, протокола заседания правления акционерного общества или участников товарищества, актов на списание нематериальных активов. [c.90]

Учет списания, реализации и прочего выбытия нематериальных, активов. [c.50]

При передаче нематериальных активов (списания с основного баланса) в случае совместной деятельности отражение в учете этих операций производится в порядке, аналогичном при выбытии нематериальных активов при вкладе в уставные капиталы других предприятий. [c.478]

Отражение операций по выбытию нематериальных активов и списанию финансовых результатов для целей бухгалтерского учета и налогообложения прибыли [c.151]

Налог на добавленную стоимость по операциям приобретения и выбытия нематериальных активов, правильность его исчисления и отражения в учете [c.151]

Например, конструируя группу счетов, раскрывающую такой объект учета, как Нематериальные активы , устанавливают, что анатомия данного объекта учета может быть прокомментирована при помощи двух балансовых счетов. На одном из них — 04 Нематериальные активы — можно проследить их наличие, формирование и выбытие. На другом — 05 Амортизация нематериальных активов — обобщить информацию об их использо- [c.191]

Организация учета поступления, создания и выбытия нематериальных активов. [c.27]

В случае какого вида выбытия нематериальных активов с баланса организации выявленный финансовый результат не относится на счет учета "Прибылей и убытков" (на финансовые результаты) [c.97]

Рассмотрим на конкретных примерах, какие записи следует сделать на счетах бухгалтерского учета при выбытии нематериальных активов в различных ситуациях. [c.193]

Вы не закрыли при выбытии нематериальных активов карточку их учета. [c.195]

Документом, на основании которого делаются записи на счетах бухгалтерского учета о списании нематериальных активов, является соответствующий акт, поскольку только он удостоверяет факт выбытия нематериального актива. [c.204]

Примечание. Любое выбытие нематериального актива в бухгалтерском учете оформляется через счет 48. [c.111]

При выбытии нематериальных активов (продаже, списании, передаче безвозмездно и др.) первоначальная стоимость их списывается со счета 04 Нематериальные активы в дебет счета 48 Реализация прочих активов . Выручка от реализации нематериальных активов на сторону (юридическим и физическим лицам) отражается по кредиту счета 48 Реализация прочих активов в корреспонденции со счетами учета расчетов и денежных средств. [c.311]

Смотреть страницы где упоминается термин Учет выбытия нематериальных активов

: [c.457]Смотреть главы в:

Самоучитель по бухгалтерскому учету -> Учет выбытия нематериальных активов

Бухгалтерский учет Выпуск3 -> Учет выбытия нематериальных активов

Бухгалтерский учет Изд4 -> Учет выбытия нематериальных активов

Бухгалтерский учет Издание 2 -> Учет выбытия нематериальных активов

Бухгалтерский учет в организациях -> Учет выбытия нематериальных активов

Справочник бухгалтера -> Учет выбытия нематериальных активов