Анализ распределения прибыли вместе со сведениями о начисленной амортизации за отчетный период позволяет исчислить средства, привлекаемые в оборот организации за счет внутренних источников. [c.322]

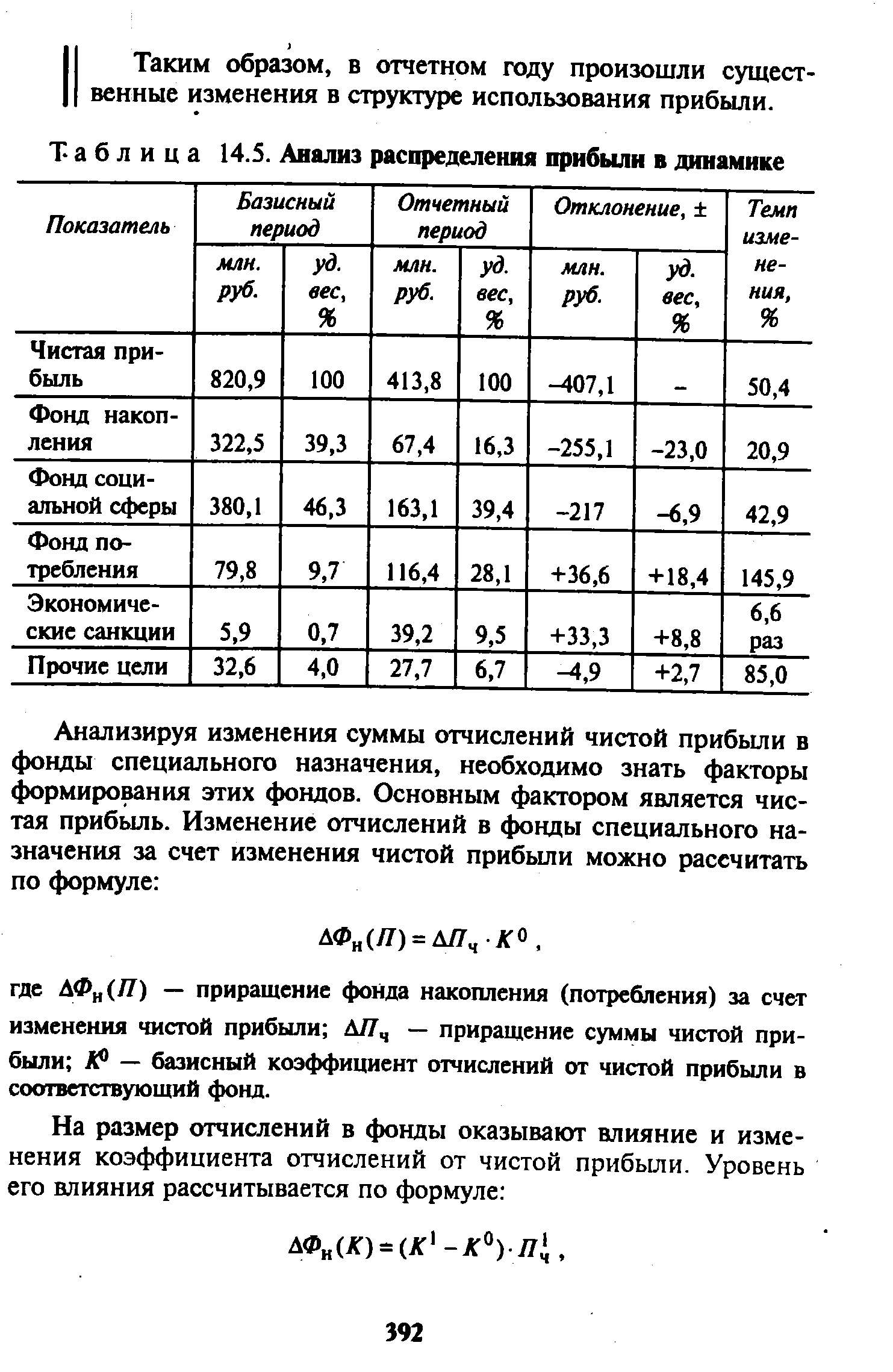

| Таблица 14.5. Анализ распределения прибыли в динамике |  |

СОДЕРЖАНИЕ, ЗАДАЧИ И ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ [c.154]

Задачи анализа распределения прибыли зависят от того, является ли он внутренним или внешним. При внутреннем анализе основной задачей является изыскание резервов роста чистой прибыли. Для ее решения в процессе анализа изучается следующее [c.154]

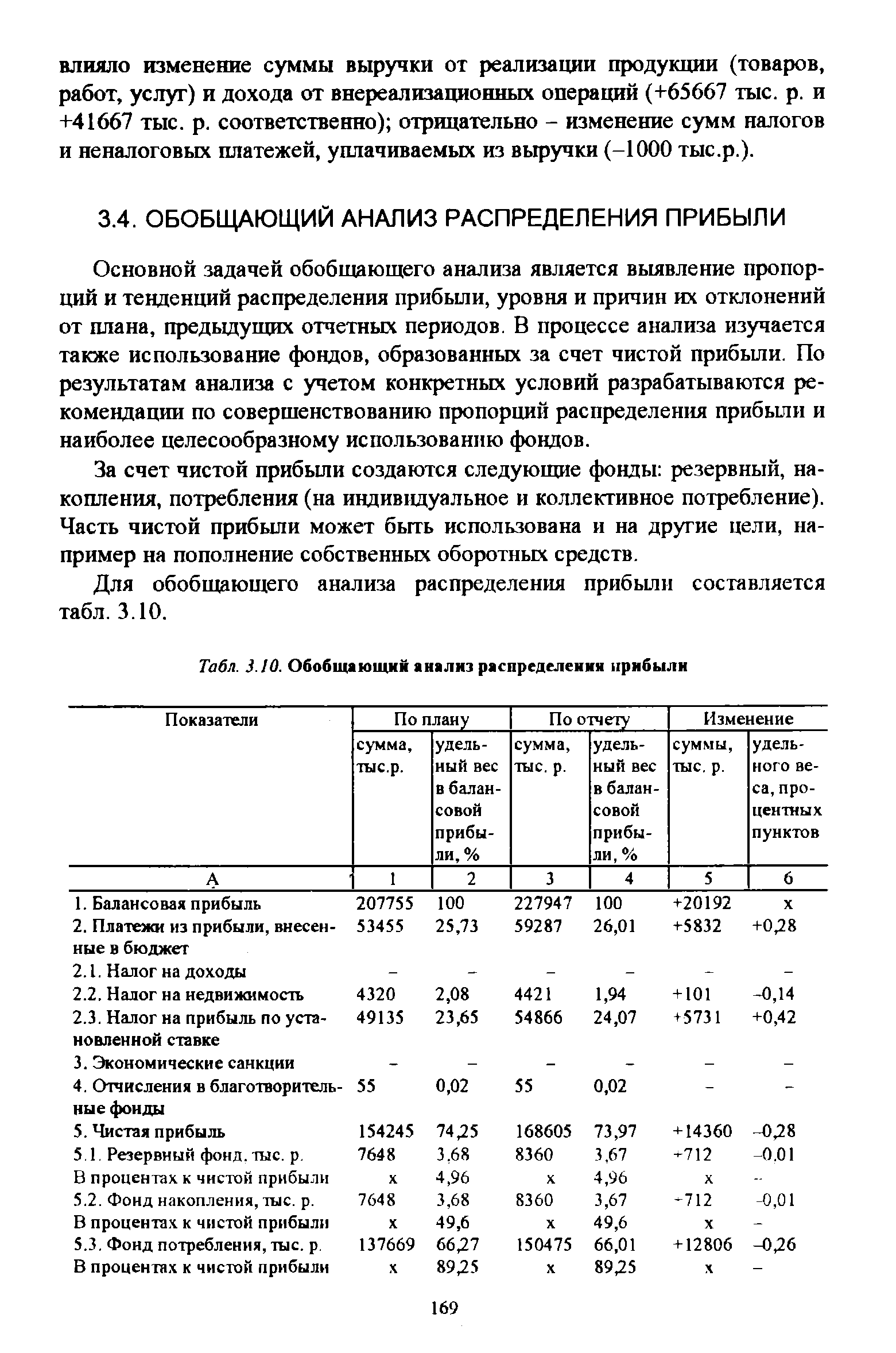

ОБОБЩАЮЩИЙ АНАЛИЗ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ [c.169]

Для обобщающего анализа распределения прибыли составляется табл. 3.10. [c.169]

| Табл. 3.10. Обобщающий анализ распределения прибыли |  |

Анализ распределения прибыли (дохода). После того как выявлены основные факторы образования плановой и сверхплановой прибыли, необходимо проанализировать порядок ее распределения и использования. [c.173]

Основной задачей анализа распределения прибыли является выявление пропорций и тенденций распределения прибыли, уровня и причин их отклонений от плана, предыдущих отчетных периодов. Чистая прибыль распределяется в соответствии с уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала, в амортизационный фонд. [c.122]

Анализ распределения прибыли предприятий и объединений производят на основе данных баланса доходов и расходов (финансового плана), бухгалтерского баланса и приложений к нему. Для анализа использования прибыли предварительно группируют все затраты предприятия, покрываемые из нее, по видам. При этом учитывают установленную в директивном порядке очередность расходов и платежей. [c.245]

При анализе распределения прибыли устанавливают степень выполнения финансового плана, своевременность погашения обязательств и финансирования мероприятий, соблюдение установленного порядка отчислений. Следует особое внимание обратить на соблюдение принятого порядка распределения прибыли. Наряду с обеспечением хозрасчетных интересов производственных коллективов должны четко выполняться обязательства перед бюджетом и банками. Необходимо установить, в какой степени предприятия и объединения используют права, предоставляемые им по финансированию мероприятий из плановой и сверхплановой прибыли в целях повышения эффективности производства. [c.247]

При анализе распределения прибыли необходимо установить своевременность и полноту перечислений [c.247]

Анализ распределения прибыли, формирования и использования фондов экономического стимулирования [c.158]

Основные задачи банковского анализа распределения прибыли связаны с выяснением зависимости между ее общим размером и отдельными частями прибыли, распределяемыми по различным каналам, и в особенности частью, поступающей в распоряжение предприятий для образования фондов материального поощрения. В случае перевыполнения предприятием плана прибыли банковские работники определяют, как распределяется сверхплановая прибыль, очищенная от воздействия внешних факторов. Тем не менее главным в анализе распределения прибыли является удовлетворение общественных интересов (бюджета, банка, вышестоящих хозяйственных органов) без ущерба для коллективов предприятий и отдельных их членов. Необходимая для анализа информация содержится в бухгалтерском балансе и ф. № 2 годового или ф. № 2-кв квартального отчетов. [c.158]

Прибыль характеризует конечные финансовые результаты деятельности межхозяйственного предприятия. Цель анализа — проверить, как соблюдаются рекомендации по распределению прибыли, изложенные в Общем положении о межхозяйственном предприятии (организации) в сельском хозяйстве, насколько обоснованно производятся отчисления из прибыли в те или иные фонды и ее расходование на другие цели. При анализе распределения прибыли необходимо иметь в виду, что в соответствии с общим положением и решением собрания уполномоченных представителей хозяйств — участников кооперации прибыль направляется в распоряжение межхозяйственного предприятия для использования на погашение долгосрочных кредитов и на уплату процентов за пользование ими, на образование фондов развития, материального поощрения, социально-культурных мероприятий и жилищного строительства предприятия, а также на покрытие убытков от эксплуатации жилищно-коммунального хозяйства, содержание клубов, пионерских лагерей и другие расходы, связанные с деятельностью предприятия на оплату платежей в бюджет. Оставшаяся часть прибыли распределяется между хозяйствами-участниками с учетом их долевых взносов, количества переданных скота, кормов, сырья для переработки и других видов участия в производственной деятельности межхозяйственного предприятия. По данным ф. № 2 годового отчета и таблицы 25 производственно-финансового плана рассмотрим распределение прибыли в анализируемом хозяйстве. [c.294]

Анализ распределения прибыли показывает, что в результате невыполнения плана прибыли межхозяйственное предприятие отчислило на 15 тыс. руб. меньше в фонды экономического стимулирования и на 20,4 тыс. руб. меньше, чем по плану участникам кооперации. В то же время на 1,7 тыс. руб. возросли расходы на содержание пионерского лагеря и другие плановые цели. При этом необходимо иметь в виду, что норматив отчислений в фонд развития устанавливается советом межхозяйственного предприятия. [c.295]

При анализе распределения прибыли необходимо руководствоваться Положением о премировании работников за ввод в действие производственных мощностей и объектов строительства. [c.384]

АНАЛИЗ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ [c.261]

Анализ распределения прибыли [c.194]

В показателе прибыли отражается объем реализации продукции, ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов. Анализ образования и распределения прибыли охватывает анализ балансовой прибыли, анализ прибыли от реализации товарной продукции, анализ результатов прочей реализации и внереализационной деятельности, анализ распределения прибыли и хозрасчетного дохода. Решение перечисленных аналитических задач должно дать оценку хозрасчетных результатов деятельности предприятия, эффективности использования ресурсов и, что самое главное, выявить конкретные резервы роста прибыли. [c.5]

Анализ распределения прибыли. Анализ распределения прибыли предприятий и объединений проводится с целью контроля за соблюдением обязательств перед бюджетом по платежам и отчислениям от прибыли, за отклонением от плановых направлений ее использования. При этом устанавливается соответствие фактических взносов отчислениям, рассчитанным по стабильным нормативам, определяется влияние выполнения плана прибыли на формирование фондов экономического стимулирования. [c.14]

Анализ распределения прибыли осуществляется на основе информации, полученной в планово-экономическом и финансовом отделах, бухгалтерии, отделе труда и заработной платы. Используется бухгалтерская отчетность Баланс по основной деятельности производственного объединения (предприятия ) ф. № 1, Приложение к балансу ф. № 2, Реализация продукции ф. № 12, Отчет о прибыли (доходе) и убытке ( потерях) ф. № 20, статистическая отчетность по труду, продукции, себестоимости, внедрению новой техники и т. п., а также Баланс доходов и расходов (финансовый план), Приложение к бухгалтерским отчетам по расчетам платежей из прибыли в бюджет, сведения о нормативах отчислений в бюджет, вышестоящей организации, в фонды экономического стимулирования, о нормативах платежей за фонды. При анализе распределения прибыли важно проверить правильность исключения из плановой и фактической суммы прибыли, распределяемой по нормативам, той ее части, которая используется в особом порядке. В случае выявления нарушений в использовании фактически полученной прибыли необходимо определить мероприятия по исправлению баланса доходов [c.15]

В процессе анализа распределения прибыли сопоставляются фактические данные с плановыми и определяются суммы абсолютных и относительных отклонений. Рассмотрим анализ распределения прибыли по предприятию, перешедшему на форму хозрасчета, основанную на нормативном методе распределения прибыли. Результаты сравнения фактического распределения прибыли с плановым приведены в следующей таблице [c.16]

Согласно этим документам, при анализе распределения прибыли следует учитывать, что предприятия, включившие полностью государственный заказ в план и заключившие в полном соответствии с объемом государственного заказа хозяйственные договоры с потребителями и выполнившие их, имеют право на дополнительные экономические льготы по платежам из прибыли в государственный бюджет. Для расчета уменьшения платежей в бюджет принимается фактическая прибыль, остающаяся в распоряжении предприятия и направляемая в фонды экономического стимулирования по утвержденному нормативу без учета прибыли, имеющей целевое назначение (поощрительные надбавки и т. д.), и прибыли, полученной сверх сумм, принятых в расчетах экономических нормативов, и остающейся в распоряжении предприятий. [c.20]

Анализ распределения прибыли в условиях полного хозрасчета и самофинансирования [c.56]

Анализ распределения прибыли предприятий и объединений проводится с целью контроля за соблюдением обязательств перед бюджетом по платежам и отчислениям из прибыли, а также для выяснения причин невыполнения плана прибыли. При этом устанавливается соответствие фактических взносов и отчислений их суммам, рассчитанным по стабильным нормативам, определяется влияние выполнения плана прибыли на формирование фондов экономического стимулирования. Анализ должен способствовать повышению эффективности производства, выполнению плана прибыли и обязательств перед бюджетом. [c.56]

Распределение фактической суммы прибыли анализируется после окончания отчетного года на основе информации, содержащейся в Балансе доходов и расходов (финансовый план). Балансе по основной деятельности производственного объединения (предприятия) (ф. № 1 годовой отчетности), Приложении к балансу (ф. № 2 годового отчета), Расчете отчислений в фонд предприятия для улучшения культурно-бытовых условий работников и совершенствования производства (формы № 4-а и 4-6 годового отчета), Расчете отчислений в фонды экономического стимулирования, Реализации продукции (ф. № 12 годового отчета), Прибыли и убытках (форма годового отчета), Приложении к бухгалтерским отчетам по расчетам платежей из прибыли в бюджет, а также данных о нормативах отчислений в бюджет, вышестоящей организации, в фонды экономического стимулирования, нормативах платежей за фонды. При анализе распределения прибыли важно проверить исключения из плановой и фактической суммы балансовой прибыли, распределяемой по нормативам ее части, используемой в особом порядке. В случае выявления нарушений в использовании фактически полученной прибыли необходимо определить мероприятия по исправлению баланса доходов и расходов в части взаимоотношений с бюджетом. [c.58]

В процессе анализа целесообразно сопоставить темпы роста общей суммы прибыли от реализации продукции, расчетной прибыли и той ее части, которая остается в распоряжении предприятия. Такого рода сопоставления позволяют определить основные причины, оказавшие влияние на распределение прибыли между бюджетом и предприятием без детального поэлементного анализа распределения прибыли. Результаты этого сравнения приведены в табл. 4.11. [c.61]

Анализ распределения прибыли заканчивается общей оценкой выполнения предприятием обязательств перед бюджетом и выявлением резервов увеличения платежей в бюджет, а также прибыли, остающейся в распоряжении предприятия, особенно той ее части, которая распределяется по нормативам между фондами экономического стимулирования. [c.62]

Методика анализа распределения прибыли, инвестиционной деятельности торгового предприятия и его финансового состояния практически не отличается от методики этих показателей в промышленности и сельском хозяйстве. [c.612]

После анализа отчет рассматривается и утверждается руководством вышестоящей организации. Одновременно с утверждением годового отчета принимается решение о распределении прибыли, полученной за отчетный год, или устанавливается порядок покрытия нанесенных убытков. В обсуждении и принятии решения по отчету имеют право участвовать представители органов ЦСУ СССР, Министерства финансов и учреждения банков. Для рассмотрения и утверждения отчета установлен 15-дневный срок с момента его получения. Решения по отчету высылаются предприятиям, а копии этих решений — местным финансовым органам. [c.302]

Финансовый план предприятия — завершающий раздел техпромфинплана предприятия, где отражаются в обобщённом виде доходы и расходы предприятия, наличие, формирование и использование основных и оборотных фондов, распределение прибыли, взаимоотношения с банком и бюджетом. Поэтому анализ финансовой деятельности и финансового состояния является также завершающим этапом анализа работы предприятия, в котором должны быть даны общая оценка финансовой деятельности состояние и обеспеченность предприятия собственными и отдельно нормируемыми оборотными средствами эффективность их использования обеспеченность банковских кредитов и правильность их использования состояние расчетов, платежная готовность предприятия, правильность использования прибыли. [c.201]

Схема анализа распределения балансовой прибыли правомерна для предприятий всех анализируемых подотраслей промышленности. При анализе следует только учитывать особенности начисления платы за фонды в нефтегазодобыче. Для нефтяной промышленности норматив платы за производственные фонды установлен в размере 6% их первоначальной стоимости. [c.204]

Важным является также анализ распределения полученной прибыли и правильности образования фондов материального стимулирования. Анализ выполнения плана прибыли необходимо осуществлять во взаимосвязи с анализом выполнения планов ввода, подрядных работ, себестоимости и других показателей. Данными для такого анализа служат, как указывалось выше, различные отчетные формы и показатели бухгалтерского учета. Основные из них ф-20с Прибыли и убытки форма ф-2с Отчет о себестоимости строительных и монтажных работ форма ф-1кс Отчет о выполнении плана ввода в действие мощностей и программы подрядных работ форма ф-1 Баланс по основной деятельности подрядной организации . [c.189]

Объектом финансового планирования выступают финансовые ресурсы, прежде всего прибыль. Распределение прибыли отражается в финансовом плане и сметах образования и расходования фондов денежных средств. Предприятия осуществляют анализ и контроль процесса распределения и использования прибыли с учетом воздействия многочисленных внутренних и внешних факторов. [c.257]

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли. [c.286]