Типичная оговорка об исключении содержится в пункте 3 статьи 3 ДИС, заключенного Россией с Финляндией. В нем указывается, что РНБ распространяется на льготы и преимущества, которые одна из договаривающихся сторон предоставляет в отношении капиталовложений и доходов инвесторов третьих стран на основе соглашений об экономическом союзе, таможенном союзе, зоне свободной торговли, организации международного экономического сотрудничества или об устранении двойного налогообложения . [c.76]

Сборник международных договоров по устранению двойного налогообложения. — М., 1995. [c.138]

Каждая из договаривающихся сторон оставляет за собой право определять отрасли и сферы деятельности, в которых исключается или ограничивается деятельность иностранных инвесторов. Режим наиболее благоприятствуемой нации не распространяется на преимущества, которые договаривающаяся сторона предоставляет или предоставит в будущем в связи с участием в зоне свободной торговли, таможенном или экономическом союзе, а также в связи с соглашением об устранении двойного налогообложения или на основании других договоренностей по вопросам налогообложения. [c.223]

Целью зачета налога является устранение двойного налогообложения доходов, независимо от того, где эти доходы были получены. [c.156]

Закон об основах налоговой системы подтверждал приоритет норм международного права по сравнению с нормами национального налогового законодательства. Международные налоговые соглашения (соглашения об устранении двойного налогообложения) заключались Правительством РФ и подлежали последующей ратификации высшим законодательным органом. [c.300]

Ограниченные налоговые соглашения. Они посвящены либо отдельным налогам (например, соглашения о налогах на наследства, о налогах по социальному страхованию), либо налогообложению отдельных видов деятельности (например, соглашения об устранении двойного налогообложения морских и воздушных перевозок и т.п.). [c.249]

Эти отношения возникают в тех случаях, когда государства заключают международные соглашения по устранению двойного налогообложения и предотвращению уклонения от налогообложения, при заключении договоров об оказании правовой помощи в налоговой сфере, при взаимодействии компетентных органов государств по вопросам налогообложения. Чаще всего возникновение международных налоговых отношений связано с необходимостью взимания налогов с иностранных юридических и физических лиц. [c.336]

К ним относятся, властности, соглашения об устранении двойного налогообложения в области перевозок (например, Соглашение между Правительством СССР и Австрийским Федеральным Правительством о воздушном сообщении, 1968 г., Соглашение между Правительством Союза ССР и Правительством Греческой Республики об освобождении от двойного налогообложения на доходы от морских и воздушных перевозок, 1976 г.), об устранении двойного налогообложения платежей по авторским правам (Многосторонняя Конвенция об избежании двойного налогообложения выплат авторского вознаграждения, 1979 г.)1 и др. [c.342]

МЕТОДЫ УСТРАНЕНИЯ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ [c.384]

Унификация прямого налогообложения. В первую очередь задачу унификации прямого налогообложения выполняют соглашения об устранении двойного налогообложения, основой которых является Типовая конвенция Организации экономического сотрудничества и развития [c.393]

Кашин ВА. Методы устранения двойного налогообложения и их значение для защиты интересов России//Финансы.— 1997.— № 5. [c.398]

Внеэкономическими факторами, усиливающими экономические стимулы осуществления прямых зарубежных инвестиций, являются политическая стабильность в стране-импортере капитала высокий уровень государственной поддержки иностранных инвестиций (государственных гарантий государственного страхования инвестиций устранение двойного налогообложения и т.п.) более высокая степень развития инвестиционного права происходящие процессы глобализации и транснационализации технологическое лидерство и другие. [c.43]

В целом гармонизация налогообложения доходов юридических лиц направлена на решение следующих задач а) устранение налоговых препятствий процессу концентрации европейских организаций и предприятий и стимулирование, таким образом, создания транснациональных европейских компаний, способных более успешно конкурировать с компаниями третьих стран б) принятие общих подходов в отношении методов исчисления облагаемой базы корпорационных налогов и устранение двойного налогообложения. [c.495]

Доходы от долевого участия в организации Дивиденды от источников за пределами РФ Подлежат зачету в случае уплаты налога за рубежом, если есть договор об устранении двойного налогообложения [c.72]

В России налоговые органы засчитывают уплаченные за рубежом российскими физическими и юридическими лицами налоги. Тем не менее Россия имеет с рядом стран соглашения об избежании (устранении) двойного налогообложения доходов и имущества. [c.600]

Особенностью этих государств является подписание ими с большинством экономически развитых стран мира двусторонних соглашений об устранении двойного налогообложения. В соответствии о этими соглашениями уменьшаются дополнительные налоги на вывоз доходов и отсутствует повторное налогообложение в стране-получателе. [c.316]

В целях снижения налогов на репатриируемые доходы дочерние фирмы создаются и в "налоговых гаванях". Однако поскольку "налоговые гавани", как правило, не имеют развитой системы соглашений об устранении двойного налогообложения, для проведения зарубежных инвестиционных операций во многих [c.316]

В соглашениях об устранении двойного налогообложения понятие постоянного учреждения обычно достаточно конкретизировано. Представительства фирм, являющиеся постоянными учреждениями, обязаны платить налоги в стране своего местонахождения. Если фирма "постоянного учреждения" не имеет, то, соответственно, налоги на доходы она не платит. [c.319]

В том случае, если на нерезидентную фирму распространяется действие одного из британских соглашений об устранении двойного налогообложения, к ней применяются несколько менее "жесткие" критерии. Так, в соответствии с налоговыми соглашениями, "постоянным учреждением" не признается [c.319]

В корпоративном секторе в пределах данной юрисдикции обычно существуют различные способы устранения двойного налогообложения. Иными словами, один и тот же доход не может облагаться налогом дважды на стадии распределения дивиденда и на стадии зачисления его в доход фирмы - конечного акционера. Ситуация несколько усложняется при переводе дивидендов за рубеж, поскольку в этом случае устранение двойного налогообложения требует специального урегулирования на межгосударственном уровне. При отсутствии последнего предприниматель вынужден уплатить налог на прибыль и распределенный дивиденд (если имеется) в стране местонахождения дочерней фирмы, а также налог на прибыль материнской компании с учетом дивиденда, поступившего от дочерней фирмы. В таких условиях прямые частные инвестиции за рубежом затруднены. [c.323]

Существуют разные механизмы устранения двойного налогообложения при переводе дивиденда и других видов дохода за рубеж, определяемые национальными законодательствами и двусторонними межгосударственными соглашениями. В некоторых странах действуют оба механизма, в ряде стран налоги регулируются только налоговыми соглашениями или только законодательством. [c.323]

Рассмотрим в общих чертах основные системы устранения двойного налогообложения. [c.323]

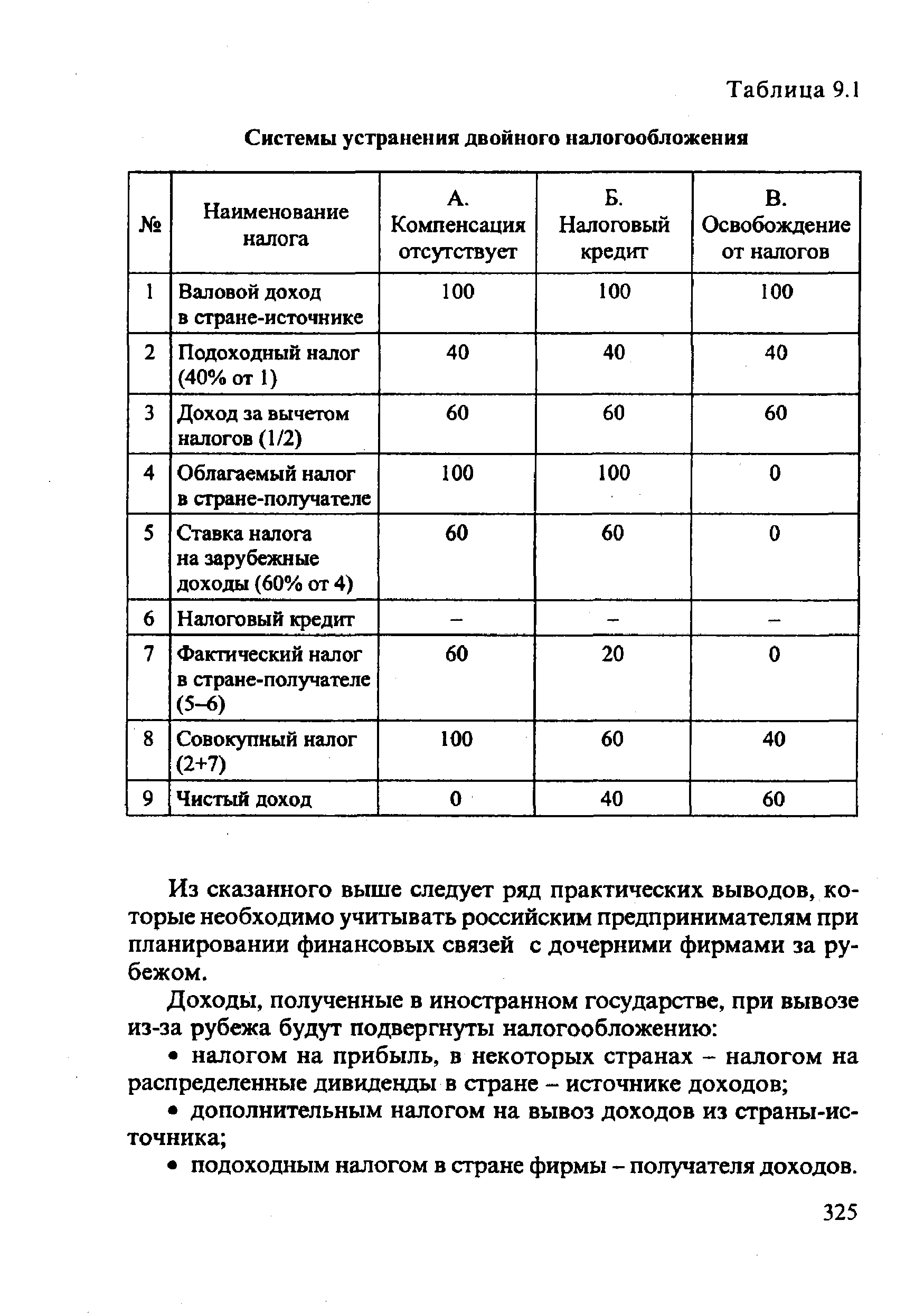

В США, Великобритании, Бельгии, Ирландии, Италии, Японии и некоторых других странах налоговый кредит предоставляется на односторонней основе, т.е. всем резидентным фирмам. В Австрии, Дании, Люксембурге - на основании соответствующего положения соглашения об устранении двойного налогообложения. [c.324]

Рассмотрим действенность различных систем устранения двойного налогообложения на условном примере (табл. 9.1), где налог на прибыль в стране - источнике доходов равен 40%, в стране-получателе - 60%. В таблице имеются существенные упрощения реальной картины предполагается, в частности, что весь доход дочерней фирмы распределяется на дивиденды, а дополнительный налог отсутствует. [c.324]

| Таблица 9.1 Системы устранения двойного налогообложения |  |

Посреднические холдинговые компании чаще всего создаются в странах, располагающих большим числом подписанных соглашений об устранении двойного налогообложения, предусматривающих низкий или нулевой уровень дополнительных налогов. Во многих случаях при переводе дивиденда из страны А в страну В он облагается существенным налогом. Однако если дивиденды "проходят" промежуточную инстанцию - холдинговую компанию в стране В, например, в Нидерландах, происходит значительное снижение потерь. Оно определяется налоговыми соглашениями, подписанными Нидерландами с каждой из этих стран. [c.328]

Многие страны, в которых размещены посреднические холдинговые компании, заключили и поддерживают широкую сеть двусторонних международных соглашений об устранении двойного налогообложения, предусматривающих значительное снижение (иногда до нуля) дополнительных налогов на ввоз и вывоз основных видов доходов - дивидендов, банковского процента, платежей роялти. В налоговых соглашениях обычно оговаривается и процедура устранения двойного налогообложения доходов, ввозимых из-за рубежа. [c.330]

Законодательства некоторых стран устанавливают ограничения преимуществ, связанных с деятельностью дочерних холдинговых фирм. Они касаются, в частности, порядка финансирования операций по приобретению долевых участий в акционерном (уставном) капитале за счет займов. Ограничивается, например, удельный вес задолженности в пассиве баланса фирмы. Иногда - возможности воспользоваться льготами, вытекающими из соглашений об устранении двойного налогообложения. Кроме того, крупнейшие развитые страны внесли в свои законодательства определенные нормы, затрудняющие использование безналоговых юрисдикции. Посреднические холдинги обычно, но не во всех странах, не имеют права заниматься производственной или иной коммерческой деятельностью. Тем не менее создание посреднических холдингов с целью снижения налоговых потерь по-прежнему является широко распространенной и актуальной деловой практикой. [c.331]

Соглашения, направленные на устранение двойного налогообложения, предусматривают также меры борьбы с уклонением от налогов. Как правило, эти соглашения состоят из четырех частей в первой перечисляются виды налогов и крут лиц, охватываемых соглашением во второй содержится описание конкретных режимов налогообложения, устанавливаемых соглашением для отдельных видов доходов третья включает статьи, предусматривающие порядок устранения двойного налогообложения тех доходов, права на обложение которых сохраняются за обеими странами — участницами соглашения, в четвертую входят статьи, определяющие конкретный порядок выполнения соглашения. [c.234]

СССР имел ряд М.н.с. как со странами — членами Совета Экономической Взаимопомощи (СЭВ), так и с западными и развивающимися странами. РФ в настоящее время имеет более 20 соглашений об устранении двойного налогообложения. [c.234]

Ф налоговая политика — снижение нормы обязательных налоговых изъятий доходов предпринимателей по отношению к внутреннему валовому продукту обеспечение равных-налоговых условий для субъектов хозяйствования устранение двойного налогообложения доходов. [c.121]

Права и обязанности иностранных юридических и физических лиц. Порядок постановки на учет в налоговые органы иностранных юридических лиц. Проблема двойного налогообложения. Критерии резиденства и территориальности. Устранение двойного налогообложения в международных договорах. Типы договоров. [c.196]

Однако все соглашения об устранении двойного налогообложения при определении постоянного представительства говорят о постоянном представительстве лица с постоянным местопребыванием в одном из договаривающихся государств, т.е. такие нормы распространяются как на юридических, так и на физических лиц и на лиц, не являющихся юридическими1. [c.372]

ОЭСР) об устранении двойного налогообложения 1977 года (с изменениями, внесенными в 1992 году). Этот документ, являясь основой большинства действующих двусторонних соглашений об устранении двойного налогообложения, способствует постепенной унификации подходов государств с различными правовыми системами к урегулированию вопросов налогообложения, придавая единообразие международным договорам. Перспективной целью ОЭСР является заключение единого договора об избежании двойного налогообложения между странами-участницами, однако до окончательного решения этого вопроса еще далеко. Кроме того, ОЭСР—это клуб богатых , участниками этой организации являются наиболее экономически развитые государства, поэтому деятельность этой организации охватывает лишь небольшое число стран-участниц—29. [c.394]

Типовой договор США разработан на основе американских традиций налогового права с учетом опыта международного сотрудничества в этом области. Данный договор содержит ряд типовых положений а) сфера применения договора б) общие положения в) классификация видов доходов, подлежащих налогообложению в одном или другом из договаривающихся государств г) устранение двойного налогообложения д) ограничения льгот е) недискриминация ж) взаимосогласительная процедура з) обмен информацией. [c.452]

Основную роль в международном регулировании налоговых отношений с 60-х гг. играет Организация экономического сотрудничества и развития, которая разработала Типовую конвенцию об устранении двойного налогообложения доходов и капитала (1963), Типовую конвенцию Организации экономического сотрудничества и развития (ОЭСР) (1977), на которых базируется большинство современных М.н.с. Однако эти конвенции разработаны применительно к отношениям между про-мышленно развитыми странами, которые являются членами ОЭСР. В 1980 г. была подготовлена и утверждена в качестве рекомендательного документа Типовая конвенция ООН для налоговых отношений между промышленно развитыми и развивающимися странами. [c.234]

Устранение двойного налогообложения. Сумма прибыли (дохода), полученная за пределами РФ, включается в общую сумму прибыли, подлежащую налогообложению в РФ, и учитывается при определении размера налога. Сумма налога на прибыль (доход), уплаченная российскими предприятиями за границей в соответствии с законодательством иностранных государств, засчитывается при уплате налога на прибыль в РФ только в пределах сумм налога, уплаченных с дохода от источников за пределами РФ. Засчитываемая сумма не может превы-"шать сумму налога на прибыль, подлежащую уплате в РФ по прибыли (доходу), полученной за границей. [c.603]

Поскольку Российская Федерация выступает правопреемником Советского Союза, продолжают действовать торговые договоры и соглашения, определяющие принципы двусторонних отношений РФ с соответствующими странами, и прежде всего режим наибольшего благоприятствования. Заключён целый ряд новых торговых договоров и соглашений. Вместе с тем важным фактором активного включения РФ в международное экономическое сотрудниче-ртво призвано стать вступление страны во Всемирную торговую организацию (ВТО), переговоры о котором активно ведутся. В связи с расширением международного движения капитала заключаются новые виды соглашений в частности, РФ подписано несколько десятков соглашений с зарубежными странами о защите и поощрении иностранных инвестиций, об устранении двойного налогообложения. [c.45]

Смотреть страницы где упоминается термин Устранение двойного налогообложения

: [c.249] [c.390] [c.90] [c.327]Смотреть главы в:

Все налоги России -> Устранение двойного налогообложения

Все налоги России -> Устранение двойного налогообложения

Заработная плата налоги и иные обязательные платежи -> Устранение двойного налогообложения