Для доказательства строения препараты были выделены в чистом путем отгонки воды и последующей сушки. Полученные препараты собой кристаллические вещества желтовато-белого цвета. Строение полученных соединений доказано по данным элементного анализа (таблица) и ИК-спектроскопии. [c.151]

Программный инструментарий на базе настольных компьютеров способен значительно упростить проведение сложного анализа. Инвестиционные компании применяют программы для работы с электронными таблицами в таких областях, как управление рисками и анализ портфеля инвестиций (например, для определения влияния текущих изменений в курсе акций на стоимость конкретного опциона или для анализа распределения портфеля по различным секторам рынка). [c.232]

При использовании экономико-математических методов разработка нормативов ведется в такой последовательности определяются виды работ, выполняемых в процессе подготовки производства осуществляется выбор изделий, подлежащих анализу, и их классификация производится отбор факторов, оказывающих влияние на затраты нормируемых видов ресурсов, сбор и систематизация статистических данных проводится аналитическая обработка статистических материалов с применением методов корреляционного, регрессионного анализа и др. строятся экономико-математические модели и рассчитываются значения параметров моделей при разных значениях факторов разрабатываются макеты нормативных таблиц и вносятся в них полученные значения параметров осуществляется проверка и корректировка нормативов. [c.246]

Анализ результатов исследований, приведенных в таблицах и на рис. 53, позволяет сделать следующие выводы. [c.196]

Изучение и обобщение различного рода данных, используемых в процессе анализа, облегчается составлением таблиц, диаграмм и графиков. Построение таблиц и графиков определяется характером изучаемых показателей, а также их зависимостью от других показателей, влияющих на полученные результаты. [c.347]

Для заполнения этой формы необходимы отчетные данные за год, прайс-лист и таблица издержек по каждому виду продукции. Видно, что он значительно удобнее для чтения и анализа, так как помимо прочей содержит информацию о деятельности отдельных сегментов бизнеса. Итоговые цифры идентичны официальному отчету о финансовых результатах, но в отличие от него в нашем варианте информация более детализирована. [c.163]

По существу табл. 4.12 — это пример нового формата отчета о прибылях и убытках, альтернативного традиционному отчету, ранее применявшемуся предприятием (форма № 2). Для заполнения этой формы необходимы отчетные данные за предыдущий год, прайс-лист и таблица издержек по каждому виду продукции. Видно, что он значительно удобнее для чтения и анализа, так как помимо прочей содержит информацию о деятельности отдельных сегментов бизнеса. Итоговые цифры идентичны официальному отчету о финансовых результатах, но в отличие от него в нашем варианте информация более детализирована. [c.261]

Переходя к рассмотрению методических положений анализа и оценки финансово-экономического состояния предприятия или проекта, отметим, что в их основе лежит составление аналитических финансовых таблиц, факторный анализ и установление области финансовой устойчивости. 1) В качестве базового положения, отличительного признака и [c.26]

Важно отметить, что для анализа статики и динамики одних только данных бухгалтерского баланса недостаточно. Для заполнения этих таблиц и, прежде всего, четырех базовых элементов, которые в таблицах заштрихованы, требуются данные шахматного бухгалтерского баланса (ШББ) или главной бухгалтерской книги (ГЕК), доступ к которым может быть ограничен и даже невозможен. [c.46]

В целях избежания ошибок при заполнении и анализе аналитической финансовой таблицы сразу оговоримся, что [c.129]

Во вторых двух столбцах этой таблицы при анализе вариантов представлены только релевантные данные, т.е. те, которые различаются по этим двум вариантам. Это только затраты прямого труда (их экономия и была основной целью управления и затраты на саму модернизацию. Все остальные показатели не являются реле- [c.213]

Важным принципом в организации аналитической работы на предприятии является ее регламентация и унификация. Регламентация предусматривает разработку для каждого исполнителя обязательного минимума таблиц и выходных форм анализа. Унификация (стандартизация) анализа предполагает создание типовых методик и инструкций, выходных форм и таблиц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности. [c.82]

Отдельно следует остановиться на бестекстовой форме оформления результатов анализа. Она состоит из постоянного макета типовых аналитических таблиц и не содержит пояснительного текста. Аналитические таблицы позволяют систематизировать, обобщить изучаемый материал и представить его в пригодной для восприятия форме. Формы таблиц могут быть самыми разнообразными. Они строятся в соответствии с требующимися для анализа данными. Показатели в аналитических таблицах необходимо размещать таким образом, чтобы они одновременно использовались в качестве аналитического и иллюстративного материала. При этом не нужно стремиться дать в одной таблице все показатели работы предприятия или бросаться в другую крайность — вводить множество таблиц. Как универсализация, так и безмерное количество таблиц усложняет их использование. Аналитические таблицы должны быть наглядными и простыми для использования. [c.91]

Окончательно результаты анализа оформляют в виде аналитических записок, в которые входят текстовая часть и необходимые таблицы. Важнейшие выводы, вытекающие из анализа таблиц, и их логическое осмысление составляют содержание текстовой части. В заключительной части записок дают главные выводы по результатам анализа, предложения и намечают мероприятия для улучшения деятельности организации. Нередко в аналитической записке приводят реестр резервов и потерь. [c.159]

Поэтому значительное место в настоящем пособии уделяется нетрадиционному экономическому анализу бухгалтерских документов и построению на их основе баланса движения реального имущества и собственности, т.е. баланса экономического оборота экономических ресурсов, а в его составе — баланса финансовых ресурсов и денежных средств, аналитических финансовых таблиц и контурных балансов. [c.10]

Схемы и таблицы экспресс-анализа, изложенные выше, могут использоваться для приближенного прогнозирования. [c.72]

Как уже отмечалось выше, важным моментом при планировании долгосрочных вложений является определение источников их финансирования, но не менее важной здесь выступает необходимость и возможность контроля за использованием выбранных источников финансирования средствами бухгалтерского учета. Для этих целей используется внесистемная бухгалтерская информация. Когда говорят о внесистемном бухгалтерском учете, имеют в виду, что информация по тем или иным причинам не формируется на счетах бухгалтерского учета в виде оборотов или сальдо по счетам и субсчетам после выполнения бухгалтерских записей в течение отчетного периода. Внесистемная бухгалтерская информация формируется путем заполнения различных таблиц и других бухгалтерских регистров аналитического учета с последующим обобщением и подведением итогов по ним. В отличие от системного бухгалтерского учета во внесистемном не применяется способ двойной записи и информация не отражается на синтетических счетах бухгалтерского учета в виде оборотов и сальдо однако, сформированная во внесистемном учете, она используется для планирования, прогнозирования и экономического анализа. Возникает вопрос почему нельзя системным учетом показывать использование источников для финансирования долгосрочных вложений [c.170]

Анализ по этим направлениям может проводиться с различной степенью детализации, определяемой аналитиком и зависящей от объективных и субъективных факторов (время, склонность аналитика к расчетам той или иной степени сложности, целевые установки, наличие технических средств и т. п.). В рамках экспресс-анализа осуществляются расчет, контроль и анализ в динамике небольшого числа основных показателей. Аналитическая оценка в этом случае может быть выполнена в течение нескольких минут. Углубленный финансовый анализ гораздо более трудоемок, поскольку наряду с расчетом и оценкой в динамике ряда показателей может строиться система взаимосвязанных аналитических таблиц, а также могут использоваться простейшие модели жестко детерминированного факторного анализа. [c.232]

В отечественной практике анализа финансового состояния упомянутые выше модели и программные продукты пока еще не нашли широкого применения. Поэтому основными аналитическими методами являются построение системы взаимосвязанных аналитических таблиц углубленный анализ отдельных разделов и статей баланса факторный анализ при помощи системы жестко детерминированных моделей. Коротко охарактеризуем их. [c.236]

Комплексность и продуктивность описанных моделей для анализа и прогнозирования финансового состояния коммерческой организации существенно увеличиваются при их реализации на основе функциональных пакетов прикладных программ для персональных компьютеров. Наиболее распространенные в повседневном учете и анализе дескриптивные модели реализуются в виде систем взаимоувязанных и разнообразных по содержанию учетно-аналитических таблиц. [c.399]

Помимо аналитических таблиц в анализе применяются также статистические таблицы, предназначенные, прежде всего, для представления и свода исходных и промежуточных данных. Безусловно, нет однозначно трактуемых критериев, с помощью которых можно было бы отграничить статистические таблицы от аналитических один из подобных условных критериев — наличие в аналитических таблицах некоторых расчетных алгоритмов. Аналитические таблицы приводятся в тексте отчета (аналитической записки), статистические — в составе приложений. [c.96]

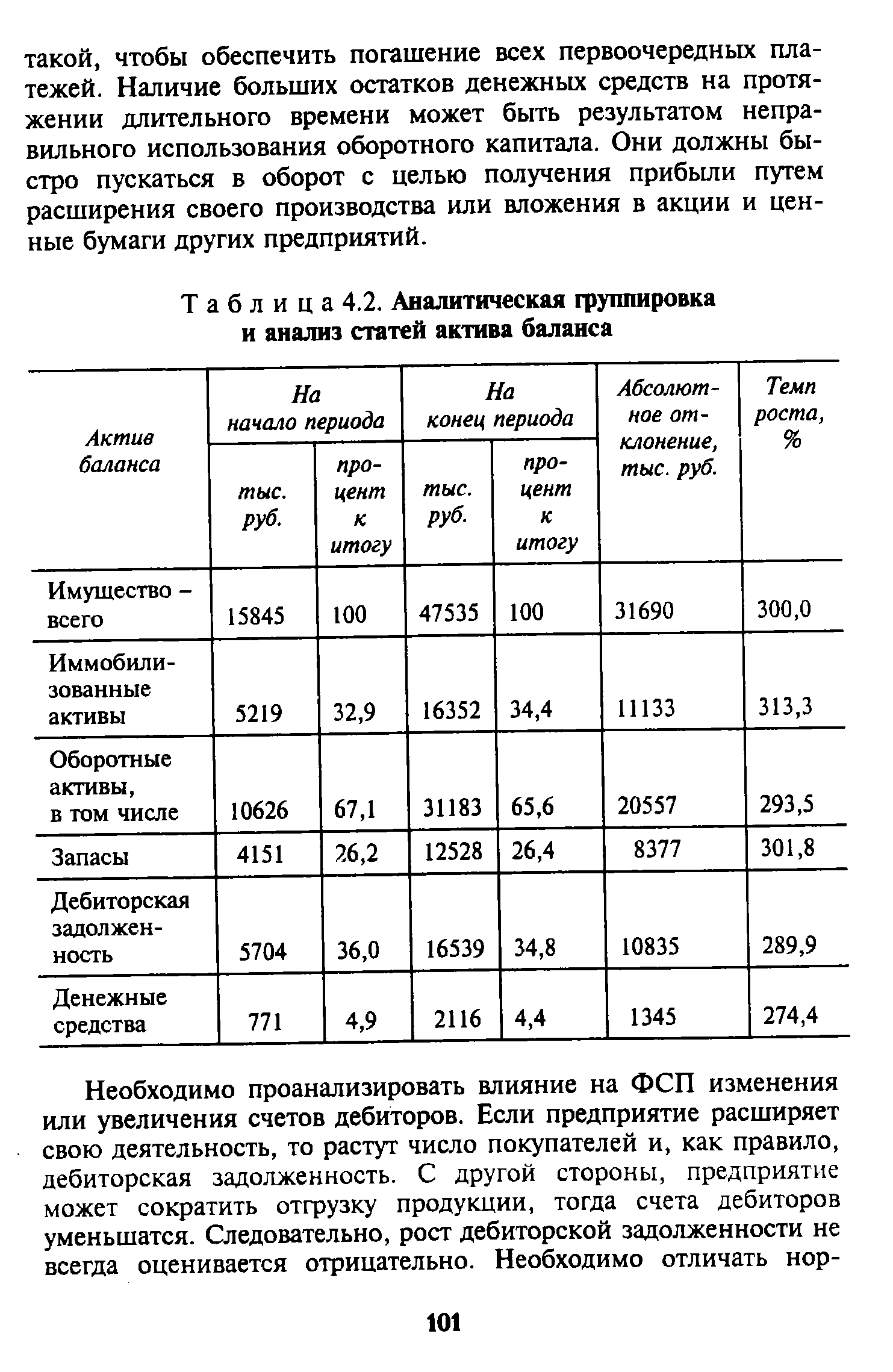

| Таблица 4.2. Аналитическая группировка и анализ статей актива баланса |  |

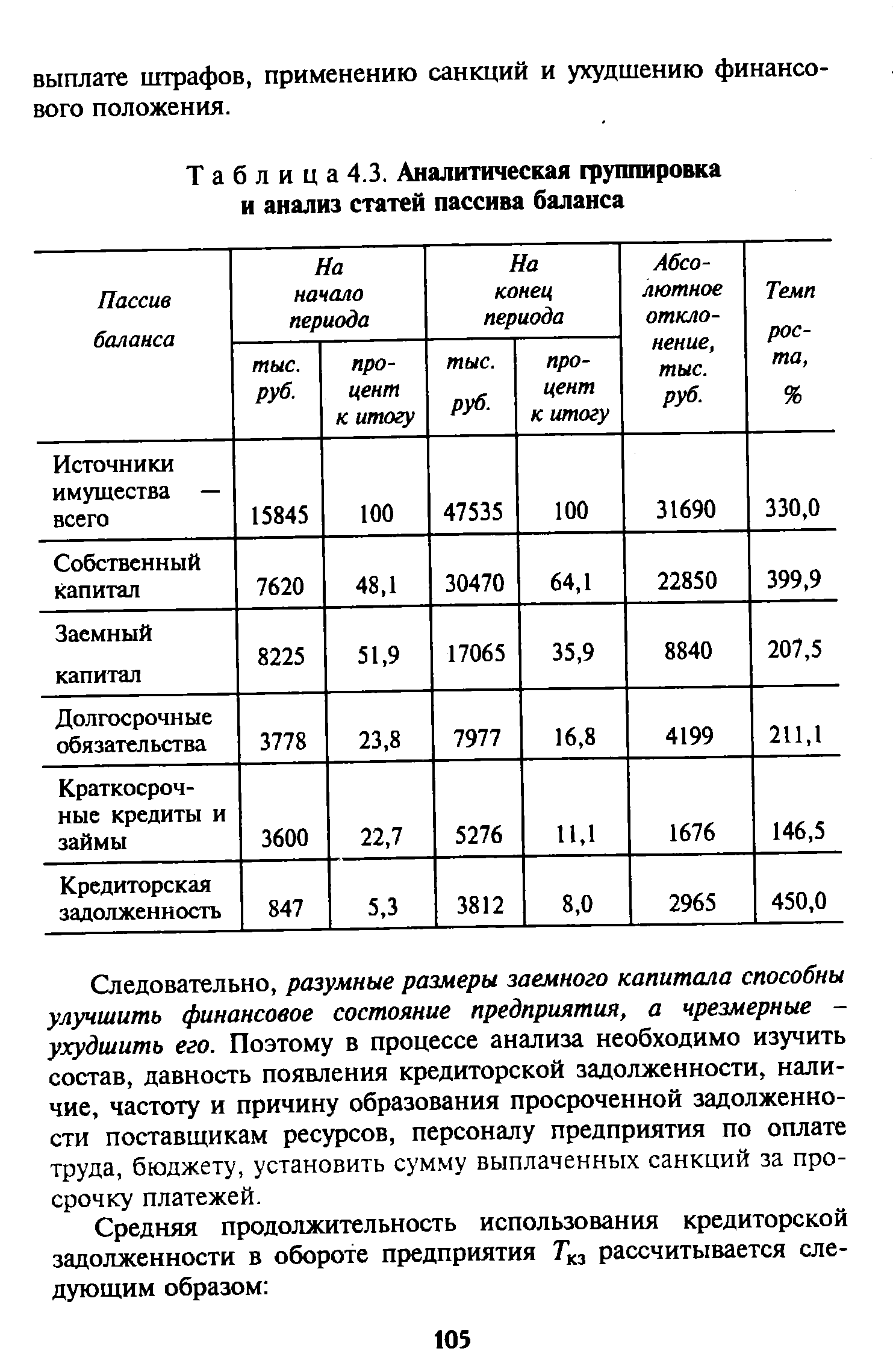

| Таблица 4.3. Аналитическая группировка и анализ статей пассива баланса |  |

Результаты предварительной оценки действующих договоров системы расчетов с поставщиками и подрядчиками, результаты инвентаризации и анализ опроса служащих можно использовать в определении набора аудиторских процедур по проверке. Для этого аудитор может обобщить эти данные в таблице (табл. 24.2). [c.564]

Индекс цен равен частному от деления итога гр. 5 на итог гр. 4 приведенной формы таблицы. На полученный индекс корректируется прибыль от реализации за базисный (прошлый) период, так как действующая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, не предусматривает изменения фактической суммы балансовой прибыли и прибыли от реализации продукции (товаров, работ, услуг) на указанный выше индекс. Если, например, индекс цен равен 2, то для достижения сопоставимости надо прибыль от реализации базового периода умножить на 2. Этот индекс нельзя распространять на финансовый результат от прочей реализации и внереализационные результаты. Для прочей реализации необходимо рассчитать отдельный индекс. Рассматриваемый индекс цен включает и имевшие место изменения цен на материалы, тарифов на энергию, оплату труда и др., так как в основе цены лежит полная себестоимость единицы реализуемой продукции. В действующих условиях хозяйствования в уровне индекса цен значительна доля инфляции. В связи с этим целесообразно выделить эту долю. Для расчета можно использовать соответствующие коэффициенты Министерства статистики и анализа. Кроме того, фактическая сумма прибыли уменьшается на сумму прибыли, изъятую в доход государственного бюджета, и сумму, полученную в результате завышения цен, выпуска продукции с отступлением от стандартов, нарушения рецептур. Оценка выполнения плана прибыли сочетается с изучением динамики. При этом составляется аналитическая табл. 2.2. [c.105]

Точное и эффективное использование данных играет важную роль в жизни современных предприятий и их руководителей. Правильно отобранные и проанализированные первичные данные лежат в основе принятия управленческих решений и таким образом способствуют повышению качества работы и конкурентоспособности организации. В настоящей главе мы рассмотрели ряд методов анализа данных, в том числе сведение первичных данных в таблицы и графическое представление информации. Данные, собранные в ходе обследований, анкетирования, опросов, наблюдения или из печатных источников, могут анализироваться многими способами. К методам первичного анализа данных относится составление таблиц частот на основе исходных данных, а также соответствующих графиков, таких как гистограммы, столбиковые диаграммы, линейные графики или секторные диаграммы. [c.48]

Аналитические таблицы по разработке и анализу годовых отчетов и балансов Постоянно 5 [c.155]

Пакет анализа обеспечивает наиболее быстрый способ формирования описательной статистики. Команда меню Сервис > Анализ данных вызывает диалоговое окно Инструменты анализа, в котором выбирается Описательная статистика. Исходные данные для анализа располагаются в ячейках строк или столбцов таблицы и могут иметь метки. Для входного интервала указывается ориентация — по строкам ИЛИ столбцам, наличие метки строки или столбца. [c.462]

Давайте подведем итоги. Несколькими страницами ранее вы начали анализ проекта компании ВНК по производству удобрений. Сначала казалось, что в таблице 6-1 содержится вся необходимая вам информация, но многие данные оказались бесполезными, поскольку не отражали ожидаемую инфляцию. Поэтому вы пересмотрели проект и вычислили его чистую приведенную стоимость. Однако затем вы вспомнили об ускоренной амортизации вы опять вернулись к своим рабочим таблицам и в конце концов получили приемлемые оценки потоков денежных средств и чистой приведенной стоимости. [c.115]

Значительно изменилась за анализируемый период и структура основных производственных фондов снабженческо-ебытового назначения (таблица). Сравнительный анализ динамики основных производственных фондов Башкирского управления Главнефтеснаба РСФСР за 1970—1975 гг. показал, что прирост их произошел, главным образом, за счет строительства новых автозаправочных станций, реконструкции и ввода новых мощностей на распределительных нефтебазах, [c.68]

Двух- и трехэтапный анализ. Таблица 7.4 показывает соотношение комбинированного анализа ОПР и анализа переменных и постоянных составляющих. Изучайте не торопясь, шаг за шагом, начинайте с нижней части - с 1-го направления анализа. Затем поднимайтесь выше. [c.163]

Существует несколько типов электронных таблиц, различающихся главным образом возможностями программного обеспечения по управлению базами данных. В бухгалтерском учете и анализе наибольшее распространение за рубежом получил пакет Lotus-i-2-Ъ. На его основе разработаны разнообразные автоматизированные системы учета и анализа, ориентированные на различные типы коммерческих организаций. Все большую популярность на рынке программных средств получает такая электронная таблица, как Ex l. [c.399]

Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей. К ним относятся методы экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т.п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеет интуиция, опыт и знаний аналитика. Общую черту — неформализуемость, объединяющую методы первой группы, нужно понимать с определенной долей условности. В принципе подавляющему большинству аналитических методов, в том числе и заимствованных, в частности, из математической статистики, свойствен элемент субъективизма, проявляющийся в задании тех или иных ключевых параметров метода, целевом подборе совокупности, целенаправленном отборе показателей и т.п. Поэтому в данном случае речь идет не о полном отсутствии каких-либо формальных ограничений и процедур, а лишь о том, что для жестко неформализованных методов элемент субъективизма особенно существен. [c.65]

При использовании ASE-технологий изменяется технология ведения работ на всех этапах жизненного цикла автоматизированных систем и технологий, при этом наибольшие изменения касаются этапов анализа и проектирования. В большинстве современных ASE-систем применяются методологии структурного анализа и проектирования, основанные на наглядных диаграммных техниках, при этом для описания модели проектируемой АИС используются графы, диаграммы, таблицы и схемы. Такие методологии обеспечивают строгое и наглядное описание проектируемой системы, которое начинается с ее общего обзора и затем детализируется, приобретая иерархическую структуру со все большим числом уровней. [c.75]