План движения денежных средств можно составить двумя методами прямым и косвенным. [c.271]

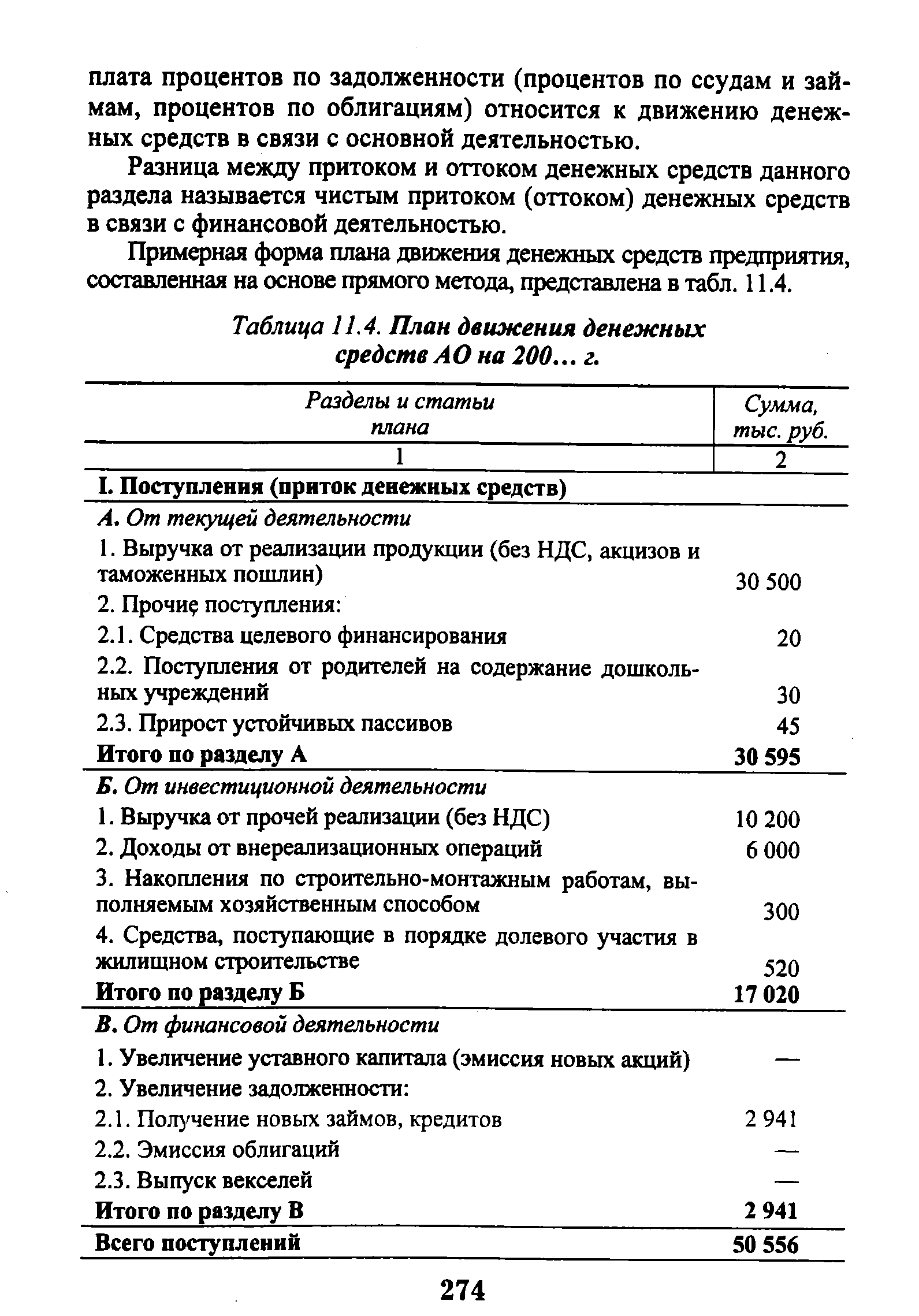

Примерная форма плана движения денежных средств предприятия, составленная на основе прямого метода, представлена в табл. 11.4. [c.274]

| Таблица 11.4. План движения денежных средств АО на 200.. .г. |  |

С помощью такой формы плана организация (предприятие) может проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную величину потребности в заемных средствах. Благодаря такому построению плана движения денежных средств планирование охватывает весь оборот денежных средств предприятия. Это дает возможность проводить анализ и оценку поступлений и расходов денежных средств и принимать решения о возможных способах финансирования в случае возникновения дефицита средств. [c.276]

Достоинством прямого метода является непосредственный расчет и охват всего денежного потока. Однако вычисления при помощи косвенного метода полнее показывают соотношение движения денежных средств и хозяйственной деятельности предприятия в целом раскрывают взаимосвязь между планом прибылей и убытков и планом движения денежных средств. [c.277]

Эта система бюджетов полностью охватывает всю базу финансовых расчетов предприятия и является основой построения документов плана прибылей и убытков, плана движения денежных средств и планового баланса. [c.279]

Что включается в доходную часть плана движения денежных средств предприятия [c.286]

План движения денежных средств по видам деятельности [c.338]

План движения денежных средств на счетах в банках и кассе (платежный баланс). Этот важнейший для управления текущим денежным оборотом предприятия документ разрабатывают на предстоящий месяц с разбивкой по декадам или пятидневкам. С его помощью обеспечивается оперативное финансирование всех хозяйственных операций предприятия без подразделения их на виды деятельности. На основе платежного баланса предприятие прогнозирует выполнение расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также привлечение в необходимых случаях банковского или коммерческого кредита. [c.341]

План движения денежных средств (платежный баланс) [c.352]

Для текущего управления финансами чрезвычайно важны данные о разнице между временем отгрузки и временем оплаты продукции удельные веса поставок продукции за предоплату поставок, оплачиваемых в течение одного — трех месяцев после отгрузки поставок по бартеру. Обобщение такой информации позволит спрогнозировать реальное поступление денежных средств в планируемом периоде (месяц, квартал, год), которое является основой для формирования плана движения денежных средств. ( [c.412]

| Таблица План движения денежных средств на 2001 г., тыс. руб. |  |

Балансовые счета на начало периода 31.12.1986 г. Регулирование балансовых счетов Отчет о прибылях и убытках План движения денежных средств Балансовые счета на конец периода 31.12.1987 г. [c.245]

Система предназначена для постановки бюджетного процесса и его автоматизации для предприятий и фирм с любым типом финансовой и организационной структуры управления (холдингов, производственных объединений, средних и малых фирм), для составления бюджетов (планов) доходов и расходов, планов первоначальных (капитальных) затрат, бюджетов (планов) движения денежных средств, кредитных планов и расчетных балансов. [c.318]

Этап 4. После того как составлен окончательный вариант плана финансовых результатов, разрабатывается первый вариант плана движения денежных средств, который разработчик может редактировать в соответствии со своими знаниями и информацией о деятельности ЦФО, обращая внимание на недопустимость появления за какой-либо период отрицательного конечного сальдо. [c.329]

Этап 5. Когда редактирование плана движения денежных средств разработчиком закончено, корректируется расчетный баланс, формируемый программой автоматически. Вам потребуется ввести или скорректировать данные, которые задаются только для расчетного баланса [c.329]

На самом деле сумма инвестиций или кредита зависит не только от затрат на оборудование или строительство. Часто средства нужны для пополнения оборотных средств. Так что решить, сколько средств нужно финансировать из внешних источников, разработчик может после составления плана движения денежных средств. [c.332]

Программа самостоятельно рассчитывает и вносит в другие бюджеты размеры ежемесячных выплат процентов по кредиту (для плана финансовых результатов и плана движения денежных средств с учетом возврата части кредита), величину выплат по возврату кредита (для плана движения денежных средств), сумму оставшейся задолженности (для расчетного баланса). [c.334]

После составления некоего окончательного варианта плана финансовых результатов разработчик может перейти к составлению плана движения денежных средств. [c.340]

План движения денежных средств [c.340]

Пользователь может вносить изменения в данные ячеек плана движения денежных средств, корректируя их первоначальные значения, которые инициализируются программой значениями по плану финан- [c.340]

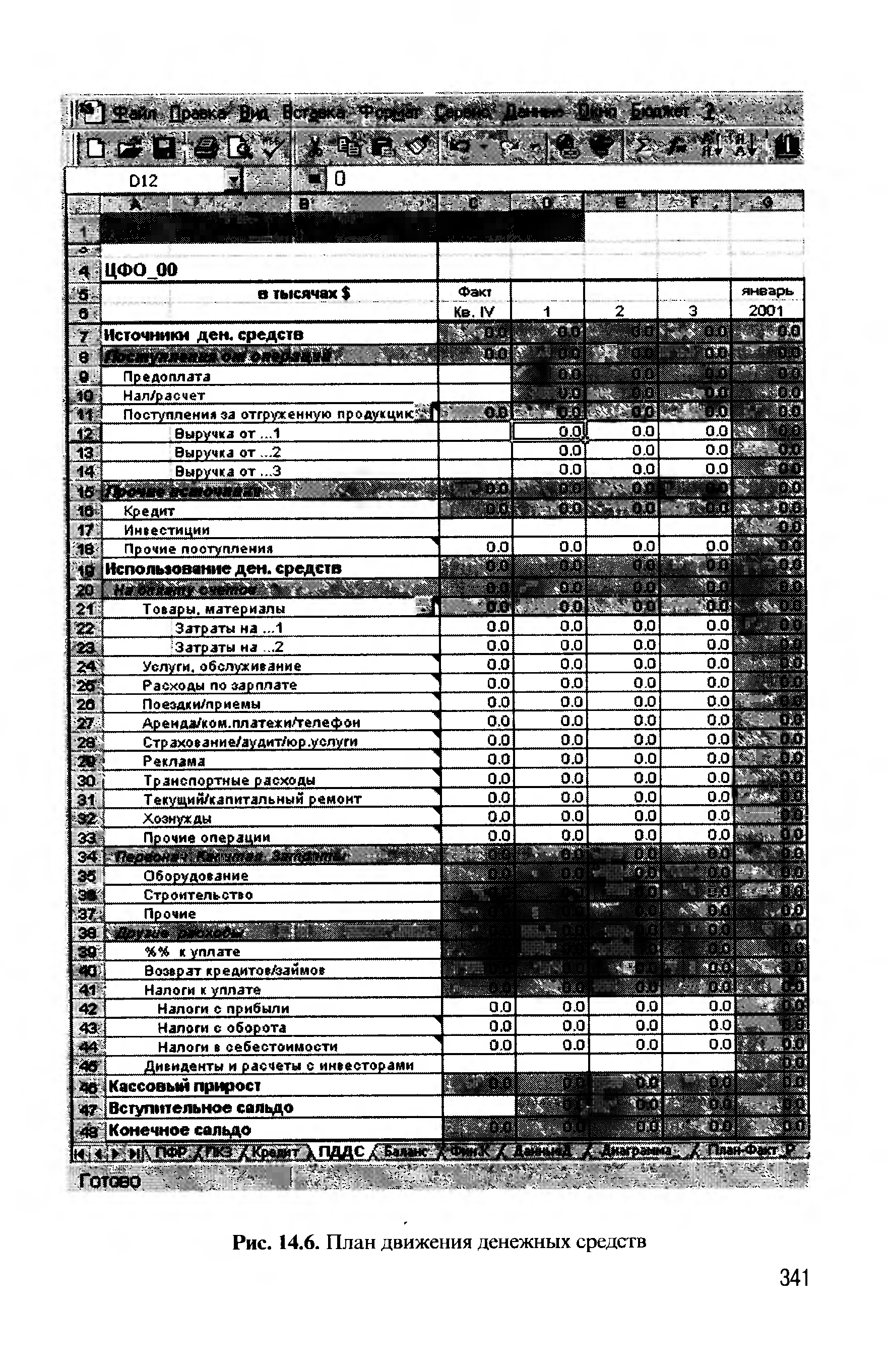

| Рис. 14.6. План движения денежных средств |  |

В плане движения денежных средств разработчик может запланировать запас сырья и материалов для производства путем увеличения затрат в разделе Товары/материалы . Величину планируемого запаса можно увидеть в соответствующем разделе расчетного баланса. [c.343]

Самое главное, что должен достичь разработчик плана движения денежных средств, это отсутствие красного (отрицательного) сальдо в течение всего бюджетного периода. Если в какой-либо декаде (месяце) [c.343]

После завершения разработки плана движения денежных средств составляется расчетный баланс на листе, приведенном на рис. 14.7. [c.344]

Заполнение открытых ячеек колонок факт осуществляется пользователем вручную. Разработка универсальной процедуры заполнения данных о фактических значениях финансовых результатов и движения денежных средств представляется проблематичной, так как существует достаточно большое число программных средств бухгалтерского учета. Более того, на различных предприятиях одни и те же статьи затрат могут относиться к разным разделам финансовых результатов из-за специфики предприятия. Вместе с тем для каждого конкретного предприятия разработка программы учета фактических затрат в разрезе плана финансовых результатов или плана движения денежных средств не является достаточно сложной задачей. В общем случае требуется разработать кросс-таблицу, которая определяет, какие данные бухгалтерского учета, а часто и не только бухгалтерского учета (если мы, конечно, хотим иметь правдивую картину), должны попадать в конкретную ячейку колонки факт . Такая кросс-таблица разрабатывается один раз и корректируется по мере необходимости. [c.347]

План движения денежных средств. Следующим документом текущего финансового планирования является годовой план движения денежных средств. Он представляет собой собственно план финансирования, который составляется на год с разбивкой по кварталам. Годовой план движения денежных средств разбивают квартально или помесячно, поскольку в течение года потребность в денежных средствах может значительно меняться и в каком-либо квартале (месяце) может оказаться недостаток финансовых ресурсов. Кроме того, разбивка годового плана на короткие промежутки времени позволяет отслеживать синхронность притоков и оттоков денежных средств ( ash tlow — потоки наличности) и ликвидировать кассовые разрывы. [c.271]

План движения денежных средств отражает притоки (inflows) и оттоки (outflows) денежных средств по текущей, инвестиционной и финансовой деятельности, которые предполагается получить в течение года или квартала. [c.276]

Компьютерные программы позволяют составлять и корректировать бюджеты на базе модифицированных для нужд управленческого учета форм № 2 и 4 стандартной, бухгалтерской отчетности, принятой в Российской Федерации, а также планов финансовых результатов, планов движения денежных средств и расчетного баланса (прогноза по балансовому листу) по международным стандартам (на базе методики GAAP). [c.318]

На листах ПФР, ПДДС и Баланс реализованы основные бюджеты ЦФО — план финансовых результатов, план движения денежных средств и расчетный баланс соответственно. На листе ПКЗ разрабатывается дополнительный (операционный) бюджет первоначальных (капитальных) затрат. На листе Кредиты формируется кредитный план. На листе Фин.К программа рассчитывает финансовые коэффициенты, характеризующие прибыльность, эффективность, ликвидность и структуру капитала проекта или компании. На листе Данные Д с помощью меню данных выбирают параметры бюджетов для построения диаграмм. На этом [c.321]

План движения денежных средств разрабатывается на листе ПДДС, общий вид которого представлен на рис. 14.6. Переходить к разработке первого варианта плана движения денежных средств рекомендуется после составления плана финансовых результатов. [c.340]

Если на листе ПФР пользователь произвел разбивку разделов на статьи, то в плане движения денежных средств также будет присутствовать разбивка корреспондирующих разделов на статьи. Более того, непосредственно на листе ПДДС разбивка на дополнительные статьи возможна только для разделов Инвестиции и Дивиденды и расчеты с инвесторами . [c.340]

Детализация других открытых для ввода разделов листа ПДДС осуществляется с листа ПФР. Эти разделы помечены индикатором и соответствующим примечанием в ячейке с названием раздела. Другими словами, если требуется добавить в раздел дополнительную статью, то необходимо перейти на лист ПФР и в корреспондирующем разделе добавить статью, воспользовавшись командой из меню Бюджет . Программа добавит статью на листах ПФР и ПДДС. Такой механизм разработан для обеспечения четкой корреспонденции не только разделов, но и отдельных статей плана финансовых результатов и плана движения денежных средств. Название статьи, присвоенное ей на листе ПФР, переносится программой и на лист ПДДС. [c.340]

Три вида поступлений отражаются в трех разделах ПДДС (см. рис. 14.6). Если в плане финансовых результатов пользователь произвел разбивку раздела Выручка от реализации на статьи, то аналогичные статьи (с теми же названиями) появятся в разделе Поступления за отгруженную продукцию плана движение денежных средств. Разделы ПДЦС Предоплата и Наличный расчет не детализируются. В них программа суммирует данные по предоплате и наличному расчету для всех статей. [c.342]

Пользователь также вводит вручную для первой декады (месяца) планового периода данные о вступительном сальдо и прочих расходах, не учтенных по другим статьям затрат в ПФР. Программа автоматически по кредитному плану введет в ПДДС данные о сумме кредитов или займов, о суммах погашения кредитов в соответствии с условиями возврата и данные о суммах выплат процентов по кредитам. Программа также перенесет из плана капитальных затрат в план движения денежных средств данные по соответствующим позициям. [c.343]

Программа автоматически рассчитает вариант ПДДС по всем декадам (месяцам) бюджетного периода в предположении, что конечное сальдо предудущей декады (месяца) является вступительным сальдо для последующей декады (месяца). Любые изменения, вносимые пользователем в ячейки ПДДС, будут приводить к автоматическому пересчету плана движения денежных средств. [c.343]

Листы План-Факт Р и План-Факт С предназначены для план-факт анализа. На первом листе в дополнение к данным плана финансовых результатов можно заносить данные о фактической выручке и фактической структуре себестоимости продукта. На второй лист программа переносит данные плана движения денежных средств, и пользователь может вносить фактические данные о движении денежных средств для анализа величины отклонения. [c.346]

Смотреть страницы где упоминается термин ПЛАН ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

: [c.78] [c.18] [c.321] [c.323] [c.340] [c.342] [c.344]Смотреть главы в:

Бизнес фирмы и бюджетирование потока денежных средств -> ПЛАН ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ