Анализ выполнения плана по производству и реализации продукции. Изучение данной стороны деятельности предприя гия является основой анализа всей производственно-хозяйствен но и деятельности. При этом раскрываются важнейшие стороны работы предприятия и его структурных подразделении, которые непосредственно оказывают влияние на определение численности, производительности труда, фонда заработной платы,нормы расхода продукции, а также на использование всех элементов производства, формирование себестоимости, массы прибыли, уровня рентабельности, качества продукции и др. Кроме того, при анализе выполнения планов по производству и реализации продукции устанавливается взаимосвязь между сферами произ- [c.26]

Различают цеховую, фабрично-заводскую и полную себестоимость продукции. Формирование себестоимости начинается на технологической установке, где происходит процесс выработки продукции, требующий затрат сырья, материалов, топлива, электроэнергии, труда. [c.222]

Важное место отводится экономикой как наукой изучению использования основных производственных фондов и производственных мощностей, которые достигли в подотрасли значительной величины, имея в виду достижение наибольшей фондоотдачи в конкретных производственных условиях. Большое значение имеет также нахождение путей и способов экономического использования в процессе эксплуатации магистральных газопроводов и нефтебаз материальных, прежде всего, топливно-энергетических ресурсов, а также снижение расхода нефти, газа и нефтепродуктов на собственные нужды подотрасли и их потери при транспортировке и хранении. В связи с этим курс экономики обращает внимание на формирование себестоимости транспортировки и хранения продукции, правильное отражение в ней эксплуатационных затрат и важнейшие направления снижения себестоимости и на этой основе — пути повышения прибыльности и рентабельности подотрасли. Рассматриваются также состав и кругооборот оборотных средств подотрасли и пути ускорения их оборачиваемости. [c.8]

Однако, преимущества применения нелинейных методов относятся лишь к активной части производственных фондов, и, в первую очередь, скважинам, имеющим прямую связь с объемом продукции и влияющим на формирование себестоимости добычи. Применение ускоренной амортизации для всех других видов основных фондов из-за их различной связи с добычей неэффективно. [c.15]

Основные фонды оказывают влияние на формирование себестоимости, а следовательно, и на ее величину через амортизационные отчисления, проводимые на полное восстановление основных фондов и на капитальный ремонт. [c.59]

На формирование себестоимости испытания скважин оказывает влияние целый комплекс технико-технологических и организационных факторов. Для выявления значимости каждого из них может быть использован индексный метод. Этот метод позволяет разлагать индекс сложного явления на сомножители, определяющие влияние отдельных факторов, а также оценивать это влияние. [c.36]

Методические приемы и выбор формы экономико-математической связи исследуемого показателя с факторами, существенно влияющими на его уровень и динамику, в значительной степени обусловлены условиями формирования себестоимости добычи нефти. Поэтому в работе особое внимание уделено формированию производственных затрат на различных стадиях разработки месторождения. Большое место занимают экономико-статистический анализ себестоимости добычи нефти, оценка производственно-хозяйственной деятельности предприятия, планирование и прогнозирование себестоимости добычи нефти, экономико-математические модели этого показателя для решения практических задач. [c.3]

ОСОБЕННОСТИ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ДОБЫЧИ НЕФТИ [c.4]

Нефтедобывающее производство имеет несколько характерных особенностей, которые накладывают существенный отпечаток на условия формирования себестоимости добычи нефти. Основная особенность нефтяной промышленности — существенная зависимость ее от природных факторов. [c.4]

Для установления характерных особенностей формирования себестоимости добычи нефти целесообразно использовать принятый принцип учета эксплуатационных затрат по статьям расходов, так как он наиболее полно отражает производственный процесс добычи нефти. [c.5]

Таким образом, природные условия играют значительную роль в формировании себестоимости добычи нефти. Они оказывают решающее влияние на выбор системы и методов разработки нефтяных месторождений, на технологию и технику нефтедобычи и организацию производственного процесса, а техника, технология и организация производства в свою очередь активно воздействуют на природные условия, подчиняя их основной цели — повышению эффективности производства. Этот сложный процесс взаимосвязи многочисленных факторов различного характера и обусловливает особенности формирования себестоимости добычи нефти. [c.7]

Рассмотренное выше явление характеризует главным образом статическое состояние условий формирования себестоимости добычи нефти. Однако исследование этого процесса в динамике за достаточно продолжительный период времени существенно усложняется. Трудности такого исследования заключаются в том, что вследствие определенных специфических особенностей, присущих разработке нефтяных месторождений, по мере выработки запасов нефти роль и значение некоторых факторов во времени значительно меняются. К ним относится, например, обводненность продукции скважин. [c.7]

Таким образом, особенности формирования себестоимости добычи нефти в значительной степени обусловлены отличительными чертами нефтедобывающего производства. Особенно полно они проявляются при анализе динамики производственных затрат по отдельным группам расходов. Динамика изменения себестоимости добычи нефти характеризуется не только неуклонным повышением уровня производственных затрат, но и структурными сдвигами, которые происходят за счет опережающего роста группы переменных расходов под влиянием перехода состояния разработки нефтяного месторождения от первого этапа к поздней стадии. [c.10]

При использовании математических методов в экономических исследованиях появляются новые проблемы, решение которых обусловлено, с одной стороны, спецификой применения математического аппарата, с другой — необходимостью более полного учета особенностей формирования себестоимости добычи нефти при построении математической модели. [c.10]

Хорошая согласованность условий формирования себестоимости добычи нефти с существующей формой учета производственных затрат по статьям калькуляции позволяет выделить четыре группы затрат, которые можно представить в виде частных связей, составляющих общую модель себестоимости добычи нефти (табл. 1). [c.13]

Иначе решается этот вопрос при получении динамических моделей для прогнозирования себестоимости добычи нефти на продолжительное время. Основное условие при решении таких задач — это необходимость отражения в модели общих закономерностей формирования себестоимости добычи нефти под влиянием основных факторов в течение большого отрезка времени. Следовательно, и период исследования фактического состояния целесообразно принимать более продолжительным. [c.15]

Срок жизни всех товаров (за некоторым исключением, например, основных продуктов питания) ограничен, в его рамках можно выделить несколько фаз, как показано на рис. 8.1. Формирование себестоимости и цены товара на каждой из стадий имеют свои особенности. [c.341]

Следует отметить, что в системах финансового и управленческого учета подходы к формированию себестоимости различны. [c.88]

В формировании себестоимости расходы на материалы и расходы на оплату труда основных производственных рабочих присутствуют в равной степени, и не учитывать расходы на оплату труда при распределении накладных расходов было бы неправильно. [c.150]

Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли очень важно для любых предприятий и организаций. Но прежде, чем анализировать достигнутые результаты или составлять планы на будущие периоды, необходимо четко понимать классификацию затрат, процесс формирования себестоимости продукции. [c.24]

Определение себестоимости производства единицы продукции является одной из основных задач управленческого учета. Именно себестоимость единицы продукции лежит в основе принятия большинства управленческих решений. В финансовом учете для составления отчетности важно иметь информацию об общей величине себестоимости всей реализованной продукции и общей стоимости остатков готовой продукции на складе, тогда как в управленческом учете основной акцент делается на себестоимость производства единицы продукции. Успех фирмы зависит от информации о формировании себестоимости по нескольким причинам затраты на производство продукции являются базой для установления цены продажи информация о себестоимости лежит в основе прогнозирования и управления производством и используется при решении огромного количества текущих оперативных задач управления. [c.76]

Одной из таких моделей является ПМП. Эта система связывает графики закупки и производства, образуя непосредственно систему формирования себестоимости. Система ПМП — это математическая модель производственного процесса. Она конкретизирует потребности в основных и второстепенных материалах для данного производственного графика. Вначале руководитель определяет, какие предстоят торговые сделки, после этого сравнивает их с требованиями производства. Затем определяются сроки комплектации каждого подвида сборки и заказа каждой закупаемой детали. Исходя из этого основного графика, составляются графики расходования материалов и их закупки. ЭРЗ — это составная часть ПМП. [c.372]

При использовании метода учета полных затрат себестоимость реализованной продукции будет больше при использовании метода учета переменных затрат — меньше, так как в первом случае в формировании себестоимости участвуют все производственные (и переменные, и постоянные) затраты. Выше будет и прибыль, и стоимость запасов готовой продукции. [c.17]

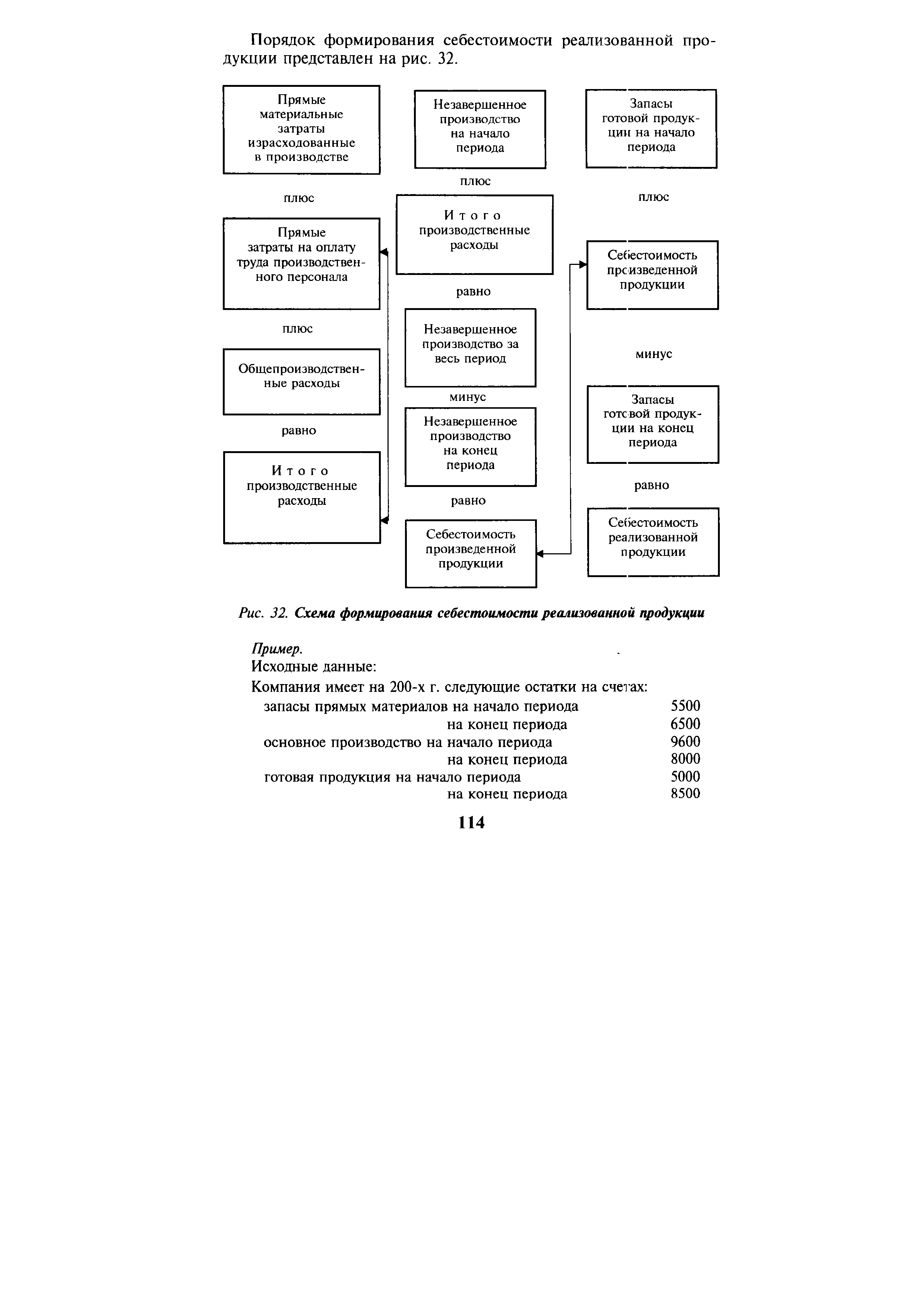

Порядок формирования себестоимости реализованной продукции представлен на рис. 32. [c.114]

| Рис. 32. Схема формирования себестоимости реализованной продукции |  |

Важнейшую роль в снижении себестоимости продукции играет оперативный экономический анализ, с помощью которого своевременно оцениваются складывающиеся хозяйственные ситуации с формированием себестоимости производимой продукции, вовремя вскрываются отрицательные причины и недостатки в работе, внутрихозяйственные резервы улучшения использования производственных ресурсов и оперативно принимаются управленческие решения по устранению отрицательных причин и мобилизации выявленных резервов снижения себестоимости продукции. [c.173]

Определение себестоимости производства единицы продукции — одна из основных учетных задач. В основе решения большого круга управленческих задач лежит именно себестоимость. Эффективность работы организации во многом зависит от информации о формировании себестоимости. Тому есть причины [c.58]

ВАРИАНТ 2 — РАЗДЕЛЕНИЕ ОБЩИХ ЗАТРАТ ПО ПРИЗНАКУ ИХ ВЗАИМОСВЯЗИ С ПРОИЗВОДСТВОМ И КАЛЬКУЛИРОВАНИЕ НА ЭТОЙ ОСНОВЕ НЕПОЛНОЙ (ОГРАНИЧЕННОЙ) СЕБЕСТОИМОСТИ ПО НОСИТЕЛЯМ ЗАТРАТ. Это и есть основная идея директ-костинга . Впервые в истории отечественного учета официально разрешен иной по сравнению с традиционным подход к формированию себестоимости продукции, работ, услуг. Однако несмотря на то, что в нашей литературе в настоящее время принято говорить о двух вариантах учета затрат на производство, применение варианта 2 практически не вносит принципиальных изменений в систему учета этих затрат. Он кардинально меняет отечественную концепцию калькулирования, учета и расчета финансовых результатов, в частности основного финансового результата,— от реализации продукции (работ, услуг). К сожалению, в новой редакции Плана счетов (приказ Минфина России от 28 декабря 1994 г. № 173) применение данного варианта практически сведено к нулю. [c.184]

Второй вариант учета затрат и результатов как раз и предполагает применение на практике основной идеи директ-костинга — разделение общих затрат по признаку их взаимосвязи с производством и калькулирование на этой основе неполной, ограниченной себестоимости по носителям затрат. Впервые в истории отечественного учета некоторое время был официально разрешен иной по сравнению с традиционным подход к формированию себестоимости продукции (работ, услуг). [c.499]

В мировой практике такая система называется стандарт-кост . Она ориентирована на оперативность контроля за ходом формирования себестоимости и при возникшей необходимости регулирования ее процесса. [c.40]

Первый - распределение накладных расходов между основными производственными и обслуживающими подразделениями. Его цель -выбрать метод, имеющий наиболее тесную причинно-следственную связь с формированием себестоимости. [c.126]

Следовательно, нормативное управление затратами отличается от традиционных методов более сильным воздействием со стороны управления на формирование себестоимости и более оперативной информацией, необходимой для принятия управленческих решений в ходе производственного процесса. [c.143]

Таким образом, сравнивая нормативные затраты на продукт с плановыми затратами устанавливается в определенной степени напряженность нормативов. Использование фактических данных в сопоставлении с нормативными позволяет усилить воздействие со стороны управленцев на процесс формирования себестоимости и сделать более действенной систему контроля за затратами. [c.329]

Цель анализа динамики затрат — установление цены на продукты путем подбора большого количества факторов, позволяющих поддерживать достаточный для предприятия уровень эффективности производства. Поэтому в управленческом учета важным направлением является выявление тенденций в управлении формированием себестоимости. Как форму предварительного контроля затрат анализ динамики издержек использует два подхода к реализации цели [c.345]

Особенности формирования себестоимости в нефтедобывающей промышленности [c.7]

Захарьин В.Р. Формирование себестоимости продукции . - М. Налоговый вестник, 1999. [c.66]

Поскольку на формирование себестоимости добычи нефти серьезное влияние оказывает способ эксплуатации, расчеты по с ильнообводненным скважинам, оборудованным ШГН и ЭЦН, проводились раздельно с использованием вспомогательных формул. Была установлена зависимость себестоимости добычи нефти от деби-тов скважин по нефти и от обводненности продукции по скважинам, оборудованным ЭЦН и ШГН (рис. 7). Как видно из рис. 7, а и б, на кривых зависимости себестоимости добычи нефти от обводненности продукции, построенных для скважин с ЭЦН и скважин с ШГН, можно выделить три характерных периода [c.104]

Тенденция изменения технологических показателей нефтедобывающего производства отражается на уровне и динамике себестоимости добычи нефти и обусловливает особенности формирования этого показателя. Но не только природные факторы определяют состав и структуру издержек производства в нефтедобыче. Возмещение ранее вложенных средств в поиск и разведку нефтяных месторождений, особенности технологического процесса добычи нефти, организация трудовых процессов, автоматизация нефтедобывающего производства и другие факторы организационного, технологического и технического характера также оказывают влия1 ние на услозия формирования себестоимости добычи нефти. [c.4]

Рассмотренные выше условия и особенности формирования себестоимости добычи нефти позволяют представить в общем виде сложности исследования этого показателя традиционными методами анализа. При многофакторности процесса формирования себестоимости добычи нефти, взаимной зависимости и обусловленности большого числа факторов различного характера применение математических методов, позволяющих оценить не только значимость, но и степень влияния основных факторов, является необходимым дополнением традиционных методов исследования. [c.10]

С принятием второго решения необходимо определить признак формирования и выделения производственных затрат в отдельные группы, которые должны представлять частные математические связи в качестве составляющих общей юдели себестоимости добычи нефти. Формирование себестоимости добычи нефти при разработке нефтяных месторождений с поддержанием пластовых давлений определяется следующими технологическими процессами добычи нефти подъемом жидкости на поверхность, перекачкой, хранением и подготовкой нефти, поддержанием пластовых давлений. К этому следует добавить управление нефтедобывающим процессом в целом. [c.12]