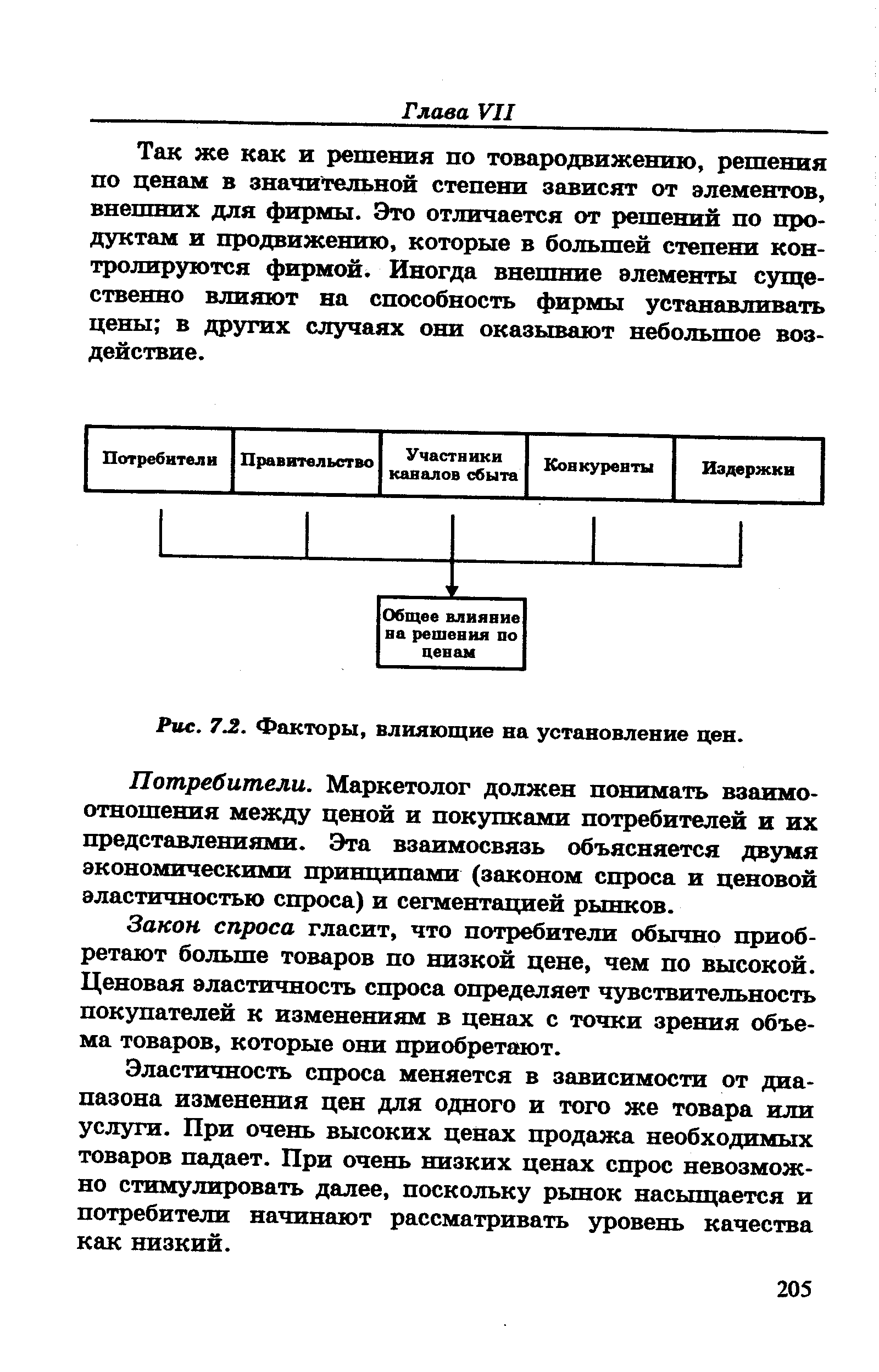

| Рис. 72. Факторы, влияющие на установление цен. |  |

Назвать три фактора, влияющих на установление окончательной цены товара. [c.352]

Вопросы экономической политики. Наконец, кроме вышеуказанных объективных факторов, влияющих на формирование цен на ресурсы, существует множество этических аспектов и проблем экономической политики. Как следует распределить национальный доход Следует ли вводить специальный налог на избыток прибыли Может быть, государству необходимо устанавливать нижний предел заработной платы в виде законодательного минимума заработной платы Или законодательно установленный предельный уровень процентной ставки Являются ли обоснованными текущие государственные субсидии фермерам Эти вопросы, как и вопросы этики распределения доходов, рассматриваются в главе 34. [c.596]

Рассмотрим типичную ситуацию — переговоры по согласованию составных частей стоимости (в отличие от переговоров об установлении совокупной цены продукта). Это дает некоторые выгоды, так как покупатель вынужден более обстоятельно изучить вопрос, а продавец — проверить расчеты по каждому из факторов, влияющих на конечную цену,— неплохая профилактика против злоупотреблений надбавками. И наконец, совместный анализ побуждает обе стороны к поиску выгоды путем изменения технических условий или использования других исходных материалов. Возможно, продавцы будут настаивать на заключении отдельных договоренностей по каждому пун- [c.230]

Установление цены — это трудный и сложный процесс, требующий учета большого количества факторов. Все факторы, влияющие на ценообразование, можно подразделить на две группы — внешние и внутренние. [c.250]

Установление цены — сложный процесс, требующий анализа значительного количества факторов. Все факторы, влияющие на ценообразование (как и вообще все факторы), можно разделить на две большие группы — внешние и внутренние. Внешние факторы определяются рынком, на котором действует предприятие. Принятие конечного решения по установлению цены зависит от ответа на следующие вопросы [c.335]

Установление цены — сложный процесс, поэтому необходима классификация факторов, влияющих на ценообразование (ценовые решения). Такая классификация (группировка факторов) приведена в разделе 13.3. [c.342]

Одним из основных факторов, влияющих на финансовые результаты предприятия, является цена на продукт. Именно изменения цен наглядно отражают связь между объемом производства и прибылью. Различают следующие виды цен официальные, регулируемые, договорные. Каждый вид цен имеет свою сферу влияния и свой подход к установлению величины. Однако существует определенная связь между изменением цен, переменных затрат на единицу продукции, постоянных затрат и объема производства. Более наглядно эта взаимосвязь показана на графиках изменения прибыли от реализации продукции. [c.268]

Мультипликационный эффект является важным фактором, влияющим на инфляцию. При контроле ЦБ РФ над денежной базой цены могут стремительно расти из-за увеличения денежного мультипликатора, даже в случае постоянства нормы обязательных резервов. Его изменение зависит от конъюнктуры, сезона, структуры депозитов, для которых могут быть установлены разные требования к величине обязательных резервов. На значение денежного мультипликатора через величину резервов могут оказывать воздействие и внеэкономические факторы банки могут как превышать норму обязательных резервов, так и не выполнять установленных требований. [c.470]

Сравнение фактического уровня затрат и себестоимости продукции по отчетной калькуляции с такими же показателями плановой калькуляции позволяет обнаружить величину отклонений и установить основные факторы, влияющие на эти отклонения. Сопоставление данных отчетных калькуляций двух или более смежных периодов дает возможность судить о динамике затрат на производство продукции или выполнение работ, ориентироваться на развитие рыночного спроса продукции (работ) данного хозяйства. Следовательно, выявление фактических отклонений по затратам от установленных норм, изучение динамики затрат обеспечивают возможность анализа условий производства, процесса формирования себестоимости продукции и ориентации на состояние цен рыночного спроса. [c.239]

А. Маршалл создал развернутую теорию цены, разорвав непосредственную связь стоимости с ценой, о которой писали его предшественники, сторонники трудовой и нетрудовой теории стоимости и цены. Он проанализировал, как формируются цены на отдельных рынках под влиянием спроса и предложения, по его мнению, равноценных факторов, влияющих на цену. Теории факторов производства и предельной полезности А. Маршалл синтезировал в одну теорию. Идеи теории факторов производства были использованы для объяснения закономерностей формирования предложения, теории предельной полезности - для объяснения закономерностей формирования спроса. Был установлен механизм воздействия соотношения спроса и предложения на цены товаров. [c.170]

Прямой счет методически чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует а) определения ассортимента по всем позициям номенклатуры б) составления калькуляций по всем изделиям сравнимой продукции в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что, в свою очередь, предполагает разработку сметы производства по всем ее элементам г) установления цен реализации выпускаемой продукции. Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде. [c.87]

Установление внутрифирменных цен на крупных промышленных предприятиях представляет сложную и трудоемкую задачу, так как движение средств, порождаемое этими платежами, не приносит фактической (реальной) прибыли для всего предприятия. Однако практические наблюдения показывают, что большое количество времени затрачивается именно на обсуждение внутрифирменных цен. В общем случае каждое предприятие имеет свою систему цен. Но можно выделить основные факторы, влияющие на выбор такой внутрифирменной системы на конкретном предприятии [c.423]

На важность маркетингового исследования было указано в работе, посвященной анализу факторов, влияющих на выбор поставщика промышленных товаров [6]. Компания в ходе маркетингового аудита (см. главу 2) желала выяснить, чем руководствовались ее потребители, принимая решение об установлении деловых отношений с этой компанией и ее конкурентами. Прежде чем проводить маркетинговое исследование, они опросили свой маркетинговый персонал, который указал на два главных фактора для потребителей — цену и качество товара. Затем те же вопросы задали работникам сбытовых служб, которые ответили, что потребители в первую очередь обращают внимание на репутацию компании и быстроту реагирования на потребности клиентов (табл. 6.1). Однако результаты маркетингового исследования оказались совершенно иными потребители указали, что самое главное для них — службы технической поддержки и своевременность поставок. [c.150]

Анализ влияния факторов на выполнение плана по прибыли от выпуска товарной продукции по данным учета. Основными факторами, влияющими на выполнение плана по прибыли, являются объем выпуска товарной продукции, себестоимость единицы продукции, оптовая цена предприятий, установленная за единицу изделия, а также ассортиментные сдвиги в составе выпускаемой продукции. [c.253]

Особенно необходима разработка ценовой политики на внешних рынках. Это связано с тем, что в международной торговле установление правильной цены товара — очень сложный процессе, так как факторы, которые следует принимать во внимание при изучении международного ценообразования гораздо более существенны, чем факторы, влияющие на ценообразование при осуществлении маркетинга на национальном рынке. Далее мы рассмотрим каждый из них в отдельности. [c.313]

Сама по себе рентабельность не является ценообразующим фактором, а выступает лишь структурным элементом цены, во многом предопределяя фактическую рентабельность. Чрезмерная пестрота хозрасчетной рентабельности образуется под влиянием изменений ценообразующих факторов и увеличения в результате этого отклонений от первоначального соотношения между ценой и стоимостью. Применяемые методы распределения прибыли в цене изделия не позволяют в достаточной мере учесть материалоемкость, энергоемкость, трудоемкость, а также фондоемкость производства. Выделение основных признаков, определяющих главную особенность формирования отраслевой себестоимости даже в условиях применения комбинированных способов выявления прибыли в цене изделия, не означает устранения действия других факторов, влияющих на отклонение фактической рентабельности от нормативной и ее дифференциацию. Все это предопределяет вполне закономерное противоречие между полнотой учета ценообразующих факторов при построении цен на изделия и дифференциацией их фактической рентабельности в силу объективных отклонений реальных условий производства от предопределенных установленным нормативом рентабельности. [c.63]

Построение функции спроса, отражающей зависимость объема спроса на отдельные товары и услуги от комплекса факторов, влияющих на него. Наибольшее распространение получили однофакторные функции, выражающие зависимость спроса от уровня доходов населения. Соответствующие этим функциям графики называются кривыми Энгеля. Главная проблема заключается в выборе функциональной зависимости спроса от некоторых факторов и априорное установление ЛПР значений параметров, входящих в функцию спроса. В качестве параметров чаще всего выступают коэффициенты эластичности цены, доходов и др. Зная коэффициент эластичности какого-либо фактора за предшествующий период и предполагая, что он не изменится существенно в прогнозируемый период, вычисляют величину спроса с учетом изменения рассматриваемого фактора и его коэффициента эластичности [c.121]

Биржевая оптовая торговля ведется на товарной бирже, которая представляет собой добровольное объединение юридических и физических лиц для гласных публичных торгов товарами в определенном месте, в определенное время, по заранее установленным правилам. Основными задачами и функциями товарной биржи являются создание условий для проведения биржевых торгов, регистрация биржевых сделок, выделение спроса и предложения товаров, изучение факторов, влияющих на динамику биржевых цен, котировка и ее публикация. В данном контексте котировка — это выявление цен на товары с учетом спроса и предложения на определенный срок или дату в качестве ориентира для продавцов и покупателей при совершении сделок. Товарная биржа действует на основании устава, который определяет размер уставного фонда биржи, порядок принятия правил биржевой торговли, порядок приема в члены биржи, их права и обязанности, имущественную ответственность биржи по обязательствам ее членов и имущественную ответственность членов по обязательствам биржи. На бирже,в качестве участников торгов совершают операции члены товарной биржи, их представители и посетители торгов. Среди участников торгов выделяют биржевых брокеров, оказывающих посреднические услуги по совершению биржевых сделок членам биржи или клиентам за их счет, и биржевых дилеров, осуществляющих биржевые сделки от своего имени и за свой счет. Членами биржи являются юридические или физические лица, которые приобрели право участия в торгах и могут распоряжаться им в порядке, определяемом уставом биржи. В качестве участников торгов допускаются и лица, не являющиеся членами биржи или ее представителями, но допущенные самостоятельно совершать разовые биржевые сделки. Предметом бирже- [c.281]

С другой стороны, в условиях рыночной экономики организовать надежную статистику цен гораздо сложнее, чем в условиях планового хозяйства. Либерализация цен, внешнеэкономических связей, расширение частного сектора, диверсификация ассортимента реализуемых товаров и услуг и некоторые другие факторы значительно усложняют задачу измерения темпов инфляции. Поэтому необходимо изучать факторы, влияющие на темпы инфляции, и, в частности, выявлять зависимость инфляции от роста денежной массы. При наличии различных измерителей денежной массы (денежных агрегатов) результаты этого анализа становятся неоднозначными, однако установление тесной взаимосвязи между этими показателями имеет большое практическое значение для разработки экономической политики. [c.16]

В первой строке табл. 11.1 показан диапазон цен (с шагом в 5 пенсов, хотя возможна любая цена), которые возможны на дату исполнения. Во второй строке показана оговоренная цена в 100 пенсов, установленная в опционном договоре. В результате стоимость опциона равна нулю при фактической цене, не превышающей 100 пенсов (и владелец не реализует этот опцион), или больше нуля для цен больше 100 пенсов. Затраты на премию являются невозвратными издержками по наступлении даты исполнения и поэтому не являются фактором, влияющим на принятие решения об исполнении опциона. Строка прибылей или убытков от договора в целом показывает потенциальные выгоды финансового менеджера, когда он решает, заключать ли этот договор. [c.173]

Установление розничных цен не ограничивается для торговли следованием рекомендациям производителя — это гораздо более сложный процесс. ЕНЦ, купоны, специальные скидки — популярные альтернативы традиционным распродажам. Повсеместно применяются и методы ценового лидерства, увязки и выравнивания цен, нечетные и дробные цены. Рассмотрев затратный и рыночный методы ценообразования, мы пришли к выводу, что оптимальным является их сочетание. Начальная розничная цена не всегда остается той ценой, по которой товар будет реализован. Поэтому торговцу необходимо иметь представление об использовании для изменения начальных цен затратного метода и о том, как его применение отразится на прибыли. Мы рассмотрели вопросы уценки товаров, ее причины и сроки, а также методы дополнительного повышения цен. Что касается рыночных методов ценообразования, здесь необходимо учитывать ряд факторов, влияющих на чувствительность покупателей к цене. Чувствительность повышается, когда потребители имеют широкий выбор магазинов, когда общая сумма их расходов достигает значительных величин, когда они имеют возможность легко сравнить различные марки товаров и когда покупатели не получают дополнительных выгод от продуктов или розничных торговцев. С ценообразованием связан ряд правовых аспектов ценовая дискриминация, вертикальное и горизонтальное фиксирование цен, стратегия хищника и ценовые сравнения. [c.264]

На третьем уровне анализа производится конкретизация факторов, влияющих на каждое из совокупных отклонений по затратам. При этом по всем статьям переменных затрат — прямым материалам, заработной плате основных производственных рабочих и переменным накладным расходам — их совокупное отклонение раскладывается на два частных отклонения отклонение по цене и отклонение по количеству. Однако для каждой из статей эти отклонения называются по-разному. Так, отклонение по цене в отношении прямых материалов называется отклонением по цене материалов, в отношении заработной платы — отклонением по ставке (уровню) оплаты, а в отношении переменных накладных — отклонением по ставке распределения переменных накладных расходов. В свою очередь, отклонение по количеству в отношении прямых материалов называется отклонением по количеству материалов, в отношении заработной платы — отклонением по трудоемкости, в отношении переменных накладных расходов — отклонением по эффективности. Следует отметить, что в случае установления норматива (ставки распределения) переменных накладных расходов на 1 час работы основных производственных рабочих отклонение по эффективности будет вызвано теми же факторами, что и отклонение [c.60]

Агентство осуществляет следующие основные виды деятельности 1) анализирует конъюнктуру рынка земли и иной недвижимости, формирует информационно-аналитические и статистические базы данных по совершенным сделкам с земельными участками, динамике соотношения спроса и предложения на землю различного качества и местоположения 2) проводит зонирование территории для а) установления нормативной цены земли и налогообложения земельных участков б) изменения налогооблагаемой базы или ставок земельного налога и его дифференциации по местоположению земельных участков, категориям и целевому использованию земель и другим факторам, влияющим [c.193]

Новое содержание товарно-денежных отношений при социализме предполагает планомерный механизм формирования ОНЗТ. Его сущность — не в самом директивном утверждении цены, а в установлении цен с учетом факторов развития не только настоящего, но и будущего. К числу таких факторов, безусловно, относятся фактические на данный период затраты, перспективы научно-технического прогресса, влияющие на снижение этих затрат, учет влияния НТП в международном масштабе, изменение структуры потребностей. Практически плановые цены, построенные на такой, отличающейся от применяемой ныне методологической основе, и будут как бы ориентирами затрат для предприятий на будущее, ориентирами достаточно жесткими, но реальными, возможными для достижения при условии постоянного интенсивного научно-технического прогресса. Только в этом случае плановая цена утрачивает затратный характер, становится действенным, стимулирующим инструментом в ускорении НТП, повышении качества продукции, ее обновлении. [c.62]

В соответствии с возложенными на него задачами департамент разрабатывает и вносит в установленном порядке предложения по формам и методам ценового регулирования, организует работу по их реализации проводит системную аналитическую работу по ценам в отраслях народного хозяйства, исследует тенденции и динамику цен, влияющие на них факторы, вырабатывает меры, направленные на сдерживание необоснованного роста цен, на их стабилизацию устанавливает предельные уровни цен, нормативы рентабельности и предельные коэффициенты повышения цен на продукцию, работы и услуги, в отношении которых осуществляется государственное регулирование и т. д. [c.93]

В реальной жизни специалисты по маркетингу склонны приписывать затратам более важное значение по сравнению с остальными факторами, влияющими на базовую цену. Хотя затраты не всегда точно известны, их оценки обычно бывают достаточно точными, чтобы можно было ими пользоватвся при ценообразовании. Поэтому будет полезным проанализировать некоторые часто встречающиеся подходы к установлению цены, основанные на затратах. [c.232]

Должностные обязанности. Осуществляет на основании лицензии оценочную деятельность, направленную на установление в отношении объектов оценки рыночной или иной стоимости. Выявляет потребность в услугах по оценке объектов оценки, осуществляет деловые контакты, ведет переговоры с клиентами, заключает и оформляет договоры с заказчиками о проведении оценки объекта оценки в соответствии с установленной формой, следит за соблюдением условий, предусмотренных заключенными договорами. Анализирует информацию об объекте оценки для проведения правовой экспертизы, установления параметров его конкурентоспособности, влияющих на его стоимость. Составляет точное описание объекта оценки, определяет методы проведения оценки в соответствии со стандартами оценки, устанавливает основные цено-образующие факторы, влияющие на стоимость объекта оценки, изучает рынок и стоимость аналогичных объектов. Обосновывает использование стандартов оценки, методов ее проведения, принятые при проведении оценки допущения, проводит необходимые расчеты. Определяет итоговую величину стоимости объекта оценки, а также ограничения и пределы применения полученного результата. В случае определения при проведении оценки объекта оценки не рыночной, а иных видов стоимости, устанавливает критерии оценки и причины, затрудняющие определение рыночной стоимости объекта оценки. Своевременно составляет и передает заказчику отчет об оценке объекта оценки в соответствии с установленными требованиями к его форме и содержанию. Проводит обязательную оценку объектов оценки в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям. Проводит оценку объекта оценки, в том числе повторную, в случаях, предусмотренных законодательством Российской Федерации, на основании определения суда, а также по решению уполномоченного органа. Предоставляет по требованию заказчика нормативные и иные документы об оценочной деятельности, документы об образовании, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности, а также в случаях, предусмотренных законодательством Российской Федерации, копии хранящихся отчетов или информацию из них правоохранительным, судебным, иным уполномоченным государственным органам либо органам местного самоуправления по их законному требованию. Осуществляет в соответствии с законодательством Российской Федерации страхование [c.194]

В условиях капитализма существенное влияние на П. с. д. оказывают циклич. колебания капиталистич. произ-ва и торговли. В периоды промышленных подъемов, когда размеры произ-ва и предложения товаров отстают от спроса на них, уровень товарных цен значительно повышается и соответственно падает П. с. д. В периоды экономич. кризисов в связи с перепроиз-вом товаров уровень товарных цен падает, и, следовательно, П. с. д. повышается В эпоху монополистич. капитализма существенное влияние на снижение П. с. д. оказывает установление монополиями высоких цен на товары. При бумажно-денежном обра щении специфич. фактором, влияющим на П. с. д., является соотношение между суммой выпущенных бумажных денег и количеством золота, необходимого для обращения. Если выпущенные бумажные деньги превышают это количество золота, то каждая бумажно-денеж ная единица становится представителем мень шего количества золота, а уровень товарных цен, выраженных в бумажных деньгах, повышается, т. е. покупательная сила бумажных [c.218]

При развитии внешнеэкономических связей, постепенной интеграции экономики России в мировую экономику не только повышается заинтересованность в надежных статистических данных о внешней торговле, но и возникает необходимость в систематическом изучении всех внешнеэкономических операций резидентов данной страны с остальным миром (в частности, операций с капиталом и финансовыми инструментами). Для этого необходимо составить в статистической практике платежный баланс, стандартная методология составления которого разработана МВФ. В связи с этим нужно проводить статистическое наблюдение за валютными курсами, анализировать факторы, влияющие на уровень и динамику валютных курсов. Важной функцией статистических органов является проведение сложных расчетов для определения паритетов покупательной способности валют (ППСВ), которые более точно, чем официальные валютные курсы, отражают соотношения между ценами различных стран. ППСВ широко применяются для международных сопоставлений ВВП и его компонентов, они также представляют интерес для центральных банков, на которые возложена задача установления валютного курса и проведения валютной политики. [c.17]

Другие факторы, влияющие па цепы кофе наличное количество зеленого кофе трудовые конфликты ь страпах-икспоргерах, тормозящие обработку урожая, я иные пшги нранитсльсти стран-производителей, направленные на установление контроля няд производством кофе и его ценами ущерб, наносимый растущему урожаю насекомыми-вредителями. [c.190]

Методика разработки нормативов численности предусматривает выполнение нескольких этапов. Рекомендуется, прежде всего, собрать данные о фактической численности и о показателях, которые отражают трудоемкость выполнения работ. Затем с использованием методов математической статистики следует определить факторы, в наибольшей степени влияющие на численность работников, и формулу зависимости искомого параметра (численности) от влияющих факторов. С помощью этой формулы устанавливается расчетная (нормативная) численность. Например, при расчете нормативов численности рабочих-ремонтников цехов машиностроительного предприятия следует в качестве основных показателей использовать численность основных рабочих (или работающих) цеха, стоимость основных фондов (или их активной части, взве-. шенной по индексу роста цен), коэффициент сменности работы, количество единиц ремонтной сложности при наличии такого учета и т. п. Сопоставление расчетной численности с фактической позволит принять решение о необходимости установления оптимальной для данных условий производства численности тех или иных профессиональных групп работников. [c.180]

Смотреть страницы где упоминается термин Факторы, влияющие на установление цены

: [c.30] [c.503] [c.486] [c.115] [c.254] [c.331]Смотреть главы в:

Методы и модели управления фирмой -> Факторы, влияющие на установление цены