При изучении значимости постоянных издержек и страхового договора с лимитом собственной ответственности выяснилось, что начальный запас влияет на выбор альтернатив. В продолжение этого мы сконцентрируем внимание на измерении систематической связи между отношением к риску и личным богатством для конкретных функций полезности (и их положительных линейных преобразований). Отношение к риску измеряется с помощью показателей риска абсолютная нерасположенность к риску (ARA) и относительная нерасположенность к риску (RRA). На основе этих показателей мы, в общем, в состоянии обосновать, почему ограничение допустимых правил преобразования необходимо для класса положительных и линейных преобразований. [c.69]

Как бы вы описали отношение к риску своих друзей Используйте в качестве показателей абсолютную и относительную нерасположенность к риску. [c.69]

В дальнейшем мы откажемся от замены переменной i переменной имущества Wo. Но хотелось бы напомнить, что для абсолютной нерасположенности к риску можно записать также [c.70]

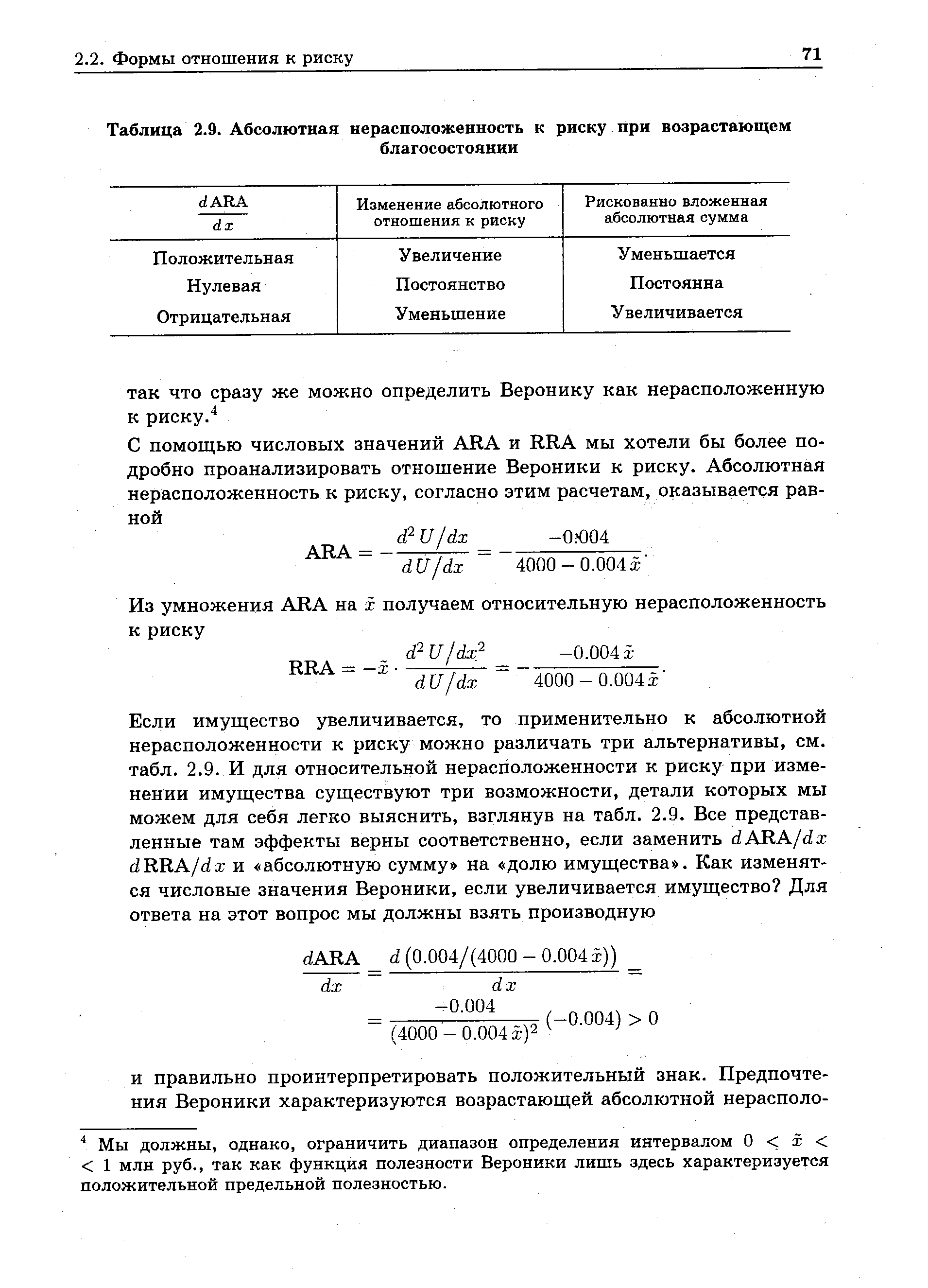

| Таблица 2.9. Абсолютная нерасположенность к риску при возрастающем |  |

Что означает этот результат Вспомним, что Максим является расположенным к риску лицом. В его случае можно говорить не об абсолютной и относительной нерасположенности к риску, а об абсолютной и относительной расположенности к риску. Благодаря (2.6) сумма, которую Максим с риском вложит, не изменится при возрастании имущества, т. е. он имеет постоянную абсолютную расположенность к риску. Но это предполагает убывающую относительную расположенность к риску. [c.73]

Это выражение является отрицательным для 0 < 7 < 1 и положительным для 7 > 1- Если мы предположим первый случай (второй случай), то тогда абсолютная нерасположенность (расположенность) к риску с возрастанием имущества уменьшится. При увеличении богатства инвестор будет вкладывать с риском все большую (меньшую) сумму. Так [c.74]

Формула, данная через U x), представляет отношение к риску, не варьирующееся по отношению к положительному монотонному преобразованию, если сохраняется абсолютная и относительная нерасположенность к риску. Необходимым и достаточным условием для этого является постоянство коэффициента Эрроу—Пратта [c.75]

Абсолютная и относительная нерасположенность к риску не затронуты преобразованием. [c.77]

Как велика ваша абсолютная и ваша относительная нерасположенность к риску [c.78]

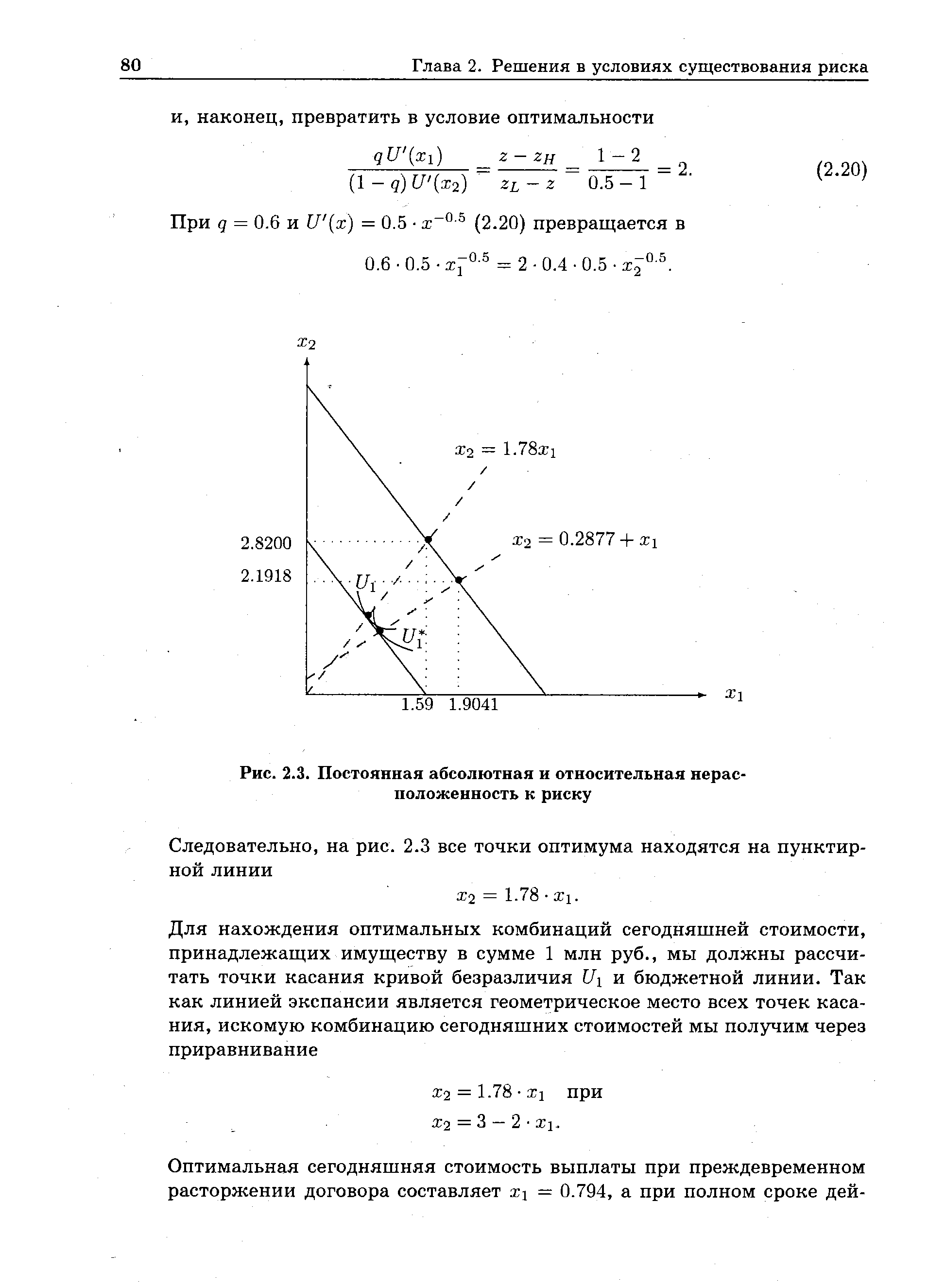

| Рис. 2.3. Постоянная абсолютная и относительная нерасположенность к риску |  |

С помощью функции полезности U(x) определяется как значение начального запаса, так и значение будущих негарантированных денежных потоков. Значит, если мы введем для оценки негарантированных результатов некую функцию полезности, то тогда нам следует использовать в точности ту же функцию для оценки имущества. Абсолютная нерасположенность к риску, в общем, определяется3 через формулу [c.70]

Если имущество увеличивается, то применительно к абсолютной нерасположенности к риску можно различать три альтернативы, см. табл. 2.9. И для относительной нерасположенности к риску при изменении имущества существуют три возможности, детали которых мы можем для себя легко выяснить, взглянув на табл. 2.9. Все представленные там эффекты верны соответственно, если заменить dARA/dx dRRA/dx и абсолютную сумму на долю имущества . Как изменятся числовые значения Вероники, если увеличивается имущество Для ответа на этот вопрос мы должны взять производную [c.71]

Абсолютная нерасположенность к риску стала меньше, и относительная нерасположенность к риску из-за RRA = xARA тоже уменьшилась. [c.76]