Наиболее распространенное отношение к риску — это нерасположенность к нему. Достаточно сослаться на огромное число рискованных ситуаций, когда люди страхуются, то есть заключают договоры по страхованию жизни, автомобиля, жилья, ищут работу с относительно стабильной заработной платой. [c.60]

При изучении значимости постоянных издержек и страхового договора с лимитом собственной ответственности выяснилось, что начальный запас влияет на выбор альтернатив. В продолжение этого мы сконцентрируем внимание на измерении систематической связи между отношением к риску и личным богатством для конкретных функций полезности (и их положительных линейных преобразований). Отношение к риску измеряется с помощью показателей риска абсолютная нерасположенность к риску (ARA) и относительная нерасположенность к риску (RRA). На основе этих показателей мы, в общем, в состоянии обосновать, почему ограничение допустимых правил преобразования необходимо для класса положительных и линейных преобразований. [c.69]

Как бы вы описали отношение к риску своих друзей Используйте в качестве показателей абсолютную и относительную нерасположенность к риску. [c.69]

Из умножения ARA на получаем относительную нерасположенность к риску [c.71]

Что означает этот результат Вспомним, что Максим является расположенным к риску лицом. В его случае можно говорить не об абсолютной и относительной нерасположенности к риску, а об абсолютной и относительной расположенности к риску. Благодаря (2.6) сумма, которую Максим с риском вложит, не изменится при возрастании имущества, т. е. он имеет постоянную абсолютную расположенность к риску. Но это предполагает убывающую относительную расположенность к риску. [c.73]

Лишь ARA зависит от имущества. Относительная нерасположенность к риску RRA является постоянной. Кроме того, мы можем констатировать, что функция полезности при 7 = 1 описывает нейтральность к риску, при 0 < 7 < 1 — нерасположенность к риску, а при 7 > 1 — расположенность к риску. [c.74]

Формула, данная через U x), представляет отношение к риску, не варьирующееся по отношению к положительному монотонному преобразованию, если сохраняется абсолютная и относительная нерасположенность к риску. Необходимым и достаточным условием для этого является постоянство коэффициента Эрроу—Пратта [c.75]

Абсолютная и относительная нерасположенность к риску не затронуты преобразованием. [c.77]

Как велика ваша абсолютная и ваша относительная нерасположенность к риску [c.78]

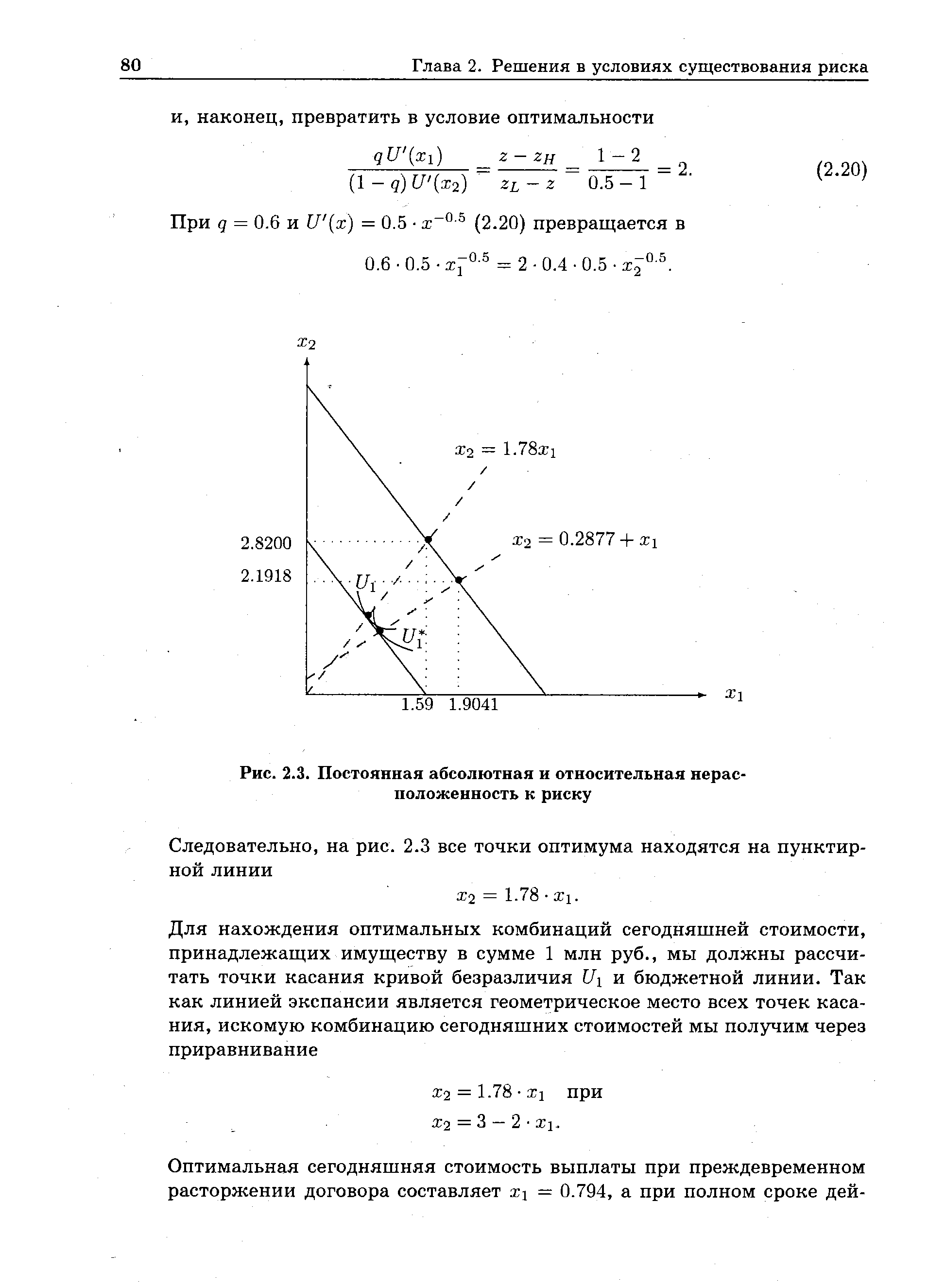

| Рис. 2.3. Постоянная абсолютная и относительная нерасположенность к риску |  |

Пусть 1г будет кривой безразличия инвестора i, а /2 — инвестора г2. Рассмотрим положение с одинаковым риском А и В. Исходя из В инвестор i готов принять на себя одну дополнительную единицу риска Д а г] лишь тогда, когда это компенсируется относительно высокой доходностью AE[rji. Требование высокой компенсации отражает его сильную нерасположенность к риску. Инвестору г2 нужно компенсировать для принятия дополнительного риска лишь относительно низкую дополнительную доходность ДЕ[г]2, и поэтому его нерасположенность к риску можно охарактеризовать как слабую. [c.164]

Учет финансовой философии предприятия. Эта философия отражает финансовый менталитет учредителей и главных менеджеров предприятия относительно их рисковых предпочтений. Вариантами таких рисковых предпочтений, отражаемых финансовой философией предприятия, являются нерасположенность к риску (избежание риска даже несмотря на справедливое возмещение возрастания его уровня соответствующим дополнительным уровнем дохода) нейтральность к риску (готовность принимать на [c.147]

Если имущество увеличивается, то применительно к абсолютной нерасположенности к риску можно различать три альтернативы, см. табл. 2.9. И для относительной нерасположенности к риску при изменении имущества существуют три возможности, детали которых мы можем для себя легко выяснить, взглянув на табл. 2.9. Все представленные там эффекты верны соответственно, если заменить dARA/dx dRRA/dx и абсолютную сумму на долю имущества . Как изменятся числовые значения Вероники, если увеличивается имущество Для ответа на этот вопрос мы должны взять производную [c.71]

Абсолютная нерасположенность к риску стала меньше, и относительная нерасположенность к риску из-за RRA = xARA тоже уменьшилась. [c.76]