| Таблица А4.14. Доля налогооблагаемого фонда заработной платы в ВВП, % |  |

Для динамики реального коэффициента замещения (таблица А4.5), т.е. коэффициента замещения, рассчитываемого как соотношение средней пенсии и суммарного трудового дохода (в не только его налогооблагаемой части) характерны гораздо меньшая вариативность, чем для традиционного (номинального) коэффициента замещения (таблица А4.1). Это свидетельствует о том, что с учетом ожидаемого снижения доли теневых зарплат в совокупном фонде заработной платы, общая динамика относительного размера средней пенсии существенно отличается. В период 2005 - 2020 гг. будет отмечаться умеренный рост в диапазоне 24-27% в последующие годы снижение будет более постепенным, чем в случае стандартного (номинального) коэффициента замещения. Тем не менее, ни в одном из сценариев группы I, реальный коэффициент замещения не превысит 26% в 2030 г. [c.160]

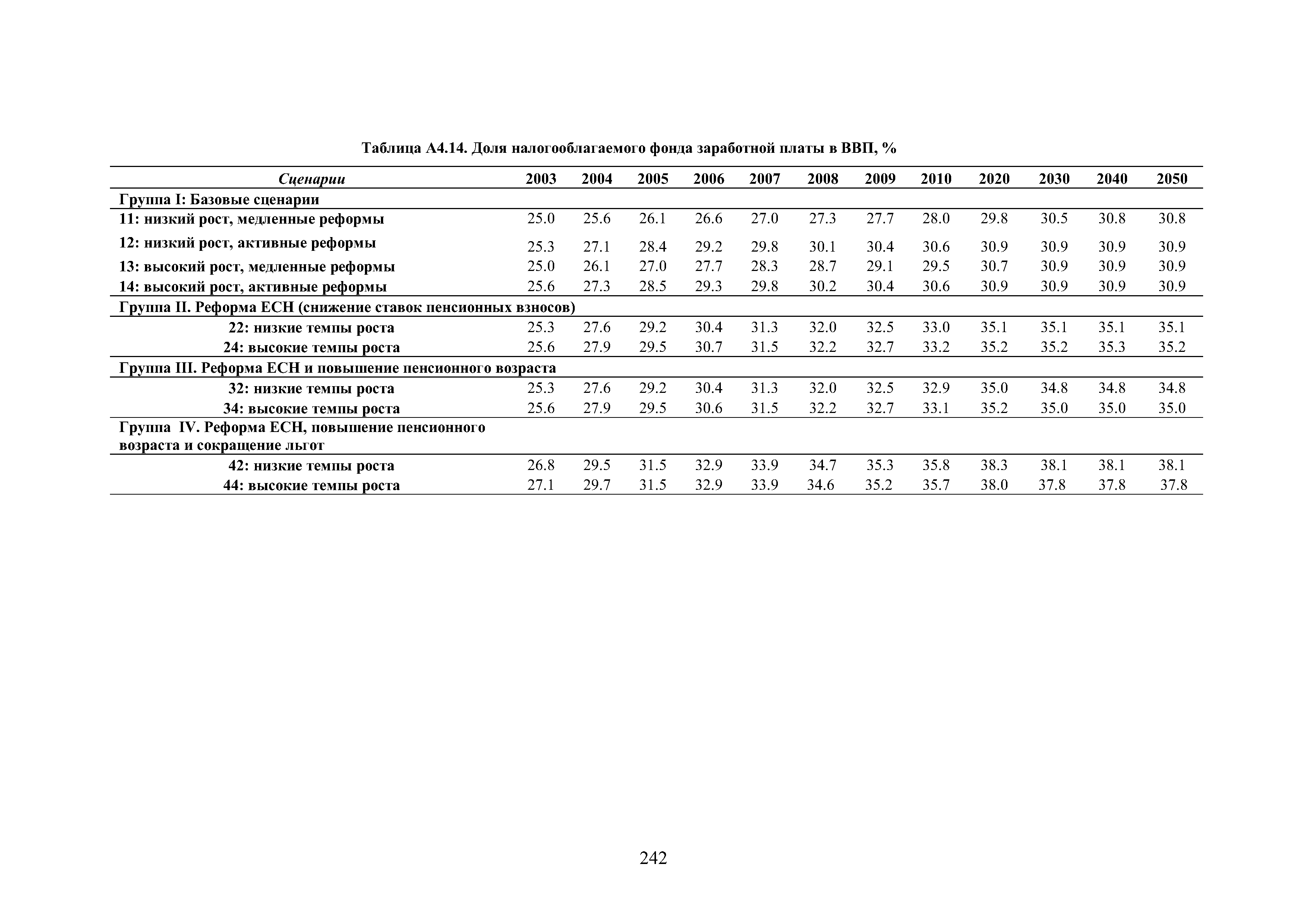

В оптимистическом варианте для группы II ожидается расширение доли налогооблагаемого фонда заработной платы в ВВП (Таблица 4.5). Количественная оценка такого повышения была проведена исходя из предположения о неизменности чистых доходов плательщиков взносов в случаях, когда ставка налога для них снижена73. Это предположение сходно с гипотезой о пропорциональной взаимосвязи относительного снижения ставки ЕСН и сопутствующего дополнительного увеличения доли налогооблагаемого фонда заработной платы в ВВП. Исходя из такого предположения, в результате снижения ставки ЕСН абсолютная величина как пенсионных взносов, так и пенсий останется неизменной, в то время, как [c.147]

Данные межстрановых сопоставлений показывают, что в России действительно существует возможность увеличения доли налогооблагаемого фонда заработной платы, но учитывая высокую стабильность данного показателя в большинстве стран, подобные изменения могут происходить только постепенно. Кроме того, понадобятся значительные институциональные реформы в поддержку усиливающейся тенденции выведения экономики из тени. По оценкам, в 2002 г. удельный вес налогооблагаемого фонда заработной платы в России составил около 32,5% ВВП, что практически соответствует аналогичному показателю в Мексике и несколько выше, чем в Турции. Чистый объем налогооблагаемого фонда заработной платы в структуре налогов на фонд заработной платы составил около 25% ВВП (см. таблицу 4.2 выше). В таблице 4.6 показана сравнительная динамика данного показателя в странах ОЭСР. [c.148]

В этой связи, представляется целесообразным в дополнение к величине номинального коэффициента замещения провести оценку фактического коэффициента замещения (соотношение средней пенсии и средней реальной заработной платы, т.е. заработной платы, которая включает официальную и неофициальную неналогооблагаемую оплату труда). По данным национальных счетов, публикуемых Роскомстатом, мы считаем, что в 2001-2002 гг. доля неофициальной заработной платы составляла около 1/3 в общем объеме оплаты труда и примерно половину от величины налогооблагаемого фонда заработной платы (таблица 4.2). Соответственно, фактический средний коэффициент замещения был на 1/3 ниже номинального и составил только 22%. [c.136]

В целом, оптимистический вариант предусматривает снижение доли теневой заработной платы до уровня в 20% налогооблагаемого фонда заработной платы (по сравнению с 45-50% в настоящее время). Это свидетельствует о том, что темпы роста совокупных трудовых доходов (сумма налогооблагаемой и неналогооблагаемой заработной платы) будут приблизительно на 20% ниже, чем показано в таблице 4.4. [c.151]