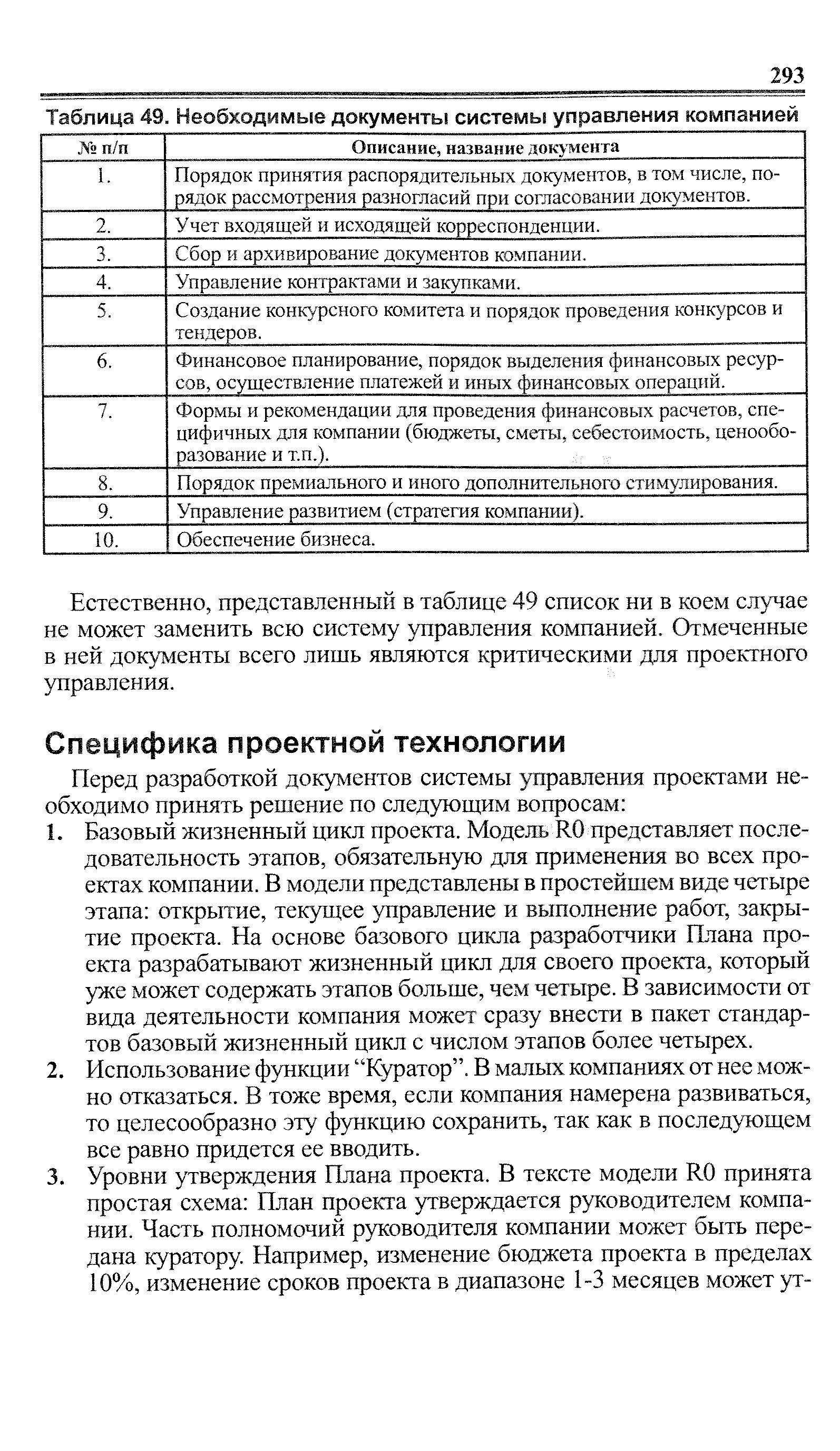

| Таблица 49. Необходимые документы системы управления компанией |  |

В целом, следует отметить, что развитие системы руководящих документов должно быть ориентированным на цели компании. Для достижения этого необходима регламентация собственно разработки руководящих документов, то есть определение концепции развития системы управления по каждому из выделенных блоков. На практике это может означать разработку следующих документов Концепция кадровой политики , Концепция обеспечения защиты имущественных интересов и аналогичных им. [c.21]

Неформализованная система стратегического видения существует во многих компаниях. У собственников, высшего руководства в большинстве случаев есть определенное мнение о направлении развития, куда идти, как, с какими клиентами работать. Но почти всегда эта информация недоступна не только рядовым сотрудникам, но и руководителям среднего звена. Поэтому необходима разработка соответствующих процедур и их закрепление во внутренних нормативных документах. Это позволит четко определить необходимую последовательность мероприятий по стратегическому планированию, распространению информации о целях и стратегиях развития организации, контролю и осуществлению корректирующих воздействий. В свою очередь такое описание позволит определить полномочия руководителей и сотрудников по решению стратегических вопросов. Все это не гарантирует, но значительно повышает вероятность успешного использования методов стратегического управления. [c.32]

Необходимо также обеспечить, чтобы соответствующие меры измерения процесса идентифицировались заранее, а измерения отражали результаты бизнеса до и после изменений и вносили вклад в конечный результат. В ходе внедрения устанавливаются цели (задачи), ориентированные на величины улучшений на порядок (в 10 раз). Использование системы качества на предприятии должно рассматриваться как замкнутый процесс, охватывающий все этапы - от маркетинга и разработки до внедрения и последующего совершенствования. Принцип участия всей организации в управлении качеством предполагает, что совершенствование продукции исходит от руководства компании и поддерживается всем персоналом через систему делегирования полномочий и ответственности, обучение основным методам контроля качества на отдельно взятом участке работ, а также мотивацию (вознаграждение и признание достижений). В итоге управление качеством происходит и по горизонтали (по процессам) и по вертикали оргструктуры фирмы. Для перманентного роста качества создаются постоянно действующие команды, включающие руководителей различных подразделений. Основное внимание при внедрении системы 6а должно уделяться совершенствованию процессов, а не работников, так как число проблем, зависящих непосредственно от персонала, составляет менее 20 %. Это доказывается статистически. Исследования показали, что в большинстве технологических, производственных и многих других процессов возможности для брака и разного рода ошибок появляются на уровне 4а. Производство товаров, процесс оформления бухгалтерских платежных документов, письменные заказы, заполнение ордеров на печатную продукцию (подписка), трансферты, ресторанные счета, покупки разного рода - все эти процессы имеют уровень 4а по количеству моментов, допускающих ошибку или брак. То, что этот список включает в себя и процесс заполнения медицинских рецептов, говорит о том, что интеллект или уровень образованности никоим образом не влияет на количество брака. Скорее всего, брак - это следствие процесса. Следовательно, задача заключается именно в сокращении вариативности процесса. [c.59]

Источник финансирования. Источник получения денег может пониматься в прямом материальном смысле, например, получение займа или кредита, взнос в Уставный капитал. Кроме этого значения источник может пониматься и как статья в общем бюджете компании, из которой происходит финансирование проекта. Последний случай более важен, так как затрагивает всю систему финансовогс управления компанией. Если в компании действует система долгосрочного (бюджетного, стратегического) финансового управления, то в текст документов модели RO обязательно необходимо добавить понятные для не-финансовых специалистов условия описания источников финансирования и способ получения согласования на использование источника финансирования. [c.294]

Другая причина — существенные различия в стилях работы управленческого аппарата японских и американских компаний. В фирмах США, как правило, решения принимаются единолично, производственные задачи определяются детально, и все это спускается вниз и сопровождается обильным потоком документов и взаимных договорных обязательств. В японском стиле управления серьезное значение придается предложениям, исходящим из низов иерархии, а также системе принятия решений ринги и совместной работе1. Здесь ценится молчаливое понимание больше, чем документы, а доверительные отношения — больше, чем связывающая сила договора. Если автоматизации офиса суждено иметь успех в Японии, то ей необходимо идти по иному, специфически японскому пути. [c.153]

Документ (лат. do umentum — поучительный пример, свидетельство, доказательство) — письменное свидетельство с заполнением необходимых реквизитов, придающих ему доказательную юридическую силу. Именно документ — основа информационной системы предприятия. Его значение не только не снизилось в связи с широкой автоматизацией учетно-вычислитель-ных работ в последнее время, но еще более возросло. Современная информационная система— это сложный аппаратно-программный комплекс, у истоков которого находится первичный учетный документ, отражающий бизнес-процессы экономического субъекта. По некоторым зарубежным оценкам, через две недели простоя информационных систем у 75 % компаний потеря функционирования становится критической или полной. Утеря баз данных у 80% компаний приводит к их банкротству. Поэтому роль документов важна в процессе оперативного управления хозяйственной деятельностью, осуществления контрольно-аналитических функций. С их помощью проводится оценка уровня мастерства управляющих, формирование финансовых результатов организации. [c.98]

В предыдущей главе мы изучили два главных финансовых документа — отчет о прибылях и убытках и балансовый отчет. При этом м увидели, как стыкуются друг с другом их элементы. Сейчас самое время обратиться к будущему с точки зрения менеджеров бессмысленно пытаться управлять тем, что случилось вчера, на прошлой неделе или в прошлом году. Их работа состоит в формулировании стратегии бизнеса. Но даже самая лучшая стратегия не будет ничего стоить, если у компании не окажется денег тогда, когда они необходимы. Чтобы не допустить подобной ситуации, требуется анализ ожидаемых доходов и расходов. Такой прогноз составляется ежемесячно. Если эта работа сделана грамотно, то тем самым обеспечено правильное предсказание структуры остатков денежных средств и достоверное определение времени возникновения возможных трудностей. Мы с вами обсудим то, как различные элементы или "переменные" уравнения потока денежных средств могут быть приспособлены для составления серии сценариев "А чго если.... ", из которых можно сделать оптимальный выбор. В заключении кратко рассмотрена простая система бюджешош контроля. При тгом мы увидим, как приводится в действие механизм эффективного управления и как, в случае необходимости перекраивания первоначального бюджета, может быть подготовлен откорректированный его вариант. [c.151]

Смотреть страницы где упоминается термин Необходимые документы системы управления компанией

: [c.172] [c.429]Смотреть главы в:

Проектный бизнес -> Необходимые документы системы управления компанией