Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы. Допустим, что при увеличении объема производства на 30% издержки выросли лишь на 15%. Тогда [c.56]

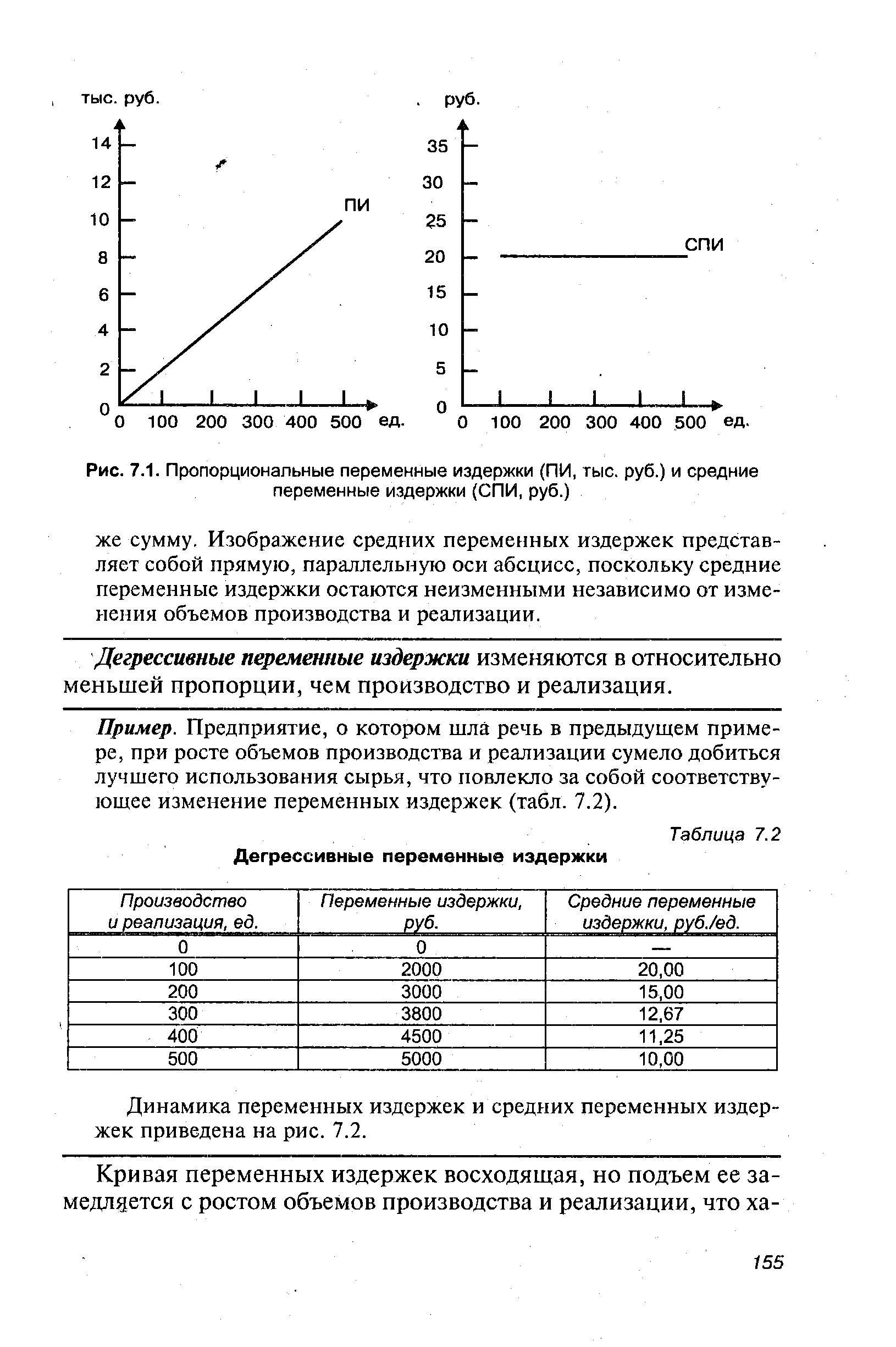

Дегрессивные переменные издержки изменяются в относительно меньшей пропорции, чем производство и реализация. [c.155]

| Таблица 7.2 Дегрессивные переменные издержки |  |

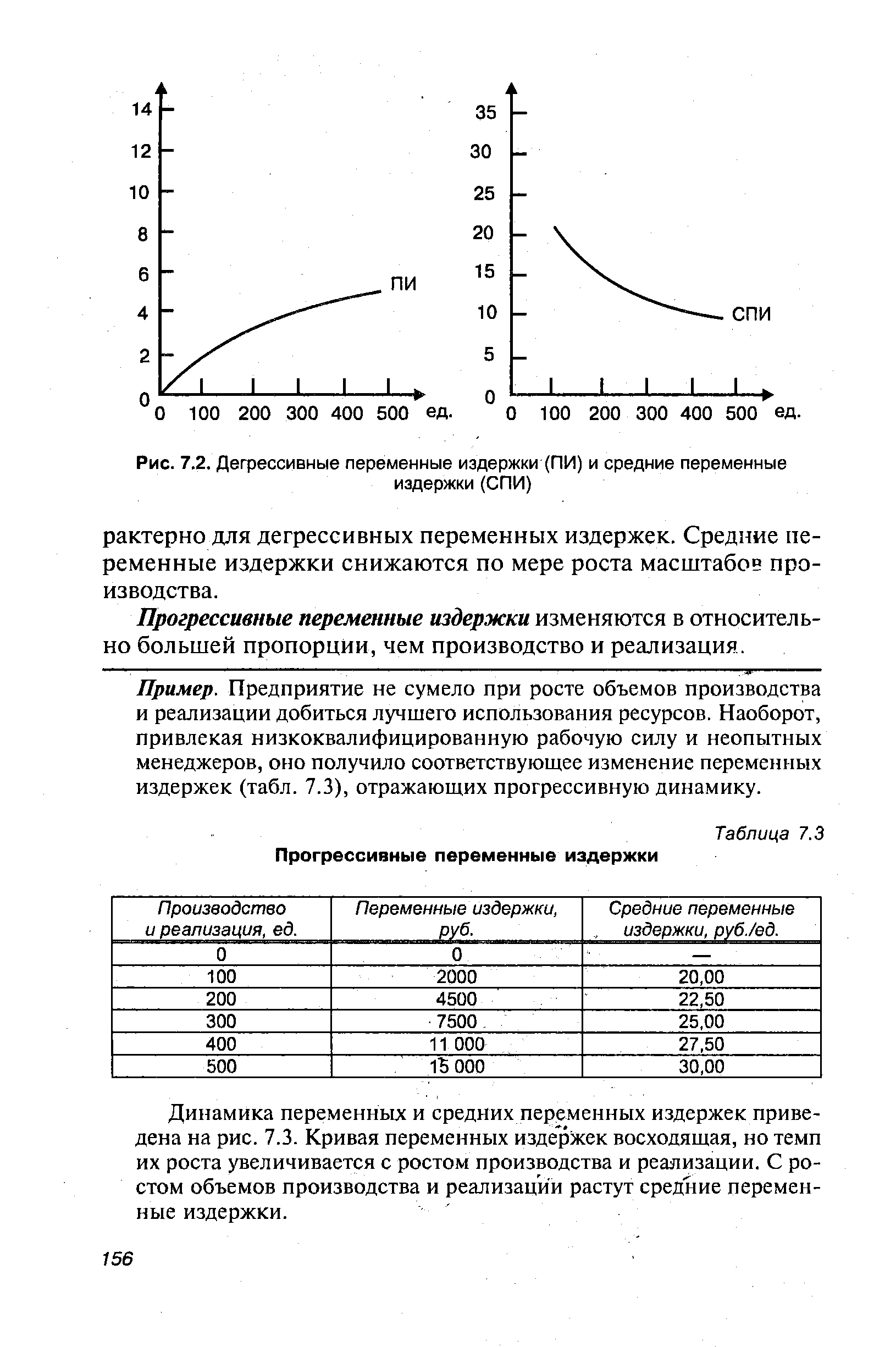

| Рис. 7.2. Дегрессивные переменные издержки (ПИ) и средние переменные |  |

Дегрессивные переменные издержки [c.75]

Издержки по этим статьям обычно изменяются пропорционально объему производства и реализации. Вместе с тем низкие закупочные цены при приобретении больших партий, например в форме оптовых скидок, могут привести к тому, что издержки будут возрастать медленнее, чем объем производства дегрессивные). Типичная динамика издержек в этом случае представлена рис. 5.10. Следует отметить, что усиленное использование производственных мощностей может привести к перерасходу сырья и росту потерь от брака, потерь, связанных с недовольством покупателей плохим обслуживанием, что влечет за собой прогрессивный рост издержек по рассматриваемым статьям. [c.86]

Независимо от нормы величина амортизации может возрастать или сокращаться в различные годы вследствие применения иных, отличных от постоянного, методов расчета. Те из них, использование которых ведет к ежегодному росту амортизационных отчислений, называют прогрессивными, а к снижению амортизации — дегрессивными. Дегрессивные методы позволяют быстрее списывать затраты по приобретению основных средств на издержки, что имеет определенный смысл в условиях инфляции, так как уменьшение налогов (за счет сокращения прибыли на величину большую, нежели средняя амортизация) достигается в период с большей покупательной способностью денежной единицы, чем их равновеликое уменьшение. Покажем это на примере (табл. 2.1.1). [c.24]