Есть, однако, большое число проблем, в которых описание социально-экономического уровня не является необходимым. Это так называемые нормативные проблемы, в которых необходимо указать, как надо задать управления, чтобы достичь наилучших в каком-то смысле результатов. При этом необходимо точно определить, что понимается под наилучшим результатом, т. е. сформулировать критерий, по которому можно оценивать и сравнивать различные управления. Критерий (его также называют целевой функцией) является функцией переменных модели изучаемой системы. В отдельных случаях критерием может быть объем выпуска продукции, прибыль, затраты. Подчеркнем, что при этом обычно предполагается, что имеется единственный критерий выбора управления системой. Ищется такое управление, чтобы критерий достигал максимального (в случае, когда критерий — выпуск продукции, прибыль и т. д.) или минимального (в случае затрат) значения. Такое значение управления находится методами оптимизации и называется оптимальным. [c.31]

Теперь можно переходить к описанию динамики ресурсов производства. Основные производственные фонды формируются за счет собственных средств из фонда развития предприятия Ф и централизованных капитальных вложений It (кредит в этом варианте модели не рассматривается). Централизованные капитальные вложения задаются вышестоящей организацией, т. е. являются внешней (экзогенной) переменной модели. Тогда динамика основных производственных фондов описывается так [c.116]

В предыдущих главах нашей книги мы рассматривали экономические системы, в математических моделях которых не было места неопределенности или случайности после того как задавались внешние воздействия, результат можно было однозначно подсчитать с помощью соотношений модели. Так, задав норму накопления, т. е. разделение национального дохода между потреблением и капиталовложениями в модели, изложенной во второй главе, оказывалось возможным получить прогноз развития народного хозяйства. В межотраслевых моделях, задав выпуск конечной продукции, мы могли определить валовые выпуски продукции во всех отраслях. Аналогичная ситуация была и в задачах, рассмотренных в предыдущей главе. В реальной жизни, к сожалению, обстоятельства оказываются значительно сложнее. При составлении годового плана планирующие органы не имеют сколько-нибудь точной информации о погодных условиях в будущем году, а ведь погодные условия оказывают существенное влияние на урожай. При долгосрочном планировании мы не можем точно оценить зависимость коэффициентов производственной функции от времени, поскольку возможны такие изменения в методах производства, предсказать которые мы сейчас еще не в состоянии. Имеется большое число и других экономических задач, в которых мы не можем однозначно предсказать результаты наших действий, поскольку некоторые явления (т. е. значения некоторых параметров и переменных модели) [c.195]

Подчеркнем, что приведенное выше разбиение факторов сделано с точки зрения исследователя некоторой экономической ситуации и отражает его представления о параметрах и переменных модели. Возможно, что с помощью дополнительных исследований некоторые неопределенные переменные и параметры можно было бы уточнить например, сделать случайными (т. е. выяснить законы их распределения) или даже известными точно. [c.197]

Обратим внимание на то, что некоторые переменные модели не подвержены влиянию других переменных и при проведении имитационного эксперимента должны быть заданы заранее. Такие переменные называются экзогенными (т. е. имеющими происхождение извне). В отличие от них, переменные, определяемые в расчетах, называются эндогенными. К экзогенным переменным, кроме управлений st и S.J, относятся и некоторые другие, динамику которых [c.245]

Обратим внимание читателя на тот факт, что концептуальная диаграмма дает возможность определить требования к исходной информации модели, причем под информацией будем понимать не только числовые значения некоторых параметров, но и вид зависимостей между переменными модели. Сразу становится ясно, относительно каких переменных необходимо задать их область изменения, динамику каких переменных надо задать заранее, какие связи необходимо описать. Отметим, что значительная часть исходной информации может быть получена от заказчика, часть — из документов и отчетов. В исследуемой области могут найтись специалисты (эксперты), знания которых также могут пригодиться. Кроме того, может оказаться полезным анализ литературы (справочников, аналогичных исследований и т. д.). Вполне возможно, что в здании экономико-математических моделей уже имеются разработанные модели, предназначенные для описания некоторых связей. Так, в задаче выбора варианта АЗС можно воспользоваться моделями систем массового обслуживания, а в задаче долгосрочного прогнозирования экономики для описания связи между [c.248]

При анализе возможностей получения исходной информации для построения математической модели параллельно решается вопрос о возможности проведения прикладного имитационного эксперимента, т. е. выполняется третий под-этап формулировки исследуемой проблемы. Может оказаться, что некоторые связи между переменными модели еще не достаточно изучены, так что построить адекватную модель изучаемого объекта и провести имитационный эксперимент оказывается невозможно. Этот факт должен быть сообщен заказчику. Как уже говорилось, в этом случае обычно пересматривается список вопросов, на которые должно ответить имитационное исследование. Подчеркнем, что при анализе производственно-экономических систем в большинстве случаев в здании экономико-математических моделей уже имеются соответствующие стандартные модели, которые либо сразу, либо после небольшой модификации можно использовать в исследовании. Таким образом, прикладной имитационный анализ производственно-экономических систем обычно осуществим, нужно лишь уметь выбрать подходящие модели. Исходную числовую информацию также часто удается получить. После этого можно переходить к следующему этапу прикладного имитационного исследования — к построению модели. [c.249]

Во-первых, нужно качественно проанализировать поведение нашей модели. Для этого надо провести просчеты по модели с некоторыми произвольными (но разумными) значениями управляющих воздействий. Если в таких просчетах окажется, что переменные модели ведут себя разумным образом, то это испытание прошло успешно в противном случае необходимо найти причины странного поведения переменных и перестроить модель. [c.276]

При проверке модели путем сравнения траекторий, полученных на модели, с реальными траекториями, основным вопросом является выбор показателей, по которым будут сравниваться две траектории. Этот же вопрос возникает и при качественном анализе модели, и при оценке устойчивости по параметрам. Очень часто встречается ошибочная точка зрения, состоящая в том, что поскольку все прикладные имитационные исследования в той или иной мере предназначены для предсказания будущего, то и используемая в них математическая модель должна предсказывать состояние изучаемой системы в некоторый момент в будущем поэтому при проверке модели необходимо рассматривать значения переменных модели во все моменты времени. Ошибочность такой точки зрения состоит в том, что большая часть экономических объектов чересчур [c.277]

При проверке других математических моделей на этапе проверки их пригодности может понадобиться сравнить переменные модели с реальными показателями системы по частоте колебаний, по амплитуде колебаний, по расположению точек максимумов кривых, по равновесным положениям, к "которым стремятся траектории, и т.д. Более того, иногда сравнение удается осуществить лишь качественно, т. е. можно лишь утверждать, что траектории модели в каком-то неформальном смысле похожи на поведение реальной системы. [c.278]

Эндогенная переменная — значащая переменная модели, величина которой прогнозируется в границах этой же модели. [c.97]

После формулировки списка переменных модели необходимо указать, какие значения переменных могут реализоваться, т. е. указать множество допустимых значений переменных. Множество допустимых значений наиболее часто представляется с помощью системы ограничений на значения переменных. Эти ограничения выделяют среди всевозможных значений переменных допустимые значения. Совокупность ограничений, наложенных на переменные, и является математической моделью изучаемой системы. Рассмотрим основные типы математических моделей, встречающихся в экономико-математических исследованиях. [c.31]

Линейные статические модели. В большинстве линейных статических экономических моделей рассматривается конечное число-переменных, скажем п. Переменные модели обозначим через xt, xz,. . ., хп. Предполагается, что, эти переменные принимают вещественные значения. Связи в линейной модели в соответствии с ее названием имеют вид системы линейных равенств и нера- [c.31]

Нелинейные статические модели. Пусть по-прежнему х Еп. Рассмотрим представление линейной модели в виде (3.4). Вместо линейных связей (яр, х) Ър (р=>, . .., т) на переменные модели наложим нелинейные связи [c.33]

Общий вид математической модели. Мы рассмотрели некоторые математические модели, наиболее часто встречающиеся в прикладных работах по математическому исследованию экономических процессов. Процесс их построения имеет следующие общие черты. Прежде всего устанавливается, какие переменные рассматриваются в модели либо вещественные векторы, либо-целочисленные переменные, либо функции времени (в последнем случае уточняется, какими свойствами обладают эти функции). В результате оказывается описано, как принято говорить, пространство переменных модели. После описания пространства переменных формулируются связи, накладываемые па переменные модели. Эти связи позволяют выделить среди всевозможных сочетаний переменных те, которые соответствуют нашим представлениям об изучаемой системе. В процессе построения математической модели постепенно формулируются соотношения между переменными, делающие множество допустимых сочетаний переменных все уже и уже. Если соотношения модели не определяют единственного сочетания переменных, остается некоторая свобода выбора. Модель в общем виде можно представить как [c.39]

Только здесь переменные модели являются функциями времени. Если модель является многошаговой (например, типа (3.18), (3.21) — (3.23)), то в случае конечного числа шагов каждая функция времени описывается конечным числом скалярных величин, так что задачу оптимального управления удается свести к некоторой задаче оптимизации для специально сконструированной статической модели. Для ее решения можно применить упоминавшиеся ранее методы оптимизации. В частности, если динамическая модель является линейной, т. е. удовлетворяет соотношениям (3.18), (3.19), (3.23), (3.24), то можно применить методы линейного программирования. При этом задача линейного программирования благодаря своему происхождению имеет специальную форму, которой можно воспользоваться для упрощения расчетов. [c.58]

В других ситуациях для работы с заказчиком удобнее пользоваться списком согласованных предположений относительно изучаемой системы, в том числе о связи переменных модели. Такой список предположений может оказаться столь же полезным, как и диаграмма для систем со сложными обратными связями. [c.139]

До сих пор мы рассматривали экономические модели, в которых не было. места неопределенности или случайности после того как задавались внешние воздействия, результат можно было однозначно подсчитать с помощью соотношений модели. В реальной жизни, к сожалению, обстоятельства оказываются значительно сложнее. При составлении годового плана планирующие органы не имеют сколько-нибудь точной информации о погодных условиях в будущем году, а ведь погодные условия оказывают существенное влияние на урожай. При долгосрочном планировании невозможно точно оценить зависимость коэффициентов производственной функции от времени, поскольку могут произойти такие изменения в методах производства, предсказать которые мы не в состоянии. Имеется большое число других экономических задач, в которых не удается однозначно предсказать результаты наших действий, поскольку некоторые явления (т. е. значения некоторых параметров и переменных модели) точно описать мы не можем. В этом случае принято говорить, что принятие решения осуществляется в условиях неопределенности. [c.152]

На переменные модели наложены следующие ограничения [c.229]

Как видно, минимальное значение нормы накопления отрицательно и к тому же зависит от уровня конечной продукции п амортизационных отчислений. В связи с этим вводят величину, более удобную для исследования моделей роста рассматриваемого типа. Это — доля валовых капиталовложений в конечном продукте s = I/Y. Очевидно, что она теоретически меняется в пределах от нуля до единицы, т. е. границы ее изменения уже не зависят от переменных модели. Величины s и s тесно связаны между собой [c.238]

Здесь величины Y(t), I(t), (t) имеют смысл мгновенных значений потоков конечного продукта, капиталовложений и потребления, a K(t) и L(t) являются мгновенными состояниями фазовых переменных модели. Пусть управление s( модели (1.11) и управление s(t) модели (1.14) связаны между собой, например, [c.239]

Рассмотрим графическую иллюстрацию данного способа описания выбора решения. Проанализируем предлагаемую модель для отдельного предприятия (индекс i при этом будем опускать). Фиксируем некоторое значение третьего показателя /3 = = R, т. е. зададим величину A = k(R ). Поскольку Ji = y — qxf 2 — J/, то переменные модели предприятия можно выразить через критерии у — /2, х = — (/а — /i). Подставляя эти выражения [c.377]

Характеристикой модели является ее сложность, которая косвенно связана с количеством переменных и параметров модели, алгоритмами их формирования. Существует понятие размерности модели — суммарное число переменных и параметров. Размерность модели оказывает влияние на выбор методов количественного анализа, эффективность вычислительной обработки. Сокращение размерности осуществляется путем агрегирования параметров и уменьшения числа переменных модели. [c.429]

По виду зависимости между входными и выходными переменными модели, различают детерминированные и вероятностные модели. В детерминированных моделях выходные переменные однозначно определяются значениями входных переменных, при этом случайными, не предвиденными заранее воздействиями полностью пренебрегают. Для совокупности входных значений на выходе всегда получается единственно возможный результат. Вероятностные модели содержат случайные величины, благодаря которым для совокупности входных значений на выходе могут быть получены различные результаты. Вероятностные (или стохастические) модели учитывают фактор неопределенности информации, ее неточность или неполноту. Модели могут быть разделены на два класса по назначению [c.429]

До сих пор мы рассматривали линейные регрессионные модели, в которых переменные имели первую степень (модели, линейные по переменным), а параметры выступали в виде коэффициентов при этих переменных (модели, линейные по параметрам). Однако соотношение между социально-экономическими явлениями и процессами далеко не всегда можно выразить линейными функциями, так как при этом могут возникать неоправданно большие ошибки. [c.124]

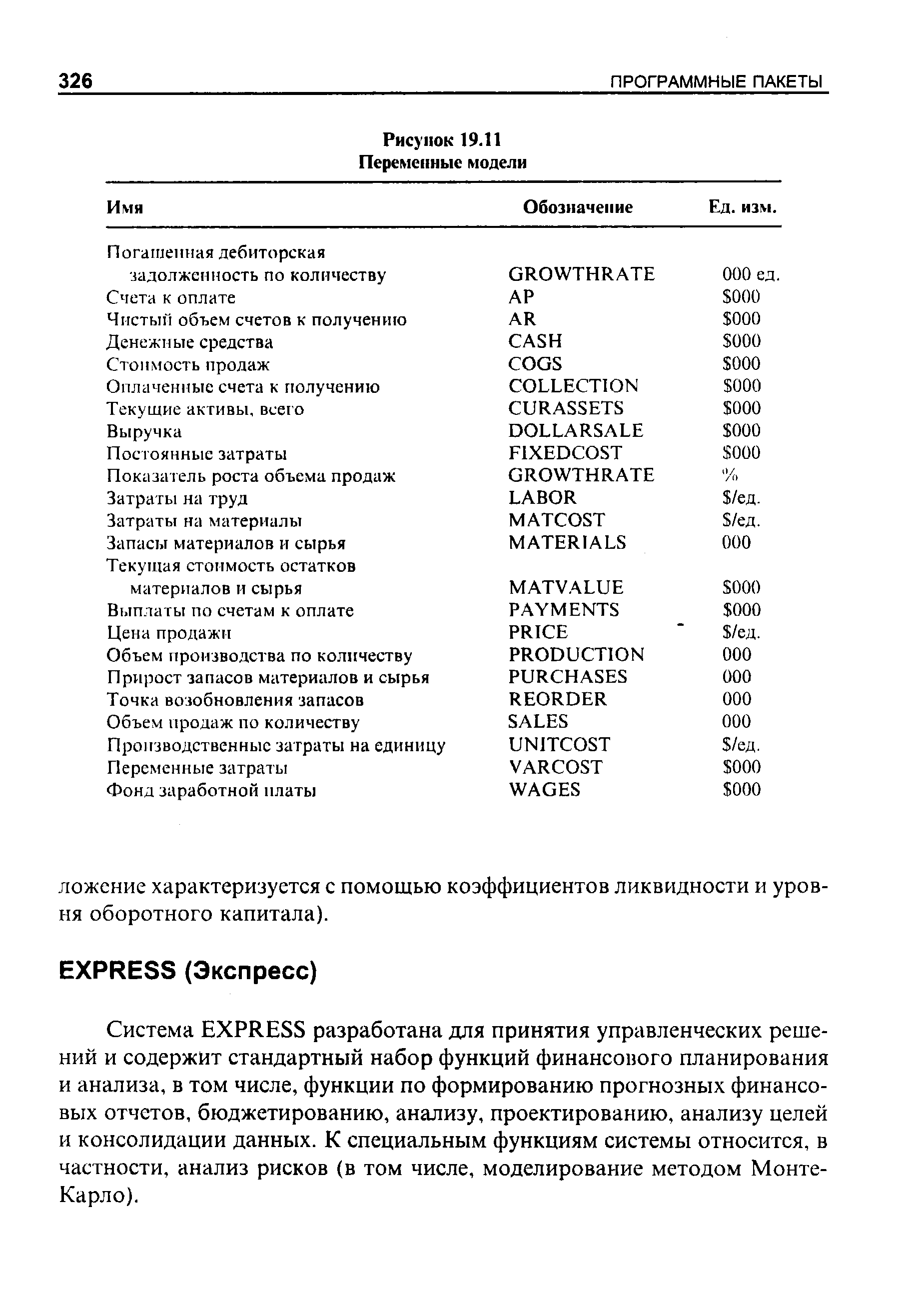

| Рисунок 19.11 Переменные модели |  |

Чтобы определить эти две категории, разработчики стратегического плана должны проанализировать лежащие в их основе факторы, найти способ их оценки и определить основные показатели. В табл. 3.2 приведен список возможных наборов факторов привлекательности рынка и эффективности бизнеса для производства гидравлических насосов (рис. 3.4). Каждая компания должна самостоятельно определить значимые для нее факторы. Привлекательность рынка гидравлических насосов зависит от объемов неудовлетворенного спроса, ежегодных темпов роста продаж, показателей доходности и т. д. Следует обратить внимание на тот факт, что два фактора матрицы БКГ — темпы роста рынка и ОДР СБЕ — поглощаются двумя основными переменными модели GE. [c.124]

К сожалению, модель (5.7.2) удовлетворительно адекватна лишь когда допустимо считать, что совокупный спрос на у -е благо определен экзогенно, независимо от размера импорта и цен на него. Это вовсе не так в стране, где наблюдается неполная занятость, имеется зависимость переменных модели от валютного курса и директивно устанавливаются ограничения на импортные поставки. [c.115]

Форвардный анализ добавляет к традиционной процедуре оптимизации очень важный шаг. Он тестирует эффективность переменных модели на данных, которые не были включены в оптимизационные данные. Это также называется тестированием на данных, не вошедших в выборку или форвардным тестированием. [c.26]

Ранние попытки объяснить феномен эффективности руководства сосредоточивались на одном параметре поведения руководителя—ориентации на задачу. Более поздние работы, такие как управленческая решетка Блзйка и Мутона, оперировали уже двумя критериями, но даже используя два критерия, они концентрировали внимание, в первую очередь, на поведении руководителя, не учитывая других переменных. Модель Фидлера явилась важным вкладом в дальнейшее развитие теории, так как она сосредоточила внимание на ситуации и выявила три фактора, влияющие на поведение руководителя. Этими факторами являются [c.501]

Алгоритм формирования модели, реализован на ЭВМ М-222 . Программа составлена в кодах машины и использует три куба оперативной памяти и внешние запоминающие устройства. Сформированная матрица записывается на магнитную ленту, а на широкую печать выдаются наименования органичений и переменных модели. Кроме этого матрица может быть выдана на. перфокарты в готовом для решения виде. [c.169]

Для построения списка переменных и качественного описания их связи часто удобно использовать метод, который был популярен среди инженеров еще в начале нашего Е1ека. В этом подходе строится диаграмма связей между переменными модели, причем стрелка указывает направление воздействия. Эту диаграмму удобно строить, начиная от целевых переменных. Такая диаграмма дает возможность наглядно представить зависимости в сложных моделях и легко проверить, все ли переменные существенны для целей исследования и не упущена ли какая-нибудь важная переменная. [c.245]

Следует иметь в виду, что понятия эндогенность и экзоген-ность — относительные. Например, размер федеральных налогов дли национальной экономики является эндогенным показателем, а для регионов, отдельных отраслей, а также для уровня жизни населения страны — экзогенным. Надо отметить, что показатели, экзогенные для национальной экономики, являются экзогенными и для ее частей (элементов) — регионов, отраслей, предприятий и т.п. Но в случае моделирования экономических процессов эндогенность и экзогенность информации приобретают несколько иной оттенок. При этом вводится понятие значащая переменная модели прогнозирования — показатель, применяемый в моделировании объекта. Исходя из данного определения можно представить эндогенные и экзогенные переменные следующим образом. [c.97]

В этом параграфе рассмотрены основные типы математических моделей, наиболее часто встречающиеся в прикладных экономико-математических исследованиях. Как уже говорилось, математическая модель некоторого объекта исследования — это его описание па математическом языке. Для того чтобы сформулировать модель некоторого объекта,- прежде всего необходимо указать список переменных модели, т. е. нефиксированных заранее величин, описывающих ту или иную сторону моделируемого явления. При этом надо указать, какие значения могут принимать переменные и какие преобразования можно проводить с ними. В некоторых случаях переменные могут принимать только целые неотрицательные значения (например, число рабочих на производственном участке, число выпускаемых деталей и т.д.). В других случаях неременные могут принимать любые неотрицательные значения (например, количество израсходованного сырья). Более редко в экономико-математических моделях переменные принимают любые вещественные значения. В последнем случае тип переменной обычно не оговаривается считается, что это ясно без объяснений. [c.30]

De ision variables — переменные модели принятия решения факторы, оказывающие влияние на решение и контролируемые управляющей системой. [c.305]

Идентификация объекта связана с определением характеристик объекта и выявлением приложенных к нему воздействий путем наблюдения за входами и выходами. Спецификация модели состоит в определении состава параметров и переменных модели, наиболее существенных для целей исследования, в математической формулировке модели1. В моделях различаются переменные и параметры. Переменные модели делятся на [c.428]

Анализ чувствительности позволяет вам единовременно учитывать влияние изменения только одной переменной. Рассматривая проект при различных сценариях, вы можете выявить результаты ограниченного числа вероятных сочетаний переменных. Модель Монте-Карло позволяет рассмотреть все возможные комбинации. Использование модели при планировании долгосрочных вложений ассоциируется главным образом с Дэвидом Герцем и консалтинговой фирмой в области управления M Kinsey and ompany. Как мы увидим, этот метод является противоречивым. [c.241]

Анализ "что-если" не решает модель "как она есть", а используется для того, чтобы определить, как измсния в определении переменных модели влияют на выход модели. В таблице приведены примеры вопросов, на которые отвечает анализ "что-если" [c.319]

Каждый подход имеет свои положительные и отрицательные черты. Неупорядоченные подходы страдают отсутствием системы и могут вести к слишком широкой картине рынка. Дополнительная трудность связана с невысокой точностью в случае более сложного сегментирования, когда используются взаимосвязанные базовые переменные. Модель макро-микро дает большую гибкость в плане выбора переменных сегментирования, но микросегменты рассматриваются лишь в рамках широких макрогрупп. Это сразу ухудшает результат, поскольку не допускается взаимодействие между членами сегментов макроуровня. Многоступенчатый подход позволяет обойти эти проблемы в нем признается, что сегментирование может основываться на взаимодействии между комбинациями переменных разных типов. [c.35]

Таким образом конструкторЦможет достаточно быстро оценивать разрабатываемые варианты и выбрать оптимальный (с минимальными затратами). Численные процедуры будут состоять в подборе различных значений для управляемых переменных модели, сопоставлении полученных данных и выборе того набора значений, которое дает наиболее выгодное решение. [c.92]

Фрактальная геометрия, она же - рекурсивная геометрия - геометрия динамических форм, моделей, которые обладают математическим свойством рекурсии. Это значит, что если даны, например, все переменные модели до момента (t-1), то модель обеспечивает и получение одного за другим значений переменных для t, по ним - для (t+1) и тд. Вообще, рекурсия (re urren e) - в общем смысле вычисление функции по определенному алгоритму. Примерами таких алгоритмов являются рекуррентные формулы, выводящие вычисления заданного члена последовательности (чаще всего числовой) из вычисления нескольких предыдущих ее членов. Например, если X1=2,Xk+1=2Xk+2, то задана числовая последовательность 2,4,10,22... [c.3]