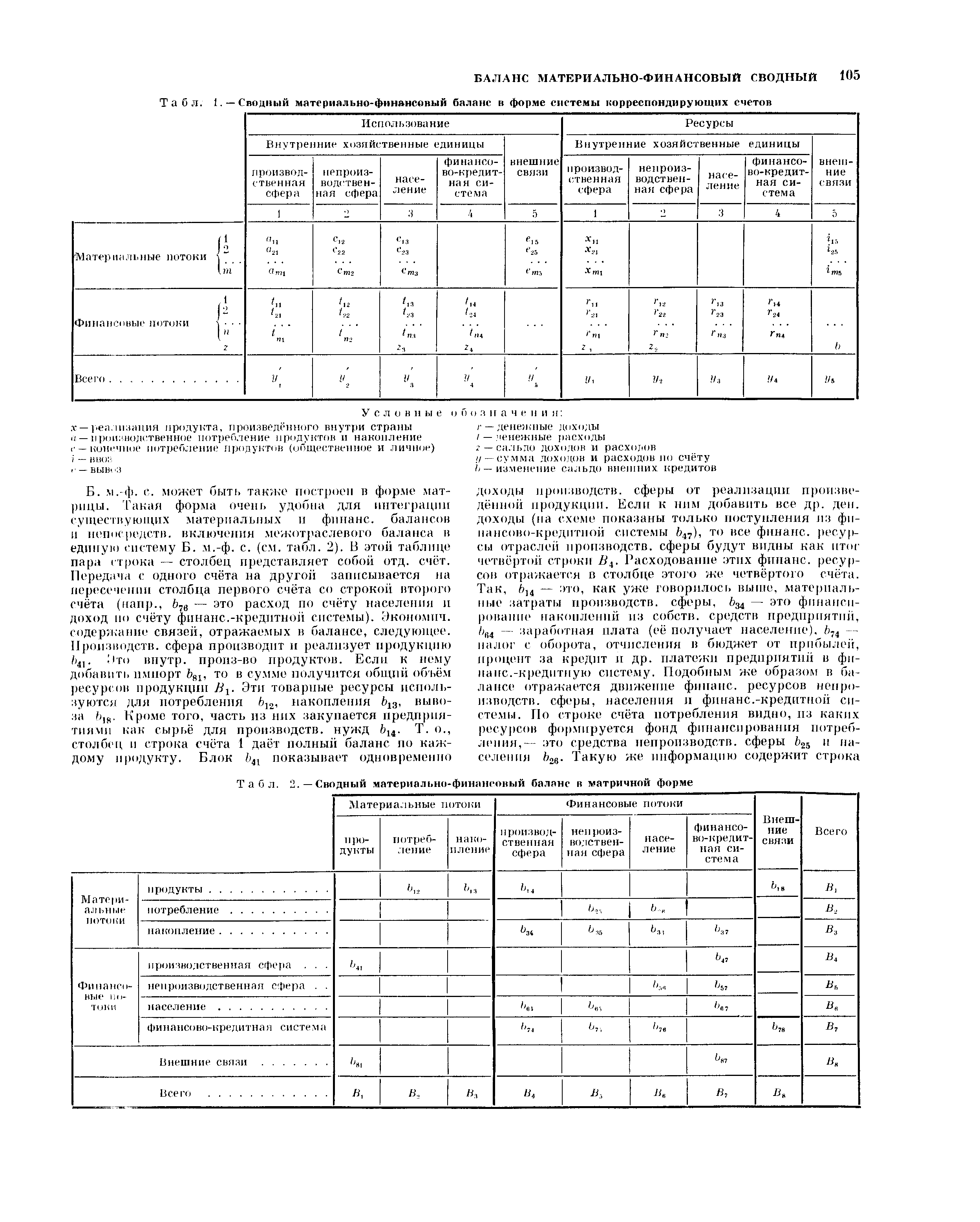

| Табл. 1. —Сводный материально-финансовый баланс в форме системы корреспондирующих счетов |  |

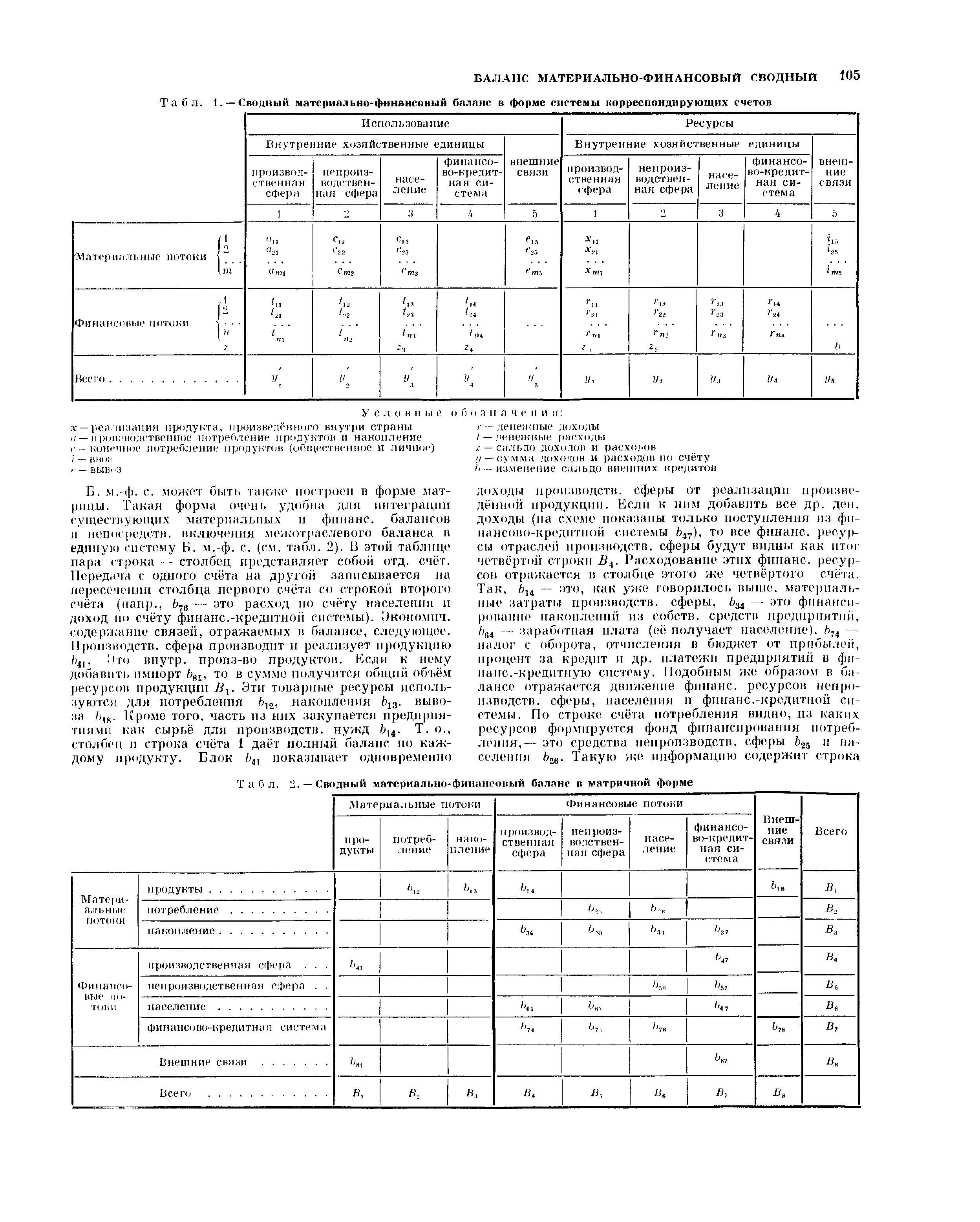

| Табл. 2. — Сводный материально-финансовый баланс в матричной форме |  |

Годовые (сводные) планы финансовый (баланс доходов и расходов), финансирования и кредитования, валютный, капитальных вложений, по налогу с оборота, по вовлечению в оборот товарно-материальных ценностей, по труду и заработной плате, прибыли образования, распределения и использования различных фондов организации Постоянно [c.167]

В соответствии с постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. балансы материальных ресурсов будут разрабатываться и в основных направлениях экономического и социального развития на десять лет по важнейшим видам продукции, в пятилетних планах—по укрупненной номенклатуре, в годовых планах—по развернутой номенклатуре. Впервые в состав пятилетнего плана вводится сводный финансовый баланс с распределе-. нием доходов и расходов населения, предусматривается создание необходимых резервов для обеспечения устойчивости денежного обращения. На десятилетнюю перспективу, пятилетку и в годовом плане будут разрабатываться балансы трудовых ресурсов. [c.101]

Сводный финансовый баланс государства позволяет увязать материальные и финансовые пропорции в народном хозяйстве, скоординировать показатели всех звеньев финансово-кредитной системы, обеспечить проверку сбалансированности прогноза экономического и социального развития государства, определить источники финансирования мероприятий, намеченных этим прогнозом выявить резервы дополнительных финансовых ресурсов, произвести прогнозные финансовые расчеты разработать направления финансовой политики. [c.149]

Сводный финансовый баланс государства разрабатывается в Министерстве экономического развития и торговли РФ с участием Министерства финансов РФ. Он позволяет увязать материальные и фи- [c.42]

ФИНАНСОВЫЙ БАЛАНС —раздел баланса народного х-ва, отражающий воспроиз-во общественного продукта и национального дохода в стоимостном выражении. Сюда относятся образование и первичное распределение доходов в отраслях материального произ-ва их перераспределение, осуществляемое социа-листич. гос-вом, и возникновение на этой основе производных доходов в непроизводственной сфере использование доходов на потребление и накопление. Ф. б. обобщает балансы доходов и расходов а) производственных предприятий (государственные, кооперативные, колхозы), б) учреждений и организаций непроизводственной сферы, в) населения. В целом Ф. б. как сводный баланс отражает конкретные формы распределения, перераспределения и использования национального дохода. Включает в качестве составной части показатели государственного бюджета. Краткая схема Ф. б. имеет след, вид (за год, в млн. руб., без стоимости материальных затрат) [c.505]

В результате совокупности процессов распределения и перераспределения образуются конечные доходы отраслей и населения, используемые на возмещение материальных затрат, накопление и потребление (табл. 11.4, столбцы 11 —14). В сводном финансовом балансе соблюдаются равенства между произведенным общественным продуктом и продуктом, прошедшим первичное распределение (столбцы 1+2+3=2 + 4 + 5 по каждой строке), между последним и продуктом, пошедшим на конечное использование (столбцы 2+4 + 5 + 6=11 + 12+13+14 по каждой строке), между суммой первичных доходов и поступлений и суммой передач и конечного использования доходов (столбцы 2 + 4 + 5 + 6 + 9+10=7 + 8 + 11 + 12+13+14 по каждой строке). Строки баланса, таким образом, представляют собой балансы доходов и расходов соответствующих групп экономических единиц (отраслей, форм собственности, социальных групп населения). [c.180]

Сердцевиной финансового планирования является сводный финансовый баланс государства, также разрабатываемый одновременно с пятилетним планом экономического и социального развития страны как его составная часть. Баланс призван отразить согласованность материально-вещественных и денежно-финансовых пропорций общественного воспроизводства. [c.582]

Составление проекта государственного бюджета СССР по доходам и расходам осуществляется в соответствии с показателями государственного пятилетнего плана экономического и социального развития СССР на соответствующий год, финансовых планов министерств и ведомств, сводного финансового баланса страны и имеет -целью определить сумму финансовых ресурсов, подлежащую мобилизации в доход бюджета для направления на развитие промышленности, агропромышленного, топливно-энергетического и строительного комплексов, торговли и транспорта, других отраслей народного хозяйства, на повышение материального благосостояния и культурного уровня трудящихся, на оборону страны, на содержание органов государственной власти и управления. [c.128]

Комплексное изучение расширенного социалистического воспроизводства требует отражения в балансе народного хозяйства всех его фаз и стадий. Поэтому в балансе народного хозяйства должна быть дана характеристика и процесса обращения общественного продукта. Деятельность сферы обращения частично находит отражение в показателях ряда балансов — в сводном материальном, в сводном финансовом, в межотраслевом балансе продукции. [c.432]

Сводный финансовый баланс тесно связан со сводным материальным балансом и с межотраслевым балансом производства и распределения продукции. Показатели производства и конечного использования, содержащиеся в сводном финансовом и сводном материальном балансах, и суммы I и II, I и III квадрантов межотраслевого баланса как по всему народному хозяйству, так и по [c.444]

По показателям сводного финансового баланса можно определить социальную и отраслевую структуру произведенного общественного продукта, национального дохода, материальных затрат, первичных доходов населения и предприятий. Такой аспект анализа раскрывает важнейшие пропорции воспроизводства и роль указанных подразделений в формировании финансовых ресурсов и последующем распределении их, перераспределении и использовании. [c.452]

Важным показателем, который может быть исчислен в сводном финансовом балансе, является доля ассигнований государственного бюджета в общей сумме накоплений отдельных отраслей производственной сферы. Эта доля изменяется по отдельным отраслям в зависимости от задач, решаемых в каждом периоде развития нашей страны. По отдельным отраслям производственной сферы определяют, какую долю первичных доходов составляют накопления. Особенно важно сопоставить величину накоплений и сумму всей прибыли, а также величину накоплений и отчислений от прибыли в фонд развития производства, выясняя таким образом по всему материальному производству и отдельным отраслям обеспеченность накоплений как всей массой прибыли, так и той частью ее, которая выделяется в фонд развития производства. [c.453]

При составлении сводного финансового баланса народного хозяйства, как и всех других финансовых планов, обеспечиваются взаимная согласованность отдельных финансовых планов, увязка заданий народнохозяйственного плана с денежными ресурсами и определение источников этих ресурсов увязка материальных и трудовых ресурсов народнохозяйственного плана с финансовыми ресурсами. [c.532]

Баланс народного хозяйства состоит из системы взаимосвязанных экономических разделов (таблиц), в каждом из которых показан определенный аспект воспроизводства. Совокупность таких разделов дает обобщенную характеристику расширенного общественного воспроизводства в целом. Основные разделы следующие баланс совокупного общественного продукта (материальный баланс), баланс национального дохода, финансовые балансы, сводный баланс труда, баланс национального богатства. [c.535]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ 103 [c.103]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ [c.104]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ 105 [c.105]

В рамках бюджетного процесса его первым этапом является сводное финансовое планирование, которое позволяет управлять процессами создания, распределения, перераспределения и потребления финансовых ресурсов. Финансовое планирование ориентировано на планирование фондов денежных средств. Благодаря ему обеспечивается сбалансированность народнохозяйственных, межотраслевых пропорций, определяются пути рационального использования трудовых, материальных и финансовых ресурсов. Целью осуществления сводного финансового плана служит разработка системы финансовых планов, включающей перспективные финансовые планы и сводные финансовые балансы, которые составляются на общегосударственном и территориальных уровнях управления. [c.45]

Сложившаяся и используемая в течение многих лет в бывшем СССР схема баланса народного хозяйства представляла собой систему взаимоувязанных балансовых таблиц, каждая из которых отражала отдельные, наиболее принципиальные аспекты экономического процесса с позиции примата материального производства по отношению к другим видам деятельности. Основными разделами баланса народного хозяйства являлись баланс производства, потребления и накопления совокупного общественного продукта баланс производства, распределения и использования национального дохода сводный баланс трудовых ресурсов баланс национального богатства. Кроме основных разделов, в баланс народного хозяйства входили дополнительные балансовые расчеты и балансы межотраслевой баланс производства и распределения общественного продукта, баланс основных фондов, баланс капитальных вложений, сводный финансовый баланс, баланс денежных доходов и расходов населения и др. [c.311]

Более полное отражение в региональных моделях финансового аспекта осуществляется путем включения сводного финансового баланса, а также финансовых балансов основных экономических агентов (государства, предприятий, домашних хозяйств, денежно-кредитной системы) в систему уравнений региональной межотраслевой модели, отражения в них взаимозависимостей между материальными и финансовыми потоками, построения модели платежного баланса региона. [c.15]

Для этого в сводном разделе народнохозяйственного плана необходимо четко зафиксировать его важнейшие цели и приоритеты в их Достижении, выразить в синтетических показателях и балансе народного хозяйства планируемые итоги социально-экономического развития как результат принятых плановых решений и намеченных мероприятий во всех других разделах плана. В этих целях в подсистеме Сводный народнохозяйственный план АСПР создаются методы и средства, необходимые для многовариантных аналитических и плановых расчетов сводно-экономических показателей, для согласования и увязки баланса народного хозяйства со сводными, а через них — и с частными балансами материальных, трудовых и финансовых ресурсов. [c.79]

Для эффективного управления ФПГ необходима система контроля финансовых и материальных потоков, которая должна опираться на систему оперативной отчетности. Действующее законодательство определяет порядок составления сводной (консолидированной) отчетности ФПГ. Однако согласно Постановлению Правительства РФ от 9 января 1997 г. N 24 о порядке ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы, показатели финансово-хозяйственной деятельности банков и иных кредитных и страховых организаций, а также инвестиционных институтов (за исключением центральной компании) в отчетность не включаются. [c.117]

Из приведенного перечня показателей, составляющих сводный суточный рапорт, видно, что вся информация сжата и представлена исключительно общими итогами. Поэтому каждая строка сводного суточного рапорта может быть далее развернута в самостоятельный баланс — отдельный суточный рапорт, в котором уже содержится динамика, показывается движение материальных и финансовых потоков. [c.195]

Этап 1. Общее изучение отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических выходных форм сводного бюджета отчета о финансовых результатах, отчета о движении денежных средств, отчета об инвестициях, отчета об изменении финансового состояния, баланса на конец бюджетного периода. Собственно это еще не анализ, а позитивное изучение (фиксация отклонений), так как анализ всегда носит нормативный характер, то есть дает оценку исследуемых процессов. [c.294]

В компаниях западноевропейских стран и в Японии производственные отделения играют несколько иную роль. С переходом на децентрализованную форму управления производственные отделения выполняют роль координаторов деятельности входящих в них дочерних компаний, обладающих оперативно-хозяйственной, финансовой и юридической самостоятельностью. При этом дочерние компании выступают сами не только центрами прибыли, но и центрами ответственности. Последнее означает, что они самостоятельно разрабатывают стратегические направления производственной деятельности в рамках закрепленной за ними товарной номенклатуры, ведут научные исследования и разработки, выявляют возможных потребителей продукции, осуществляют ее производство и сбыт, обеспечивают необходимые капиталовложения на модернизацию производства, организуют материально-техническое снабжение своих предприятий. Как центры прибыли они несут полную ответственность за норму прибыли, установленную им руководством концерна, ведут самостоятельные балансы и имеют отдельные счета прибылей и убытков, которые составляются по единой форме и включаются в сводный баланс фирмы. В функции производственного отделения входит контроль и координация деятельности закрепленных за ним дочерних компаний обычно по следующим важнейшим направлениям научные исследования, производство, сбыт, финансы. [c.101]

Управления (отделы) сводных статистических работ разрабатывают и совершенствуют статистические исследования и проводят комплексный анализ вопросов межотраслевого и народнохозяйственного значения — баланса народного хозяйства, межотраслевых связей, уровня, темпов и пропорций развития народного хозяйства, материального и культурного уровня жизни населения и отдельных его групп, наличия и эффективности использования трудовых, материальных и финансовых ресурсов, проводят международные сопоставления. [c.15]

Промышленное объединение является относительно обособленной хозяйственной системой, которая наделяется основными и оборотными средствами п пользуется определенной оперативно-хозяйственной самостоятельностью (распоряжается собственными плановыми и оперативными резервами, финансовыми ресурсами, вступает в договорные отношения с различными хозяйственными органами наделено правами в планировании финансов и заработной платы, материально-технического снабжения, капитальных вложений составляет сводный баланс доходов и расходов, имеет законченную отчетность). [c.332]

Для получения исчерпывающей информации о ходе выполнения плана и достигнутых финансовых результатах большое значение имеет детализация некоторых позиций баланса. Это в первую очередь относится к прибыли, которая представлена в балансе (в I разделе пассива) в сальдированном виде, а в специальной форме недостаточно расшифровывается. При этом ряд расходов и потерь относится непосредственно на себестоимость продукции, хотя они представляют собой убытки. В балансе следует отдельно отразить прибыль по основной и прочей деятельности. В сводных балансах нужно представить в развернутом виде прибыли и убытки по предприятиям. В отчетности должна быть расширена номенклатура доходов и потерь. Детализации требуют также статьи материальных ценностей, производства и расчетов. В составе материальных ценностей целесообразно выделять неликвиды и излишние материалы, которые не могут быть использованы на предприятии. [c.15]

В составляемых на предприятиях объяснительных записках к отчетам балансовым показателям отводится мало места. Бухгалтерский аппарат еще недостаточно участвует в аналитическом процессе работники учета ограничиваются в основном общим чтением балансов. Задача заключается в том, чтобы анализ баланса стал естественным продолжением учетного процесса. Он должен осуществляться с применением современных методов, позволяющих определить взаимосвязь производственных и финансовых показателей, их взаимную обусловленность. Механизация учета, применение электронной техники, организация централизованных бухгалтерий, в которых учетный процесс заметно ускоряется и существенно улучшается, создают необходимые предпосылки для расширения возможностей анализа данных учета, комплексного использования их в целях всестороннего анализа. На ряде предприятий составляют сводные таблицы основных показателей, комплексно характеризующих хозяйственную деятельность промышленного предприятия. В данной сводке приводятся показатели выпуска и реализации продукции (по ассортименту и качеству), производительности труда и фонда заработной платы, материального стимулирования работников, себестоимости, фондоотдачи, оборачиваемости [c.101]

Построение У. б. является важнейшим методом обработки и анализа статистич. данных. Последний позволяет взаимно увязать ресурсы и их использование, выявить пропорции и взаимосвязи, складывающиеся в процессе воспроиз-ва. В практике сов. статистики разрабатываются У. б. для различных видов балансовых построений, позволяющих выявить материально-ве-ществ. п стоимостные пропорции в нар. х-ве, пропорции наличия и использования трудовых ресурсов. Балансы, применяемые в статистике, подразделяются на материальные балансы отд. продуктов, трудовые, финансовые (денежные) и систему сводных балансов, образующих единый баланс нар. х-ва. [c.230]

В СССР в 60-е годы проводились работы по составлению сводного материально-финансового баланса, но в то время им не придали должного значения, так как методология его составления пришла в противоречие с международным стандартом. Уже в 1987г. в СССР было принято решение об использовании методологии ООН при р ас-чете СНС, а в 1989г. в отчете Госкомстата ВНП был показан в исчислении по этой методологии. Реально СНС международного образца в России начали использовать только в 1991 г. Это тем более обидно, потому что вообще первая в мире экономическая работа в этом направлении вышла в России еще в конце XVIII в. Речь идет о работе И. Ф. Германа "Статистическое изображение России в отношении Населения, свойств земли, качества продуктов, сельского хозяйства и горного дела, мануфактуры и торговли". [c.340]

В составе общественного продукта, отражаемого в сводном финансовом балансе, финансовом балансе производственной сферы и финансовых балансах отраслей, учитывается не только товарная часть (т. е. часть, реализуемая предприятиями на сторону), но и нетоварная часть. Вопрос об отражении товарной и нетоварной частей продукции практическое значение имеет главным образом для сельского хозяйства, нетоварная часть которого используется на производственные нужды совхозов и колхозов (семена, корма и т. д.) накопление производственных фондов в виде прироста поголовья скота, прироста семенного, фуражного и страхового фондов и т. д. в совхозах и колхозах образование фондбв для удовлетворения материальных и культурных потребностей колхозников, а именно фонда помощи инвалидам, престарелым и др., фонда культурно-бытового назначения (для детских садов, яслей и т. д.) оплату труда колхозников. [c.445]

БАЛАНС МАТЕРИАЛЬНО-ФИНАНСОВЫЙ СВОДНЫЙ, метод совместного анализа материально-вещественных и финанс. пропорций, складывающихся в процессе расширенного воснронз-ва. Баланс имеет форму таблицы или серии таблиц, характеризующих движение материальных и ден. ресурсов в нар. х-ве в виде единой системы передач стоимостей между группами хоз. единиц, участвующих в процессе обществ, вос-нропз-ва. Разработка сводного материалыю-фипанс. баланса — одно из новейших направлений в совершенствовании балансового метода в экономич. статистике. [c.103]

АРМ бухгалтера организуется по функциональному признаку и охватывает следующие участки учет основных средств (АРМ-УОС), учет материальных ценностей (АРМ-УМЦ), учет труда и заработной платы (АРМ-УТЗП), учет готовой продукции и ее реализации (АРМ-УГПР), учет финансово-расчетных операций (АРМ-УФРО), сводный учет и составление отчетности (АРМ-баланс) (рис. 8.8). [c.231]

БЮДЖЕТНАЯ СТАТИСТИКА а) статистич. учет исполнения государственного и местных бюджетов (см. Бюджетный учет, Финансовая статистика) б) отрасль социально-экономической статистики, задача к-рой — всестороннее изучение объема, структуры и динамики народного потребления. Данными для Б. с. являются материалы бюджетных обследований, т. е. статистических обследований потребительских бюджетов отдельных семей. Бюджеты группируют по социальной принадлежности семей, величине дохода, профессии главы семьи, располагают по административно-территориальному признаку и т. д., и исчисляют сводные показатели потребления по группам семей (итоговые, средние и относительные величины). Эти показатели дают возможность устанавливать различные закономерности структуры и динамики потребления, напр., изменение долей расхода семьи на те или иные цели (на питание, жилище, удовлетворение культурных потребностей, лечение и т. п.) в зависимости от уровня дохода семьи, числа ее членов, социальной принадлежности и т. д. изменение этих долей расхода во времени замена одних предметов питания другими в зависимости от уровня дохода. Данные Б. с. позволяют судить о положении трудящихся в капиталистич. гос-вах и о повышении материального и культурного уровня жизни народных масс в социалистич. странах. В со-циалистич. об-ве данные Б. с. имеют важное значение для планирования произ-ва и потребления. Они позволяют исчислять душевые нормы потребления разных продуктов у различных групп населения и в разных районах. Они имеют существенное значение для финансово-кредитных органов, т. к. дают возможность косвенным путем определять объем денежной наличности у населения, ее постепенное изменение по мере расходования денежных ресурсов, изучать образование денежных накоплений и сбережений, исчислять территориальное распределение фактически обращающейся денежной массы, межрайонную миграцию денежных знаков, скорость обращения денег, баланс денежных доходов и рас- [c.182]

Одним из важных видов стоимостного баланса является государственный бюджет СССР — основной финанс. план гос-ва, характеризующий объём и структуру его централизованных ден. доходов и расходов, основывающихся на планах развития нар. х-ва СССР и союзных республик. Выражая планомерное образование ден. ресурсов и их движение, их распределение и перераспределение между республиками и экономич. р-пами, отраслями нар. х-ва, социалистич. предприятиями, орг-циями и учреждениями, производств, и непроизводств, сферами, гос. бюджет играет активную роль в обеспечении предусмотренных нар.-хоз. планом темпов роста совокупного обществ, продукта и нац. дохода, внутр. связей и пропорций, необходимых для успешного осуществления расширенного социалистич. воспроизводства (см. Бюджеты государственные социалистических стран). Планирование финансов призвано обеспечить наилучшее выполнение плана с наименьшими затратами финанс. ресурсов и с наибольшими финанс. результатами, с превышением доходов над расходами. Финанс. планы в виде гос. бюджета и финанс. планов социалистич. предприятий и орг-ций активно воздействуют на разработку плана развития нар. х-ва. Хотя гос. бюджет СССР является осн. финанс. планом страны, ом не охватывает всех финанс. ресурсов и отношений страны. В процессе составления нар.-хоз. плана возникает необходимость в составлении наряду с гос. бюджетом сводного финансового и лапа (в форме баланса), отражающего все финанс. ресурсы, к-рыми располагает социалистич. гос-во и социалистич. предприятия и хоз. органы, и все расходы по их гл. направлениям. Составление сводного финанс. плана как одного из синтетич. Б. с., внутренне связанного с балансом ден. доходов и расходов населения и в конечном счете — с материальными балансами, а также балансом рабочей силы, позволяет с позиций финансов проконтролировать правильность намечаемых в нар.-хоз. плане темпов, масштабов и структуры произ-ва обществ, продукта и нац. дохода, важнейших пропорций воспропз-ва, в т.ч. такой основополагающей пропорции, как соотношение накопления и потребле- [c.122]

Ф. п. неразрывно связано с финансовым контролем. В процессе плановых расчётом доходов и расходов, объёмов различных фондов изучаются финанс. результаты хоз. деятельности предприятий и отраслей за предыдущие годы, вскрываются причины нарушения финн не. дисциплины и финанс. законодательства, проверяется обоснованность расходования средств на те или иные цели. Именно в процессе Ф. п. выявляются сложившиеся стоимостные межотраслевые и внутриотраслевые пропорции в нар. х-ве, их соответствие пропорциям, заложенным в перспективных планах. Ф. п. является многосторонним процессом, отражающим специфику соответствующих звеньев финанс. системы. При всём многообразии видов и форм Ф. п. можно выделить основные, характерные для всех социалистич. стран. Во всех странах существует бюджетное планирование, значение к-рого определяется рольв) гос. бюджета как осн. финанс. плана страны. В материальном произ-ве Ф. гг. выступает в форме составления балансов доходов и расходов предприятия. В процессе этого планирования определяются финанс. ресурсы предприятий и их целевое назначение. Широкое развитие получило сводное Ф. п., отражающее финанс. ресурсы и их распределение и целом по отрасли (мин-ву, ведомству). В ходе сводного Ф. п. координируется процесс распределения финапс. ресурсов и повышается действенность внутриотраслевого финапс. механизма. В непроизводственной сфере финапс. планы в большинстве случаев составляются в форме сметы, отражающей объём деятельности орг-ции и её расходы. В связи с повышением роли долгосрочного планирования нар. х-ва возникает объективная необходимость составления перспективных финанс. планов на 5, 10, 15 лет. [c.291]