Выше нами рассмотрена структура себестоимости продукции в разрезе экономических элементов затрат. Не менее важное значение имеет изучение структуры себестоимости по калькуляционным статьям расходов (табл. 36). [c.305]

В IV разделе таблицы планируются общепроизводственные расходы в разрезе экономических элементов затрат. Эти расходы распределяются между добычей нефти и газа и производством прочей продукции в III разделе таблицы, в графе Общепроизводственные расходы . [c.349]

Следующий этап анализа предполагает детальное сопоставление фактических затрат с плановыми по каждому процессу цикла строительства скважин в разрезе экономических элементов затрат раздельно по эксплуатационному и разведочному бурению (табл.56). [c.407]

Вместе с тем, используя группировку по элементам затрат, нельзя определить себестоимость единицы продукции. Для этой цели служит группировка затрат по калькуляционным статьям расходов. В отличие от экономических элементов затрат калькуляционные статьи расходов формируются с учетом места их возникновения, назначения, особенностей технологии и организации производства. Последнее существенно влияет на номенклатуру калькуляционных статей расходов в различных отраслях промышленности. В ка- [c.165]

Основная цель составления сметы затрат на производство, которая формируется в виде экономических элементов затрат независимо от места их осуществления, состоит в определении общих затрат на производство, полной себестоимости валовой продукции, затрат на 1 руб. товарной продукции и себестоимости реализуемой товарной продукции. Здесь же на основе данных об объеме реализуемой товарной продукции устанавливают результаты от реализации продукции. [c.176]

Экономические элементы затрат Калькуляционные статьи расходов Показатели [c.84]

Структура себестоимости продукции — это отношение отдельных видов затрат к их общему итогу, выраженное в процентах. Структура себестоимости может быть дана как по экономическим элементам затрат, так и по статьям расходов. [c.210]

Для выявления путей снижения себестоимости продукции, в частности нефти и газа, необходимо изучать ее структуру. Структура себестоимости может быть представлена по экономическим элементам затрат и по статьям расходов себестоимости нефти и газа по элементам затрат и статьям расходов несколько различаются в калькуляционном разрезе в себестоимости показываются лишь три одноэлементные статьи расходов— энергетические затраты, амортизация и заработная плата с отчислениями, — охватывающие лишь расходы, непосред- [c.211]

На рис. 5 приведена структура фактической себестоимости (по экономическим элементам затрат) испытания глубоких скважин в объединении Ставропольнефтегаз. [c.31]

В разделе III сводятся плановые расходы по всем вспомогательным ц( хам и планово-учетным единицам с классификацией этих расходов по экономическим элементам затрат. Распределение по элементам ведется по плановым сметам затрат цехов и подразделений. [c.333]

Как уже указывалось выше, для выявления путей снижения себестоимости продукции и, в частности, нефти и газа необходимо изучать ее структуру. Структура себестоимости может быть представлена по экономическим элементам затрат и по статьям расходов. [c.295]

Наряду с группировкой затрат по экономическим элементам, затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции). [c.164]

Безусловно, затраты, которые предприятие вынуждено нести в ходе производственного процесса, объективны, и предприятие само определяет себестоимость продукции. Вместе с тем государство в определенной степени регулирует этот процесс путем нормирования затрат, относимых на себестоимость и принимаемых во внимание при исчислении налогооблагаемой прибыли. Данное регулирование осуществляется с помощью постановления Правительства РФ от 5 августа 1992 г. № 552 Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг) , в котором приведена единая для предприятий независимо от форм собственности и организационно-правовых форм номенклатура экономических элементов затрат. В п. 5 Положения выделены следующие элементы затрат [c.198]

Дайте определение следующим ключевым понятиям доходы, расходы, прибыль, задаток, аванс, залог, управленческий и финансовый учеты, признание дохода (расхода), экономическая и бухгалтерская прибыль, маржинальная прибыль, чистая прибыль, нераспределенная прибыль, себестоимость, калькулирование себестоимости, экономический элемент затрат, калькуляционная статья, нормативы расходов, рентабельность. [c.201]

В процессе анализа себестоимости продукции необходимо исходить из существующей классификации затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции, кроме того, различают прямые и косвенные затраты, постоянные и переменные, явные и неявные. [c.223]

Планирование, учет и анализ себестоимости продукции на предприятиях ведут по следующим экономическим элементам затрат материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, про- [c.223]

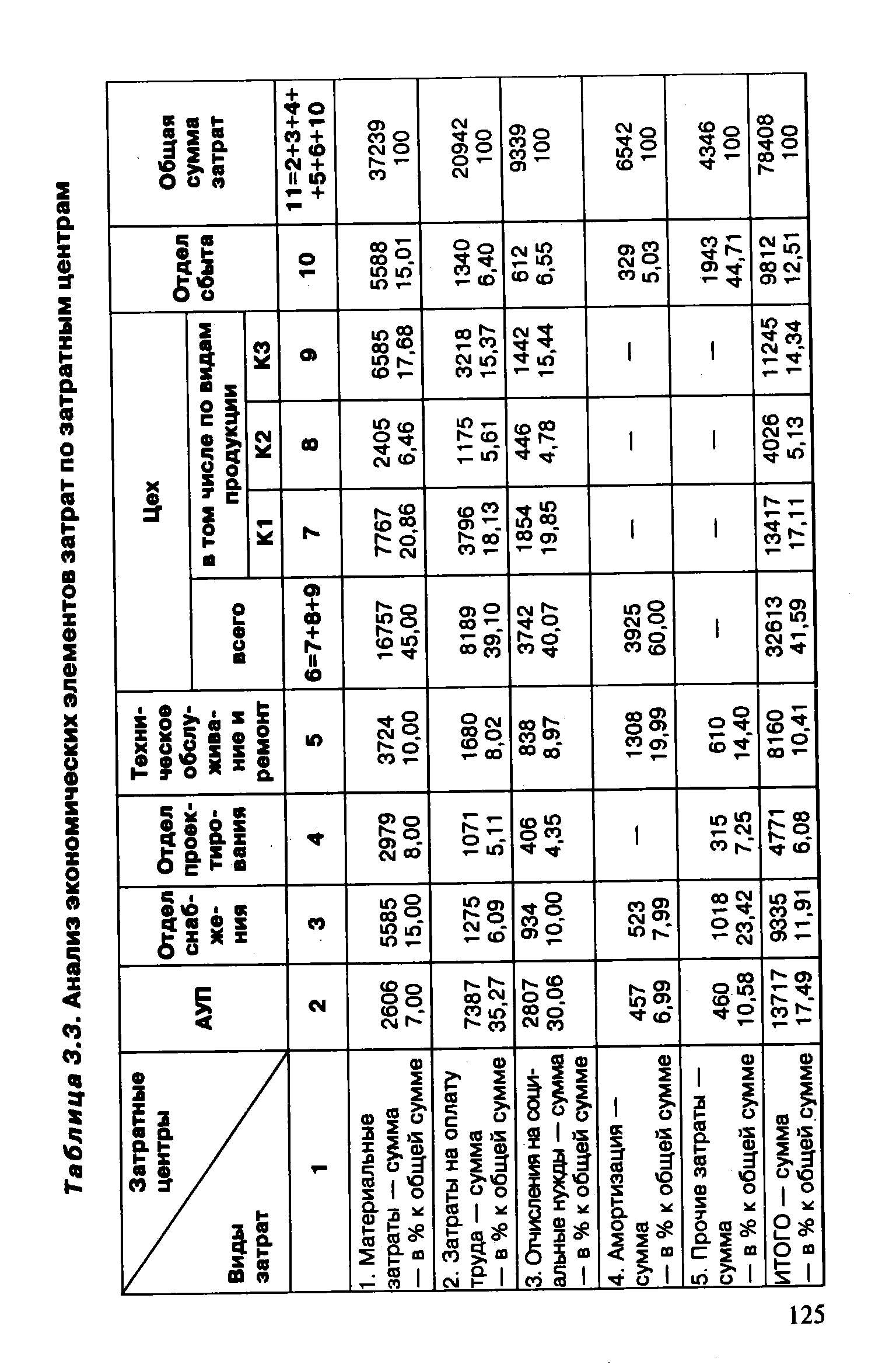

| Таблица 3.3. Анализ экономических элементов затрат по затратным центрам |  |

По экономическим элементам затраты в промышленности делятся на группы, показанные в табл. 19. [c.162]

Смета затрат на производство составляется на год (с разбивкой по кварталам) по экономическим элементам затрат. В нее не включаются затраты на полуфабрикаты собственного производства, потребляемые внутри предприятия на производственные нужды. Общая смета затрат на производство составляется на основе ряда расчетов и частных смет (табл. 21). [c.166]

Рассчитаем экономические элементы затрат на производство продукции. [c.390]

Анализ расходов на обслуживание и управление производством. В себестоимости продукции значительный удельный вес занимают расходы по обслуживанию и управлению производством. Они состоят из нескольких экономических элементов затрат и потому называются комплексными. Основными видами комплексных расходов являются расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы. [c.120]

Экономические элементы затрат Товарная продукция Чистая продукция Условно-чи-.стая продукция Норматив чистой продукции [c.84]

Обязательная для всех промышленных предприятий номенклатура экономических элементов затрат и номенклатура статей калькуляции, принятая в машиностроении, приведены в табл. 10.1 [10.2]. [c.178]

Номенклатура экономических элементов затрат на производство и номенклатура статей калькуляции [c.179]

Экономические элементы затрат [c.179]

Экономические элементы затрат и калькуляционные статьи I. Затраты на производство в калькуляционном разрезе [c.200]

Экономические элементы затрат на производство 179 Энерговооруженность [c.303]

Обязательная номенклатура экономических элементов затрат на производство и типовая номенклатура статей калькуляции [74] [c.238]

Экономические элементы затрат и калькуляционные статьи на товарную продукцию на изменение остатков незавершенного производства нение остатков специальной оснастки вую продукцию (гр. 1 + + гр. 2 + + гр. 3) остатков на освоение производства новых изделий входящие в состав товарной и валовой продукции затрат на производство (гр. 4 + + гр. 5 + + гр. 6) [c.272]

Источниками информации об экономических элементах затрат являются журнал-ордер № 10 (раздел 2 "Расчет затрат на производство по экономическим элементам") при полной жур-нально-ордерной форме счетоводства, а также сведения о затратах на производство и реализацию продукции (работ, услуг) (Ф. № 5- з). Однако следует иметь в виду, что для того, чтобы, используя форму 5-з, получить информацию о величине производ- [c.213]

Экономические элементы затрат на производство [c.214]

Экономические элементы затрат 317 [c.497]

Определить структуру себестоимости транспортировки газа по магистральным газопроводам по экономическим элементам затрат, пользуясь следующими данными (в руб/1000 м3). [c.174]

СМЕТА ЗАТРАТ — полный свод затрат предприятия за определенный период (год, квартал) на весь объем производства и реализации продукции (работ, услуг), а также некоторых затрат, списываемых на непроизводственные счета. С. з. отражает расход материальных и денежных средств предприятия вне зависимости от их целевого назначения и места (объекта) расходования по экономическим элементам затрат сырье и основные материалы (за вычетом отходов), покупные комплектующие изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия, заработная плата основного (в промышленности — промыш-ленно-производственного) персонала, отчисления на государственное социальное страхование, амортизация основных производственных фондов, прочие расходы. Структура С.з. значительно отличается не только по отраслям, но и по предприятиям одной и той же отрасли из-за различий в технологии, неодинакового уровня технического оснащения предприятий, организации производства и труда. Разработку С.з. начинают со вспомогательных цехов [c.399]

Экономические элементы затрат и статьи калькуляции Транспортно-заготови-тельные расходы На освоение производства новых изделий На изготовление специальной оснастки и прочие спецрасходы На содержание и эксплуатацию оборудования (основных и вспомогательных цехов) Цеховые расходы (основных и вспомогательных цехов) Общезаводские расходы Затраты вспомогательных производств (за исключением затрат на изготовление спецоснастки, на освоение производства новых изделий, на работы, входящие и не входящие в валовую продукцию) Всего комплексных затрат 0.. to. >>u f 0, я f о. II O 0. (D о pa о H IV. Внутренний оборот V. Всего затрат на произвс ство (без внутреннего оС рота) в экономических Э1 ментах (гр. 16 — гр. 17) [c.274]