У любой фирмы существует внутренняя отчетность, отражающая показатели текущего сбыта, суммы издержек, объемы материальных запасов, движение денежной наличности, данные о дебиторской и кредиторской задолженности. Применение ЭВМ позволило фирмам создать великолепные системы внутренней отчетности, способные обеспечить информационное обслуживание всех своих подразделений. Вот примеры трех таких систем. [c.115]

В состав хорошо спланированной системы маркетинговой информации входят четыре вспомогательные системы. Первая-система внутренней отчетности, отражающая показатели текущего сбыта, суммы издержек, объемы материальных запасов, движение денежной наличности, данные о дебиторской и кредиторской задолженности. Многие фирмы создали совершенные системы внутренней отчетности на основе ЭВМ, которые обеспечивают получение большего объема всесторонней информации в более короткие сроки. Вторая-система сбора внешней текущей маркетинговой [c.135]

Концепция системы маркетинговой информации с. 113, 114 система внутренней отчетности с. 115 [c.727]

Маркетинговая информационная система внутренняя отчетность, текущая и внешняя, первичная и вторичная информация, задачи маркетинговых, исследований, банки данных, моделей, статистический банк. [c.134]

Тема 10. Система внутренней отчетности. [c.456]

МАРКЕТИНГОВАЯ ИНФОРМАЦИЯ В УПРАВЛЕНИИ ПЕРСОНАЛОМ - система обмена сведениями, позволяющая специалистам по маркетингу персонала анализировать, планировать и реализовывать маркетинговые мероприятия. Основой маркетинговой информации по персоналу являются источники этой информации — учебные программы и планы выпуска специалистов в учебных заведениях учебные программы дополнительного обучения в коммерческих учебных центрах и для курсов переобучения при биржах труда аналитические материалы, публикуемые гос. органами по труду и занятости информационные сообщения служб занятости (бирж труда) специализированные журналы и специальные издания (напр., справочник квалификационных требований к претендентам, издаваемый в европейских странах) сеть научно-технических библиотек технические выставки, конференции, семинары экон. публикации в газетах рекламные материалы др. организаций, в особенности организаций-конкурентов презентации фирм проведение учебными заведениями т.н. "дней открытых дверей" система внутренней отчетности организации по кадровым вопросам беседы специалистов по персонал-маркетингу с потенциальными сотрудниками организации, с внешними партнерами, с работниками своей [c.157]

Организация внутренней отчетности как основы информационной системы предприятия. [c.56]

Нормирование прямых затрат, разделение затрат на постоянные и переменные, составление отчета о доходах и расходах по методу маржинального дохода, нормирование производственных накладных расходов, составление внутренней отчетности. [c.56]

Внутренняя отчетность по центрам ответственности должна отвечать определенным требованиям быть настолько оперативной, чтобы позволять оказывать влияние на динамику результатов деятельности центра ответственности содержать информацию об отклонениях от плана и предоставлять возможность прямого доступа к этой информации для анализа отклонений содержание отчетности должно соответствовать персональной ответственности менеджера за принятие решений в конкретной области. [c.151]

Другим важным моментом системы управленческого учета является рассмотрение процесса учета затрат на производство и процесса калькулирования как единого учетного процесса, связанного с учетом выпуска (выработки) продукции. При этом выбор объектов учета затрат определяет систему показателей внутренней отчетности, периодичность составления отчетных калькуляций для разных целей управления. [c.188]

Внешняя и внутренняя отчетность [c.225]

Периодичность составления внутренней отчетности, ее точность, подробность и сроки представления индивидуальны для каждого предприятия, зависят от объекта и целей управления. При решении всех этих вопросов администрация предприятия руководствуется принципом экономичности, в соответствии с которым затраты на подготовку сегментарной отчетности не должны превышать экономического эффекта от ее использования. [c.19]

В любом случае система управленческого контроля предполагает соблюдение принципа включения во внутреннюю отчетность лишь контролируемых затрат. [c.22]

Как отмечалось, в настоящее время отсутствует периодическая внутренняя отчетность группы, пригодная для оценки качества ее работы. С учетом специфики деятельности, следующей из вышеприведенного Положения, определим возможные этапы становления сегментарного учета и сегментарной отчетности. Они соответствуют основным направлениям работы группы [c.79]

X формы документов для внутренней отчетности [c.118]

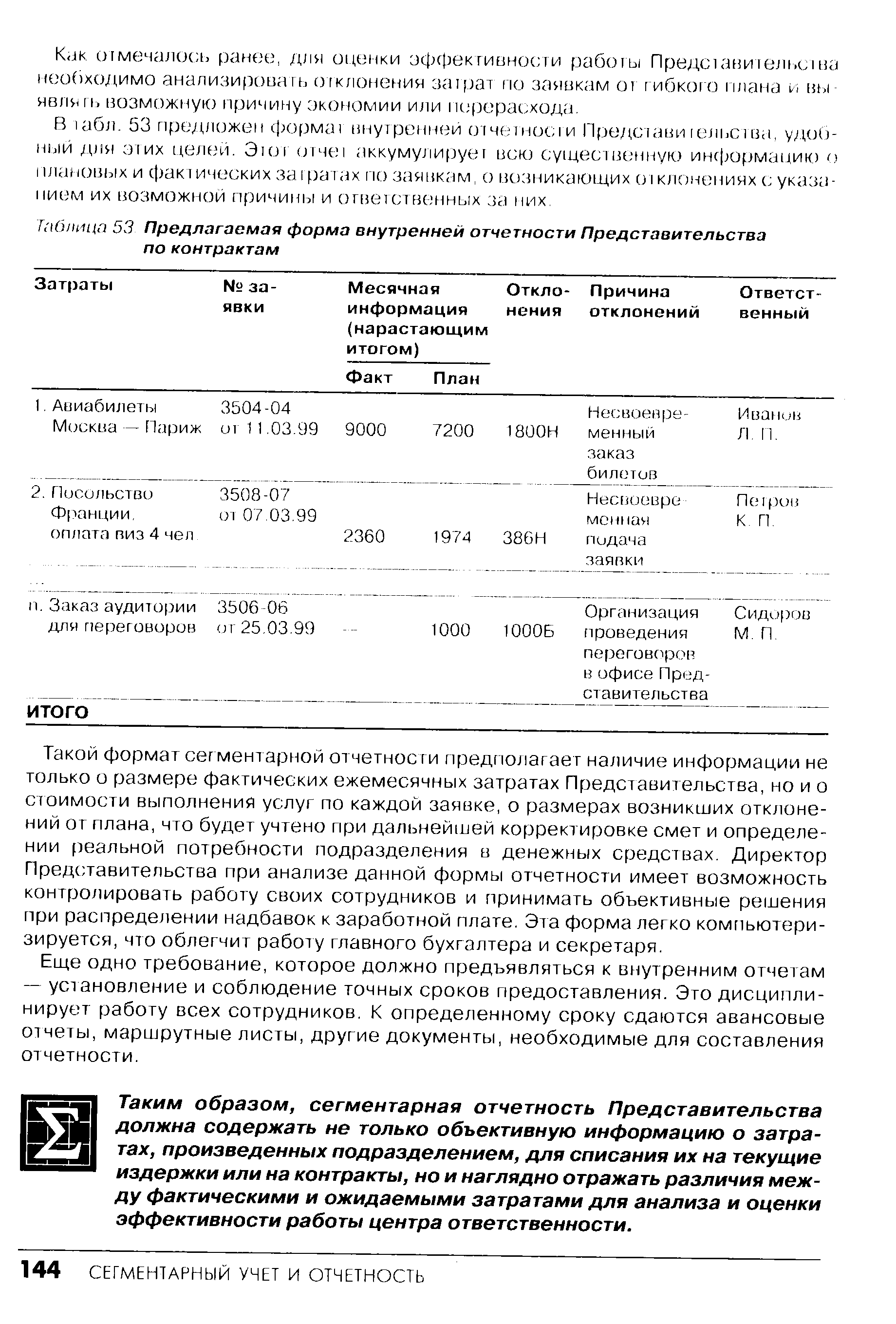

| Таблица 53 Предлагаемая форма внутренней отчетности Представительства по контрактам |  |

Объектами бухгалтерского управленческого учета являются затраты (текущие и капитальные) предприятия и его отдельных структурных подразделений — центров ответственности результаты хозяйственной деятельности как всего предприятия, так и отдельных центров ответственности внутреннее ценообразование, предполагающее использование трансфертных цен бюджетирование и внутренняя отчетность. [c.21]

Производственный учет является базой управленческого учета. Его надстроечная часть (на рисунке она заштрихована) представляет собой бюджетирование, управленческий контроль и управленческий анализ деятельности организации и ее сегментов, принятие оперативных управленческих решений, а также составление внутренней отчетности. [c.25]

В управленческом учете отчеты составляются по мере надобности ежемесячно, еженедельно, ежедневно, а иногда — немедленно. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности. Главный принцип — целесообразность и экономичность. [c.34]

После выделения отчетных сегментов необходимо решить вопрос в каком формате представлять информацию об их деятельности Положением выделяются два понятия об информации по сегментам первичная и вторичная . Решение о том, какая из них должна быть первичным, в конечном счете зависит от организационной и управленческой структуры организации, от построения системы внутренней отчетности. [c.374]

Если же организационная и управленческая структура организации, а также система внутренней отчетности не основываются ни на производимых товарах, работах, услугах, ни на географических регионах деятельности, то порядок формирования первичной и вторичной информации по сегментам определяется решением руководства организации. [c.376]

Выгоды, которые могли бы быть получены, например, от экономии электроэнергии, должны быть выше дополнительных затрат на их получение, т.е. на установление в каждом отделе измерительных приборов и контролирующих систем, составление и обработку дополнительных отчетов и т.д. В любом случае во внутреннюю отчетность включаются лишь контролируемые затраты. [c.381]

Существует ли внутренняя отчетность в вашей организации Достаточно ли она информативна и результативна Позволяет ли оценить результаты работы центров ответственности организации Если нет, то предложите свой вариант такой отчетности. [c.442]

Оперативное управление, наоборот, имеет совсем другой временной разрез — сутки, и поэтому управленческие воздействия могут осуществляться ежедневно, а в течение одного рабочего дня — неоднократно. В этом случае используются другие выходные формы — формы внутренней отчетности, анализа и аудита, которые называются сводными рапортами. Основная их задача — обеспечение руководства предприятия оперативной информацией [c.10]

Таким образом, предлагаемые методические основы анализа, оценки и управления финансовой устойчивостью предприятия представляют собой надежный инструментарий, который обеспечивает объективность и полноту обрабатываемой информации. А создание механизма учета движения имущества, доходов и финансовых ресурсов дает возможность приблизить бухгалтерскую информацию к неспециалистам в области бухгалтерского учета, сделать ее доступной для широкого круга пользователей с сохранением системности и без искажений. При этом методические приемы по группировке этой информации позволяют соединить различные формы бухгалтерской, финансовой и налоговой отчетности в одну, а также получать различные документы внутренней отчетности в реальном режиме времени. [c.12]

Следовательно, чем быстрее вносится исходная информация с мест в общую базу данных, тем наполнение аналитических документов внутренней отчетности значительно возрастает. Если учесть, что в обязательном порядке осуществляется контроль и натуральных, и стоимостных показателей, то объективность такой информации также повышается. Вследствие этого ускоряется и сам процесс принятия управленческих решений. [c.192]

Таким образом, приведенные сводные рапорта и построенные на их основе другие производные формы внутренней отчетности дают возможность на практике — ежедневно, а в течение рабочего дня неоднократно — оценивать финансово-экономическое состояние предприятия. Для чего анализу подвергаются материальные, финансовые и документарные потоки, взаимоотношения с покупателями и поставщиками, состояние дебиторской и кредиторской задолженности, оборачиваемость оборотных средств. [c.199]

Глава 10. СИСТЕМА ВНУТРЕННЕЙ ОТЧЕТНОСТИ [c.271]

Ключевым моментом в системах с обратной связью и системах внутренней отчетности является то, что количественные данные могут [c.271]

Недостатки традиционных систем внутренней отчетности [c.273]

Руководитель сметного отдела Ольга отвечает за внутреннюю отчетность. Почему каждый раз, когда я прошу обработать данные для конкретного отчета, я всегда получаю ответ Этого нельзя сделать при существующих возможностях нашей системы учета С другой стороны, каждую неделю я получаю распечатку толщиной 6 см, и при этом 70% части каждой страницы остаются пустыми . [c.283]

Последней характеристикой эффективной и своевременно действующей системы внутренней отчетности и управленческого учета является то, что отчеты с информацией обратной связи должны быть приспособлены к потребностям руководителей структурных подразделений, пользующихся этими отчетами. Обычная реакция на этот принцип состоит в том, что руководитель структурного подразделения часто бывает не в состоянии определить, что ему нужно, а если и знает, что ему необходимо, то, как считает бухгалтер-аналитик, ведающий управленческим учетом, он может каким-то образом изменить свои требования, и составление отчетов о выполнении планов окажется невыполнимой задачей. У бухгалтеров-аналитиков, ведающих управленческим учетом, имеются два подхода к этой проблеме [c.290]

Нормирование прямых затрат, разделение затрат на постоянные и переменные, составление отчета о доходах и расходах по методу маржинального дохода, нормирование производственных накладных расходов, организация учета по цен-трам ответственности, составление внутренней отчетности. [c.56]

Нормирование прямых затрат, бюджетирование накладных расходов, со-ставление внутренней отчетности. [c.56]

Компания ООО Сервотех предлагает опробованный на ряде предприятий промышленности, строительства, торговли, гостиничного хозяйства и автотранспорта программный продукт Сводные формы внутренней отчетности, анализа и аудита на базе оптовой конфигурации 1 Предприятие. Бухгалтерский учет 7.7 (сетевая версия) . [c.13]

Оперативное управление, наоборот, имеет совсем другой временной разрез — сугки, и поэтому управленческие воздействия могут осуществляться ежедневно, а в течение одного рабочего дня — неоднократно. В этом случае используются другие выходные формы — формы внутренней отчетности, анализа и аудита, которые называются сводными рапортами. Основная их задача — обеспечение руководства предприятия оперативной информацией о движении материальных, финансовых и документарных потоков, собственных и заемных средств, расчеты с покупателями и поставщиками, оборачиваемости оборотных средств. Эти внутренние формы отчетности могут составляться не только за истекшие сутки, но и за любой отрезок времени (неделя, месяц, квартал, нарастающим итогом с начала отчетного периода или года), они содержат натуральные, стоимостные и финансовые показатели, а также дают исчерпывающую информацию о выполнении бюджетов закупок и продаж, работе структурных подразделений и отдельных видов деятельности. [c.171]

Смотреть страницы где упоминается термин Внутренняя отчетность

: [c.20] [c.115] [c.23] [c.23] [c.23] [c.57] [c.60] [c.29] [c.124] [c.198]Смотреть главы в:

Управление финансами в международной нефтяной компании -> Внутренняя отчетность