MNM — доля объема производства зарубежных в объеме продаж материнской компании. [c.183]

Степень вертикальной интеграции материнской компании (она измеряется разностью между коэффициентом добавленной стоимости и нормой чистой прибыли) же не дает существенного различия между уровнями интернационализации производства. [c.189]

Исследования и разработки н продвижение на рынки продукции материнской компании [c.190]

Технические и финансовые возможности материнской компании [c.200]

ОРГАНИЗАЦИЯ МАТЕРИНСКОЙ КОМПАНИИ И МЕТОДЫ КОНТРОЛЯ [c.202]

Совет директоров. Когда материнская компания владеет около 50% капитала дочерней компании, половина директоров выдвигается из местных лиц, независимо от того, является ли филиальная фирма совместным владением или акции распылены среди множества владельцев. Это — один из способов вживания фирмы, натурализации в принимающей стране. В филиале Мацуситы в Малайзии из 10 директоров четыре малайзийца и шесть [c.207]

Когда 100% капитала дочерней компании жит материнской компании, большинство японцы и лишь несколько местных специалистов в круг высших управляющих. В филиале Сони в Великобритании четыре директора три японца, из которых живут в Токио, и один (директор-распорядитель) I. Все они служащие Сони . Английский фи- Мацуситы имеет пять директоров, из которых четыре японца и один англичанин, и все они выросли компании. [c.207]

Вообще говоря, местные управляющие филиалов имеют склонность критиковать приезжих японских менеджеров, утверждая, что, поскольку высшие менеджеры японских материнских компаний не очень стремятся Японию для работы в зарубежных филиалах в руководителей, на эти посты посылаются не самые первоклассные специалисты, которые к тому же получают якобы завышенное жалованье. Подобные явления не следует рассматривать как всеобщие. Японские менеджеры, особенно президенты филиалов, директора предприятий и другие управляющие, отбираются из числа самых квалифицированных специалистов. Это вывод, являющийся результатом многих интервью, проведенных мною. [c.209]

Для обеспечения высокого качества своей продукции и снижения издержек производства филиалам приходится импортировать важнейшие виды оборудования, деталей и материалов из Японии. В свою очередь материнские компании заинтересованы в экспорте всех этих товаров, чтобы увеличить объем производства и продажи своей продукции. Страны базирования филиалов хотят, чтобы эти филиалы покупали нужные товары на местном рынке, и для этого устанавливают определенный потолок доли снабжения филиалов указанными видами материалов за счет внутреннего рынка. На этой почве возникают конфликты. [c.211]

Право принятия стратегических решений централизовано, а текущих — делегировано вниз. Решения о назначении управляющих на высшие посты, определении ассортимента продукции, объемов капиталовложений и производства, разработке новых изделий остаются за высшим руководством материнских компаний пли принимаются совместно с руководством филиалов 1. [c.213]

Престиж японской материнской компании. Чем он выше, тем легче перенести ее философию в зарубежный [c.215]

Проблемы с точки зрения материнской компании [c.227]

Рискованность капиталовложений за рубежом. o-теории финансирования, уменьшение риска важнее абсолютной величины риска. Однако оценить риск трудно. Характерные случаи риска возможная атака какого-либо профсоюза страны размещения на филиал с требованием повысить заработную плату служащим фирмы производительность труда может оказаться низкой качество продукции, выпускаемой филиалом, может быть ниже, чем продукции материнской компании наконец, есть риск, связанный с политическими, экономическими и конъюнктурными [c.228]

Существует определенная иерархия целей зарубежных операций, и, как видно из данных рис. 6.1, можно четыре группы филиалов в соответствии с их целями. Ориентированные на внут-рынок филиалы производят продукцию, замещающую импорт в страну размещения. Согласно обзору МВТП, эту цель преследуют 78% филиалов обрабатывающей промышленности (анализу 3200 филиалов 1250 материнских компаний)3, ориентированные на повышение эффективности [c.184]

Третья группа филиалов ориентирована главным образом на обеспечение материнских компаний сырьем. Согласно тому же обзору МВТП, в этой группе около 6% филиалов компаний обрабатывающей промышленности. Невысокая доля филиалов этой группы может быть объяснена тем, что получение сырья достигается многими компаниями с помощью других филиалов, в которых материнские компании владеют менее 25% акций. Характерный пример в этом отношении дает сталелитейная промышленность. [c.186]

Экономическое сотрудничество со страной размещения является одной из необходимых целей любого филиала и иногда, хотя и не часто, эта цель становится главной в инвестиционной политике материнской компании. Например, Ниппон стил построила в Малайзии металлурги завод мощностью 200 тыс. т стали в год. Ком-комапдировала туда 92 специалиста в наиболее lii период строительства. Ныне там работают японских управляющих. Несмотря на сравни-небольшую мощность, завод приносит прибыль, потому что все сырье (включая древесный кокс, получаемый из гевеи) производится на месте, а продукцией является используемый в строительстве стальной прут, для производства которого достаточно низкосортной стали. Материнская компания получает небольшие дивиденды с 16% принадлежащих ей акций филиала и вознаграждение за техническую помощь. Это предприятие функционирует, однако, больше как пример технической помощи [c.186]

Как можно охарактеризовать японские многонациональные компании с точки зрения концепции Перлмутте-ра Японская корпорация большее внимание концентрирует на функционировании материнской компании, однако существует тенденция усиления внимания к деятельности корпорации как целого. Раньше японские корпорации не выпускали сводных финансовых отчетов, но не так давно законодательство было изменено, п от компаний теперь требуется публикация сводных отчетов. Кроме того, по мере расширения операций растет число людей, ix судьбу компании, и ожидания высшего уп-персонала приходится все больше принп-во внимание при формировании целей корпораций. По мере расширения операций материнской компании растут и ожидания ее управленческого персонала, который начинает рассматривать рост консолидированных родаж в качестве мерила роста корпорации, важным делом является популяризация компании, ее реклама — продажа марки фирмы . Зарубежный может выпускать немного продукции, но благо-наличию на рынке товаров компании ее название становится хорошо знакомым покупателям в данной стране. По мере того как торговая марка компании проникает в страну, компания может продавать другие своп товары с меньшими затруднениями. Таково одно из долговременных воздействий на объем продаж и прибыль корпорации ее филиалов за рубежом. [c.187]

В зависимости от удельного веса зарубежного производства 102 компании обрабатывающей промышленности сгруппированы в четыре категории. Используются следующие показатели MNM — отношение объема производства филиалов, в которых материнской компании принадлежит более 25% акций, к объему продаж материнской компании МMN — те компании, MNM которых находится на уровне 10—20% HMN — компании, у которых уровень MNM превышает 20% (высокопнтернационализи-рованные). [c.188]

Поскольку внешняя экспансия способствует переносу передовой технологии, отношение объем исследований и разработок/объем продаж материнской компании но быть высоким. Это подтверждается многпмп вателями. [c.190]

Согласно результатам нашего анализа, затраты на исследования у высоконнтернационалпзированных компаний выше, а для среднеинтернационализированных компаний — ниже среднего. Это объясняется, возможно, тем, что в последнем случае учитываются не только эффективные, но и оказавшиеся не вполне успешными капиталовложения. Например, зарубежные инвестиции в омпа-нип — производителей синтетического волокна оказались неэффективными. Поэтому автор разделил высоко- и среднеинтернацпонализированные компании на две группы эффективно и неэффективно функционирующие. Разграничительная черта между этими двумя группами компаний проходит на уровне 9%-ной нормы прибыли (в расчете на весь капитал материнской компании при этом мы предполагаем, что функционирование филиалов влияет па эффективность материнской компании). У высокоэффективной многонациональной компании расходы на исследования и разработки намного больше, чем у ных 3,49 против 1,76%. Это заставляет допустить, компании, энергично использующие новые технологии, могут более успешно вкладывать капитал за рубежом, несмотря на то что эффективность функционирования материнской компании формируется под влиянием ее тельности не только за рубежом, но и в своей стране. [c.190]

Интернационализация деятельности влияет на функ-материнской компании, а также на эффек- щей системы компания — филиалы . Причинные связи показаны на рис. 6.3. [c.197]

Высокий технический уровень материнской компании з, так как он обеспечивает техни- [c.197]

Другое исследование было проведено Ассоциацией многонациональных компаний (Зайгай кигё кёкай) в связи со свертыванием 58 зарубежных филиалов японских корпораций. В 1979 г. Ассоциация провела интервью с руководством материнских компаний по 18 и провела анализ опубликованных материалов по еще 40 подобным случаям. В большинстве случаев свертывание произошло из-за продажи капитала филиалов или материнских компаний. В нескольких случаях были проданы прибыльные филиалы, но, поскольку таких случаев меньшинство, исследование показало причины неэффективности остальных филиалов. Причины неудач являются обратной стороной причин эффективного функционирования предприятий. Данное исследование показало, что технологическое превосходство (4а и 46) — важный фактор, перенос же и использование в управлении филиала японского стиля (5а) не было подчеркнуто. В такой же мере важными оказались факторы, определяемые внешними условиями деятельности филиалов (4а). [c.202]

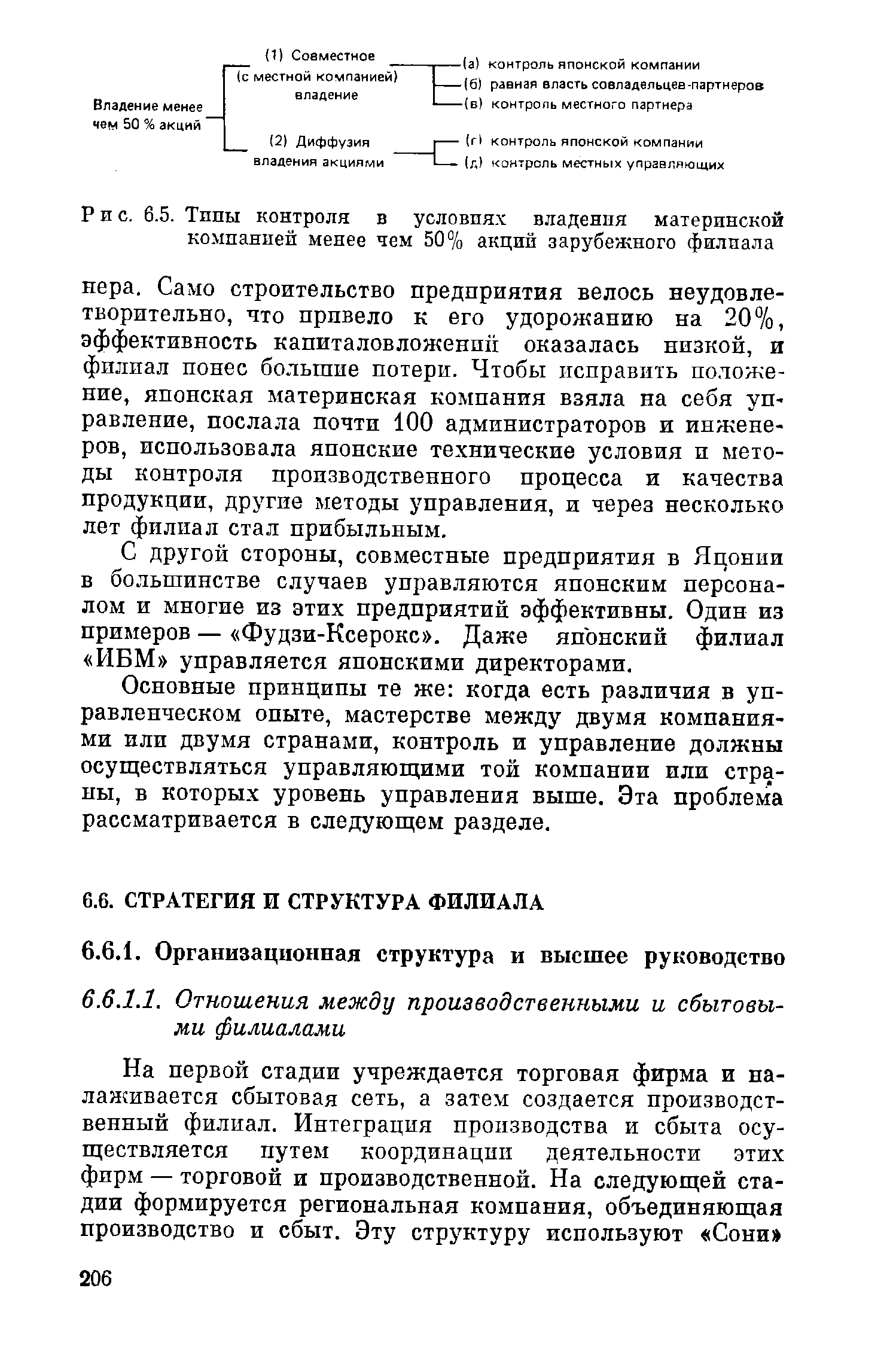

| Рис. 6.5. Тппы контроля в условиях владения материнской компанией менее чем 50% акций зарубежного филиала |  |

Когда же речь идет о филиалах иностранных корпораций в Японии, ситуация с местными кадрами иная. Япон-специалисты по управлению свободно владеют языком, и, что еще важнее, они зают, как использовать японский стиль и опыт управления, а это предпосылка их компетентности и хорошей работы. Они лучше иностранцев знают, как осуществлять контроль качества продукции и другие методы управления. Перенос технологического опыта из материнской компании и путем командирования японских управ-в материнские компании на курсы переподготовки. [c.209]

По данным автора, доля материалов, импортируемых из материнской компании, оказалась значительно выше ожидаемой. Во многих случаях важнейшие виды оборудования производятся самими японскими материнскими компаниями и вывозятся в их зарубежные филиалы. Это является важным средством переноса технологии. Например, Ёсида когё вывозит даже в развитые капиталисти- [c.211]

Окумура и другие специалисты обследовали 170 мно-.IX корпораций обрабатывающей промыш-Японии с целью выяснить вопрос о соотношении централизации и децентрализации принимаемых в них решений. Их обзор показывает, что и в этой области соблюдаются те же принципы, что и в управлении материнских компаний. [c.213]

Доля рынка и конкурентоспособность. Желаемая доля рынка в процентах к его общей емкости является существенной целью, которая устанавливается и контролируется высшим руководством. Вопреки общераспространенному мнению, чтобы обеспечивать прибыльность, нет необходимости контролировать рынок или даже занимать там преобладающее положение. Автомобильная промышленность дает два интересных примера. Товарная серия автомобилей марки джип корпорации Америкэн Моторс занимает только 2% автомобильного рынка США, однако джип остается прибыльным и растущим направлением АМК . Аналогичным образом автомобиль Роллс-Ройс имеет ограниченное распространение на рынке, но приносит прибыль своей материнской компании. [c.274]