В узком смысле это понятие обобщает внутренние структурные единицы компании, отличные от отделений может быть центром затрат или центром прибыли, например, отделы отдел материально-технического обеспечения (снабжения), товаро-транспортный отдел (служба) и т.п. [c.250]

Цена на продукцию или услуги, передаваемые одним подразделением (сегментом) крупной децентрализованной организации другому подразделению той же организации часто рассматривается как заменитель рыночной цены во внутренних операциях компании, включающих, по крайней мере, один центр прибыли или центр инвестиций. [c.428]

Даже когда компании создают продуктовые отделения и эти отделения являются центрами прибыли, в них редко объединяются вместе и сбыт, и производство отдел сбыта, как правило, является централизованным функциональным подразделением. Например, в Мацусита электрик машиностроительный завод является продуктовым отделением и центром прибыли, но продукцию он продает оптовику по рыночной цене. В продуктовом есть отдел сбыта. Это нормальное [c.343]

В основу структуры корпорации Мацусита положена система филиалов, рассматриваемых как центры прибыли . Созданная структура базируется на следующей идее. Способности человека управлять имеют определенные пределы. Поэтому должен быть найден оптимальный размер предприятия, позволяющий управлять эффективно. Но в децентрализованной системе (вспомним объединения и предприятия в нашей промышленности) президент корпорации должен каким-то образом контролировать деятельность управляющих филиалами. Для этого и служит рассматриваемая система планирования и контроля. Причем следует обратить внимание на то, что в отечественной теории и практике акцент обычно делается на планировании. А в японских корпорациях контроль рассматривается как более активная деятельность, позволяющая надежно обеспечивать эффективную работу фирмы, как деятельность, методически тесно увязанная по всем уровням управления высшие управляющие, управляющие филиалами, управляющие подразделениями. [c.12]

Бухгалтерский персонал Мацуситы составляет около 1,5 тыс. человек. Из них 100 человек работают в центральном бухгалтерском отделе, остальные — в филиалах, являющихся центрами прибыли . [c.83]

Вертикальная интеграция охватывает цикл принятия управленческих решений (план - организация - учет - контроль -анализ - регулирование). Это система и обобщения, и анализа, и контроля, и принятия управленческих решений. Мы бы назвали это управлением краткосрочными и долгосрочными результатами деятельности организации по тем объектам, которые в настоящее время ей нужны, управлением расходами и управлением результатами через влияние на первое и второе. Это разделение по центрам ответственности, по центрам прибыли, по центрам затрат, взаимодействие структурных подразделений, здесь же внутрифирменное планирование, анализ рентабельности и других самых разных показателей. Именно с вертикальной интеграцией, то есть переходом от традиционных методов учета, планирования, анализа и контроля к единой системе получения, обработки информации и принятия на ее основе управленческих решений, часто связывают такое понятие, как контроллинг. [c.221]

При принятом решении о ротации или продвижении в рамках заданного центра прибыли оцениваются коэффициенты корпоративной компетентности в статике и динамике проявления ее свойств, индикатор изменения корпоративной компетентности, проводится графическое моделирование. [c.76]

Определение долгосрочной стратегии компании с количественно выраженными целями происходило путем выявления и формулирования миссии компании, целей и задач компании, затем проводилась функциональная декомпозиция целей по центрам прибыли или ответственности, выраженная в количественных показателях эффективности деятельности структурных подразделений компании. [c.77]

В предыдущих двух главах обсуждение велось в контексте центров затрат и центров прибыли. Здесь мы вводим новое понятие центра инвестиций — подразделения организации, в которых прослеживаются потоки доходов, затрат и капитальных вложений. Структуры, имеющие центры инвестиций, часто называются сегментированными. Следует отметить, что центрами инвестиций могут быть как подразделения одной компании (или сегменты), так и отдельные фирмы внутри промышленно-финан-совой группы, а в организациях общественного сектора их иногда называют стратегическими или сервисными единицами. Стратегические единицы (СЕ), помимо координации потоков затрат, доходов и капитальных вложений, формируют собственную стратегию, часто практически независимую от центральных органов организации. [c.722]

Существуют четыре типа центров ответственности центры затрат, центры доходов, центры прибыли и центры инвестиций. В основе этой классификации лежит критерий финансовой ответственности их руководителей, который определяется [c.13]

Однако для тот о чтобы выжить в конкурентной борьбе, предприятию недостаточно управлять затратами, оно должно получать прибыль, а прибыль не является целью менеджеров центров затрат и доходов. Поэтому в системах управленческого контроля предприятий в странах с развитой рыночной экономикой наиболее часто встречаются центры прибыли и инвестиций. [c.16]

Центр прибыли — это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. [c.16]

Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому сегментарный учет должен предоставить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о конечных результатах деятельности сегмента на выходе. Прибыль центра ответственности в системе сегментарного учета может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях включаются также полностью или частично косвенные издержки. [c.16]

Цель центра прибыли — получение максимальной прибыли путем оптимального сочетания параметров вкладываемых ресурсов, объема выпускаемой продукции и цены. Менеджеры центров прибыли в отличие от руководителей центров затрат не заинтересованы в снижении качества продукции, так как это сократит их доходы, а следовательно, и прибыль — показатель, по которому оценивается эффективность их работы. [c.16]

Однако на практике встречаются случаи, когда сталкиваются интересы двух или более центров прибыли. [c.16]

ПРИМЕР. Вуз оказывает платные образовательные услуги, в частности по получению высшего образования, и имеет ряд филиалов в разных городах России. Набор студентов ведется на обучение по разным специальностям. Факультеты в данном случае могут рассматриваться как центры прибыли, доходная часть которых зависит от количе- [c.16]

Менеджеры центров прибыли, как и в предыдущих случаях, могут нести ответственность за достижение определенных нефинансовых результатов, таких, как доля завоеванного рынка, уровень удовлетворенности потребителя и другие. [c.17]

Интересно, что некоторые западные фирмы Б целях стимулирования деятельности своих подразделений создают искусственные центры прибыли — сегменты, которые продают большую часть своих товаров и услуг другим структурным подразделениям внутри компании. Цена, по которой центры рассчитываются между собой, называется трансфертной иеной. В этом случае трансфертные цены выполняют внутри компании функции рыночных цен. Плата за услуги между центрами ответственности взимается в соответствии с заранее определенным механизмом. Так, существуют примеры зарубежных компаний, финансовые отделы которых взимают плату за ведение учета дебиторской задолженности центров прибыли на основе суммы обработанных счетов и количества учтенных дебиторов. В рассмотренном примере трансфертные цены не могут изменить доход компании, они являются лишь инструментами управленческого контроля. Подробнее о трансфертном ценообразовании речь пойдет в разделе V. [c.17]

При всех своих преимуществах центры прибыли не заинтересованы в рачительном использовании выделенных им инвестиций. Этого недостатка лишены центры инвестиций. [c.17]

Как уже отмечалось, в условиях слаборазвитой рыночной экономики российские организации представлены в основном центрами затрат или доходов, в лучшем случае — центрами прибыли центры инвестиций встречаются крайне редко. Богатый опыт в области организации функционирования, учета и оценки деятельности этих центров ответственности накоплен западными с/ранами (см. раздел II). [c.18]

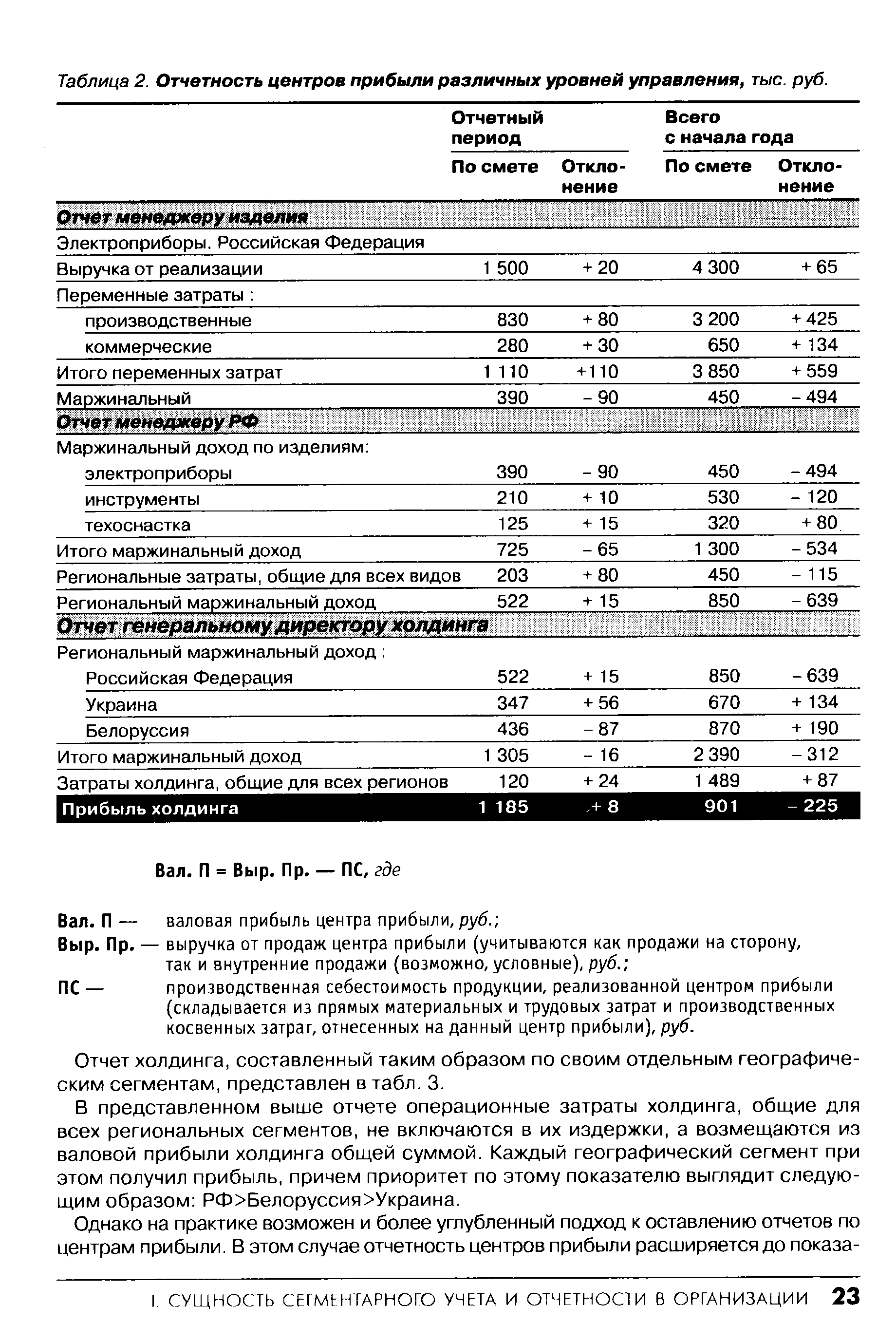

| Таблица 2. Отчетность центров прибыли различных уровней управления, тыс. руб. |  |

Выр. Пр. — выручка от продаж центра прибыли (учитываются как продажи на сторону, так и внутренние продажи (возможно, условные), руб. [c.23]

ПС — производственная себестоимость продукции, реализованной центром прибыли [c.23]

Однако на практике возможен и более углубленный подход к оставлению отчетов по центрам прибыли. В этом случае отчетность центров прибыли расширяется до показа- [c.23]

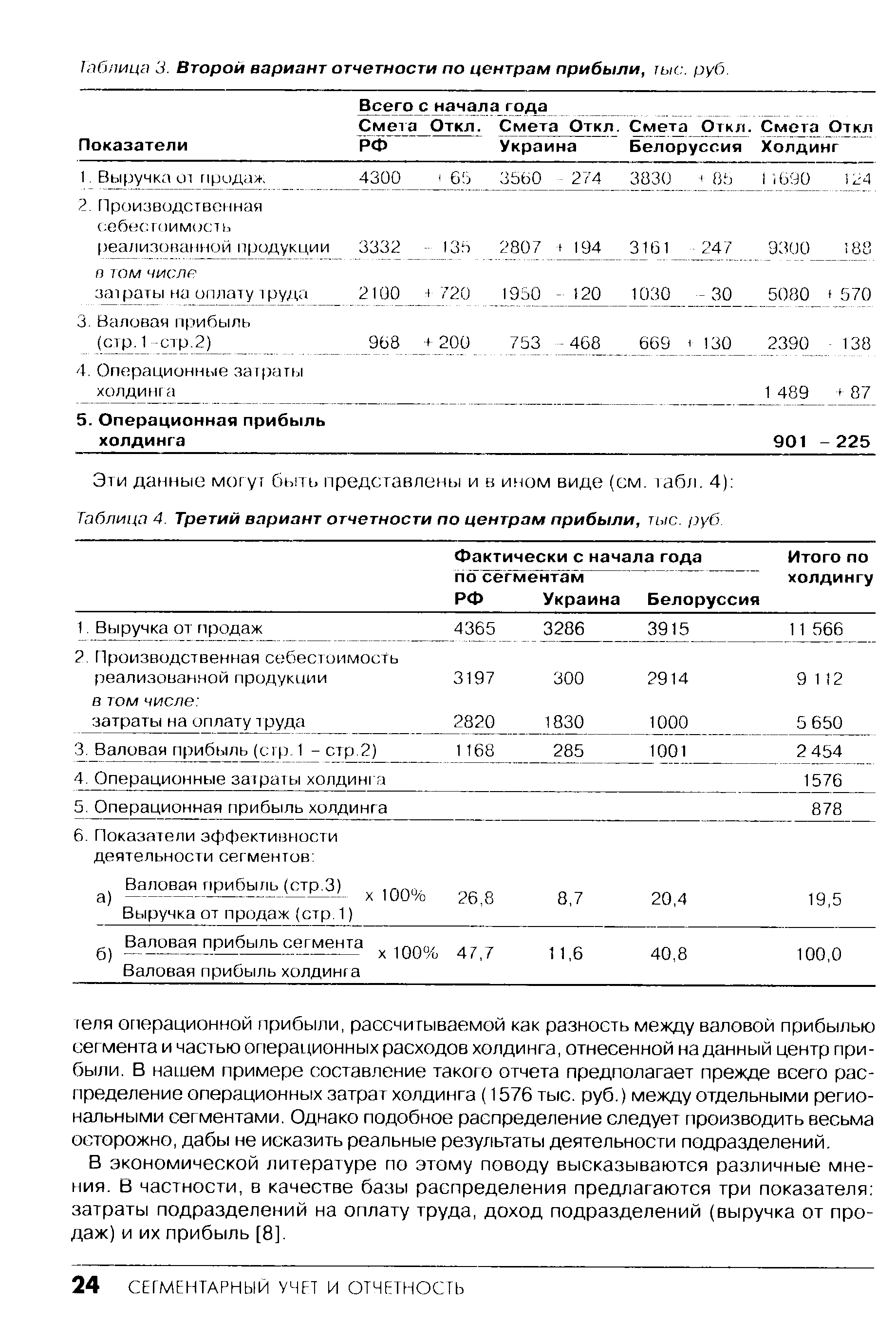

| Таблица 3. Второй вариант отчетности по центрам прибыли, тыс. руб. |  |

Из расчетов следует вывод сегмент, функционирующий на Украине, — убыточен. Ранжирование центров прибыли в этом случае выглядит следующим образом Белоруссия>РФ>Украина (сегмент убыточен). [c.25]

Таким образом, при составлении сегментарной отчетности по центрам прибыли наиболее удачным показателем для распределения постоянных общехозяйственных издержек между центрами ответственности (операционных расходов) следует признать прибыль сегментов. Этот метод никак не искажает реальную картину эффективности работы центров ответственности. [c.27]

Децентрализованная структура характеризуется наличием центров прибыли и инвестиций. Как отмечалось, их руководители имеют более широкий круг прав и обязанностей, чем менеджеры центров затрат. Менеджеры в компаниях с такой [c.27]

Если администрация выбирает систему управленческого контроля, построенную на основе центров прибыли и инвестиций, то далее ей предстоит решить, по какому принципу следует создавать структурные подразделения по видам выпускаемой ими продукции по обслуживаемым ими географическим регионам группам покупателей При выборе организационной структуры следует учитывать, будет ли такое деление облегчать процесс оценки деятельности структурных подразделений. Это, в свою очередь, зависит от количества общих затрат, отождествляемых с каждой альтернативной структурой. Ведь затраты, связанные с построением той или иной структуры управления, должны окупиться. Если каждое предприятие холдинга работает на определенный регион и производит различные изделия, то более разумной будет сегментация по различным регионам, чем по видам изделий. Если каждое предприятие холдинга производит какое-то определенное изделие и поставляет его в различные регионы, то деление по видам изделий будет более разумным. [c.28]

Как отмечалось выше, в центрах прибыли (инвестиций) менеджеры самостоятельно решают большинство производственно-финансовых вопросов без какого-либо вмешательства со стороны руководства компании. Их деятельность оценивается исключительно по достигнутым результатам. Такая автономность требует от руководства организации индивидуального подхода к решению вопроса об оценке эффективности деятельности того или иного структурного подразделения. [c.35]

В практике стран с рыночной экономикой для оценки деятельности центров ответственности наиболее часто используют четыре показателя финансового характера доход, прибыль на инвестиции, остаточный доход и экономическую добавленную стоимость. Эти показатели непригодны для отражения эффективности работы центров затрат и доходов. Для контроля деятельности центров прибыли может использоваться лишь первый показатель. [c.36]

Основная концепция, лежащая в основе использования Кока-Колой критериев ЭДС и экономической прибыли, состоит в следующем для достижения конечной цели любой компании — создания добавленной стоимости для своих акционеров — определяющим фактором является то, чтобы все центры прибыли и бизнес-сегменты приносили доход сверх стоимости капитала. [c.43]

Как отмечалось в разделе 1.2, став центром прибыли, руководитель подразделения отвечает не только за выручку, но и за затраты своего сегмента. Критерием оценки его работы в этом случае становится величина полученной прибыли, а точнее — размер благоприятного отклонения фактической прибыли от планового задания. [c.75]

Этот недостаток будет устранен при наделении сегментов правами и полномочиями центров прибыли. Основным финансовым критерием оценки деятельности центра ответственности станет показатель прибыли, заработанной подразделением. [c.75]

Организация плановой и отчетной работы по каждому сегменту бизнеса. Планирование осуществляется на основании частных бюджетов, формируемых отдельно для центров прибыли и центров затрат. Регулирование, контроль и оценка [c.93]

В Хитати завод также является центром прибыли. Он реализует продукцию по рыночной цене центральному отделу сбыта или отделу сбыта по группе продукции. Международный отдел занимается экспортом. Здесь мы видим, что функция производства отделена от функции [c.343]

Важным показателем финансового благополучия коммерческих организаций является достижение целевой прибыли. Этот индикатор применим как к центрам инвестиций, так и к центрам прибыли. Упомянутое выше исследование Друри показало, что две трети из обследованных предприятий применяют показатель целевой прибыли. Однако если анализ выполняется с целью сопоставления результатов деятельности двух хозяйствующих субъектов, то его выводы не очевидны. Обратимся к примеру 15.9. [c.744]

В основе составления отчетов по центрам прибыли также лежит принцип контролируемости. В табл. 2 представлен отчет холдиша, обладающего иерархической структурой управления и организовавшего центры прибыли пс видам выпускаемой продукции (хозяйственные сегменты) и географическим регионам (географические сегменты). Менеджеры низшего звена несут ответственность по видам продукции. Они контролируются менеджерами ге-QI рафических регионов, подчиняющимися, в свою очередь, генеральному директору холдинга. [c.22]

Как отмечалось, построение системы сегментарного учета предполагает прежде всего формирование децентрализованной структуры управления предприятием с выделением центров ответственности. В свою очередь центры ответетве чю-сти подразделяются на центры прибыли и центры затрат. [c.94]