II.2 — организация подготовки производства II.3 — организация материально-технического снабжения производства и обеспечение ритмичной работы цехов 11.4 — организация производственного учета и отчетности 11.5 — определение условий обеспечения нормального ведения технологического процесса II.6 — контроль за состоянием измерительной техники, его анализ и совершенствование II.7 — определение уровня организации хранения, транспортирования и реализации (в том числе организация сбора, обработки и анализа дефектов на стадиях производства) II.8 — обеспечение ритмичной и качественной отгрузки продукции II.9 — определение уровня проведения технологических процессов и организация исследований по разработке новых технологических процессов 11.10 — анализ обеспечения производственной и трудовой дисциплины 11.11 —обеспечение высокой культуры производства 11.12 — анализ использования оборудования и простоев производства, разработка мероприятий по обеспечению ритмичности производства и повышению коэффициента использования оборудования II 1.1 — контроль качества продукции и НТД II 1.2 — анализ дефектов продукции на стадиях ее изготовления, хранения, доставки потребителю II 1.3 — анализ производственных дефектов и внутризаводского брака II 1.4 — проверка правильности учета брака цехами III.5—изучение и организация входного контроля сырья, полуфабрикатов и др. III.6 — изучение организации, оснащенности и достоверности технического контроля, полноты выполнения контрольных операций II 1.7 — изучение и периодический контроль состояния качества продукции, выпускаемой методом самоконтроля III.8 — определение уровня методов контроля продукции по стадиям производства и их совершенствование II 1.9 — совершенствование организации бездефектного изготовления продукции и сдачи ее ОТК с первого предъявления ШЛО — контроль выполнения мероприятии по повышению качества выпускаемой продукции II 1.11 — контроль за соблюдением режимов, технологической дисциплины IV. 1 — определение экономической эффективности от повышения качества продукции IV.2 — изучение и совершенствование системы морального и материального поощрения за выпуск продукции отличного качества IV.3 — организация соцсоревнования по вопросам качества IV.4 — разработка показателей оценки качества труда исполнителей для различных категорий работников служб, цехов, внедрение СБТ IV.5 — изучение взаимного влияния экономических факторов и показателей качества продукции V.1 — проведение систематического анализа состояния комплектации, подготовки и повышения квалификации рабочих и ИТР V.2 — учет и анализ движения кадров V.3 — пропаганда передовых методов труда, движений коллективов цехов, служб и отдельных исполнителей V.4 — организация школ передового опыта V.5 — организация обучения кадров основам стандартизации и управления качеством продукции VI. 1 — анализ взаимоотношений завода по качеству с поставщиками сырья, вспомогательных материалов, тары, оборудования, средств измерений VI.2 — анализ взаимоотношений с потребителями продукции завода VI.3 — регламентация взаимоотношений с потребителями VII.1—метрологическое обеспечение единства мер и достоверности измерений VII.2 — анализ состояния измерений VII.3 — метрологическая экспертиза проектной, конструкторской, технологической документации VII.4 — правила организации текущего обслуживания и ремонта средств измерений VII.5 — метрологический надзор за средствами измерений на заводе VII.6 — аттестация средств измерений и испытаний [c.85]

Решение лежит в плоскости изыскания внутренних резервов самофинансирования. Главной причиной отсутствия средств у предприятий является загруженность по сырью в среднем на 30-40% от проектных мощностей, что привело к резкому снижению общей массы прибыли при сохранившихся на относительно прежнем уровне постоянных и условно-постоянных издержках. Существующая система учета затрат на производство является оперативной по отношению к определению влияния на себестоимость внешних факторов, как то рыночных цен, спроса на товарную продукцию и т.п., а также внутрипроизводственных факторов формирования издержек. Детальный анализ издержек производства и определение путей их снижения следует начинать с оптимизации общего объема производства, прибыли и себестоимости, что достаточно эффективно решается в системе "директ-костинг", применяемой в зарубежном производственном учете. Не вдаваясь в подробности, следует отметить, что она позволяет предприятию получить оценки объема производства, цен на продукцию, уровня постоянных расходов и пр., с учетом требований его устойчивого финансового состояния. Бесприбыльное производство (выручка от реализации равна себестоимости) при этом выражается критической точкой объема производства. Наращивание или снижение которого будет соответственно приводить к прибыли или убытку при сложившемся уровне постоянных издержек. Очевидно, что между значением критической точки объема производства и уров- [c.55]

Реорганизация системы управления производственной деятельностью предприятия открывает принципиально новые возможности в трактовке понятий учет затрат на производство и калькулирование себестоимости продукции для отечественного производственного учета. [c.188]

В современной экономической литературе часто отождествляются понятия управленческий и производственный учет, но с этим согласиться нельзя. Исторически производственный учет является предшественником управленческого учета. Системы производственного учета ранее развивались по существу как расчетные, основной целью которых было определение затрат на производство и выручки на единицу продукции. В настоящее время к производственному учету предъявляются большие требования. [c.24]

Производственный учет сегодня призван следить за издержками производства, анализировать причины перерасхода по сравнению с предыдущими периодами, сметами или прогнозами, а также выявлять возможные резервы экономии. Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукции на предприятии. Основными разделами современного производственного учета являются [c.24]

Таким образом, только в рамках производственного учета удается рассчитать себестоимость единицы продукции, приходящуюся на нее прибыль и уровень рентабельности. [c.25]

С течением времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима менеджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет. Взаимосвязь видов учета иллюстрируется на рис. 1.2. [c.25]

Производственный учет является базой управленческого учета. Его надстроечная часть (на рисунке она заштрихована) представляет собой бюджетирование, управленческий контроль и управленческий анализ деятельности организации и ее сегментов, принятие оперативных управленческих решений, а также составление внутренней отчетности. [c.25]

А — производственный учет Б — финансовый учет [c.25]

В отношении бухгалтерского управленческого учета в специальной экономической литературе обычно встречается точка зрения, согласно которой его ведение необязательно и всецело зависит от воли руководства. С этим согласиться трудно, если вспомнить, что важнейшими слагаемыми данного учета являются производственный учет и калькулирование. Учет издержек по местам возникновения затрат необходим организации, осуществляющей различные виды деятельности, при условии, что налог на прибыль от них рассчитывается по различным налоговым ставкам. Без поставленного должным образом управленческого учета эту задачу решить нельзя. В остальном же степень развития бухгалтерского управленческого учета зависит от задач, стоящих перед организацией, от уровня профессиональной подготовки ее руководства. При этом обязательно должно выполняться условие затраты на сбор и подготовку управленческой информации должны быть ниже экономического эффекта от ее использования. [c.30]

В управленческом учете затраты группируются по носителям затрат разрезе статей калькуляции. Под носителем затрат понимаются виды про дукции (работ, услуг) предприятия, предназначенные для реализации как HI внешнем рынке, так и внутри организации. Классификация затрат по стать ям калькуляции дает ответ на вопрос на что израсходованы ресурсы и где Перечень статей затрат устанавливается организацией самостоятельно. Этс связано с тем, что организация производственного учета как элемента управленческого учета является политикой предприятия в области управления затратами, т.е. внутренней политикой. [c.32]

Так, учетная политика предприятия является своеобразным фундаментом производственного учета на предприятии, а производственный учет -важнейшим элементом управленческого учета. Правила формирования учетной политики организации определены ПБУ 1/ 983. [c.40]

В учетной политике фиксируется перечень и порядок создания резервов предстоящих расходов и платежей, учета и финансирования ремонта основных средств. Очевидно, что все эти вопросы являются прерогативой управленческого учета, так как напрямую связаны с производственным учетом и калькулированием себестоимости продукции. [c.40]

Как отмечалось выше, организация производственного учета помимо формирования счетного плана предполагает и определенную группировку издержек предприятия — в зависимости от того, что считается объектом учета затрат. При этом возможен учет издержек по видам, по местам их возникновения, по центрам ответственности и по носителям затрат. [c.75]

Предпосылкой калькулирования является учет производственных издержек (производственный учет). Он первичен по отношению к калькулированию. [c.91]

Производственный учет, будучи частью бухгалтерского учета, предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, так или иначе связанных с производственными затратами. В системе производственного учета такая информация обобщается, группируется по различным признакам и анализируется. Лишь на базе информации, подготовленной определенным образом в системе производственного учета, возможно калькулирование. Другими словами, речь идет о калькуляционном учете, обеспечивающем группировку издержек в таком аналитическом аспекте, который делает возможным процесс калькулирования. [c.91]

Между калькулированием и производственным учетом существует тесная взаимосвязь и взаимозависимость. Так, базой для расчета себестоимости единицы продукции является информация, собранная в системе производственного учета. Калькулирование себестоимости конечного продукта предопределяется системой и организацией производственного учета. С другой стороны, степень детализации производственного учета зависит от задач, стоящих перед предприятием в области калькулирования. [c.91]

Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. [c.92]

Калькулирование может осуществляться как в рамках учетной системы (упорядоченный регулярный процесс), так и по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование — более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должны поступать из системы производственного учета на регулярной основе, принимается исходя из сопоставления затрат и доходов. [c.93]

Попередельное калькулирование применяется в отраслях промышленности с комплексным использованием сырья, где производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства, например в химической, нефтеперерабатывающей, цементной, металлургической, целлюлозно-бумажной, хлопчатобумажной и других отраслях. Поскольку перечисленные производства весьма материалоемки, производственный учет организуется таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабриката, брака, отходов. [c.102]

Необходимость выявления фактического расхода материалов по отдельным деталям и операциям ставит перед бухгалтером задачи как по улучшению документооборота по движению материалов, так и по организации самого учета расходования материалов в производстве. Сложность поставленной задачи заключается в том, что только при помощи четко отлаженного производственного учета можно оперативно выявить перерасход или экономию материалов. [c.138]

Определите связь между калькулированием и производственным учетом. [c.210]

Производственный учет — основа бухгалтерского управленческого учета. Накапливает информацию об издержках производства, анализирует причины их роста в сравнении с предыдущими периодами, сметами или прогнозами, выявляет возможные резервы экономии. [c.489]

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является производственный учет, в котором накапливаются данные по затратам на производство, необходимые как в финансовом, так и в управленческом учете. Например, данные производственного учета обычно используются, чтобы помочь специалистам в установлении цен на производимую продукцию, и это - применение информации в управленческом учете. Те же данные производственного учета используются для оценки запасов при составлении баланса фирмы, а это - уже применение их для целей финансового учета. [c.6]

Производственный учет сложен, потому что имеет дело с запасами и затратами, их составными частями. [c.12]

Производственный учет в России как контроль затрат по ответственным лицам чаще всего отсутствует. [c.18]

Реальных требований к управленческому учету, предусмотренных законом, нет ни на Западе, ни в России. Значительная часть производственного учета, выполняемого в России, — это побочный продукт системы финансового учета. Сравнительной области исследования и практической деятельности, называемой на Западе управленческим учетом, в России пока нет, хотя имеются многочисленные публикации по методам оперативного учета. На Западе вы можете найти различные методы организации данных, применяемые для выполнения управленческих целей. Для многих решений данные, содержащиеся в системе бухгалтерского учета, должны объединяться с данными из внешних источников, таких, как изучение рынка и его оценка, а также некоторых внутренних источников, не отражаемых в системном бухгалтерском учете. [c.21]

Реальные стандарты отражают нормативные затраты, которые можно ожидать при данных вероятных условиях функционирования производства. Они предусматривают все ожидаемые элементы затрат, включая возможные потери, брак и отходы. Предусматриваются дополнительные расходы на оплату труда за сверхурочную работу и вынужденные простои, на брак из-за дефектности материала, на оборудование при сверхнормативном времени его установки или при использовании оборудования не тех видов, которые предусмотрены в оптимальном технологическом процессе. Реальные стандарты не базируются на теоретически совершенной производственной деятельности. Система производственного учета пытается определить и применять реальные нормативы. Это единственные нормативы, которые несут содержательную информацию для целей контроля затрат, оценки прибыльности продукции и принятия решений на базе себестоимости. Опыт тысяч западных компаний свидетельствует — этот вид стандартов является наилучшим. [c.121]

Управленческий учет должен отражать да иные не только в рамках производственного учета на основе сделок, но и развивать новые подходы, искать новую информацию, чтобы помочь предпринимательству выйти на новые резервы повышения рентабельности, принимать решения, обеспечивающее получение прибыли. [c.377]

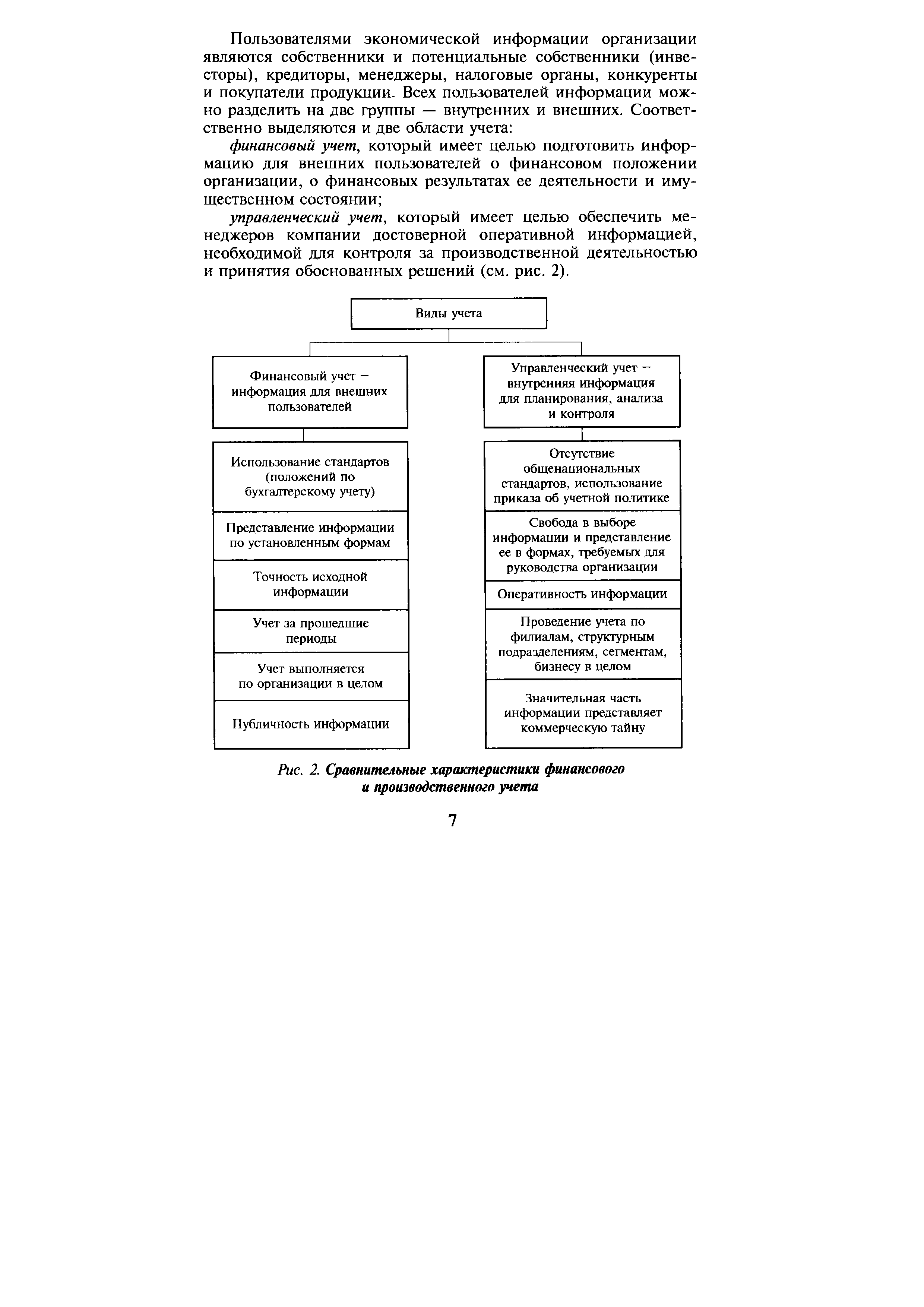

| Рис. 2. Сравнительные характеристики финансового и производственного учета |  |

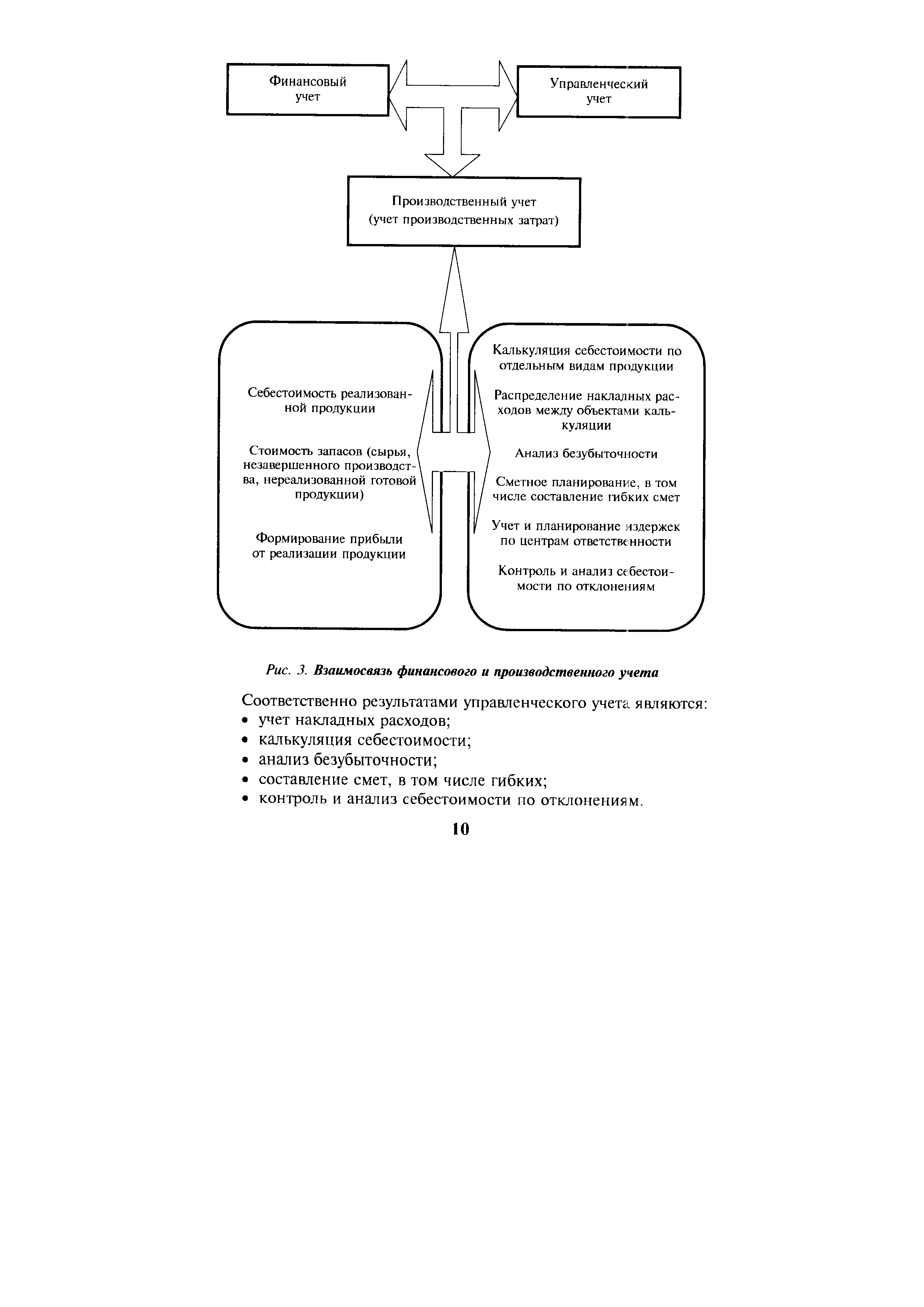

Производственный учет (учет производственных затрат) [c.10]

| Рис. 3. Взаимосвязь финансового и производственного учета |  |

Базируется информация финансового и управленческого анализа на данных производственного учета (учета производственных затрат). Сравнительные характеристики финансового и производственного учета рассмотрены в разделе I. [c.61]

Оптимизация прибыли организации в условиях рыночных отношений требует постоянной оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего (о формировании затрат на производство и себестоимости продукции). Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные калькуляции себестоимости отдельных видов продукции, на учет результатов реализации по видам изделий. [c.178]

Предлагаемая нами книга является базовым учебником по управленческому учету. На Западе понятие "учет затрат" трактуется шире, чем в отечественной литературе и практике. Оно вбирает в себя не только документирование, отражение на счетах фактически понесенных затрат и калькулирование себестоимости продукции, но и все информационное обеспечение стратегии и тактики по внутреннему управлению. Иногда называется учетом затрат иди производственным учетом. [c.5]

Изучение системы современного производственного учета позволяет расширить кругозор, уяснить роль бухгалтера и менеджера. Где соотносятся и пересекаются их функции Как учет помогает управляющим Прочитав эту книгу, вы получите ответы на эти вопросы. [c.7]

Друри К., Введение в управленческий и производственный учет . - М. Аудит, 1996. [c.107]

Друри К. Введение в управленческий учет и производственный учет Пер. с англ. - М. Аудит, ЮНИТИ, 1994. [c.469]

Основные отличия. Современный производственный учет часто называют управленческим (management a ounting), так как бухгалтер смотрит на деятельность предприятия глазами руководителя, а результаты работы менеджеров часто зависят от бухгалтерских данных. Система бухгалтерского учета - это основная информационная система предприятия. Она предназначена для формирования внутренних отчетов (1) для целей периодического планирования.контроля и оценки (2) при принятии решений в нестандартных ситуациях и выборе политики фирмы (3) для внешних отчетов акционерам, правительственным органам и другим контрагентам предприятия при принятии инвестиционных решений, контроле за правильностью исчисления налогов и др. [c.7]

Границы производственного учета. Сопоставим управленческий и производственный учет или, иначе, учет затрат. Они практически не отличимы. Управленческий учет - это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой доя управления какими-либо объектами. Синонимом является внутренний учет (internal). [c.8]

Главная цель производственного учета - калькулирование себестоимости продукции и услуг. Его информация используется менеджерами, например, для установления продажных цен, оценки запасов, исчисления прибыли. Такого рода информация поступает как к внутренним, так и к внешним пользователям. И если смотреть с этих позиций, то можно сказать, что производственный учет ( ost a ounting) - это управленческий учет плюс небольшая часть финансового учета. [c.8]

Смотреть страницы где упоминается термин Производственный учет

: [c.950] [c.42] [c.42] [c.492] [c.140]Финансы для финансовых менеджеров (2005) -- [ c.0 ]

Основы калькулирования (1987) -- [ c.43 , c.65 , c.69 , c.72 , c.74 , c.76 , c.78 , c.79 , c.94 , c.209 , c.272 ]