Процессы решения проблем связаны с тем, как организация осуществляет оценку и принимает решения относительно возможностей и опасностей, исходящих от внешней среды. Френч и Белл ставят вопрос так Относится ли она (организация) к своей внешней среде, а следовательно, к своей миссии, с позиций десятилетней давности, или же она постоянно пересматривает свою цель и методы с учетом настоящего и будущего . [c.538]

Поскольку значительная часть внереализационной прибыли и убытков не планируется, основным методом их анализа является сравнение с показателями за предшествующие периоды, а планируемые прибыли и убытки, кроме того, сопоставляются с планом. В процессе анализа внереализационных результатов надо определить причины возникновения каждой суммы прибыли и убытков, выяснить, какие меры принимались к взысканию списанной задолженности в связи с истечением сроков исковой давности, а также к конкретным виновникам возникновения таких сумм. Особенно важно установить, все ли меры были приняты предприятием к удержанию с виновников задолженности по недостачам и хищениям, списанным на конечные результаты деятельности предприятия. Необходимо также проверить правильность списания неамортизированной части стоимости основных фондов, отражаемой как внереализационные убытки. Анализ внереализационных прибылей и убытков помогает вскрыть недостатки на отдельных участках производственна-хозяйственной деятельности предприятия. Состав внереализационных прибылей и убытков за отчетный и прошлый годы характеризуется данными табл. 9.6, тыс. руб. [c.190]

По всем недостачам и излишкам, а также по потерям от дебиторской задолженности вследствие пропуска сроков исковой давности инвентаризационная комиссия обязана потребовать письменные объяснения от материально ответственных и виновных лиц. На основании этих объяснений и других материалов она принимает решение о порядке регулирования разниц между данными инвентаризации и бухгалтерского учета. Решения комиссии оформляются протоколом, в котором приводятся подробные сведения о причинах недостач и потерь и указывается, какие меры должны быть приняты по отношению к виновникам этих недостач и что должно быть сделано для улучшения хранения, использования и учета средств предприятия. Таким образом, инвентаризация не только обеспечивает реальность бухгалтерского отчета и баланса она, кроме того, направлена на сохранение социалистической собственности, на возмещение убытков и потерь от бесхозяйственности и злоупотреблений, на улучшение всей работы предприятия. Протокол инвентаризационной комиссии утверждается руководителем предприятия. [c.279]

Прибыль от реализации Штрафы, пени и неустойки, полученные 12480 22 Убытки от списания долгов за истечением сроков исковой давности Убытки от стихийных бедствий 10 32 [c.300]

В итоге Россия практически потеряла продовольственную независимость сборы зерновых упали до уровня 60-летней давности, производство мяса скатилось к 1957 г. Сокращение производства в АПК привело к резкому ухудшению питания населения. Если в 1990 г. Россия по качеству питания среднего гражданина стояла на восьмом месте в мире (75 кг мясопродуктов и 386 кг молокопродуктов), то в 1999 г. страна заняла 67-е место (41 и 199 кг на душу населения соответственно). [c.89]

Предусмотрены случаи аннулирования долга (смерть, достижение возраста 50 лет или срока давности - 25 лет с момента предоставления ссуды) [17]. [c.165]

Предприятие имеет право на получение дебиторской задолженности только до истечения срока исковой давности. Сроки исковой давности установлены от двух месяцев до трех лет с момента возникновения задолженности. Двухмесячный срок исковой давности установлен по претензиям, вытекающим из перевозки грузов железнодорожным, водным и воздушным транспортом. Претензии о качестве продукции, а также требования о взыскании штрафов, пени и неустойки должны предъявляться не позднее шестимесячного срока. По претензиям между государственными, кооперативными и общественными организациями срок исковой давности равен одному году, а если одной из сторон является гражданин — трем годам. Поэтому при анализе особое внимание следует уделять установлению времени образования дебиторской задолженности, а также рассмотрению реальности ее взыскания. > [c.359]

В состав внереализационных расходов входят 1) штрафы, пени, неустойки за нарушение условий договоров 2) возмещение причиненных организацией убытков 3) убытки прошлых лет, признанные в отчетном году 4) суммы дебиторской задолженности, по которой истек срок исковой давности 5) курсовые разницы 6) суммы уценки активов (за исключением внеоборотных активов) и пр. [c.289]

Привлечение заемных средств в оборот предприятия явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном счете приводит к выплате штрафов и ухудшению финансового положения. Поэтому is процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной за-долженности поставщикам ресурсов, персоналу предприятии по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные формы № 5 Приложение к балансу , а также данные первичного и аналитического бухгалтерского учета. [c.263]

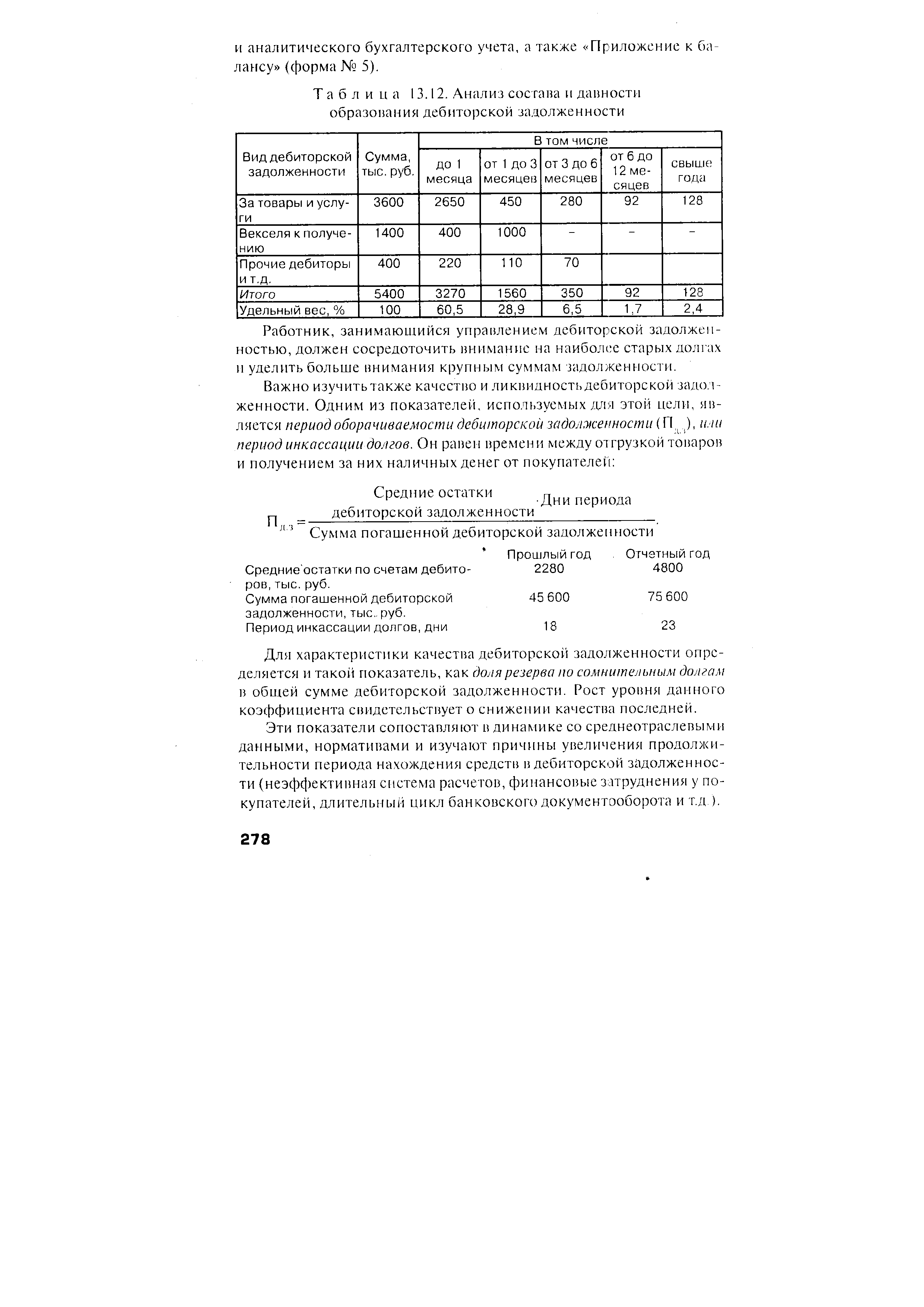

В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности (табл. 13.12). Если они есть, то необходимо срочно принять меры но их взысканию (оформление векселей, обращение в судебные органы и др.). Для анализа дебиторской задолженности кроме баланса используются материалы первичного [c.277]

| Таблица 13.12. Анализ состава и давности образования дебиторской задолженности |  |

Налоговым правонарушением признается виновно совершенное противоправное действие или бездействие налогоплательщика, налогового агента и иных лиц, за которое законом установлена ответственность. Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Срок исковой давности по налоговым правонарушениям установлен в три года. [c.529]

Кредиторская и депонентская задолженности, по которым истек срок исковой давности [c.294]

Убытки от списания дебиторской задолженности, по которой истек срок исковой давности Долги, нереальные для взыскания [c.295]

Суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности (свыше трех лет) Сумма дооценки активов (за исключением внеоборотных активов), а также активы, полученные безвозмездно (в том числе по договору дарения) Суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению [c.314]

Суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, не реальных для взыскания Сумма уценки активов (за исключением внеоборотных активов) [c.314]

Невостребованная просроченная кредиторская задолженность по истечении срока исковой давности 825,0 30,4 [c.317]

Данные табл. 9.15 свидетельствуют о том, что в операционных и внереализационных доходах наибольший удельный вес занимают доходы от операций с ценными бумагами, в частности с векселями (87,4%), от прибыли прошлых лет, выявленной в отчетном году (58,7%), и от не востребованной поставщиками кредиторской задолженности, по которой истек срок исковой давности (30,4%). [c.318]

Данные таблицы показывают, что наибольший удельный вес из двух вышеназванных видов расходов занимают операционные расходы (69,8%). В операционных расходах большую долю (66,8%) составляет уплата налога на имущество, а во внереализационных расходах — налог на пользователей автодорог (42,1%) и невозврат дебиторской задолженности по истечении срока исковой давности (31,2%), что обусловливает введение строгого финансового контроля за возвратом долгов по каждому дебитору в отдельности. [c.318]

Внереализационными расходами являются штрафы, пени, неустойки за нарушение условий договоров возмещение причиненных организацией убытков убытки прошлых лет, признанные в отчетном году суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания курсовые разницы сумма уценки активов (за исключением внеоборотных активов) прочие внереализационные расходы. [c.23]

Внереализационными доходами являются штрафы, пени, неустойки за нарушение договорных обязательств активы, полученные безвозмездно, в том числе по договору дарения поступления в возмещение причиненных организации убытков прибыль прошлых лет, выявленная в отчетном году суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности курсовые разницы сумма дооценки активов (за исключением внеоборотных активов) прочие внереализационные доходы. [c.35]

Выполнение плана прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это прибыль или убытки прошлых лет, выявленные в отчетном году прибыль от сдачи в аренду земли и основных средств полученные и выплаченные пени, штрафы и неустойки убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности убытки от стихийных бедствий доходы по акциям, облигациям, депозитам доходы и убытки от валютных операций убытки от уценки готовой продукции и материальных запасов и т.д. [c.518]

Если целью является определение сравнительной технико-экономической эффективности проектируемого электроизделия, то в качестве базы следует принимать лучшую отечественную или зарубежную технику аналогичного назначения, существующую или спроектированную. Информация об объекте исследования должна иметь срок давности не более пяти лет. [c.81]

Под внереализационными поступлениями подразумеваются невостребованная кредиторская и депонентская задолженность, срок исковой давности по которой истек поступившие суммы в погашение дебиторской задолженности, которая была ранее списана в убыток как безнадежная к получению, добровольно признанные должниками или присужденные штрафы, пени, неустойки и другие виды санкций за [c.362]

Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности [c.485]

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации, и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке, или на увеличение расходов у некоммерческой организации либо на уменьшение финансирования (фондов) у бюджетной организации. [c.110]

В законе указано, что недра могут предоставляться в пользование одновременно для геологического изучения (разведки) и добычи. В этом случае добыча может производиться как в процессе геологического изучения, так и непосредственно по его завершении (ст. 6). Здесь допущен явный промах и сделан значительный шаг назад по сравнению с законом Российской Империи и даже молодой Советской Республики. Цель статьи понятна она вызвана желанием ускорить освоение месторождений, но ошибочность такой формулировки статьи заключается в возможности в законном порядке снимать сливки с месторождения, фактически не заплатив за это, ибо запасы еще не поставлены на учет, контроль за добычей не регламентирован. Это противоречит также ст. 22, по которой предоставление недр в пользование для добычи полезных ископаемых до государственной экспертизы запасов... запрещается . Другая статья закона (ст. 12) устанавливает следующие виды лицензий поисковая, разведочная, на разработку. Сквозных лицензий, допускающих разведку и разработку, не предусмотрено, т. е. в этом вопросе закон внутренне противоречив. Такого же рода противоречие можно отметить и в других статьях, например в ст. 17, по которой пользователь недр (независимо от вида полученной лицензии — Ю. Т.) имеет право проводить все виды геологического изучения в пределах предоставленного горного отвода без дополнительных разрешений . Пользователь недр имеет преимущественное право на получение лицензии для проведения последующих стадий геологического изучения недр или разработки месторождения. Налицо противоречие с предыдущим пунктом, совсем сводящее конкурс на нет. Первооткрывательство поощряется разовым вознаграждением, но не дает никаких преимуществ на получение каких-либо лицензий, что слабо стимулирует открытие месторождений и является шагом назад по сравнению с законами полувековой давности. [c.104]

Из четырех авторов только Хабберт в основном сохраняет верность своим расчетам 6—7-летней давности Торри уточняет свои прогнозы, снижая потенциальные запасы США почти на 8 млрд. м3 Уикс, наоборот, приближается к оценкам Торри что касается Заппа (Геологическое управление МВД США), то его оптимизм возрастает вдвое. [c.27]

При анализе внереализационных результатов особое внимание следует обратить на изучение имеющихся непроизводительных расходов, вызванных бесхозяйственностью, установить причины, место и виновников их возникновения. К ним относятся убытки от списания долгов за истечением сроков исковой давности, дебиторской задолженности вследствие неплатежесгю- [c.191]

Если управление информацией и организационная динамичность играли столь важную роль уже в традиционной промышленности семидесятилетней давности, то попробуйте оценить, насколько возросла их значимость в условиях современного технологического прогресса Сегодня любой производитель автомобилей, сколь бы ни была известна его торговая марка и устойчива репутация, сталкивается с постоянно растущей конкуренцией на мировом рынке. Все автомобилестроители используют одинаковую сталь, одни и те же станки, реализуют сходные производственные процессы и несут примерно одинаковые транспортные расходы. Выделиться среди конкурентов производитель может по сумме таких факторов, как качество проектирования продуктов, эффективность использования обратной связи с потребителями для улучшения продуктов и услуг, скорость совершенствования производственных процессов, качество маркетинга продуктов и эффективность управления распространением продукции и текущими запасами. И все эти информационно-насыщенные процессы выигрывают от перехода к цифровым технологиям. [c.31]

Технология Workflow требует перестройки организационной структуры фирмы для полной компьютеризации всех элементов деятельности фирмы однако система наличных расчетов (с целью защиты от налогов, грозящих гибелью фирме) не допускает высокий уровень открытости внутренних и внешних связей фирмы для компьютерных технологий, т. е. современные компьютерные технологии не соответствуют стратегическим идеям, которые находятся на уровне 30-летней давности по сравнению с Западом. Действие данного принципа можно трактовать более широко с учетом сетевых коммуникаций. [c.108]

Внереализационные доходы и расходы - это прибыль (убытки) прошлыхлет, выявленные вотчетном году курсовые разницы по операциям в иностранной валюте полученные и выплаченные пени, штрафы и неустойки убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности убытки от стихийных бедствий и т.д. [c.219]

К простому векселю применяются положения по индоссаменту, сроку платежа, порядку платежа, иску в случае неакцепта или неплатежа, платежа в порядке посредничества, изменению формы, сроков исковой давности, авалированию, относящиеся к переводному векселю. Векселедатель по простому векселю несет такие же обязательства, как и акцептант по переводному векселю. [c.165]

С 1995 г. количество компаний, которые обслуживает РТС, значительно выросло (к 1999 г. было более 400 компаний рабочие клиентские места были расположены более чем в 30 городах России кроме того, большое количество терминалов находилось за рубежом). Росли и объемы торгов в РТС до октября 1997 г. (если в январе 1996 г. месячный объем торгов составлял 76,6 млн долл., то в июне 1997 г.— 933,8 млн долл.). Однако обстановка на фондовом рынке России с октября 1997 г. резко изменилась. Индекс РТС к июлю 1998 г. по сравнению с октябрем 1997 г. упал на 73,4%, т. е. почти вчетверо, а котировки большинства ценных бумаг снизились до уровня двухлетней давности. Ряд ценных бумаг продать в системе РТС стало практически невозможно. Приток портфельных инвестиций в экономику России, по существу, прекратился. Одна из причин заключалась в том, что за предыдущие два года в Россию через фондовый рынок было вложено, по разным оценкам, от 20 до 40 млрд долл., что во много раз превышало все то, что Россия одолжила на внешних рынках как суверенный заемщик1. [c.81]

Смотреть страницы где упоминается термин Давность

: [c.49] [c.455] [c.191] [c.191] [c.274] [c.302] [c.161] [c.254] [c.410] [c.320] [c.188]Настольная книга бухгалтера и аудитора (1998) -- [ c.77 ]