Некоторые особенности имеет система взаимного страхования. Физические и юридические лица могут страховать в обществах взаимного страхования свои имущественные интересы на взаимной основе путем объединения необходимых для этого средств. Общества взаимного страхования осуществляют страхование имущественных интересов своих членов и являются некоммерческими организациями. Страхование такими обществами имущества и имущественных интересов его членов проводится непосредственно на основании членства, если учредительными документами общества не предусмотрено заключение в этих случаях договоров страхования. [c.292]

Виды страховой деятельности личное страхование имущественное страхование страхование ответственности перестрахование. [c.310]

Дайте определения следующим ключевым понятиям экономический риск, страхование как институт финансовой защиты, основные принципы страхования, страховщик, страхователь, застрахованный, выгодоприобретатель, страховой риск, страховое событие, страховой случай, страховой интерес, страховая сумма, страховой взнос, страховой тариф, страховой взнос страховой организации, страховая выплата, страховое обеспечение, страховое возмещение, договор добровольного страхования, страховой полис, денежный оборот, обязательное страхование, добровольное страхование, объект страхования, личное страхование, имущественное страхование, страхование ответственности, брутто-премия, нетто-премия, нагрузка, рисковый взнос, рисковая (гарантийная) надбавка, накопительный (сберегательный) взнос, страховой резерв страховой организации, резерв предупредительных мероприятий, резерв незаработанных премий, резервы убытков, резерв катастроф, резерв колебаний убыточности, страховой резерв по страхованию жизни. [c.459]

Следующая группа — имущественные риски. Цель страхования имущественных рисков состоит в покрытии ущерба, причиняемого физическим и юридическим лицам стихийными бедствиями, несчастными случаями, какими-либо социальными аномалиями. Логика страхования опирается на то, что события, в результате которых человек несет потери или издержки, хотя и случайны по своей природе, обладают определенной закономерностью, поэтому необходимо организовать статистическое наблюдение за событиями, наносящими ущерб, и выявлять на его основе закономерности их проявления во времени и в пространстве. [c.393]

Ставка налога на прибыль, зачисляемого в федеральный бюджет, устанавливалась в размере 8% для 1) банков, предоставляющих не менее 50% общей суммы кредитов крестьянским (фермерским) хозяйствам, колхозам, совхозам и другим сельскохозяйственным предприятиям, производящим или перерабатывающим сельскохозяйственную продукцию, а также малым предприятиям (за исключением малых предприятий, осуществляющих снабженческо-сбытовую, торговую, закупочную и посредническую деятельность) 2) страховщиков, которыми не менее 50% страховых взносов за отчетный период получено от страхования имущественных интересов крестьянских (фермерских) хозяйств, колхозов, совхозов и других сельскохозяйственных предприятий, производящих или перерабатывающих сельскохозяйственную продукцию, а [c.327]

Страхованию риска аудиторскими фирмами препятствует ряд обстоятельств высокие тарифы страхования, неприемлемые условия страхования, отсутствие нормативной базы по аудиту для доказательства в суде факта некачественного оказания аудиторских услуг. Основная особенность страхования профессиональной ответственности — общий для всех профессий объект страхования имущественные интересы застрахованного физического лица, связанные с обязанностью последнего в порядке, установленном законодательством, возместить ущерб, причиненный третьим лицам в результате ошибки или упущения, совершенных при исполнении профессиональных обязанностей. [c.73]

В настоящее время в России применяются 5 видов страхования имущественное, личное, социальное, обязательное медицинское и страхование от несчастных случаев на производстве и профессиональных заболеваний. Расчеты [c.323]

К централизованным фондам денежных средств или централизованным финансам относятся денежные средства, поступающие в распоряжение государства как властвующего субъекта. К ним относятся прежде всего все средства, аккумулируемые в бюджетной системе государства, государственные внебюджетные фонды, государственное страхование (имущественное и личное), кредит (государственный и банковский). [c.10]

Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов предприятий (учреждений, организаций) такие звенья, как финансы предприятий, функционирующих на коммерческих началах финансы, учреждений и организаций, осуществляющих некоммерческую деятельность финансы общественных объединений. В страховой сфере, где характер деятельности субъекта предопределяет специфику объекта страхования, в качестве звеньев выступают социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков. В сфере государственных финансов - соответственно, государственный бюджет, внебюджетные фонды, государственный кредит. [c.13]

К страхованию имущественных рисков относятся следующие основные виды страхования страхование от пожара и сопутствующих рисков страхование имущества граждан сельскохозяйственное страхование страхование технических рисков страхование средств автотранспорта, железнодорожного состава страхование морских, речных и воздушных судов страхование грузов, рисков космической деятельности и другие. [c.294]

Какие виды страхования относятся к страхованию имущественных рисков [c.295]

СТРАХОВАНИЕ ИМУЩЕСТВЕННОЕ - осуществляется в форме обязательного и добровольного страхования. Обязательному страхованию подлежат указанные в законе или ином нормативном акте компетентного государственного органа виды имущества граждан, государственных предприятий, организаций. Добровольное СТРАХОВАНИЕ ИМУЩЕСТВЕННОЕ осуществляется на основе договора страхования, по которому страховая организация обязуется при наступлении указанного в нем страхового случая возместить страхователю или иному лицу, в пользу которого заключен договор, понесенный ущерб (выплатить страховое возмещение) в пределах обусловленной по договору страховой суммы. Если имущество застраховано не в полной стоимости, возмещению подлежит лишь соответствующая часть ущерба. [c.212]

Классификация страхования представляет собой систему деления страхования на отрасли, виды, формы страховых отношений. В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности. Исходя из объектов страхования различают три отрасли страхования имущественное, страхование ответственности, личное. [c.144]

Вид страхования выражает интересы страхователей, связанные с защитой конкретных объектов. Так, личное страхование включает следующие виды страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование. Имущественное страхование включает в себя страхование средств наземного транспорта, воздушного транспорта, страхование грузов, страхова- [c.144]

Основная особенность страхования профессиональной ответственности - общий для всех профессий объект страхования имущественные интересы застрахованного физического лица, связанные с обязанностью последнего возместить ущерб, причинённый третьим лицам в результате ошибок или упущений, совершённых при исполнении профессиональных обязанностей. То есть наступление страхового случая зависит не от внешних факторов - стихии, природных явлений, действий (бездействий) других лиц, а от квалификации лица, осуществляющего работу по определённой профессии. [c.95]

Активизация инвестиционного процесса сдерживается высокими рисками для инвесторов. Стимулирование инвестиционной активности в регионе представляется возможным обеспечить путем создания условий для развития страхования имущественных интересов отечественных и зарубежных инвесторов. Однако страхование, с одной стороны, улучшает показатели надежности вложений и тем самым увеличивает норму доходности, уменьшает срок окупаемости проекта, с другой стороны, увеличивает инвестиционные затраты в части уплаты страховых взносов. В результате уменьшаются соответствующие показатели эффективности инвестиционных проектов. Сдерживающим моментом в развитии страхования инвестиций от коммерческих рисков, не говоря уже о некоммерческих (политических) рисках, является также ограничение затрат на проведение страхований, включаемых в состав себестоимости. Только расширение этих границ до 3-5 % объема реализуемой продукции на федеральном уровне может создать стимулы для повышения страховой защиты инвестиций. В условиях ограниченности свободных финансовых средств на проведение страхования инвестиционные проекты могут разрабатываться с учетом фактора риска и неопределенности. Но это не гарантирует защиту вкладываемых средств. При страховании же риск вложений с уплатой страховой премии переносится на страховую компанию, инвестор освобождается от работ, связанных с оценкой рисков, повышается ликвидность застрахованных активов. [c.351]

Можно назвать большое количество российских страховых компаний, заинтересованных в страховании лизингового имущества. Действительно, лизинг позволяет им существенно расширить рамки собственного страхового бизнеса. При этом особых проблем с организацией и осуществлением страхования имущественных рисков нет. [c.169]

Страхование имущественное. ИНВЕСТИРОВАНИЕ НОВОВВЕДЕНИЙ. Финансовые ресурсы, предназначенные для инвестиций в нововведения, условно делятся на следующие направления освоение и выпуск новой продукции техническое перевооружение расширение производства реконструкция. [c.84]

Среди мер, косвенно стимулирующих развитие малого предпринимательства, следует отметить пониженную ставку отчисляемого в федеральный бюджет налога на прибыль (8%) для банков, предоставляющих не менее 50% общей суммы кредитов М.п., и для страховых организаций, которыми не менее 50% страховых взносов за отчетный период получено от страхования имущественных рисков М.п. [c.128]

СТРАХОВАНИЕ ИМУЩЕСТВЕННОЕ. В РФ отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах. Экономическое назначение С.и. — возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество, как являющееся собственностью страхователя, так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. [c.267]

Как видно, кодекс разграничивает в С.и. как две самостоятельные подотрасли страхование имущества и страхование от риска убытков при предпринимательской деятельности и выделяет в отдельную подотрасль страхование ответственности (последнее рассматривается в отдельном разделе). СТРАХОВАНИЕ ИМУЩЕСТВЕННОЕ от огня и сопутствующих рисков, противопожарное страхование. Страхование от огня — наиболее распространенный и традиционный вид С.и. в России. Традиционное страхование от огня обеспечивает возмещение ущерба, нанесенного застрахованному имуществу вследствие пожара, удара молнии, взрыва и иных причин, повлекших за собой загорание застрахованного имущества. Страховые компании возмещают убытки, которые возникли в результате непосредственного воздействия огня на застрахованное имущество, а также воздействия побочных явлений (дым, тепло, давление газа и воздуха). Возмещаются убытки, которые могут быть нанесены застрахованному имуществу в результате мер, принятых для тушения пожара (например, повреждение имущества водой, разборка строения или его частей при тушении пожара для полной ликвидации очага возгорания). Страхование от огня возмещает не любой ущерб, нанесенный имуществу вследствие воздействия огня. Страховые компании, как правило, не возмещают убытки, возникшие не в результате пожара, а от подпаливания (например, при складировании сырья, материалов, продукции и т.п. вблизи источников поддержания огня) в большинстве случаев не возмещаются также [c.268]

Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности, а также перестрахования, если предметом деятельности страховщика является исключительно перестрахование. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять. Основанием для отказа в выдаче юридическому лицу лицензии может служить несоответствие документов, прилагаемых к заявлению, требованиям законодательства РФ. Об отказе в выдаче лицензии сообщают юридическому лицу в письменной форме с указанием причин отказа. Об изменениях, внесенных в учредительные документы, страховщик обязан сообщить государственному органу по надзору за страховой деятельностью в месячный срок с момента регистрации этих изменений в установленном порядке. [c.201]

Основой финансовой устойчивости С. является наличие у них оплаченного уставного капитала, страховых резервов, а также система перестрахования. Для обеспечения выполнения принятых страховых обязательств С. в порядке и на условиях, установленных законодательством РФ, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности. Страховые резервы, образуемые С., не подлежат изъятию в федеральный и иные бюджеты. Из доходов, остающихся после уплаты налогов и поступающих в распоряжение С., они могут образовать фонды, необ- [c.394]

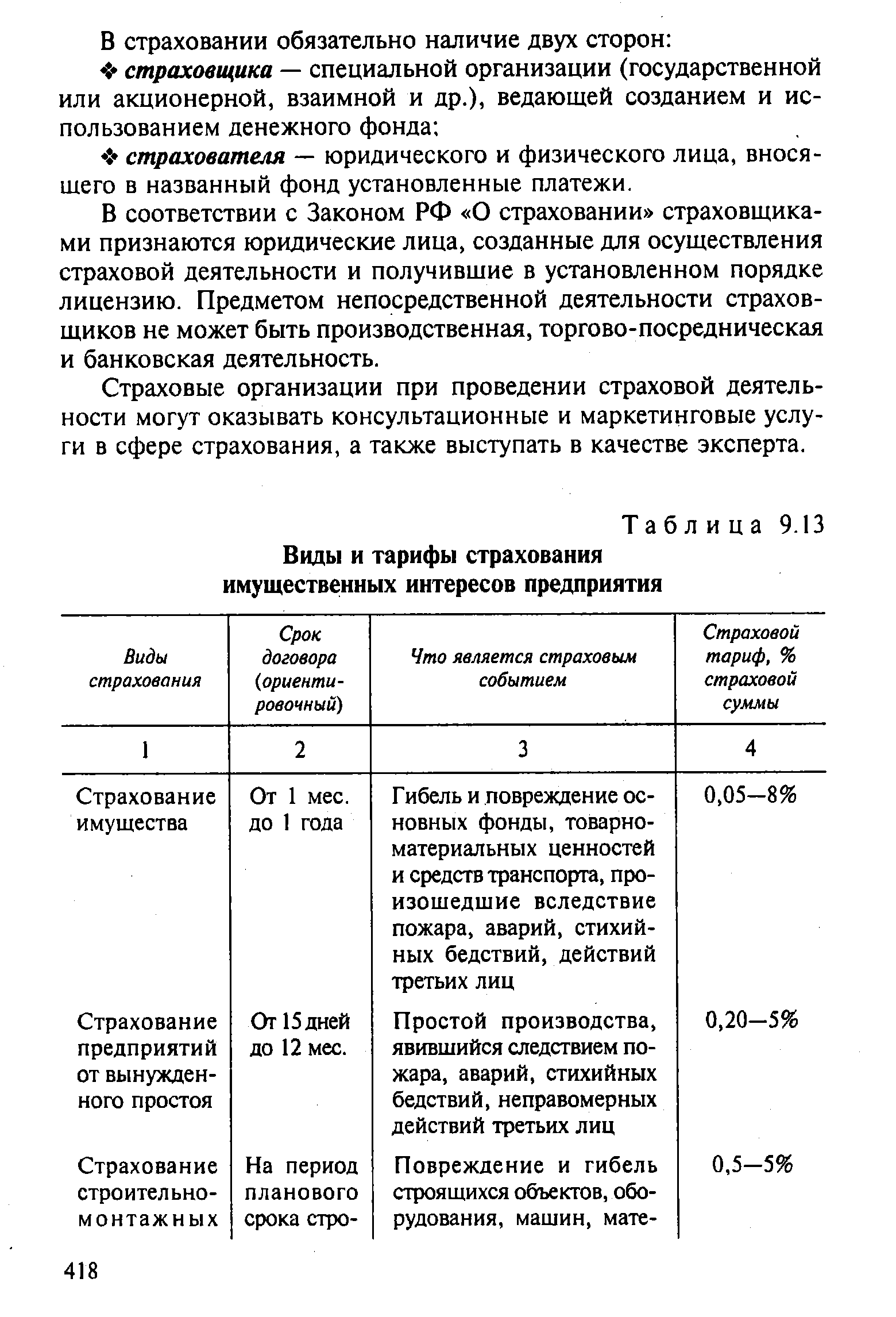

| Таблица 9.13 Виды и тарифы страхования имущественных интересов предприятия |  |

Объект страхования имущественные интересы застрахованного лица, связанные с причинением вреда его здоровью в результате несчастного случая, наступившего на производстве или в быту. [c.555]

Такую же зависимость можно построить на основании данных относительно распространенности страхования на малых предприятиях. Выше отмечалось, что чем больше предприятие, тем в меньшей степени оно воспринимается как продолжение личной собственности предпринимателя. И тем выше склонность к страхованию имущественных интересов фирмы. [c.80]

СТРАХОВАНИЕ КАСКО —страхование перевозочных средств (судов, автомобилей, самолетов, ж.-д. вагонов и т. п.). Не включает страхования имущественных интересов, связанных с перевозочными средствами (фрахта, расходов по снаряжению судна, ответственности перед третьими лицами в связи со столкновениями и т. д.). [c.388]

Страхование. Имущественное и личное страхование в КНР до 1959 г. осуществлялось Народной страховой компанией Китая, созданной в окт. 1949 г. В мае 1952 г. в целях усиления руководства и контроля за работой в области страхования Народная страховая компания Китая была передана из ведения Народного банка в систему мин-ва финансов. В 1958 г. руководство всеми видами внутреннего страхования было возложено на народные комитеты провинций, автономных областей и городов центрального подчинения. Главная контора Народной страховой компании осуществляет обязательное страхование от несчастных случаев пассажиров на транспорте и руководит всеми видами страхования за границей. В февр. 1951 г. введено обязательное страхование имущества всех государственных предприятий и организаций, а также объединений снабженческо-сбытовых кооперативов уездного звена и выше. В 1958 г. было прекращено обязательное страхование снабженческо-сбытовых кооперативов в связи с их [c.525]

Государственное страхование СССР объединяет два вида страхования — имущественное и личное. За счет фонда имущественного страхования обеспечивается возмещение убытков от стихийных бедствий, причиненных имуществу колхозов, кооперативных и общественных организаций, а также населения. С 1979 г. в соответствии с решениями июльского (1978 г.) Пленума ЦК КПСС введено государственное страхование имущества совхозов на условиях, которые действуют с 1968 г. для колхозов. [c.21]

Одной из специфических форм страхования имущественных интересов является хеджирование — система мер, позволяющих исключить или ограничить риск финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок и т.п. в будущем. Такими мерами являются валютные оговорки, форвардные операции, опционы и др. [c.304]

Страхование риска есть по существу передача определенных рисков страховой компании. Например, при реализации строительства нефтепереработывающего завода могут использоваться два основных способа страхования имущественная (страхование подрядного строительства, грузоперевозок, страхование оборудования, принадлежащего подрядчику) и страхование общей гражданской или профессиональной ответственности. [c.266]

В США государственной организацией, осуществляющей страхование имущественных интересов инвесторов от политических рисков, является учрежденная правительством США в 1969 г. Корпорация частных зарубежных инвестиций — ОПИК (OPI ). Она оказывает поддержку американским инвесторам в зарубежных странах по ряду программ, включающих перечисленные выше риски. Деятельность ОПИК охватывает американские инвестиции более чем в 140 странах мира. [c.221]

СТРАХОВАНИЕ ИМУЩЕСТВЕННОЕ (property insuran e) - вид страхования, объектом которого выступают материальные ценности (строения, транспортные средства, продукция, материалы и др,). С.и. осуществляется на случай пожаров, аварий, хищений, порчи и др. [c.232]

Величина страховых тарифов по большинству "рисковых" видов страхования (имущественному и страхованию ответственности) не превосходит 5—10руб. со 100руб. страховой суммы. По добровольному медицинскому страхованию страховые тарифы составляют величину несколько больше, в зависимости от объема страховой ответственности страховщика. Наибольшие значения имеют страховые тарифы по видам страхования, относящимся к страхованию жизни. [c.548]

Страхование профессиональной ответственности объединяет виды страхования имущественных интересов различных категорий лиц — врачей, нотариусов, риэлторов и др., которые при осуществлении профессиональной деятельности могут нанести материальный ущерб третьим лицам. [c.554]

Объект страхования имущественные интересы страхователя, связанные с его ответственностью, за вред, дричиненный третьим лицам в результате ошибки или упущения, совершенных при исполнении профессиональных обязанностей, и необходимостью, в соответствии с действующим законодательством, возместить нанесенный вред. [c.554]

Смотреть страницы где упоминается термин Страхование имущественное

: [c.71] [c.311] [c.362] [c.133] [c.109] [c.267] [c.268] [c.132] [c.109] [c.426] [c.495] [c.127]Бухгалтерский финансовый учет (2002) -- [ c.103 ]