Рассчитайте плановую общую выручку, общие затраты и операционную прибыль исходя из того, что нормативная наценка используется как часть оплаты пб аудиторскому соглашению. [c.349]

Определим величину покрытия дополнительной выручкой общей суммы прироста затрат 52 800 - 48 502 = 4 298 тыс. руб. [c.606]

Выручка (общий доход от реализации) X X [c.62]

НДС от выручки. Общее отклонение равно (-3) млн. руб. (экономия). [c.330]

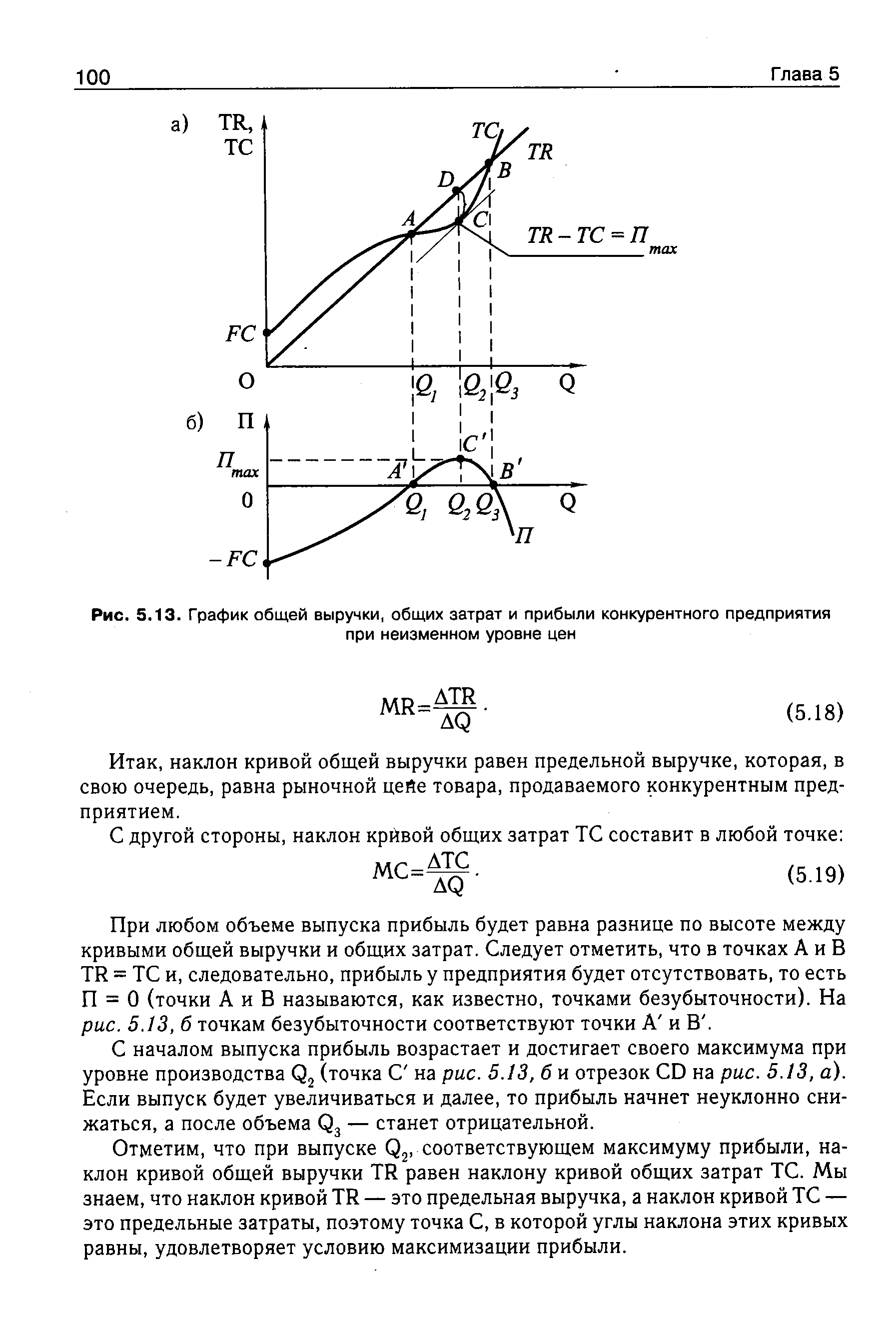

| Рис. 5.13. График общей выручки, общих затрат и прибыли конкурентного предприятия |  |

Валовая выручка - общая сумма выручки предприятия от реализации произведенных товаров и услуг, а также ранее приобретенных, но оказавшихся излишними материальных ценностей (оборудования, сырья, материалов и др.). Валовой выпуск равен всей стоимости произведенных предприятием товаров и услуг. Валовая добавленная стоимость или валовой доход предприятия равны валовому выпуску за вычетом промежуточного потребления (стоимости сырья, вспомогательных материалов, комплектующих изделий). Они равны сумме оплаты труда наемных работников, налогов на производство и валовой прибыли. Валовая прибыль - часть добавленной стоимости, которая остается у производителей после вычета расходов на оплату труда наемных работников и уплаты налогов на производство. Валовая продукция промышленности, сельского хозяйства и других отраслей и секторов - это добавленная стоимость этих отраслей плюс стоимость незавершенного производства. [c.99]

ВАЛОВАЯ ВЫРУЧКА — общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью В. в. является выручка от реализации товарной продукции. Кроме того, в В. в. включается выручка от прочей реализации, т. е. реализации продукции непромышленного характера (подсобного сельского хозяйства, платных услуг населению, транспортных услуг и др.), а также материальных ценностей (оказавшиеся излишними ранее приобретенные сырье, материалы, полуфабрикаты, машины, приборы и запасные части к ним и т. п.). В. в. определяется в фактических ценах реализации. [c.69]

Попробуем теперь с помощью известных нам концепций выручки и издержек определить условия максимизации прибыли. Очевидно, фирма стремится максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной единицы продукции увеличивает общие издержки на величину предельных издержек (Л/С), но одновременно повышает и общую выручку на величину предельной выручки (MR). Пока предельная выручка больше предельных издержек, общая прибыль повышается, и фирма увеличивает объем производства. Как только предельные издержки превышают предельную выручку, общая прибыль снижается. Следовательно, величина прибыли достигнет своего максимума при таком выпуске продукции Q, при котором Условие максимума предельная выручка (MR) - предельным издержкам (А/С). [c.69]

Валовая выручка — общая сумма выручки от реализации продукции, работ, услуг, материальных ценностей. Основная часть ее — выручка от реализации товарной продукции. [c.30]

На основании этих данных определите выручку, общие переменные расходы, удельные постоянные и переменные расходы, общую себестоимость партии товара, общую прибыль от реализации продукции и прибыль на единицу продукции. [c.144]

Общие переменные расходы определяются посредством вычитания из выручки общих постоянных расходов и полученной общей прибыли [c.144]

Класс Количество Цена, Переменные издерж- Выручка, Общие переменные Общие постоянные Прибыль за [c.95]

В Z-отчете отражаются показания контрольных регистров на начало и конец рабочего дня сумма дневной выручки общая сумма денег и чеков, возвращенных покупателям суммы скидок аннулированные чеки. Сумма дневной выручки должна совпадать с данными контрольной ленты (электронного журнала) и с суммой денег, сданных кассиром. [c.244]

СОВОКУПНАЯ ВЫРУЧКА Общая сумма, уплаченная покупателями и полученная в качестве дохода продавцами, равна площади прямоугольника под кривой спроса, Я х О. В нашем случае при цене товара 4 объем спроса равен 100, а совокупная выручка — 400. [c.118]

Совокупная выручка — общее количество денежных средств, уплаченных за товар, равна произведению цены товара и количества проданного товара. При неэластичной кривой спроса в слу- [c.131]

Общая сумма расходов, отраженная в своде затрат, должна включать не только расходы на перекачку (передачу) по магистральным трубопроводам нефти, нефтепродуктов, газа, но и затраты, связанные с расходами будущих периодов и оказанием услуг, не включаемых в выручку от реализации продукции. [c.264]

Вид косвенного налога, является разновидностью налога с оборота (см. [Н 12]). Уплачивается конечным потребителем при покупке товаров и услуг, а также на различных стадиях производства и реализации товаров. В облагаемый данным налогом оборот включается не вся выручка, а только добавленная в данном звене производства реализации стоимость. В состав добавленной стоимости входят амортизация, заработная плата с начислениями, некоторые другие текущие затраты (в том числе проценты за кредит), а также прибыль. В цену товара входит общая сумма налога, уплаченная на всех стадиях продвижения товара к конечному потребителю. Налог служит стабильным источником поступления средств в бюджет, стимулирует снижение издержек производства и обращения, а также ускорение реализации. Получил распространение в странах — членах Европейского экономического сообщества и некоторых других промышленно развитых странах (Швеция, Австрия и т.д.). Ставки этого налога в странах - членах ЕЭС существенно различаются (например, в ФРГ- 14%, в Бельгии - 19%), что затрудняет создание единого внутреннего рынка ЕЭС. В структуре налогообложения промышленно развитых стран удельный вес доходов от данного налога составляет в среднем 25% (исключением является Франция, где его доля в налоговых поступлениях существенно выше - около 40%). [c.189]

Нетто-выручка, поделенная на общее число работников. Данный показатель измеряет тенденцию развития производительности труда из года в год у работников фирмы. [c.215]

Такое предприятие образуется в результате заключения договора аренды между государственным органом и организацией арендаторов, формируемой по решению трудового коллектива. Оно действует на основании устава, утверждаемого общим собранием. При переходе на аренду предприятие обязано брать на себя выполнение госзаказа и заказов на реализацию продукции в объеме, не превышающем заказы, принятые на год его сдачи в аренду. В остальном в организации своей хозяйственной деятельности предприятие полностью самостоятельно и линейно никому не подчинено. Контроль за его деятельностью, а также бухгалтерская и статистическая отчетность ведутся в порядке, установленном для кооперативов. Доходы арендного предприятия, получаемые из выручки после возмещения материальных затрат, оплаты труда, уплаты налогов, арендной платы, страховых платежей, платежей за природные и трудовые ресурсы, поступают в полное его распоряжение. Арендное предприятие самостоятельно определяет порядок приема и увольнения работников, форму и систему оплаты труда, порядок предоставления выходных дней и отпусков. В целях дополнительной мобилизации финансовых средств арендное предприятие может брать кредиты в любом банке по выбору, выпускать срочные ценные бумаги (облигации), выступать на рынке ценных бумаг. [c.265]

Общая сумма прибыли предприятия по всем видам производственной деятельности, отражаемой в его балансе. Определяется как разность выручки от реализации продукции и издержек производства и платежей. [c.271]

Хозрасчетное производственное объединение обеспечивает реальную, более полную самостоятельность по текущим и капитальным затратам в организации финансовой деятельности. Из общей выручки от реализации продукции объединение оплачивает эксплуатационные затраты собственные и всех производственных единиц и распределяет прибыль. При распределении прибыли, во-первых, выполняются финансовые обязательства перед государством, во-вторых, обеспечивается расширенное воспроизводство и, в-третьих,, устанавливаются необходимые пропорции между накоплением и потреблением, между централизованными и децентрализованными фондами объединения и производственных единиц. [c.243]

Контрольные цифры отражают общественные потребности в продукции, производимой предприятием, а также минимальный уровень эффективности производства. Контрольные цифры включают показатель производства продукции в стоимостном выражении для заключения договоров, прибыль (хозрасчетный доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса и показатели развития социальной сферы. [c.115]

Первым показателем отчета о результатах хозяйственной деятельности фирмы Парсонс является сумма выручки, полученная ею за товары, проданные в течение года. Показатели объема продаж включают в себя три цифры валовой объем продаж, возмещения и скидки, объем продаж-нетто. Валовой объем продаж - это общая сумма, полученная с покупателей в течение года за товары, проданные им магазином Парсонс . Как и ожидалось, некоторые покупатели возвратили купленные товары, потому что обнаружили в них дефекты или просто передумали. Если покупатель получает за возвращенную вещь ее полную стоимость или полную сумму сделанного им кредитного взноса, мы называем такой обмен возмещением . Однако покупатель может решить оставить купленную вещь у себя, если магазин снизит ее цену с учетом выявленного дефекта. Такая операция именуется скидкой . Вычитая из суммы валового объема продаж сумму возмещений и скидок, мы выходим на показатель объема продаж-нетто, т.е. на сумму, которую магазин получил за год в виде выручки за проданный товар. [c.686]

Вторая модель базируется на нормативном распределении дохода, полученного после возмещения материальных затрат из общей суммы выручки. Из дохода производят расчеты с бюджетом и вышестоящим органом, выплачивают проценты за кредит. Оставшаяся часть дохода образует хозрасчетный доход [c.315]

Понятие, виды и показатели эластичности. Эластичность спроса по цене и по доходу. Перекрестная эластичность. Взаимосвязь эластичности и общей выручки. Эластичность предложения. [c.182]

Асимметричность информации может быть связана с большими издержками для собственников фирмы (заказчика) по наблюдению за поведением менеджеров фирмы (агента). Менеджеры могут быть заинтересованы в дополнительных льготах для себя или в максимизации общей выручки, несмотря на то, что держателям акций нужно максимизировать прибыль. [c.487]

Контрольные цифры включают показатель производства продукции (работ, услуг) в стоимостном выражении (расчетно) для заключения договоров, прибыль (доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса и показатели социального развития, В двенадцатой пятилетке в состав контрольных цифр можно включать также показатели производительности труда и материалоемкости продукции. [c.18]

На VII конференции арабских стран по нефти, состоявшейся в марте 1970 г. в Кувейте, отмечалось, что общая выручка от добычи, перевозки, очистки нефти и сбыта нефтепродуктов обеспечивает промышленно развитым капиталистическим странам втрое больший доход, чем тот, который получают от своей нефти страны ОПЕК. [c.167]

Сложилась парадоксальная ситуация чтобы оплатить импорт топлива, развивающиеся страны должны практически целиком отдавать выручку от экспорта всех своих сельскохозяйственных товаров, включая, помимо перечисленных выше, также сахар, какао, табак, вино и др. Но ведь, кроме топлива, эти страны ввозят значительное количество промышленных и продовольственных товаров. Не имея возможности оплачивать их наличными, страны третьего мира , являющиеся импортерами топлива, делают все новые долги. Общая сумма таких долгов превысила в 1977 г. 200 млрд. долл., из которых примерно /з возникла в связи с энергетическим кризисом. Необходимость выплаты долгов ведет к непрерывному и быст- [c.25]

Контрольные цифры их деятельности включают также валютную выручку важнейшие показатели научно-технического прогресса — народнохозяйственный экономический эффект, удельный вес принципиально новых разработок, соответствующих или превосходящих мировой уровень и выполненных на основе изобретений, открытий и т. д. общий объем НИР и ОКР и других видов работ в стоимостном выражении (расчетно) для заключения договоров. [c.252]

В — выручка от реализации имущества в руб. Повышение эффективности производства на буровом предприятии планируют на основе общих положений с учетом специфики буровых работ. [c.168]

Контрольные цифры включают показатель производства продукции (работ, услуг) в стоимостном выражении (расчетно) для заключения договоров, прибыль (доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса и показатели развития социальной сферы. [c.137]

СОЛИДАРНАЯ ОТВЕТСТВЕННОСТЬ (англ, solidarity -товарищество, взаимная выручка) - общая ответственность двух или нескольких лиц за выполнение совместно принятых солидарных обязательств. [c.312]

В некоторых производствах (преимущественно продукции широкого потребления) годная продукция может быть неоднородной — нескольких сортов. Деление годной продукции на сорта зависит от количества, видов и значений отклонений, допускаемых нормативной документацией. Так, например, стандартами на резиновую обувь предусматривается деление, продукции на три сорта. Общее качество работы при изготовлении разносортной продукции оценивается с помощью коэффициента сортности, представляющего собой отношение объема выпуска продукции в опто-ных ценах (с учетом уценки на низшие сорта)—к объему выпуска в ценах I сорта. Потери на сортности образуются за счет разницы в ценах. Следует различать плановые и сверхплановые потери на выпуске продукции пониженной сортности и увеличение выручки при выпуске продукции повышенных сортов. [c.120]

Приведенные в табл. 3 данные свидетельствуют о значительном увеличении доли развивающихся стран в общей выручке от реализации их переработанного сырья в государствах развитого капитализма за первую половину 70-х годов. Но во второй половине прошлого десятилетия данная тенденция сменилась на противоположную вплоть до начала второго скачка цен на жидкое топливо в 1979—1980 гг. Повышение дивидендов монополий, а также налоговых поступлений буржуазного государства в промежутке от первого до второго обострения энергетического кризиса вызвало опережающее подорожание вторичных энергоносителей, и особенно нефтепродуктов, в зоне развитого капитализма по сравнению с ценами на мировом рынке энергетического сырья. Об этом красноречиво свидетельствует количественный вклад следующих трех факторов в прирост средней цены нефтепродуктов на западноевропейском рынке по расчетам корпорации Ройал Датч-Шелл , которую трудно заподозрить в симпатиях к ОПЕК. [c.34]

Контрольные цифры включают показатель производства продукции, работ и услуг в стоимостном выражении (расчет но) для заключения договоров, прибыль (доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса, в том числе и глубину переработки нефти 15 период освоения нового . хозяйственного механизма и . чнвер шения перехода на полный хозяйственный расчет, самоокупае уоеть и самофинансирование можно использовать показатели производительности труда н материалоемкости. [c.49]

При оформлении арендных отношений до принятия Законодательства Союза ССР и Союзных республик об аренде и аренд иых отношений в СССР используют Общие методические положения по аренде государственного предприятия трудовым коллективом пли Временные рекомендации по применению арендного подряда на предприятиях (объединениях) и в организациях производственных отраслей народного хозяйства , одобренные совместным постановлением Госкомтруда СССР и ВЦСПС,. В соответствии с Рекомендациями хозяйственная деятельность арендного предприятия осуществляется на базе модифицированной второй формы хозяйственного расчета, основанной на распределении дохода предприятия, полученного после возмещения из выручки материальных затрат (включая амортизационные отчисления). Хозрасчетный доход (Дх) и этом случае формируется следующим образом [c.318]