| Таблица 3.1. Бухгалтерский баланс аналитическая таблица |  |

В свою очередь, на основании данных бухгалтерского баланса легко определяются итоговые значения таблиц. Что же касается определения четырех элементов, то для этого потребуется обработка бухгалтерских данных и построение аналитических финансовых балансов, хотя в принципе достаточен расчет одного из этих элементов, потому что остальные будут рассчитываться автоматически. [c.47]

Сгруппировав бухгалтерские счета в укрупненные статьи актива и капитала, построим баланс-нетто в матричной форме (табл. 2.3). Данный баланс получает название шахматного аналитического баланса (ШАБ), что отличает его от традиционного шахматного бухгалтерского баланса способом группировки исходных данных и проводимым анализом. [c.50]

Таким образом, изложенный выше механизм движения активов и капитала можно рассматривать как важнейший инструмент управления материальными и финансовыми потоками во взаимодействии с функционирующим документооборотом на предприятии, а саму матрицу движения — как аналитический документ, с помощью которого фиксируются и раскрываются хозяйственные операции. В целом такой документ может выступать в качестве приложения к бухгалтерскому балансу или пакету бухгалтерских программ. [c.57]

В результате данный способ установления границ собственного капитала является единственно возможным, в силу того, что в качестве исходной информации выступает бухгалтерский баланс. Это своего рода экспресс-анализ собственного капитала. Точное же установление составных частей собственного капитала может быть осуществлено только после формирования аналитических финансовых таблиц. [c.79]

В шахматном бухгалтерском балансе, а вместе с ним и в аналитической финансовой таблице, между активами и капиталом [c.141]

Если между самой хозяйственной операцией и способом ее отображения в бухгалтерском учете образуется смысловой разрыв, т.е. несбалансированность при наличии двойной записи, то можно ли пользоваться шахматным бухгалтерским балансом и аналитической финансовой таблицей [c.143]

Поэтому в целях углубленного анализа движения активов, собственного и заемного капитала необходимо рассмотреть обменные операции, поскольку обменные операции создают необходимое условие для устранения выявленного смыслового разрыва в шахматном бухгалтерском балансе и аналитической финансовой таблице. С их помощью восстанавливается форма и содержание хозяйственных операций и способ их отражения, при этом итоговые строки и столбцы не меняются, а меняется внутреннее содержание строк и столбцов, не теряется при этом и системность бухгалтерского учета, а стоимостная форма хозяйственных явлений приобретает новое наполнение, конкретизируется по видам и включает натурально-вещественную, денежную и расчетную. [c.144]

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. [c.312]

Для выполнения горизонтального анализа баланса сначала составляют укрупненный (аналитический) баланс. В табл. 10 представлен аналитический баланс, составленный по данным бухгалтерского баланса предприятия за 2000 г., приведенного в приложении. [c.69]

Учетно-аналитический подход является, по сути, некоторой комбинацией двух предыдущих подходов и использует модификации физической и финансовой концепций капитала. В этом случае капитал как совокупность ресурсов характеризуется одновременно с двух сторон (а) направлений его вложения (капитал как единая самостоятельная субстанция не существует и всегда облекается в некоторую физическую форму) и (б) источников происхождения (откуда получен капитал, чей он). Соответственно выделяют две взаимосвязанные разновидности капитала активный и пассивный капиталы. Активный капитал—это производственные мощности хозяйствующего субъекта, формально представленные в активе его бухгалтерского баланса в виде двух блоков — основного и оборотного капиталов (см. рис. 15.1). Пассивный капитал —это долгосрочные источники средств, за счет которых сформированы активы субъекта они подразделяются на собственный и заемный капиталы (см. рис. 15.2). [c.384]

В соответствии с учетно-аналитическим подходом величина капитала исчисляется как сумма итогов раздела III Капитал и резервы и IV Долгосрочные обязательства бухгалтерского баланса. [c.386]

В экономической литературе по финансовому анализу встречаются рекомендации для оценки кредитоспособности заемщика рассчитывать довольно узкий круг финансовых коэффициентов ликвидности активов, платежеспособности, рентабельности и др. Между тем действующая в настоящее время в России бухгалтерская отчетность обладает огромными аналитическими возможностями, и даже некоторые ее абсолютные количественные данные свидетельствуют о некредитоспособности заемщика. Это означает, что грамотное чтение Бухгалтерского баланса. Приложения к бухгалтерскому балансу и Отчета о прибылях и убытках позволяет обнаружить признаки неблагополучного финансового положения организации. Назовем некоторые из них [c.360]

Для проведения анализа изменений основных финансовых показателей рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса. [c.291]

Основными источниками информации для анализа состояния финансов предприятия, формирования и размещения его капитала служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, о наличии и движении основных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [c.247]

В шахматном бухгалтерском балансе, а вместе с ним и в шахматном аналитическом балансе, между активами и капиталом постоянно сохраняется зависимость, регулируемая наличием одних и тех же элементов. В общем виде зга зависимость отражается с помощью укрупненной матрицы движения активов, собственного и заемного капитала (см. табл. 5.1). [c.162]

В таблицах 3.2.1 и 3.2.2 приводятся схемы структурирования актива и пассива бухгалтерского баланса по форме отчетности №1, которые положены в основу аналитических расчетов для экспресс-анализа и развернутого финансово-экономического анализа. [c.247]

Оборотные ведомости по аналитическим счетам Бухгалтерский баланс и другие формы отчетности Оборотная ведомость по синтетическим счетам [c.180]

Децентрализация учета состоит в том, что в отдельных структурных подразделениях организации не только оформляются первичные документы, но и,ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты. [c.201]

Согласно законодательным документам, все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями), составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги. Ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде дебетовое сальдо по субсчетам представлено в активе, а кредитовое - в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода. [c.74]

Собственный капитал в инвестиционном (аналитическом) балансе равен сумме итога раздела IV пассива бухгалтерского баланса, фондов потребления, резервов предстоящих расходов и платежей минус убытки, минус расчеты с учредителями, проходящие по активу. [c.286]

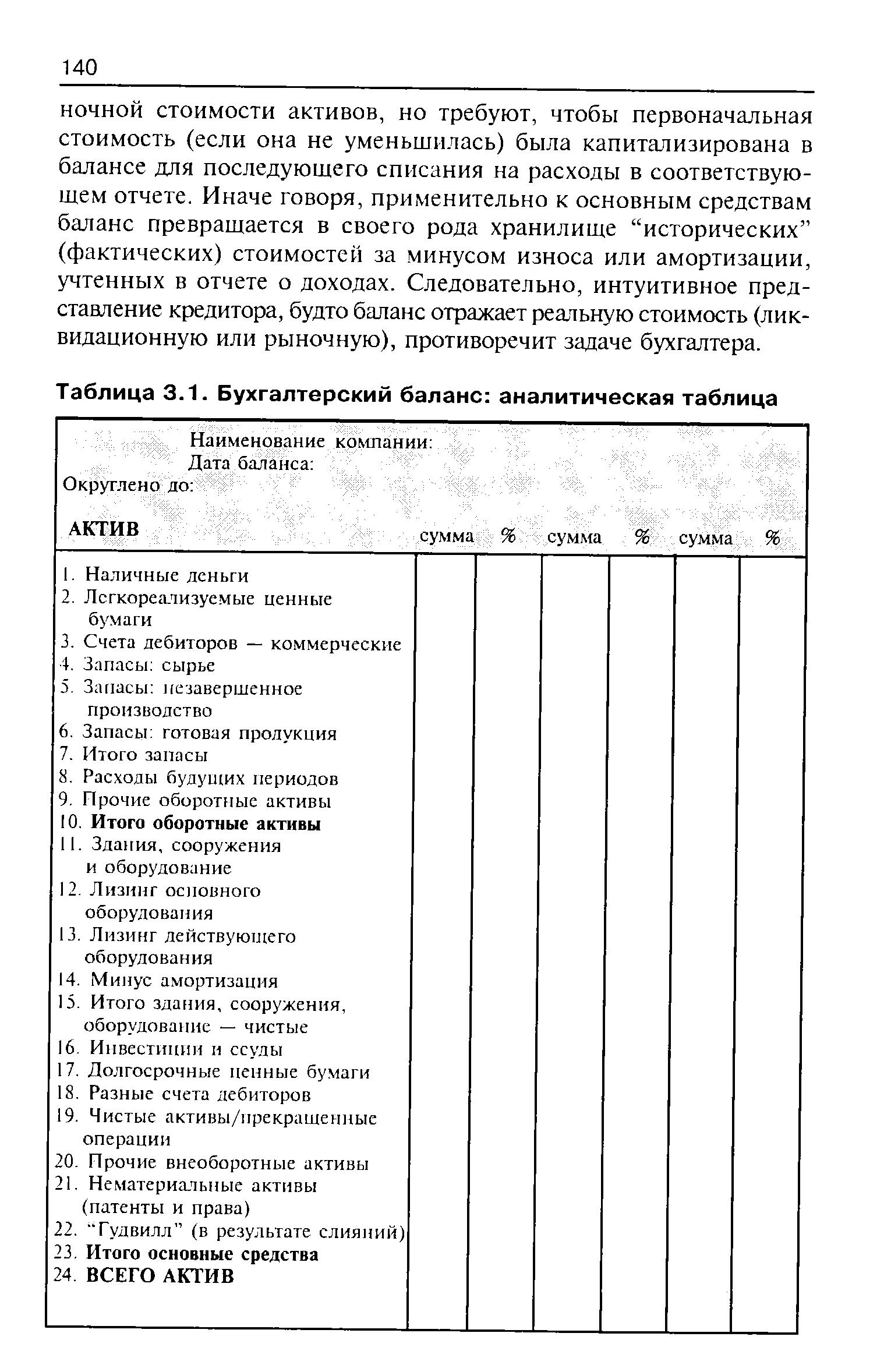

В Приложении приведена аналитическая форма для бухгалтерского баланса, рекомендуемая американскими банковскими аналитиками. Она приведена, во-первых, потому что очень сильно отличается от того, что можно видеть в российских формах балансовой отчетности, и, во-вторых, потому, что американские аналитики действуют успешнее европейских, использующих системы учета и отчетности, более близкие к российским. [c.150]

Равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т. д. [c.15]

В случае создания в установленном порядке резервов сомнительных долгов (счет 63) по расчетам дебиторская задолженность, по которой созданы резервы, в годовом бухгалтерском балансе уменьшается на сумму этих резервов. Заполняются по данным аналитического учета по счетам 62, 63, 76. [c.100]

Весьма важен вопрос о субъекте анализа. В течение многих лет в отечественной учетно-аналитической практике была достаточно широко распространена концепция, согласно которой аналитик — это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Вероятно, такой подход был оправдан, поскольку линейные руководители были существенно ограничены в проведении многовариантных аналитических расчетов временным параметром и имевшимися в их распоряжении техническими счетными средствами (точнее отсутствием таковых). Именно поэтому возникала необходимость в специальном аналитическом персонале, своего рода толмачах отчетных форм. Следствие такого положения — полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и глубинный смысл приводимых в них показателей. Нередко руководитель коммерческой организации подписывает основную отчетную форму — бухгалтерский баланс, практически не понимая его содержания. Процесс подготовки аналитических документов в условиях связи линейный руководитель — аналитик также имеет существенные недостатки. Выделим два из них, на наш взгляд, основных. [c.215]

С позиции аналитика происшедшие изменения не могут быть оценены однозначно. С одной стороны, практически любое количественное сокращение набора статей всегда связано с потерей некоторой информации с другой стороны, определенная унификация отчетности, ее упорядочение в плане устранения отраслевой специфики имеют и положительный момент, состоящий в том, что такая отчетность в большей степени соответствует идее диверсификации деятельности коммерческих организаций и в некотором смысле легче для понимания неспециалистами, работающими в различных отраслях. Несмотря на существенное сокращение состава отчетных форм и включенных в них статей, бухгалтерская отчетность все же имеет весьма значительные аналитические возможности. Важно также подчеркнуть, что изменение правил составления отчетности — существенный шаг в рамках международной гармонизации бухгалтерского учета. Поскольку начиная с 1992 г. бухгалтерские балансы уже в значительной степени соответствуют общепризнанной международной практике учета и отчетности, появилась прекрасная возможность внедрить в практику учетно-аналитической работы отечественных бухгалтеров наиболее распространенные методы финансового анализа, используемые в экономически развитых странах. [c.221]

Степень реализации аналитических возможностей финансовой отчетности, в частности центральной ее формы — бухгалтерского баланса, в значительной степени зависит также от профессиональных и личностных качеств аналитика. [c.221]

Ограничения в балансе. Бухгалтерскому балансу свойственны и естественные ограничения, знание которых необходимо для оценки его реальных аналитических возможностей. Укажем некоторые, наиболее существенные из них. [c.228]

Выше отмечалось, что бухгалтерский баланс имеет некоторые ограничения, влияющие на его аналитичность. Поэтому баланс подвергают различным преобразованиям и строят на его основе ряд аналитических балансов. Существуют различные их виды, наиболее распространенными являются баланс-нетто, шахматный оборотный баланс, средний баланс, свернутый (уплотненный) баланс. [c.237]

Вопрос о том, в какой форме — брутто или нетто — представлять баланс в годовом отчете, неоднократно обсуждался как отечественными, так и зарубежными специалистами. Например, в Германии специальный закон 1959 г. санкционировал брутто-принцип , запрещавший взаимное сальдирование доходов и расходов. Баланс-нетто считался составленным с нарушением закона [Соколов, 1991, с. 89]. В настоящее время в мировой учетно-аналитической практике более распространено составление баланса-нетто. Вместе с тем при анализе считается целесообразным приводить основные контрарные статьи в балансе в виде дополнительной информации, не включая их в валюту баланса. Именно по этой схеме составляются бухгалтерские балансы в экономически развитых странах. [c.238]

Основные результаты экспресс-анализа бухгалтерского баланса и сопутствующей отчетности можно оформлять по-разному—в виде совокупности показателей, краткого текстового отчета, серии аналитических таблиц. Для руководителя одним из наиболее приемлемых вариантов является система контролируемых показателей. В этом случае строятся две таблицы, содержащие [c.254]

Результативность финансового анализа но многом зависит от организации и совершенства его информационной базы. Основными источниками информации для анаяи ш финансового состоянии предприятия служат отчетный бухгалтерский баланс (форма № Г), отчеты о прибылях и убытках (форма № 2), движении капитала (форма № 3), о движении денежных средств (форма № 4), приложение к балансу (форма № 5) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [c.245]

Расчет этих финансовых коэффициентов возможен и в автоматическом режиме с помощью использования современных компьютерных аналитических программ таких фирм, как Про-Инвест Информационные технологии и ИНЭК . Следует подчеркнуть, что аналитическая компьютерная программа Audit Expert компании Про-Инвест Информационные технологии — это программа, предназначенная для комплексного анализа финансового состояния организации (предприятия), позволяющая проводить корректировку показателей актива и пассива бухгалтерского баланса, что особенно актуально в условиях инфляционной экономики. Такая корректировка позволяет дать достоверную оценку показателей финансовой отчетности, корректно провести анализ динамики показателей, основываясь на сопоставимых стоимостных оценках, определить величину инфляционной прибыли (убытка) согласно МСФО № 15 Информация, отражающая влияние изменения цен и МСФО N° 29 Финансовая отчетность в условиях гиперинфляции . [c.428]

Чтобы иметь всю необходимую информацию для построения какого-либо блока БЭО и тем более для БЭО в полном объеме, необходимо использовать шахматный" оборотно-сальдовый бухгалтерский баланс и, кроме того, сделать определенные досчеты, по типу тех, которые были сделаны для заполнения таблицы 3.2. Эти досчеты являются производными от уравнений бухгалтерского учета. Шахматный бухгалтерский баланс с включением всех необходимых досчетов превращается в шахматно-анали-тический баланс. Баланс экономического оборота — это следующий баланс, уже полностью переведенный с бухгалтерского языка на экономический, в то время как шахматный аналитический баланс еще используют двойную бухгалтерскую запись. Проанализируем отличие блока оборотных нефинансовых активов (ANO) в бухгалтерской записи и в форме экономического баланса. [c.120]

Поскольку БЭО и его блоки составляются на основе бухгалтерского баланса, то необходимость в двойной записи (в контроле) отпадает — все потоки, сальдо, остатки и приросты уже сбалансированы. Теперь есть возможность делать только аналитические расчеты, в рамках достигнутого баланса, преобразуя его. [c.123]

Развертывание отчетов представляет собой приведение отчетов в форму, принятую для проведения анализа конкретной организацией, органом или аналитиком, а также, по возможности, получение дополнительных данных. В сущности, развертывание отчетности — это процесс, с помощью которого информация из финансовых отчетов переносится в аналитические таблицы1. Аналитики используют различные формы аналитические таблиц для составления отчетов о прибылях и убытках, бухгалтерских балансов и отчетов о движении денежных средств. Использование таких таблиц позволяет аналитику проследить динамику данных за ряд лет, выявить тенденции, провести сопоставления. [c.150]

Информация о СПОД и УФХД, подлежащая отражению в бухгалтерской отчетности путем раскрытия, сообщается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не ведутся. [c.183]

В аналитическом плане весьма интересны взаимосвязи балансовых статей. Бухгалтерский баланс как отчетная форма представляет собой характеристику хозяйственных средств коммерческой организации в двух аспектах — по составу и источникам возникновения. Поэтому статьи актива и пассива баланса взаимосвязаны. Корреспонденция балансовых статей по схеме вид актива — соответствующий источник покрытия в пассиве особенно наглядно проявлялась в отчетности советского периода. Достаточно жесткая регламентация формирования и использования различных источников средств, а таюке значительная детализация баланса позволяли устанавливать и контролировать многие аналитические взаимосвязи на уровне разделов, групп статей и отдельных статей баланса. Изменения, связанные, в частности, с усилением экономической самостоятельности коммерческих организаций, а также с изменением порядка подготовки отчетности, привели к тому, что установление аналитических взаимосвязей на уровне балансовых статей сейчас затруднено. В действующей отчетности каждая статья актива баланса по большей части имеет несколько источников покрытия, причем не всегда удается установить долю каждого источника покрытия для конкретного вида активов. [c.226]