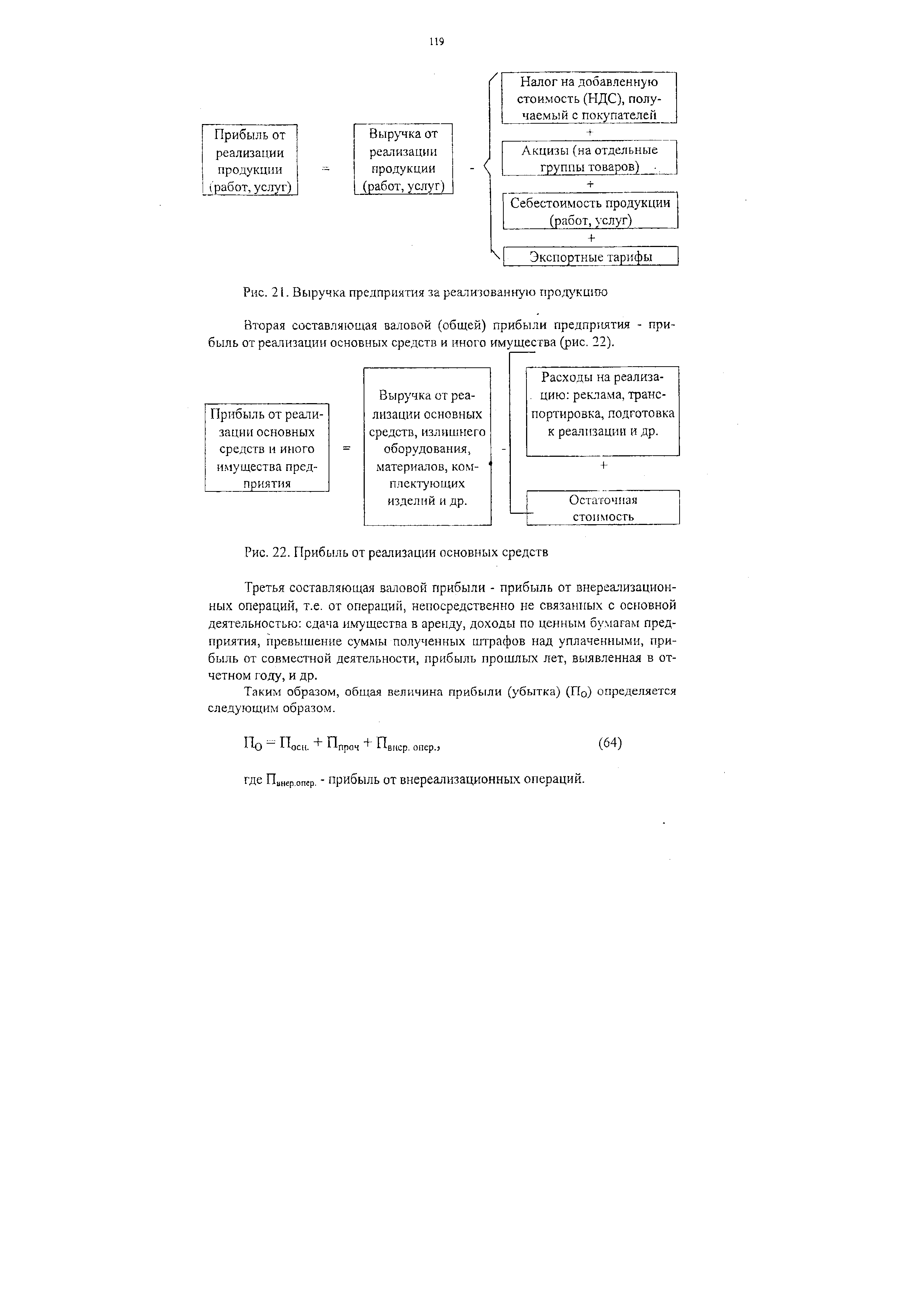

Прибыль от реализации основных средств и иного имущества пред- [c.119]

Выручка от реализации основных средств, излишнего [c.119]

| Рис. 22. Прибыль от реализации основных средств |  |

Методология учета основных средств определена международным стандартом финансовой отчетности (МСФО) 16 Основные средства . Согласно п.56 этого стандарта финансовый результат от выбытия или реализации основного средства определяется как разница между чистыми поступлениями и балансовой стоимостью объекта за вычетом суммы накопленной амортизации и накопленного убытка от обесценения. Согласно п.39 стандарта положительный результат переоценки основного средства, учтенный в разделе капитала, может списываться на счета нераспределенной прибыли при реализации этого результата. При этом сумма реализованного положительного результата может быть определена в виде разности между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Списываемая сумма не отражается в отчете о прибылях и убытках. [c.136]

Величина прибыли (убытка) от реализации основных средств и прочих материальных активов зависит от количества проданного имущества, его балансовой стоимости и цены реализации. При этом нужно учитывать не только прямой финансовый результат, но и эффект от ускорения оборачиваемости капитала, методика определения которого будет рассмотрена в гл. 13. [c.219]

К поступлениям от инвестиционной деятельности относятся выручка от реализации основных средств и иного имущества, полученные дивиденды и проценты к расходу — приобретение машин, оборудования, транспортных средств, нематериальных активов, оплата долевого участия в строительстве, приобретение долгосрочных ценных бумаг, долгосрочные финансовые вложения, выплата дивидендов и процентов. [c.213]

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) основных средств и иного имущества, имеющего долгосрочное использование, поступлением дивидендов, процентов. [c.331]

Поступления от реализации основных средств Ф. № 2 и аналитические данные к сч.47 [c.339]

Операционные доходы Прибыль от реализации основных средств Прибыль от реализации прочего имущества предприятия Доходы от списания основных средств с баланса по причине морального износа Доходы от сдачи имущества в аренду Суммы компенсации затрат на содержание законсервированных производственных мощностей и объектов, по аннулированным производственным заказам (договорам), прекращенному производству, не давшему продукцию Другие операционные расходы [c.293]

Убытки от реализации основных средств [c.294]

Прибыль от реализации основных средств 31,4 6,3 [c.317]

Для проведения расчетов необходимо воспользоваться данными оборотной ведомости по счетам бухгалтерского учета, а также отдельными аналитическими записями. Например, если необходимо произвести корректировку прибыли в связи с изменением стоимости основных средств за анализируемый период, то данную величину можно определить, воспользовавшись бухгалтерскими записями по дебету балансового сч. 01, из которых следует выбрать лишь те, которые связаны с приобретением основных средств за плату. Соответственно из записей по кредиту сч. 01 следует выбрать величины, связанные с продажей основных средств за деньги (т.е. суммы денежных средств, полученные от реализации основных средств). Корректировочная величина, связанная с изменением стоимости основных средств, будет равна разности между принятыми в расчет дебетовыми и кредитовыми оборотами по сч. 01. На эту сумму следует скорректировать показатель чистой прибыли организации за анализируемый период. [c.393]

Для малых предприятий, имевших льготы по налогу на прибыль в соответствии с налоговым законодательством, действовавшим до 1 января 1996 г., эти льготы сохраняются до истечения четырехлетнего срока со дня их государственной регистрации при соблюдении установленных ранее условий. При определении доли выручки от реализации по видам деятельности, подлежащим льготному налогообложению, в общем объеме реализации по многопрофильным предприятиям принимается во внимание только выручка от реализации продукции (работ, услуг) без учета выручки от реализации основных средств и других активов предприятия, а также внереализационных доходов. [c.377]

При определении прибыли от реализации основных средств и иного имущества строительной организации учитывается разница (превышение) между продажной ценой без налога на добавленную стоимость и других вычетов, предусмотренных законодательством Российской Федерации, и первоначальной (восстановительной) или остаточной стоимостью этих средств и имущества, увеличенной на индекс инфляции в установленном порядке. При этом остаточная стоимость имущества применяется к основным средствам, нематериальным активам и малоценным и быстроизнашивающимся предметам. [c.401]

Обороты по реализации материалов и запасов, продажа валюты Обороты по реализации основных средств, нематериальных активов, незавершенного строительства, долгосрочных финансовых вложений Обороты по реализации краткосрочных ценных бумаг и других финансовых вложений, носящих краткосрочный характер [c.477]

Когда осуществляется долгосрочная аренда объектов основных средств с последующим их выкупом арендатором, она рассматривается как рассрочка платежа. В этом случае право собственности переходит к арендатору (покупателю), поэтому арендодатель (продавец) передачу объекта основных средств отражает корреспонденцией с использованием счета реализации основных средств [c.68]

По мере истечения срока аренды лизинговое имущество в зависимости от условий договора подлежит возврату либо переходит в собственность арендатора. В первом случае выбытие такого имущества отражается как реализация с использованием счета 47 Реализация... основных средств во втором — имущество переводится в состав собственных основных средств (01/1 — 01/2) с одновременным однотипным отражением износа (02/2 — 02/1). Если же лизинговое имущество приобретается для изготовления льготируемой продукции (освобожденной от уплаты НДС), корреспонденция счетов на оприходование такого оборудования в основном сохраняется. Разница заключается только в том, что сумма налога на добавленную стоимость полностью включается в первоначальную стоимость имущества. [c.76]

Реализация основных средств юридическим лицам фиксируется с использованием счета 4-7 Реализация и прочее выбытие основных средств . По дебету этого счета отражают первоначальную стоимость реализуемого объекта (кредит счета 01), расходы по демонтажу, другие издержки, связанные с продажей средств труда (кредит счетов 23, 70, 68, 69, 71, 60, 76), и начисленную сумму налога на добавленную стоимость (кредит счета 68). На кредите счета 47 Реализация и прочее выбытие основных средств записывается сумма предъявленного для оплаты счета, включая налог на добавленную стоимость (дебет счета 62, 76/3), и величина начисленного износа на реализуемый объект (дебет счета 02/1). [c.93]

Реализуя основные средства по ценам, не превышающим остаточной стоимости объекта, организация обязана определить его рыночную стоимость (облагаемый оборот), от которой определяется величина налога на добавленную стоимость. Результаты от реализации основных средств списывают на счет Прибыли и убытки (47 — 80/2 = прибыль 80/2 — 47 = убыток). [c.93]

Особенности в отражении реализации и финансовых результатов имеются при продаже основных средств непроизводственного назначения. Реализуя основные средства непроизводственной сферы (ранее приобретенные с уплатой НДС), организация не включает в цену продажи налог на добавленную стоимость, если цена продажи не превышает цены приобретения. В том случае, когда цена продажи выше цены приобретения объекта, налог на добавленную стоимость начисляется базой начисления служит сумма превышения стоимости продажи объекта. Выявленный результат от реализации основных средств, относящихся к непроизводственной сфере, списывают на фонд социальной сферы (47 — 88/4 = доход 88/4 — 47 = убыток). [c.93]

Реализация основных средств физическим лицам должна оформляться договором купли-продажи с учетом рыночных цен, которые устанавливаются в присутствии специалистов страховой компании, комиссионного магазина, товарной биржи, территориального органа, курирующего ценообразование, регионального отдела Российского общества оценщиков. В том случае, когда физическому лицу продаются основные средства по цене ниже их рыночной оценки, разница между рыночной и фактической ценой облагается подоходным налогом. Подоходным налогом стоимость объекта облагается и тогда, когда он передается физическому лицу безвозмездно. [c.94]

Объект обложения налогом на прибыль — валовая прибыль юридического лица, к которой относятся прибыль от реализации продукции (работ, услуг), основных средств, иного имущества организации, доходы от внереализационных операций, уменьшенные на сумму потерь по этим операциям. Налогооблагаемая база валовой прибыли увеличивается на индекс инфляции при реализации основных средств. В то же время налогооблагаемая прибыль уменьшается на величину льгот, предусмотренных Инструкцией ГНС № 4 (разд. IV) и Указом Президента РФ от 22.12.93 г. № 2270 О некоторых изменениях в налогообложении и во взаимоотношениях с бюджетом различных уровней . [c.405]

Прибыль или убыток — это конечный финансовый результат работы юридического лица за отчетный период. Его слагаемые прибыль (убыток) от реализации готовой продукции, товаров, выполненных работ, предоставленных услуг прибыль (убыток) от реализации основных средств прибыль (убыток) от реализации материалов, МБП прибыль (убыток) по внереализационным операциям. [c.444]

Доходы и расходы от реализации основных средств и прочих активов, отражаемые в учете по счетам 47 и 48, в Отчете о прибылях и убытках показываются в строках, 090 и 100. [c.511]

Реализация основных средств и прочего имущества, ценных бумаг, нематериальных активов, доходы от сдачи имущества в аренду и расходы, связанные с этой арендой (если этот вид деятельности не единственный) отражаются в строке 090 Прочие операционные доходы и строке 100 Прочие операционные расходы как самостоятельные обороты. Кроме того, в строке 100 отражается списание основных средств по причине морального износа с включением расходов по выбытию. [c.512]

Значительное влияние на веч и ч пну валовой и чистой прибыли оказывают финансовые результаты от прочей реализации. Анализ финансовых результатов от прочей реализации (основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения правильности оценки реализуемого имущества, определения затрат на реализацию и сопоставления их с доходами от возможной реализации. [c.379]

Строка 040 Выручка от реализации основных средств и иного имущества . При заполнении строки выделяют выручку от текущей деятельности, от инвестиционной деятельности, от финансовой деятельности. [c.229]

Графа 5 (выручка от инвестиционной деятельности) — используют данные о продаже внеоборотных активов. Обороты по реализации основных средств отражаются по кредиту счета 47 Реализация и прочее выбытие основных средств и дебету счета 62 Расчеты с покупателями и заказчиками , а обороты по поступлению денежных средств — по дебету счетов 50 Касса , 51 Расчетный счет , 52 Валютные средства и кредиту счета 62 Расчеты с покупателями и заказчиками . [c.229]

Для примера можно привести следующие операции реализацию основных средств реализацию прочих материалов, сырья, МБП сдачу имущества в аренду и т.д. [c.288]

К прочим операционным доходам относятся, например, прибыль от совместной деятельности, вознаграждение за переданное в общее владение или пользование имущество, прибыль от реализации основных средств и пр. [c.61]

По статье Прочие операционные расходы показывают расходы, связанные с реализацией основных средств и других активов, содержанием законсервированных предприятий, аннулированием производственных заказов, прекращением производства и др. [c.61]

Кроме того, прибыль от реализации основных средств, показанная материнской компанией, на сумму 30 тыс. руб. [90 - (100 -40)], с точки зрения группы, не существует. [c.214]

Элиминирование прибылей от реализации основных средств компании М 30 [c.215]

Эти элиминирующие записи ни в коем случае не меняют учетных записей и отчетности каждой компании, в которых показаны нереализованная прибыль от реализации основных средств и завышенная ежегодная амортизация, что потребует ежегодных последующих корректировок. [c.215]

Коэффициент полной ликвидности (f 10) характеризует сбалансированность активной и пассивной политики банка в среднесрочной перспективе согласно срокам, на которые они были размещены. Ликвидные активы равны сумме высоколиквидных и краткосрочных активов. Основные средства исключаются из расчета ликвидных активов, потому что банк приступает к их реализации, как правило, при угрозе банкротства. Кроме того, как показывает российская практика, реализация основных средств очень затруднена, а иногда и невозможна из-за отсутствия спроса. Резервы, направляемые в ЦБ РФ, могут быть возвращены банку лишь по факту снижения объема обязательств и в сроки, установленные для регулирования ФОРа, т.е. пока банк не расплатится по своим обязательствам, средства из ЦБ РФ к нему не поступят. [c.319]

Финансовый результат от прочей реализации (субсч. 80-2) включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальных активов, ценных бумаг и др., отражаемых обычно на сч. 47 и 48. Проверка осуществляется аудитором по данным, отраженным на сч. 47, 48, 80-2. Устанавливается правильность отнесения и списания сумм, отражения НДС и др.. [c.638]

Значительная часть операционных доходов связана с реализацией основных средств и иных активов. Для планирования объемов их реализации испол ьзуют планы реструктуризации предприятия, данные отдела капитального Tpov-тельства и службы материально-технического снабжения, перечень видов оборудования, материалов и иных активов, намеченных к реализации, а также информацию о возможной цене их реализации. Существенной статьей операционных доходов на большинстве предприятий выступает арендная плата, уровень которой определяется договором аренды. Весомую роль в формировании доходов фирмы играют поступления, связанные с участием в уставных капиталах других организаций, а для предприятий, осуществляющих экспортно-импортные операции, — курсовые разницы. [c.78]

Смотреть страницы где упоминается термин Реализация основных средств

: [c.368] [c.334] [c.336] [c.336] [c.339] [c.71] [c.586] [c.77] [c.73] [c.211] [c.84]Справочное пособие по бухгалтерскому учету в промышленном предприятии (1972) -- [ c.77 ]