В конечном счете, если Юрий и Сергей расширяют производство и ищут дополнительные средства, им понадобятся финансовые отчеты, подтвержденные аудитором. Эти отчеты должны быть составлены на базе общепринятых принципов бухгалтерского учета. Одним из таких принципов является бухгалтерский учет доходов и издержек в момент завершения операций. Финансовые отчеты такого типа лучше всего составлять на базе системы двойной бухгалтерской записи. [c.36]

Свобода выбора (основные положения) Обязательное следование общепринятым принципам бухгалтерского учета Нет норм и ограничений [c.19]

До промышленной революции общепринятых принципов бухгалтерского учета фактически не существовало. В какой степени можно говорить об их существовании к 1900 г. [c.40]

Общепринятые принципы бухгалтерского учета [c.209]

Список источников настолько широк, что общепринятыми принципами бухгалтерского учета может считаться практически все что угодно. Такая ситуация характерна для всех стран, использующих англо-американские модели учета. [c.210]

Кредиторская задолженность — это экономические обязательства предприятия, признаваемые и оцениваемые (измеряемые) в соответствии с общепринятыми принципами бухгалтерского учета в состав кредиторской задолженности входят также отдельные виды отсроченных кредитов, которые не являются обязательствами, но признаются и оцениваются (измеряются) в соответствии с общепринятыми принципами бухгалтерского учета [1, 132]. [c.297]

В данной главе рассмотрены вопросы определения и признания кредиторской задолженности. Приведен ряд определений, от циклических, или тавтологических, — кредиторская задолженность есть то, что признается кредиторской задолженностью общепринятыми принципами бухгалтерского учета, — до более проработанных, нормативно-дедуктивных определений, представленных Ма и Миллером [13] и SA 4 [2]. [c.304]

Следует отметить, что большинство стандартов и общепринятых принципов бухгалтерского учета пока не оперирует описанными здесь новейшими определениями и критериями признания. Однако реформы, необходимые для принятия более логичного и последовательного подхода к раскрытию кредиторской задолженности, — это всего лишь вопрос времени. [c.305]

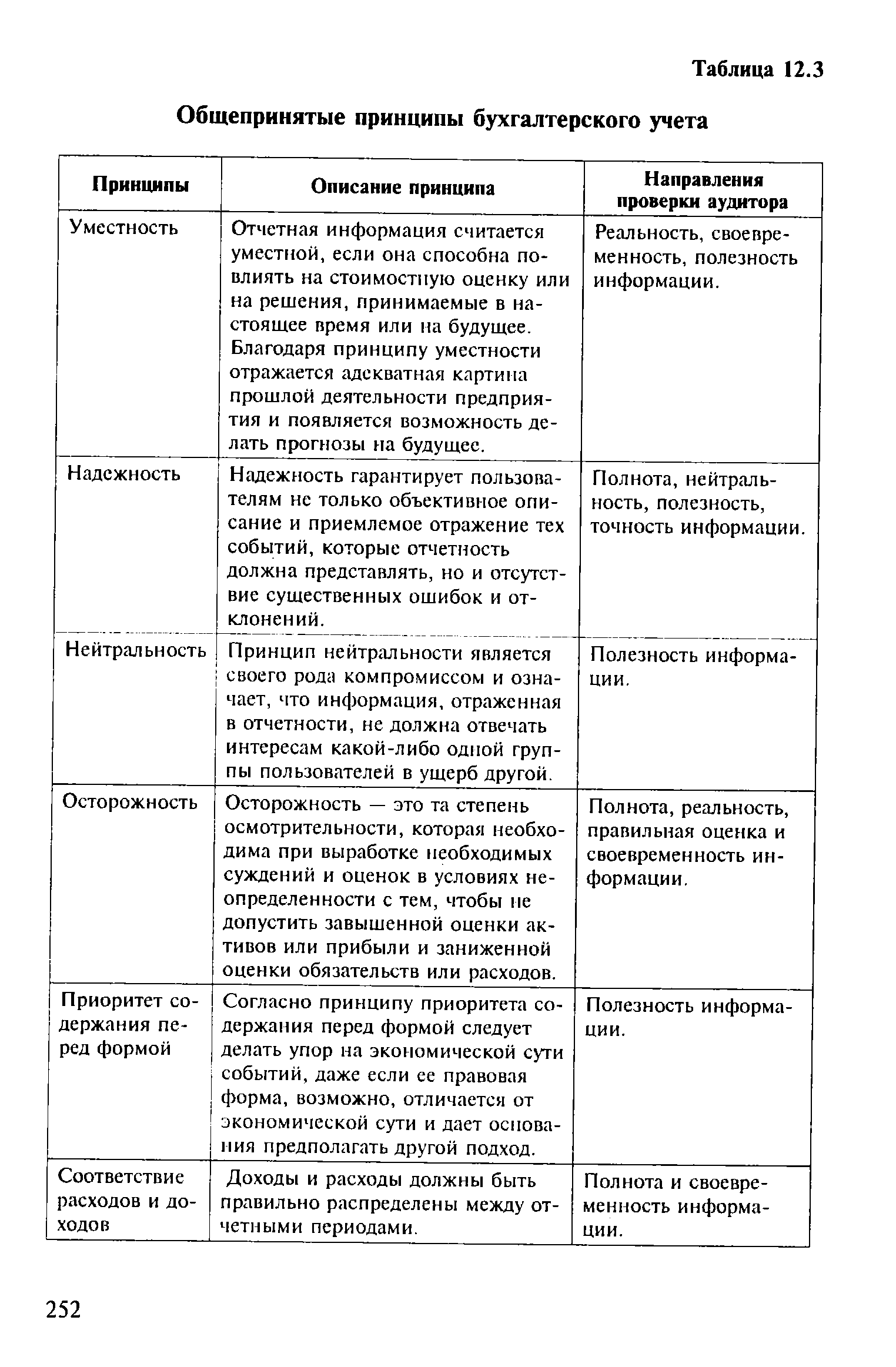

Так как аудитор выражает свое мнение об отчетах в соответствии с общепринятыми принципами бухгалтерского учета, то критерии аудита должны соответствовать этим принципам (табл. 12.3). [c.251]

| Таблица 12.3 Общепринятые принципы бухгалтерского учета |  |

Таким образом, термин общепринятые принципы бухгалтерского учета введен американцами и означает ни более, ни менее, как систему регулятивов бухгалтерского учета в США. Поскольку во многих странах регулирование учета в значительной степени осуществляется не правительством, а профессиональными организациями (институтами, ассоциациями и др.), аббревиатура СААР нередко используется (неофициально) и за пределами США. В частности, термин британский ГААП (British СААР) означает систему бухгалтерских регулятивов в Великобритании. В принципе в каждой стране есть свой СААР, т. е. система регулирования методологии и практики учета, отличающаяся от своих собратьев в дру- [c.261]

Методы экономических измерений в связи с разнообразием объектов сравнения регламентируются различными законами, стандартами и иными нормативными актами. К их числу, например, относятся Закон РФ о единстве измерений, принятый 24 апреля 1993 г., Общепринятые принципы бухгалтерского учета (GAAP) в США и многие другие акты. [c.27]

Другой важной регулирующей бухгалтерский учет организацией в США выступает Комиссия по ценным бумагам и биржам (SE ), в обязанности которой входит управление внешней отчетностью корпораций. Практически именно SE утверждает стандарты, выпускаемые FASB, в качестве общепринятых принципов бухгалтерского учета (GAAP). SE всегда может изменить эту практику, поскольку это правительственная организация, облеченная соответствующими властными полномочиями. [c.59]

В начале века бухгалтеры и менеджеры имели значительный простор в выборе форм представления информации ограниченному кругу пользователей. Выбор постепенно, но последовательно сужался, сначала в связи с признанием общепринятых принципов бухгалтерского учета (GAAP), позднее в результате развития законодательных норм, регулирующих деятельность корпораций, и введения стандартов бухгалтерского учета. Результатом явилась более жестко регламентированная бухгалтерская деятельность, хотя для бухгалтера все еще остается более высокая степень свободы для вынесения профессиональных суждений, чем это возможно за пределами англо-американской системы бухгалтерского учета. [c.63]

Представление информации о деятельности и состоянии хозяйствующего субъекта в частном секторе регулируется законом (законами о компаниях, о налоге на прибыль), фондовой биржей, профессиональными бухгалтерскими организациями (положениями о стандартах учетной практики), а также традицией и обычаями (общепринятыми принципами бухгалтерского учета). В общественном секторе существуют требования, устанавливаемые различными организациями, например Аудиторской палатой (the Audit Offi e). Вопрос о том, кто же использует эту информацию, до сих пор остается в значительной мере спорным, и потому уместным будет обрисовать круг потенциальных пользователей. [c.149]

Предполагается, что финансовые отчеты должны составляться в соответствии с общепринятыми принципами бухгалтерского учета, определяющими качество отчетной информации. Однако значение словосочетания общепринятые принципы бухгалтерского учета остается неясным. Греди [18] называет широчайший спектр методов бухгалтерского учета практически по каждой существенной статье публикуемых отчетов. Подробный пе- [c.209]

В стандартном аудиторском отчете, выполненном в британских традициях, принято выражать мнение, что подвергавшиеся проверке баланс, отчет о прибылях и убытках и о нераспределенной прибыли, а также отчет о движении денежных средств являют собой достоверное и добросовестное отображение ( true and fair view ) положения хозяйствующего субъекта и результатов его хозяйственных операций в соответствии с общепринятыми принципами бухгалтерского учета , действовавшими в отчетном году. По поводу совместимости достоверного и добросовестного отображения с соответствием общепринятым принципам бухгалтерского учета возникают, однако, некоторые вопросы. Так, может иметь место одна из следующих ситуаций [c.210]

Здесь проявляется понятие прибыли как текущей прибыли от хозяйственной деятельности аналогичное определение, основанное на общепринятых принципах бухгалтерского учета, дает AI PA (1970 г.). Он полагает величину доходов равной валовому приросту активов и валовому уменьшению кредиторской задолженности, возникающими в результате пркСылпно ориентированной хозяйственной деятельности и измеряемыми в соответствии с общепринятыми принципами бухгалтерского учета [8, 134]. AI PA, как мы видим, пытается определять доходы через изменение активов и кредиторской задолженности. [c.313]

Следствием Великой депрессии стало образование Комиссии по ценным бумагам и биржам, которая опубликовала предписание, как коммерческие фирмы должны сообщать о своем финансовом положении и результатах своей деятельности. Одно из многих предписаний Комиссии включало требование к бухгалтерам разработать правила бухгалтерского учета, именуемые общепринятыми принципами бухгалтерского учета (GAAP). Эти нормы первоначально координировались Американской ассоциацией бухгалтерского учета и Американским институтом дипломированных государственных бухгалтеров. В настоящее время они регулируются Управлением стандартов финансового учета в Стэмфорде (штат Коннектикут). [c.23]

Общепринятые принципы бухгалтерского учета (СААР) диктуют методы учета и предоставления финансовой информации, призванные облегчить сопоставление между компаниями. Тем не менее при составлении финансовых отчетов допустимы многообразные учетные методы. Например, финансовые отчеты можно составлять на базе притока денежных средств или учета на основе принципа начисления, когда запись операций в бухгалтерских книгах происходит с момента совершения сделки, с использованием методов оценки материала запасов LIFO ("последним поступил, первым выбыл") или FIFO ("первым поступил, первым выбыл"), а также применяя ускоренную или линейную (равномерную) амортизацию основных средств. [c.44]

По нашему мнению, вышеназванные финансовые отчеты правильно отражают финансовое положение "Dependable Doors" на 30 сентября 1990 г. и 30 сентября 1991 г., результаты деятельности компании и движение наличности за периоды, закончившиеся на указанные даты в соответствии с общепринятыми принципами бухгалтерского учета, которые были применены последовательным образом. [c.101]

Важно понять, что SE и FASB не устанавливают точно все бухгалтерские стандарты, а скорее стараются обеспечить гибкие нормы, используемые в различных ситуациях. Гибкость стандартов желательна в силу значительных различий между фирмами. Был разработан и составлен свод обычаев , который известен как Общепринятые принципы бухгалтерского учета (Generally A epted [c.47]

Стандарты Если бы вы писали историю американских рынков капитала, — однажды заметил заместитель министра финансов США Лэрри Саммерс, — то я бы отметил следующее. Самым важным нововведением, оформившим этот рынок капитала, была идея общепринятых принципов бухгалтерского учета. Нам это нужно и в международном масштабе. Это второстепенная, но немаловажная победа МВФ, когда в Корее некто, ведущий вечерние занятия по бухгалтерскому учету, говорит мне, что обычно у него обучались 22 человека в зимний семестр, а в этом году (1998) у него учатся 385. В Корее нам это нужно на корпоративном уровне. Нам это нужно на государственном уровне ". [c.276]

Смотреть страницы где упоминается термин Общепринятые принципы бухгалтерского учета

: [c.58] [c.13] [c.7] [c.59] [c.103] [c.104] [c.210] [c.210] [c.211] [c.315] [c.349] [c.15] [c.97] [c.236] [c.309] [c.316] [c.326] [c.834] [c.96] [c.567] [c.224] [c.227] [c.597] [c.630] [c.815]Смотреть главы в:

Теория бухгалтерского учета -> Общепринятые принципы бухгалтерского учета

Финансы для финансовых менеджеров (2005) -- [ c.0 ]