Инвестиционный план (бюджет) [c.338]

Инвестиционный план (бюджет). В нем отражают общий объем реальных инвестиций (капиталовложений), направления их расходования и источники финансирования капитальных затрат (рис. 12.2, форма 12.2). [c.339]

Инвестиционный план (бюджет) на. [c.342]

Из графика на рис. 4.1 видно, что оценочное значение внутренней нормы рентабельности находится чуть выше 2%, приблизительно на уровне 2.5%. Другими словами, отдача от этого вложения очень мала, и, возможно, необходимо исследовать другие варианты, с тем чтобы определить, какому инвестиционному плану отдать предпочтение. Более точную оценку можно получить путем оценки чистой дисконтированной стоимости при значениях г, взятых с меньшим интервалом. Так, если определить чистую дисконтированную стоимость для значений г = 2%, 2.2%, 2.4%, 2.6%, 2.8% и 3%, то полученное значение будет более точным. Однако на практике такая степень точности, вероятно, будет не нужна, если только не рассматривается два или более вариантов со схожей доходностью. [c.151]

Но так как большинство фирм приобретают оборудование равномерно в течение многих лет, то возникают некоторые разногласия относительно того, считать ли этот счет обязательством, собственным капиталом или же ни тем, ни другим, особенно при исчислении коэффициентов (см. главу 6). В связи с отсутствием процентных платежей и даты погашения у этого счета нет характерных аспектов долгового обязательства следовательно, с позиций кредитора его можно считать собственным капиталом. Если же аналитик располагает информацией о будущих инвестиционных планах фирмы, то на ее основе можно принять более обособленное решение. [c.187]

Переделайте рисунок 2-5 таким образом, чтобы показать, как должен измениться инвестиционный план фирмы при снижении процентной ставки. Укажите чистую приведенную стоимость пересмотренного инвестиционного плана. Покажите, станет ли скупец или мот богаче. 7. Обратитесь снова к рисунку 2-5. Предположим, фирма решает инвестировать в реальные активы больше, чем JD. Начертите новую линию процентной ставки, чтобы показать чистую приведенную стоимость пересмотренного инвестиционного плана. Покажите, что и скупец и мот стали беднее. [c.27]

Зачастую отдача от инвестиций существенно превышает затраты на привлечение капитала благодаря благоприятному стечению обстоятельств. Подобная случайность, в свою очередь, может создать временные возможности для дальнейших инвестиций, отдача от которых выше затрат на капитал. Но ожидаемая и более продолжительная рента, естественно, приведет к появлению новых производителей-соперников. Вот почему вы должны сомневаться в любом инвестиционном плане, по которому прогнозируется поток экономической ренты в неопределенном будущем. Стремитесь определить момент, когда конкуренция снизит чистую приведенную стоимость до нуля, и попытайтесь понять, какие последствия это будет иметь для цен на вашу продукцию. [c.273]

В инвестиционные планы часто закладываются противоречивые допущения. Допустим, например, что менеджер вашего мебельного филиала настаивает на начале жилищного строительства, а менеджер вашего филиала бытового оборудования куда меньше воодушевлен этим предложением. Такая несогласованность приводит к тому, что проекты мебельного филиала выглядят лучше, чем проекты филиала бытового оборудования. Задача вышестоящего руководства состоит в том, чтобы добиться согласованных оценок и обеспечить пересчет всех чистых приведенных стоимостей с учетом этих данных. Тогда может быть вынесено разумное решение. [c.286]

Обратитесь к первому балансу компании "Мыслящий полупроводник" в разделе 16—3. Теперь она использует деньги для выплаты 1000 дол. денежных дивидендов, планируя осуществить выпуск акций, чтобы получить денежные средства, необходимые для инвестирования. Но до того как акции выпущены, случается катастрофа новое положение о контроле за загрязнением увеличивает издержки производства в такой степени, что существующий объем производства компании сокращается вдвое, до 4500 дол. Однако это не повлияло на чистую приведенную стоимость нового инвестиционного плана. Покажите, что дивидендная политика тем не менее не имеет значения. [c.426]

Таким образом, инвестиционный план компании определяется как потребностями текущего бюджетного периода (закупка оборудования и пр.), так и временным периодом, выходящим за рамки бюджетного (капитальное строительство, программы модернизации и пр. — см.схему 9). [c.71]

За бюджетный период предполагалось завершить объекты капитального строительства (1) реконструкция склада готовой продукции и (2) капитальный ремонт склада ГСМ — и списать их с баланса капитальных вложений. Также в плане предполагалось передача в состав основных средств предприятия закупленного оборудования на сумму 0,6 млн. руб. По инвестиционному плану изменение остатков незавершенного строительства составляло 2,9 млн. руб. (прирост с 6,9 млн. руб. до 9,8 млн. руб.), что обусловливалось значительными по величине суммами вложений в проекты модернизации литейного цеха и строительства здания заводоуправления. [c.300]

Текущий или оперативный инвестиционный анализ проводится в контрольных целях в процессе реализации отдельных инвестиционных планов или осуществления отдельных финансовых операций для оперативного воздействия на ход инвестиционной деятельности (как правило, он ограничивается кратким периодом времени). [c.85]

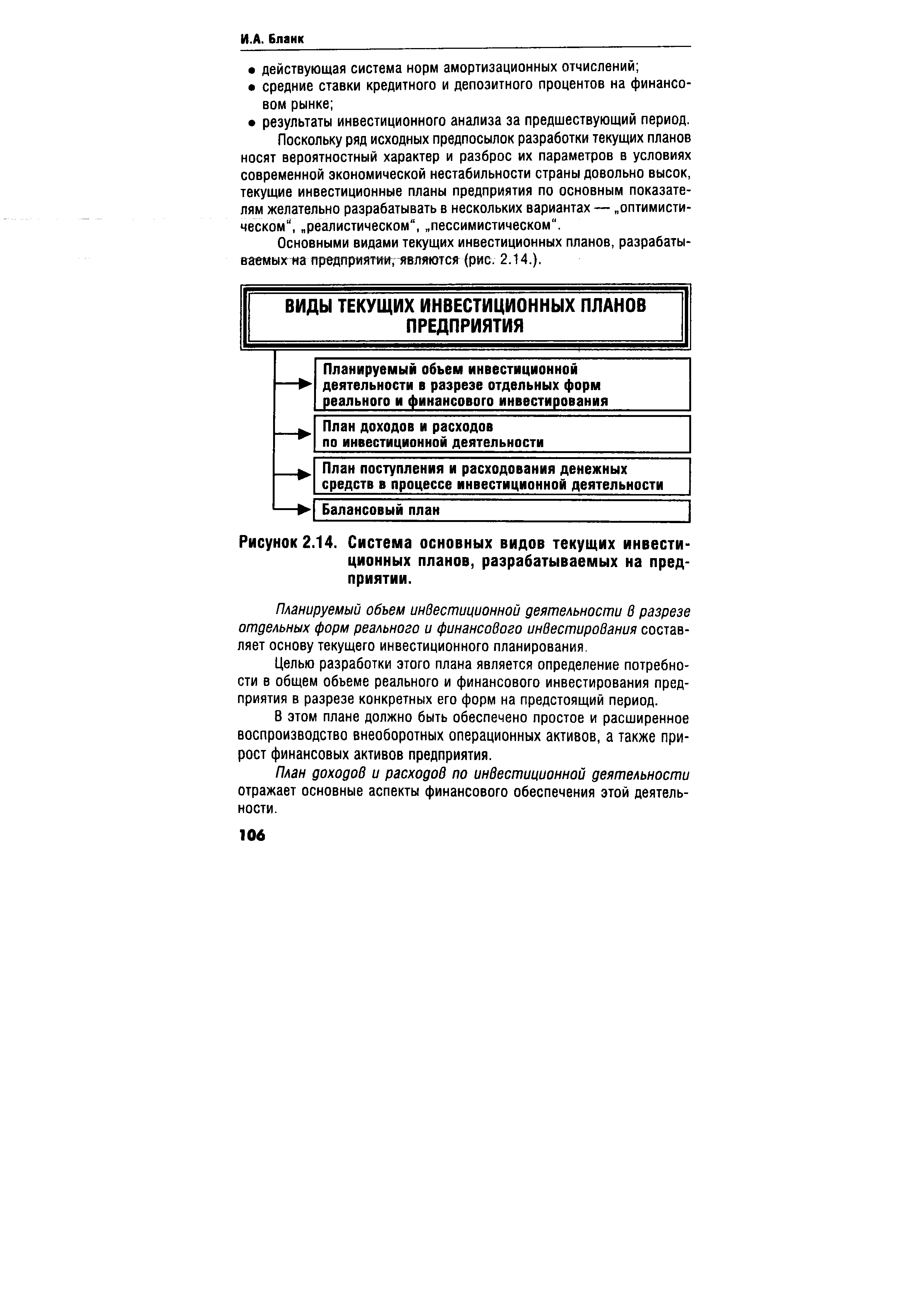

Исходными предпосылками для разработки текущих инвестиционных планов предприятия являются [c.105]

Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие инвестиционные планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах — оптимистическом", реалистическом", пессимистическом". [c.106]

ВИДЫ ТЕКУЩИХ ИНВЕСТИЦИОННЫХ ПЛАНОВ ПРЕДПРИЯТИЯ [c.106]

| Рисунок 2.14. Система основных видов текущих инвестиционных планов, разрабатываемых на предприятии. |  |

По видам инвестиционной деятельности предприятия выделяются бюджеты реального инвестирования, финансового инвестирования и по инвестиционной деятельности в целом. Эти бюджеты разрабатываются в порядке детализации соответствующих текущих инвестиционных планов по предприятию в целом на предстоящий квартал или месяц. [c.108]

Текущий контроллинг Контроль текущих инвестиционных планов Месяц квартал [c.117]

Ввод перечня товаров (до 400 наименований) только в инвестиционном плане, жесткая привязка к сетевому графику проекта [c.309]

Инвестиционный план Потребность в ресурсах [c.506]

Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определения путей наиболее эффективного их достижения. Любое планирование представляет собой оценку той задачи, которую необходимо выполнить путем решения вопросов о том, какие ресурсы для этого необходимы и будут ли они доступны тогда, когда это будет нужно, и в тех количествах, которые потребуются. Планирование на современном предприятии связано с финансовыми ресурсами, в первую очередь с деньгами. Однако достаточно вспомнить о проблемах, связанных с неурожаями, войнами, забастовками, чтобы понять, что хотя деньги и важны, они являются лишь одним из факторов, которые следует учитывать при планировании. Это достаточно сложная задача, поэтому сотрудники плановых служб предприятия должны быть знакомы со статистическими методами прогнозирования, которые будут рассмотрены в главе 2. Самое важное для выживания и успешного функционирования предприятия - чтобы его продукция удовлетворяла требованиям потребителей, поэтому профессиональная подготовка производственных, сбытовых и инвестиционных планов является важным фактором успешной деятельности предприятия в рыночной экономике (подробнее об этом мы будем говорить в главе 3). [c.24]

Кредитный или инвестиционный план Специальные бюджеты [c.40]

Бюджет или план капитальных (первоначальных) затрат, или, как его еще называют, инвестиционный план, показывает распределение финансовых средств, выделяемых для начала бизнеса в виде различных стартовых затрат (под представленный бизнес-план или на создание нового или модернизацию действующего производства). В этом документе показано распределение капиталовложений, других первоначальных затрат (лицензирование, стартовая реклама, сертификация, оформление прочих разрешительных документов) как по статьям расходов, так и по месяцам (декадам, неделям) бюджетного периода. Бюджет (план) первоначальных затрат обычно разрабатывается до бюджета доходов и расходов или одновременно с ним. Набор статей ПКЗ определяется индивидуально не только для компании, но и для любого отдельного проекта, целиком исходя из его специфики. [c.106]

Составляет долгосрочные и краткосрочные инвестиционные планы ПО, определяет финансовые цели и нормативы финансовых коэффициентов для ПО и отдельных ЦФО, оценивает направления капитальных вложений, прогнозы финансового положения ПО, финансового состояния отдельных ЦФО. С учетом проводимой политики и целей фирмы намечает направления инвестиционной политики ПО. [c.385]

Если корпорация привлекает из внешних источников средства, которые могут понадобиться для масштабного расширения ее бизнеса, управленческие решения оказываются более сложными и требуют, соответственно, больших затрат времени. Внешние инвесторы обычно хотят видеть детальные планы использования своих средств, а также хотят убедиться, что инвестиционные проекты компаний обеспечат денежные поступления, достаточные для покрытия расходов и получения прибыли. Они тщательно изучают планы корпорации и относятся к перспективам успеха более скептически, чем ее менеджеры. Таким образом, использование внешнего финансирования ставит компанию в тесную зависимость от рынка капиталов, выход на который связан с более высокими требованиями к инвестиционным планам корпорации, чем использование источников внутреннего финансирования. [c.288]

Использование внешнего финансирования ставит компанию в тесную зависимость от рынка капиталов, выход на который связан с более высокими требованиями к разработке инвестиционных планов корпорации, чем в случае использования источников внутреннего финансирования. [c.303]

Интрасетевые приложения предоставляют служащим возможность ведения своих записей в системе дополнительных выплат, инвестиционных планов и даже общественной благотворительности, возлагая ответственность непосредственно на тех, кто больше всего заинтересован в результатах. Инструменты самостоятельного администрирования системы льгот и пособий позволяют моделировать результаты изменений, прежде чем фиксировать их в системе. Данные, вводимые служащими в программу добровольных пожертвований на благотворительные нужды (вверху) и форму оплаты медицинской страховки (внизу), поступают непосредственно в систему расчета заработной платы МюгоБоП, освобождая сотрудникам отдела кадров время на решение стратегических задач, таких, как поиск новых работников и обучение. [c.69]

Перспектива потери рабочих мест вынудила Агентство по развитию в Глазго обратиться за консультацией к Дану Райту, бывшему инженеру Ford и Leyland. Перед ним была поставлена задача расширения деятельности компании до таких масштабов, при которых она стала бы привлекательной в инвестиционном плане.... [c.245]

Многие фирмы имеют соответствующие методики оценки эффективности капитальных вложений. Существует три аспекта оценки эффективности. Первый — компаниям необходимо контролировать осуществление проектов, чтобы исключить серьезные задержки и превышение установленного уровня затрат. Второй — компании обычно производят "вскрытие" важных проектов сразу после того, как они начинают работать. Такие исследования называют постаудитом. Он помогает выявить проблемы, требующие решения, проверить точность прогнозов, а также обнажает вопросы, ответы на которые должны были быть получены до начала осуществления проекта. Постаудит окупается главным образом тем, что помогает менеджерам лучше выполнять свою работу, когда они приступают к анализу следующего цикла инвестиционных планов. И наконец, он позволяет постоянно следить за эффективностью, опираясь на данные бухгалтерского учета и контроля фирмы. Мы объясним, как должна работать такая система, чтобы поддержать инвестиционный процесс, и почему иногда она неэффективна. [c.289]

Основными видами текущих инвестиционных планов, разрабатываемых на предприятии гявлиютс (рис.- 2.14.). [c.106]

Кредиты, займы в БДДС являются, как правило, расчетным показателем, отражающим потребность во внешнем финансировании в случае, когда остаток денежных средств на расчетном счете компании (конечное сальдо) становится в какой-либо из периодов минусовым или снижается до неприемлемо низкого уровня. Сумма кредита и займа определяется также исходя из запланированной суммы капитальных (первоначальных) затрат компании в бюджетный период (в соответствии с инвестиционным планом). Предварительно в качестве вспомогательного инструмента можно составить проформу (черновой вариант) кредитного плана (с указанием суммы кредита, условий его получения и возврата, периода получения и т.п.). Кредитный план будет корректироваться по мере составления окончательного варианта БДДС. Утверждение кредитного плана обычно осуществляется после принятия и утверждения руководством компании всего БДДС (с учетом потребности в оборотных средствах). [c.150]

При составлении расчетного баланса не следует оперировать традиционной системой бухгалтерской отчетности в России. Необходимо опираться на бюджет финансовых результатов, бюджет движения денежных средств и входящий в БДДС бюджет капитальных (первоначальных) вложений (инвестиционный план), составленные для данного бюджетного периода. [c.155]

Для финансовых структур, состоящих только из ЦФУ, имеет смысл консолидировать только два вида бюджетов БДиР и ПКЗ. Если доходы могут получать (и тем более отвечать за их уровень) лишь некоторые структурные подразделения (например, сбытовые службы, сборочные или вспомогательные цехи), то расходы производят все структурные подразделения, в том числе и те, которые не имеют и не могут иметь никаких доходов (например, бухгалтерия и отдел кадров). Точно так же в любом структурном подразделении могут быть какие-то затраты, которые должны быть отнесены к стартовым, первоначальным или капитальным затратам, формирующим инвестиционный план (ПКЗ). Так, бухгалтерия или отдел кадров помимо текущих затрат, отражаемых в БДиР (например, заработная плата или расходы по содержанию офиса), могут нуждаться в затратах на новую оргтехнику, офисную мебель, ремонт офиса и другие статьи ПКЗ. [c.207]