На бирже термин наступление медвежьего рынка означает понижение курса акций, котирующихся на данном рынке. Как свидетельствуют многолетние статистические данные, наблюдается цикличность в изменениях курса подъем — спад и т.д. [c.108]

Концепция при увеличении потребности в ссудах увеличиваются учетные ставки, что соответствует медвежьему рынку. Месячные данные по кредитам публикуются FED (с задержкой 6 недель). Снижение спроса на ссуды соответствует снижению учетных ставок — бычьи тенденции. [c.184]

Определение процентной доли долга, находящегося на неблагоприятных клиентских счетах, где размер залоговых средств ниже 40 % стоимости акций. Низкий процент соответствует здоровому рынку, 40 %-50 % — рынок входит в период максимальных продаж, обычно это происходит на завершающих периодах медвежьего рынка. [c.185]

Долгосрочный индикатор Противоположного Мнения, предназначен определить мнения большинства инвесторов относительно будущего изменения цен и действовать противоположно этому мнению если инвесторы покупают, то цены будут падать, следует покупать, и наоборот. Обычные значения 5-10%, низкие значения — медвежий рынок. [c.203]

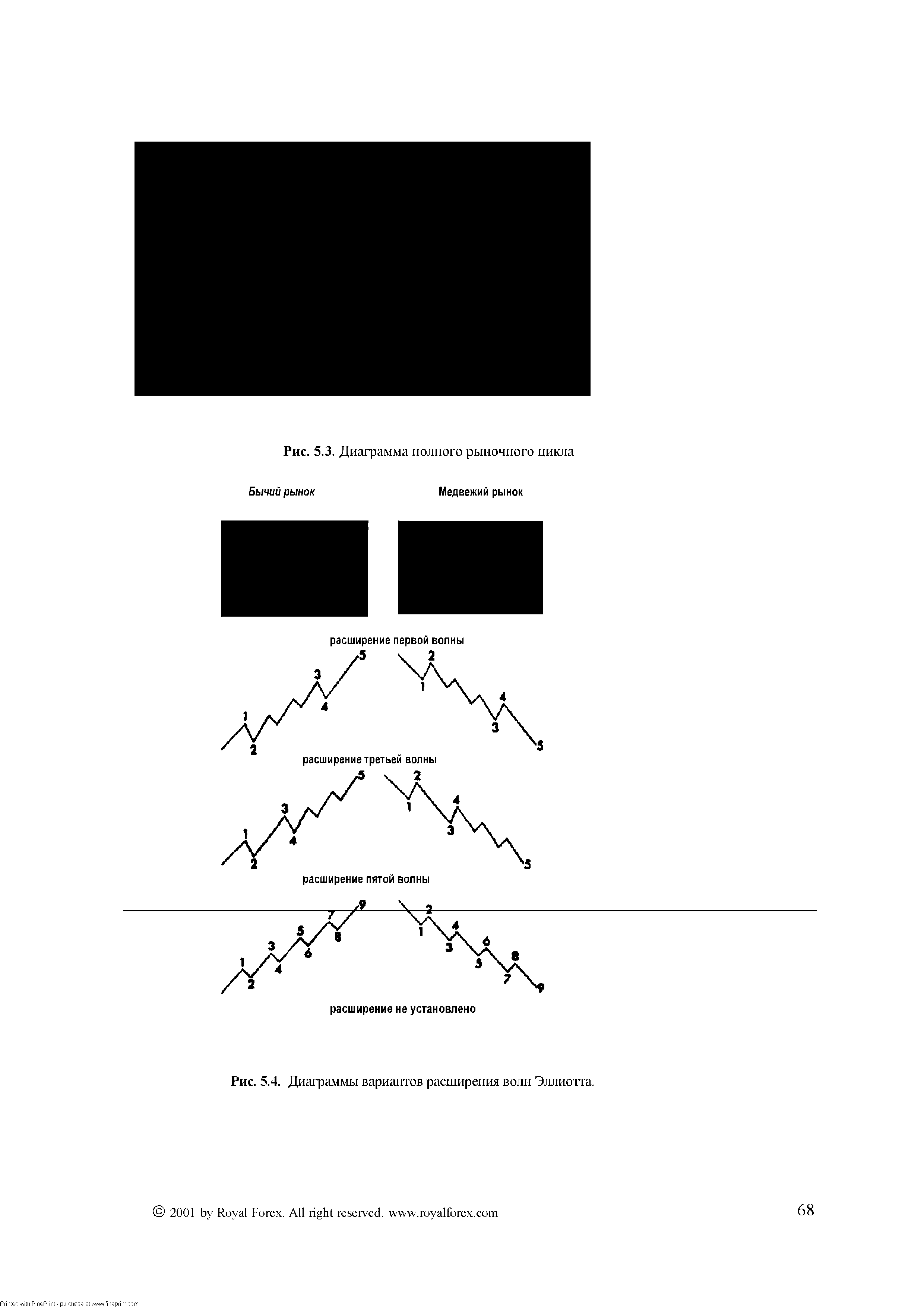

Волновая теория Эллиотта представляет собой систему эмпирических правил о количестве восходящих и нисходящих волн в истории движения рынка. Согласно этой теории, движение рынка состоит из циклов по 8 волн в каждом, из которых 5 волн направлены в сторону тренда, а 3 - в противоположную сторону. Так, на бычьем рынке 5 волн каждого цикла направлены вверх и 3 волны направлены вниз, а на медвежьем рынке 5 волн направлены вниз и 3 - вверх (см. рис. 5.1). Первые 5 волн цикла называются импульсом, а входящие в него волны -импульсными подволнами. Последние 3 волны называются коррекцией. Величина импульсных подволн подчиняется определенным правилам вторая волна не может быть протяженнее первой, третья волна не может быть самой короткой, а чаще всего бывает самой длинной, четвертая волна не может опуститься ниже уровня окончания первой (см. рис. 5.2). Кроме того, сочетание мелкомасштабных движений создает крупномасштабное движение того же рода. Соответственно, крупномасштабные движения состоят из меньших по масштабу геометрически подобных ему компонентов. Поскольку эти движения объединяются в составляющие движения рынка из пяти и трех волн, они создают повторяющуюся последовательность, которой могут пользоваться аналитики (наряду с приведенными выше правилами, касающимися волн) для идентификации текущих графических фигур, как показано на рис. 5.3. Так как колебания рынка имеют склонность соответствовать скорее основному тренду, нежели идти против него, корректирующие волны часто бывают трудно распознаваемыми до завершения их формирования. Следовательно, прекращение развития корректирующих волн является менее предсказуемым, чем прекращение развития импульсных, и трейдеры должны проявлять гораздо большую осторожность на стагнирующем, коррективном рынке, чем при явно импульсном тренде. Более того, в то время как импульсных волн существует три основных вида, разновидностей коррективных графических фигур имеется значительно больше, причем они могут объединяться, образуя длительную коррекцию большой сложности. В отношении коррекций важно помнить, что только импульсных волн может быть лишь пять. В силу этого, начальное пятиволновое движение против основного тренда никогда не может быть полной коррекцией, а может быть только ее частью. [c.65]

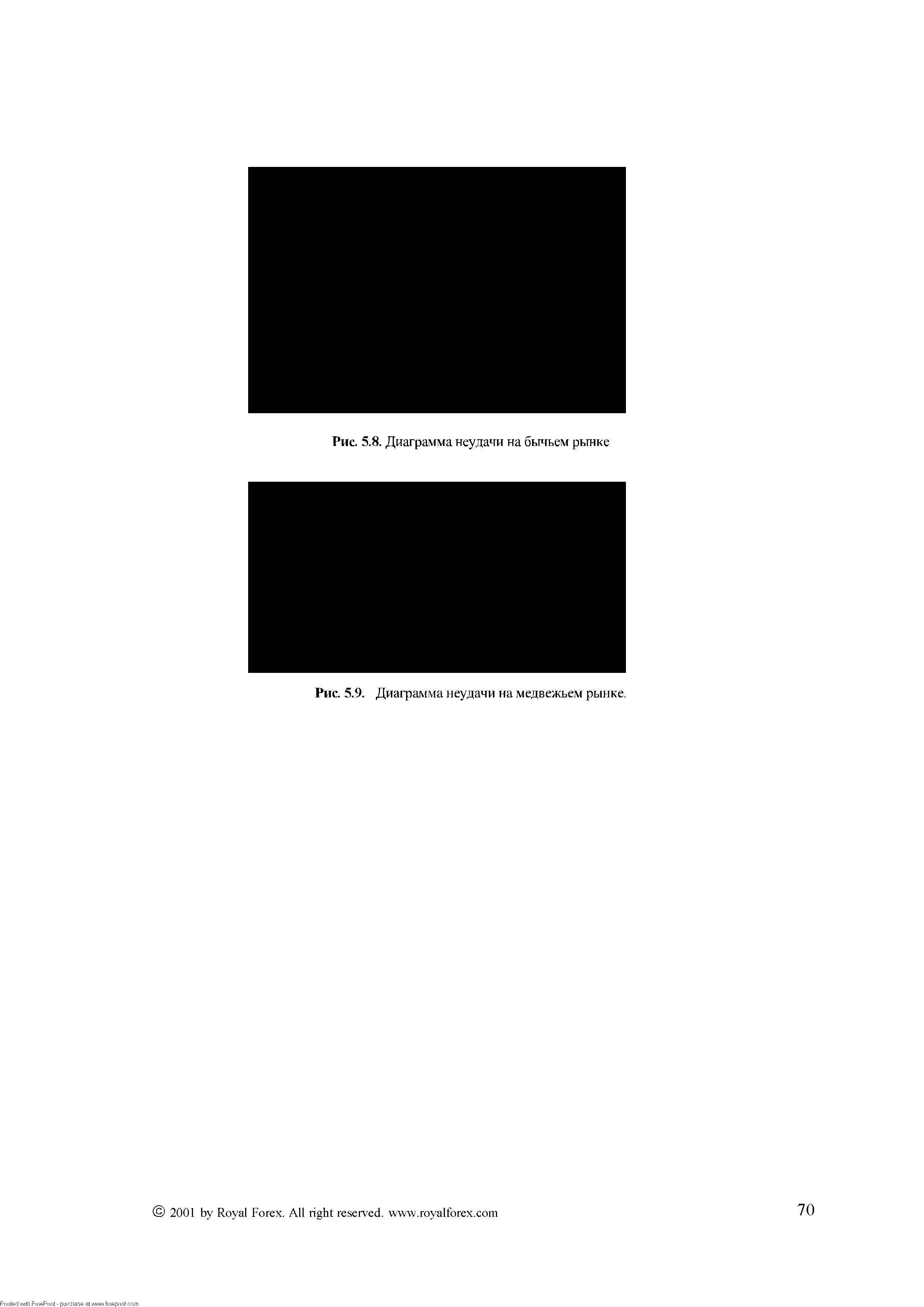

Неудачи (Усеченные пятые). Эллиотт назвал неудачей импульсную фигуру, у которой высшая точка пятой волны не превзошла высшую точку третьей волны. На рис. 5.8 и 5.9 показаны неудачи на бычьем и медвежьем рынках. Как видно из этих рисунков, усеченная пятая волна содержит необходимую импульсную (то-есть пятиволновую) подструктуру для завершения движения большей степени. Однако ее неудача в попытке превзойти предыдущий экстремум импульсной волны является признаком слабости текущего тренда и вероятном наступлении резкого разворота [c.66]

| Рис. 5.3. Диаграмма полного рыночного цикла Бычий рынок Медвежий рынок |  |

| Рис. 5.9. Диаграмма неудачи на медвежьем рынке. |  |

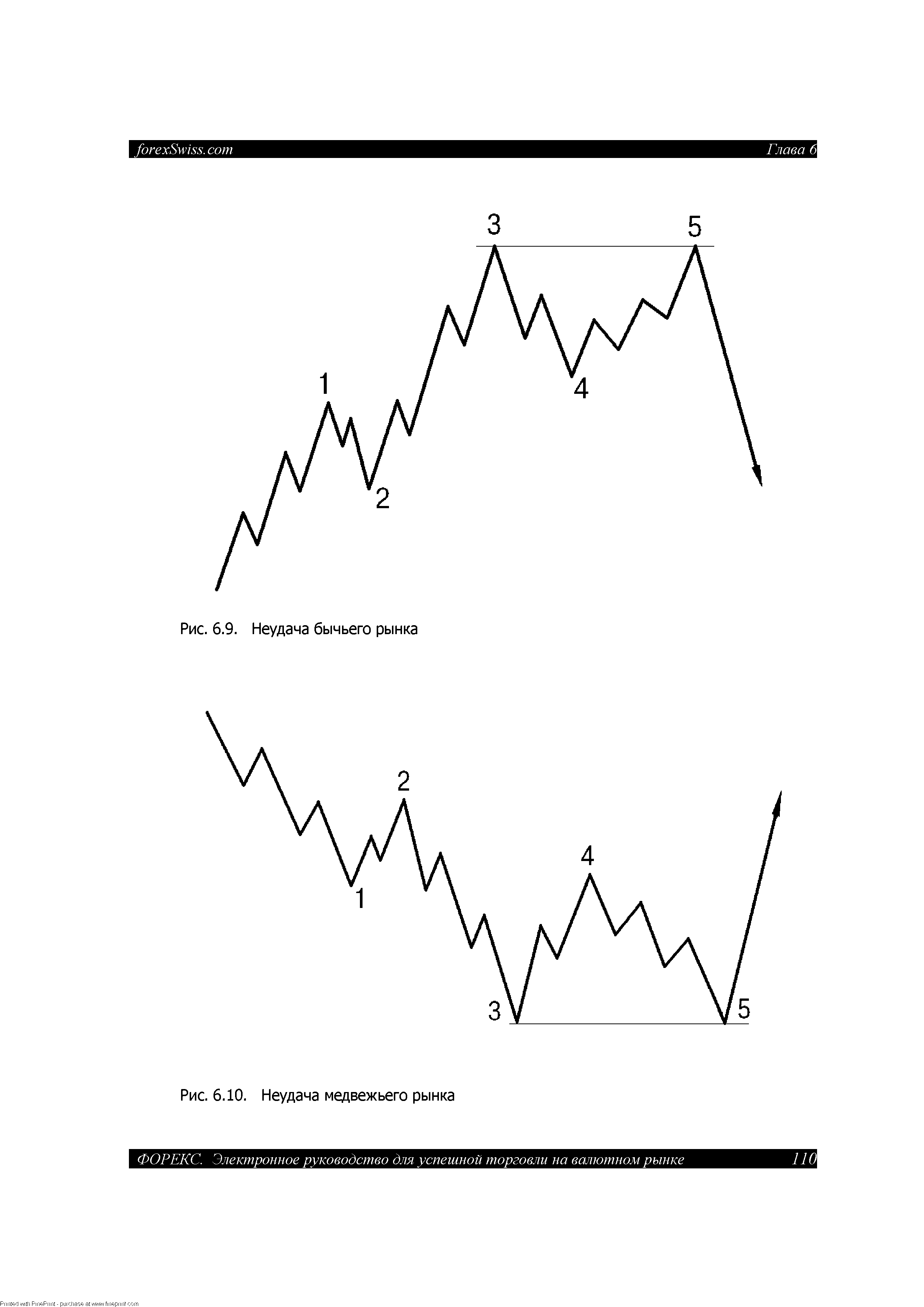

| Рис. 6.10. Неудача медвежьего рынка |  |

Индикаторы, строящиеся на основе данных о количестве растущих и падающих акций, называются индикаторами ширины рынка. Они выявляют количество акций, динамика которых совпадает с текущей тенденцией рынка в целом. Устойчивая восходящая тенденция рынка характеризуется большим числом умеренно растущих в цене акций. Рост может продолжаться, создавая впечатление полного благополучия, но если он обеспечивается большим приростом в цене лишь незначительного числа акций — значит рынок слабеет. Этот тип расхождения зачастую сигнализирует об окончании бычьего рынка. То же можно сказать о конечной фазе медвежьего рынка, когда рыночный индекс продолжает падать, в то время как число дешевеющих акций уменьшается. [c.116]

В качестве опережающего индикатора. Этот способ основан на предположении о том, что заключительная фаза восходящей тенденции обычно сопровождается стремительным ростом цен (т.к. все верят в его продолжение), а окончание медвежьего рынка — их резким падением (т.к. все стремятся выйти из рынка). Именно так нередко и происходит, но все же это слишком широкое обобщение. [c.225]

Многие инвесторы удивляются использованию логарифмической шкалы для "крестиков-ноликов". Простым ответом будет то, что важен момент активного изменения цены на рынке. Трейдеры в биржевой яме, в Чикаго, не нуждаются в логарифмической шкале потому, что цены, которые они отслеживают, меняются незначительно в течение дня. Чтобы представить себе как бумага будет вести себя в течение следующих 6-18-ти месяцев, инвестор должен тщательно и рутинно просмотреть историю котировок за последние три года. Для акций часто характерно удвоение, утроение и т.п. цены за этот период. Логарифмическая шкала необходима, чтобы обеспечивать отображение данных на математически аккуратном масштабе. Представим себе момент, когда индекс Доу-Джонса, в один жестокий день медвежьего рынка потерял 500 пунктов, в 1974 году. Тогда эти 500 пунктов являлись падением индекса на 50%. Теперь, когда индекс больше 10000, падение на 500 пунктов, уже не равно 30%. [c.83]

Однако, теории имеют много различий. Доу описал медвежий рынок аналогичными терминами, что и бычий рынок. Основной медвежий рынок состоит из периода распределения, периода, когда входят технические трейдеры и периода участия публики (в этом случае, этот период лучше назвать капитуляцией публики). Эллиотт видел медвежий рынок в виде двух больших ветвей, направленных вниз, с корректирующим периодом между ними. [c.183]

Классический медвежий рынок формирует модель, состоящую из трех шагов. Две ветви идут вниз и называются волна-А и волна-С, а волна-В является [c.183]

Волновые характеристики будут помогать вам идентифицировать рыночные действия. Нижеследующие описания включают в себя перечень идентификаторов волн бычьего и медвежьего рынков. [c.186]

Еще одна ситуация, в которой опционы становятся дорогими вслед за рынком, может проявиться в течение медвежьего рынка подлежащей акции. Это может быть истинно для индексов, акций и фьючерсных контрактов. Крах 1987 года [c.219]

Но", - могли вы бы спросить, - "существуют ли годные для использования неэффективности на финансовых рынках, которые следуют из этого когнитивного диссонанса на Уолл-Стрит " Ответ звучит - "Да ". Во второй половине 1998, доходность 30-летних Казначейских облигаций, упала до рекордного минимума 4.70%, а экономические кризисы в Азии и России убедили экономистов и Уолл-Стрит, что мировой экономике предстоит дефляция, спад, и, весьма возможно, экономическая депрессия. Доходности Казначейских облигаций прогнозировались на 1999 год на уровне 4 процента, и медвежий рынок акций был объявлен многочисленными, широко цитируемыми, учеными мужами в августе, сентябре, и октябре 1998. [c.244]

Другими словами, "эксперты" Уолл-Стрит нетерпеливо ожидали вознаграждения в длинном 1999 году за годы недооценивания упругости американской экономики и американского рынка акций. Награда была бы в форме медвежьего рынка акций, объединенного с низкими ставками процента. В действительности, реальный экономический мир в 1999 оказался не сильно отличным от недавнего прошлого - основанного на когнитивном диссонансе страха Уолл Стрит, и просто достиг нового пика в конце 1998. Экономический рост поднялся к новым высотам в 1999. К четвертому кварталу, реальный валовой национальный продукт (GDP) в годовом исчислении подскочил выше 6 процентов. [c.244]

Другой важный пункт, отмеченный в этом рыночном комментарии, касается взаимосвязи и симбиоза индикаторов настроения и технических индикаторов рынка. Моя гипотеза в октябре 1998 года была в том, что мы еще не были в медвежьем рынке, по объективным стандартам, хотя настроение инвесторов, измеренное моими индикаторами, было " резко отрицательным" и, таким образом, имело бычье значение. Когда такое отрицательное настроение проявляется в течение медвежьего рынка, это может быть описано, как "собака не больно кусает человека" и таким образом не существенно. Медвежьи рынки, по определению, порождают медвежье настроение, и очевидность медвежьего настроения в [c.248]

Проблема с точки зрения торговли состоит в том, что противоположный анализ будет часто идентифицировать условия для формирования рыночной вершины или рыночного дна задолго до фактической вершины или дна. Это совпадает с концепцией "собака, кусает человека", обсуждаемой ранее в этой главе. На бычьем рынке, должно ожидать бычье настроение и излишки бычьего настроения могут значительно превышать "ожидаемые" уровни. Бычье настроение в контексте бычьего рынка поэтому, не будет инструментом синхронизации с рынком также, как медвежье настроение в контексте медвежьего рынка. [c.275]

Вы можете заняться этой проблемой синхронизации, используя объективные технические инструменты, чтобы определить текущую рыночную среду и тогда вы сможете оценивать ваши индикаторы настроения в контексте этой среды. Если вы видите объективное свидетельство пессимистического настроения в контексте бычьего рынка, или оптимистического настроения в контексте медвежьего рынка, ваша задача синхронизации становится значительно более легкой. Как сказано ранее, условие "человек кусает собаку" пессимистического настроения на бычьем рынке, настоятельно поддерживает продолжение этого бычьего рынка, также, как оптимистическое настроение в контексте медвежьего рынка, поддерживает продолжение этого медвежьего рынка. [c.275]

Пять последовательных баров одного цвета (Рис. 10-10). Например, вы на медвежьем рынке и наблюдаете пять красных ценовых баров подряд. Вы можете решить выжать прибыли, поставив стоп на уровне, который находится сразу над максимумом пятого красного бара. Если вы используете этот метод, вам придется перетаскивать вашу остановку к следую- [c.130]

На Рис. 10-13 вы можете видеть, как Золото, в целом, был медвежьим рынком, что подтверждается тем, [c.132]

Я мог бы доказать свою точку зрения, указав вам на одного из главных предсказателей этой страны, чей графический прогноз предсказывал длительный медвежий рынок вплоть до минимума в декабре... на рынке бондов. Ну и что Разве это не лучше доказывает только что изложенную теорию, в которую я верю Если нет... сделайте то, что сделал я... соберите все прогнозы, которые попадают на ваш стол. Храните их в течение года, и позвольте вопросу разрешиться самому. [c.250]

Некоторые рыночные аналитики говорили, что мы будем находиться на ревущем бычьем рынке, другие — на разрушительном медвежьем рынке. Что случилось с пользующимся спросом автором книги о кризисе 1992 года И что случилось с его кризисом и крахом фондового рынка Я держу в руке послание от 19 октября, которое гласит Нет никакого сомнения, что крах произойдет... можно будет быстро сделать состояние... 2,000 станут 20,000. .. СПАД НАЧНЕТСЯ СЕЙЧАС . Конечно, вам дают возможность позвонить за свой счет для получения их обновленной информации. Суть в том, что никакого краха так и не было. [c.255]

Мы получили указание, что медвежий рынок золота закончился теперь, по всей вероятности, начнется длительная консолидация или восходящее движение. Для подтверждения этой гипотезы, нам следует ожидать, чтобы при следующем росте цен на золото уровень 47,71 был значительно превзойден. Нас также порадовала бы ценовая коррекция по золоту, входящая в модель роста. Пока этого не случилось. [c.122]

Иногда, однако, цены будут дергаться выше и ниже офсетной линии, до того как уверенно двинуться в каком-либо направлении. Такие ситуации могут испытывать ваше терпение, но, в конце концов, цены явно пойдут в определенном направлении. При множественном пересечении офсетной линии анализ становится более сложным. Давайте посмотрим на пример из реального мира и определим альтернативные решения для анализа. Наихудший медвежий рынок для Промышленного индекса Доу-Джонса (Dow Jones Industrial Average) за последние годы приключился с января 1973 до декабря 1974, когда Доу упал на 46% от своего максимума до своего минимума. [c.171]

Интересно отметить, что наихудший медвежий рынок, отмеченный промышленным индексом Доу-Джонса за последние годы был умело проанализирован с помощью техники проектировок. Наименьшая возможная проектировка дна для того рынка была на уровне 566.80. Действительный минимум Dow Jones Industrial Average в декабре 1974 был 570.01, всего в 3.21 пунктах от теоретического уровня. [c.173]

Теория Эллиотта гласит, что рынок может находиться в двух широких фазах - бычий рынок и медвежий рынок. Она применима для любого свободно торгуемого (без правительственного или монополистического контроля) актива, обязательства или товара. Это могут быть акции, облигации, нефть, золото или ценовые уровни на недвижимость (но не отдельные дома или общины). Эллиотт предположил, что бычий рынок имеет пять шагов или ветвей. Существуют три импульсных шага вверх, перемежающихся с двумя неимпульсными корректирующими шагами вниз. Импульсные шаги получили наименование волна-1, волна-3 и волна-5, корректирующие - волна-2 и волна-4. Рис. 118 показывает классическую картинку бычьего рынка. [c.183]

Волна-С является версией волны-3 для медвежьего рынка. Для нее типична высокая импульсность (пять волн) и растянутость до 1.618 раза волны-3.По завершении этой ветви все находятся в медвежьем настроении, создавая возможности для покупки на следующем за ним бычьем рынке. [c.187]

Множество наблюдавших эту модель трейдеров, стали предпринимать попытки предсказать волатильность. Заметим, что если вы будете в состоянии изолировать волатильность, то вас, естественно, не будет вообще волновать, куда двигается бумага. Необходимо будет лишь покупать волатильность вблизи дна диапазона и продавать ее по достижении середины рэнджа, или его верхнего края. Или в обратном порядке. В реальной жизни, для широкой публики, почти невозможно так изолировать волатильность. Необходимо уделять некоторое внимание цене акции, устанавливая позицию, в которой направление изменения цены этой акции, безотносительно к результату самой позиции. Такое качество торговли волатильностью подходит для многих инвесторов, которые испытывают затруднения в предсказании изменений цен на акции (активы). Более того, такой подход должен работать и на бычьих, и на медвежьих рынках. Следовательно, торговля волатильностью подходит большому числу индивидуальных трейдеров. Только помните, что для того, чтобы персонально вам правильно применять любую стратегию, необходимо, чтобы она (стратегия) соответствовала вашей персональной философии трейдинга. Попытки применить стратегию, неудобную для вас, лишь приведут к убыткам и разочарованию. Итак, если такой, до некоторой степени, нейтральный подход к торговле опционами вам интересен, продолжайте чтение. [c.208]

Мы на медвежьем рынке Так мог бы подумать человек, упражняющий свою силу духа, слушая ежедневную паническую какофонию финансовых средств информации Проблема состоит в там, что, в то время как медвежий рынок может чувствоваться, на самом деле это будет - не медвежий рынок по какому-либо разумному определению. Посмотрим на диаграмму S P 500 (SPX) с 1987 года до настоящего времени, наряду с его 20-месячным скользящим средним значением [воспроизведенную здесь как Число(рисунок) 10.3 на странице 236]. Периоды медвежьего рынка очень ясно определены областями, обведенными круусками, на этой диаграмме в 1987-1988, 1990-1991, и 1994, в которых SPX опустился токе этой ключевой долгосрочной скользящей средней. При взгляде немного дсшее в прошлое, падения SPX ниже его 20-месячного скользящего среднего значения произошли в течение медвежьих рынков 1973-1974, 1977, и 1981-1982. Возвращаясь к текущему периоду, мы находим, что 8РХк настоящему времени успешно проверил поддержку в ее 20-месячном скользящем среднем значении и теперь держится на 5 % выше этого ключевого уровня. Медвежьи рынки также, по определению, начинаются после коррекции в 20 % или больше [c.247]

Обратите внимание, во-первых, тот факт, что рынок еще не переместился в логическое определение медвежьего рынка в октябре 1998, стал безотносительным, не только к "толпе" инвестирующей публики, но также и к стратегам Уолл-Стрит и к многим рыночным техническим аналитикам. Все было сметено в эмоциях того периода, в которых изобиловали опасения о потенциальной глобальной депрессии и рыночном крахе. Технические аналитики активно интересовались такими индикаторами, как "отрицательная ширина" (negative breadth) и линия поднявшихся/опустившихся, несмотря на тот факт, что такие индикаторы в прошлом были не лучше, чем подбрасывание монеты при прогнозе медвежьих рынков. [c.248]

Но что, если вы находитесь в более общей, "собака, кусаете человека," ситуации настроения, являющейся соответствующей рыночному направлению Вершина бычьего рынка наступает тогда, когда бычье настроение достигает экстремального значения, а дно медвежьих рынков - в крайностях медвежьего настроения. Но это очень трудный для применения в реальной торговле принцип, из-за невозможности определения того, насколько далеко экстремальное значение в настроении будет идти прежде, чем достигает своего пика. В базе данных Шеффера, 21-дневное скользящее среднее значение коэффициента put/ all СВОЕ никогда не [c.275]

На торговой арене медвежий рынок — это то, что отделяет любителей от профессионалов. Или, иными словами, добро пожаловать в мир законов физики трейдера. То, что повышается, должно понизиться — часто циклически и иногда с постоянно увеличивающейся волатильностью и по причинам, могущих запутать вас. В результате могут возникнуть паника и замешательство. Напуганные потерей денег, непосвященные цепляются за позиции, все более и более переходящие в красную зону, пока они не получают запрос маржи (margin all, требование увеличить маржевый залог) или брокерская фирма не выводит их из фьючерсной позиции. [c.2]

Bear Букв. — Медведь. Тот, кто считает, что цены будут двигаться вниз. Bear Market Медвежий рынок. Рынок, на котором цены снижаются. [c.226]

Зеленая Зона (зона покупки) определяет сильный бычий рынок, Красная Зона (зона продажи) определяет сильный медвежий рынок, а Серая Зона (переходная зона, когда нужно проявлять осто- [c.91]

Это громкое заявление, и я надеюсь, вы внимательно посмотрите на свою талию, прямо сейчас, чтобы увидеть, не двигаетесь ли вы навстречу проблемам. (Я лично убежден, избыток веса хуже, чем курение. Некоторых курильщиков курение, кажется, не беспокоит, но все полные люди страдают от своей полноты). Важно понимать, как сказал мне доктор Мелцер, как только человек слишком выбивается из формы или набирает лишний вес, линия тренда становится слишком крутой, чтобы ее можно было исправить. Вы просто не можете выйти из этого, медвежий рынок начинается и, благодаря старению, принимает весьма уродливые формы. [c.233]

Летом 1973 года один из моих руководителей произнес убедительную речь, в которой предсказал быстрый корректирующий подъем на фондовом рынке и его завершение к началу осени. На вопрос, какой именно уровень подъема он прогнозирует, руководитель ответил, что ожидает примерно 3/8 или 5/8 от предыдущего спада. Более точного ответа он дать не смог. На вопрос, откуда появились эти числа, мой коллега бойко ответил, что большинство корректирующих подъемов на медвежьем рынке "выдыхается", как правило, на этих уровнях. Еще он вспомнил, что подобные соотношения встретились ему в одном из биржевых бюллетеней и что, если я хочу подробнее узнать о происхождении этих коэффициентов и их скрытом смысле, мне лучше всего обратиться к автору. Так я и поступил. Автор сослался на некоего рыночного аналитика по имени Р. Н. Эллиот и его статью в журнале "Файнэншл Уорлд", напечатанную много лет тому назад. Я немедленно разыскал ее в архивах библиотеки. Статья, посвященная числам Фибоначчи, оказалась не просто захватывающей, но и информативной. К сожалению, в ней не было ответов на многие важные вопросы, и я начал скрупулезно исследовать динамику цен, чтобы выявить точные, объективные методы расчета уровней коррекции. Я стремился сделать эту процедуру полностью механической, чтобы в дальнейшем использовать ее для анализа любого рынка. Результаты моих изысканий изложены ниже. [c.46]

Большинство трейдеров используют одни и те же правила интерпретации областей перекупленности/перепро-данности в операциях как на медвежьем рынке, так и на бычьем. При восходящей тенденции рынок входит в состояние перепроданное на очень незначительное время, здесь преобладает состояние перекупленное . И, наоборот, при нисходящей тенденции состояние перекупленное является краткосрочным и чаще возникает состояние перепроданное . Таким образом, направление основной тенденции является важнейшим фактором, который следует учитывать при интерпретации осцилляторов перекупленно-сти/перепроданности. (См. главу 3.) [c.154]

Смотреть страницы где упоминается термин Медвежий рынок

: [c.183] [c.183] [c.184] [c.185] [c.193] [c.248] [c.249] [c.262]Смотреть главы в:

Разработка,тестирование и оптимизация торговых систем -> Медвежий рынок