ПРИКАЗ — правовой акт, издаваемый единолично руководителем организации, являющийся формой доведения до исполнителей наиболее важных решений. В зависимости от содержания различаются П. по личному составу (о кадрах) и П. по вопросам общей деятельности. Текст П. состоит из двух частей вводной (излагаются основания для издания документа) и распорядительной (содержит конкретные задания, решения, мероприятия с указанием исполнителей и сроков исполнения). П. важнейший и наиболее часто составляемый вид распорядительных документов. Подготовка П. включает изучение существа вопроса или проблемы, подготовку проекта документа, согласование проекта, подписание П. [c.275]

ШТАТНОЕ РАСПИСАНИЕ - организационно-распорядительный документ, утверждаемый собственником имущества предприятия, руководителем или вышестоящим органом содержит перечень наименований должностей постоянных со- [c.436]

В большинстве систем СПУ обмен информацией предусматривает соответствующие формы документов а) входные документы, являющиеся носителями входной первичной и оперативной информации о состоянии объекта управления б) выходные документы, являющиеся носителями результатов обработки входной информации в) плановые и распорядительные документы (календарные планы, приказы, распоряжения [c.23]

Важным дополнением к этим условиям может быть и наличие в организации какого-либо распорядительного документа (положение, приказ, порядок), регламентирующего и определяющего порядок отбора студентов, их обучения, их производственной практики и др., свидетельствующего об инициативе в обучении именно со стороны организации (работодателя). [c.257]

Приказ является основным распорядительным документом, издается руководителем предприятия и руководителем линейной службы (действующим на основе единоначалия в пределах закрепленных за ними прав) и содержит указания, обязательные для исполнения подчиненными ему организациями и должностными лицами. [c.282]

Графа 4 - Номер и дата организационно-распорядительного документа . Указывается номер и дата регистрации внутреннего документа (приказа, распоряжения, положения) устанавливающего режим хранения информации, доступа к ней и обращения с ней. [c.25]

Распорядительные документы — это документы, которые содержат распоряжения, задания, приказ руководителя организации или других уполномоченных для этого лиц о совершении определенных операций. К ним относятся приказы, распоряжения, чеки на получение денежных средств с расчетного счета в банке, расходные кассовые ордера на выдачу наличных денег из кассы, платежные поручения на перечисление денежных средств с банковских счетов организации, доверенности на получение товарно-материальных ценностей и др. [c.148]

Некоторые распорядительные документы одновременно, после осуществления по ним хозяйственных операций, становятся исполнительными (оправдательными) документами, т.е. подтверждают факты совершения хозяйственных операций. [c.148]

Документы бухгалтерского оформления составляются работниками бухгалтерской службы организации с целью подготовки, обеспечения, сокращения и упорядочения учетных записей, а также с целью подготовки исполнительных (оправдательных) и распорядительных документов для отражения в бухгалтерском учете. К таким документам относятся расчетно-платежные ведомости, ведомости начисления амортизации, бухгалтерские справки, расчеты бухгалтерии, накопительные ведомости и т.п. [c.148]

Учетная политика на текущий год утверждается приказом (или другими распорядительными документами) по организации в конце предшествующего года, вводится с 1 января текущего года. При этом принципы и правила ведения бухгалтерского учета, отработанные организацией при формирований учетной политики, применяются всеми структурными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места расположения. [c.214]

Вторая группа состоит из одного представителя — государства, которое безусловно заинтересовано в том, чтобы любая нормально действующая коммерческая организация эффективно функционировала. Каждая такая организация вносит свою лепту в решение комплекса социальных и экономических задач, представляющих жизненно важный интерес для государства. Что касается социальных задач, то можно упомянуть о дополнительных рабочих местах, о морально-психологической стабильности работников, имеющих постоянную работу, и др. С экономической позиции заинтересованность государства не менее очевидна. Предоставляя каждой конкретной организации возможность функционировать, регулируя этот процесс с помощью соответствующих нормативно-распорядительных документов и в определенном смысле способствуя ему с помощью различных льгот, протекции, финансирования и т. п., государство рассчитывает в свою очередь на получение определенного дохода посредством системы налогообложения. [c.339]

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они при- [c.443]

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом. [c.446]

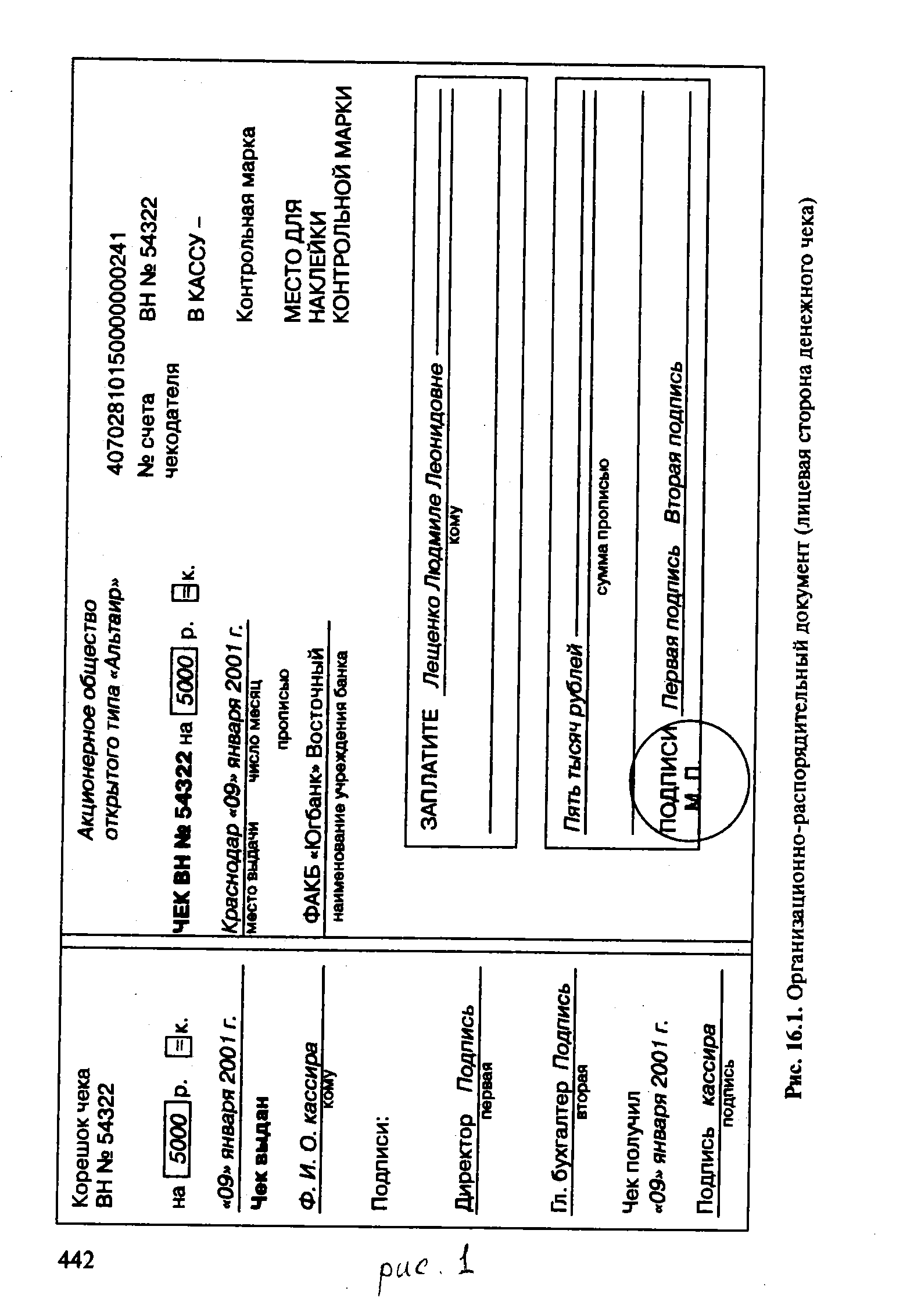

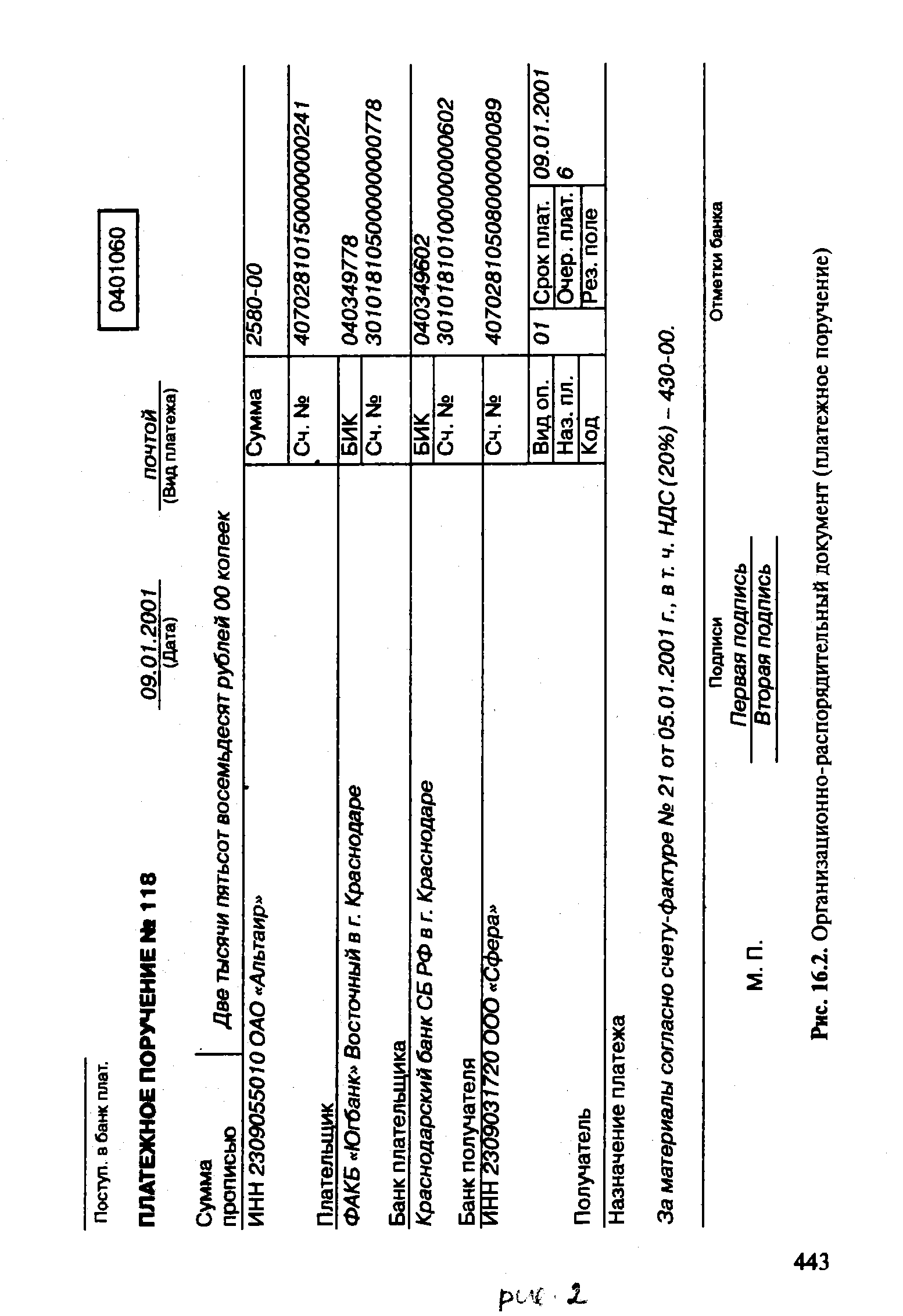

Организационно-распорядительные документы отражают вопросы общего руководства предприятием и его хозяйственной деятельностью. Они представляют собой приказ о выполнении определенного хозяйственного действия, например, доверенность на получение материальных ценностей для предприятия, платежное поручение или чек для получения денег из банка. Примеры таких документов приведены на рис. 16.1, 16.2. В них отсутствует подтверждение совершения факта хозяйственной жизни, и они не служат основанием для учетных записей. [c.441]

Организационно-распорядительные документы составляют работники всех структурных подразделений предприятия. Документы по организации учета и отчетности заполняют непосредственно работники бухгалтерской службы (банковские чеки и т. п.). Документы по финансово-расчетным операциям, составляют в основном работники финансового отдела и бухгалтерии. Документы по снабжению и сбыту — преимущественно работники коммерческих служб организации, а также работники учета (требования на отпуск материалов и др.). [c.441]

| Рис. 16.1. Организационно-распорядительный документ (лицевая сторона денежного чека) |  |

| Рис. 16.2. Организационно-распорядительный документ (платежное поручение) |  |

Служат ли организационно-распорядительные документы основанием для учетной записи [c.455]

Учетная политика, принятая организацией, оформляется соответствующей распорядительной документацией (приказами, распоряжениями и т.п.) применяется с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. [c.31]

Согласно ст. 169 НК РФ (в ред. Закона № 57-ФЗ) счет-фактуры подписывают руководитель и главный бухгалтер организации либо иные лица, уполномоченные на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем ее подписывает индивидуальный предприниматель с указанием реквизитов свидетельства о государственной регистрации. [c.93]

Организации, в состав которых входят филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, должны исчислять налоговую базу и уплачивать налог на имущество по месту нахождения указанных подразделений. Напомним, что согласно ст. 11 НК РФ под обособленным подразделением понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах. Рабочее место считается стационарным, если оно создается на срок более одного месяца. Например, скважины и буровые установки, обслуживаемые вахтовым методом, склады, строительные площадки, отделения, обменные пункты валют и другие объекты недвижимости, на которых оборудованы стационарные рабочие места (одно рабочее место) на срок более одного месяца, находящиеся под контролем работодателя, признаются обособленными подразделениями организации. При этом налоговая база по налогу на имущество предприятий по месту нахождения обособленных подразделений определяется исходя из стоимости основных средств, материалов и товаров, фактически расположенных по месту нахождения этих подразделений. [c.234]

Обособленное подразделение организации признают таковым, независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделено указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. [c.357]

Проверка наличия в учетной политике или других распорядительных документах по организации сроков, на которые выдаются авансы на хозяйственно-операционные расходы, периодичности и сроков проведения инвентаризации расчетов. [c.473]

Комментарий. На одном и том же бланке, т.е. практически в едином документе, могут быть совмещены обе функции. Например, приходные и расходные кассовые ордера. Ордер выписывается до совершения операции, и с этой точки зрения он является распорядительным документом, с другой стороны, когда кассир отчитывается в принятых и выданных суммах, кассовые ордера играют роль исполнительных документов [c.180]

Иногда вместо термина исполнительные документы используют термин оправдательные документы . Это большая ошибка, ибо распорядительные документы и документы бухгалтерского оформления в равной степени являются документами оправдательными. Кстати, первую в нашей литературе классификацию первичных оправдательных документов дал Е. Е. Сивере. Он выделил четыре группы документов 1) обязательные постановления правительственных и общественных учреждений, 2) распоряжение хозяина, 3) взаимные между хозяином и посторонними хозяйствами соглашения, 4) сведения об операциях, в действительности уже совершившихся [Сивере, с. 142]. [c.195]

Изменение учетной политики вводится с 1 января нового финансового года и оформляется соответствующим организационно-распорядительным документом. [c.280]

ПРАВИЛА ВНУТРЕННЕГО ТРУДОВОГО РАСПОРЯДКА — организационно-распорядительный документ, содержащий правила, определяющие трудовой распорядок в организации. В соответствии со ст. 15 КЗоТ РФ трудящийся обязан выполнять возложенную на него работу с подчинением внутреннему трудовому распорядку. П.в.т.р. содержат разделы общие положения, порядок приема, перевода и увольнения рабочих и служащих, основные обязанности рабочих и служащих, основные обязанности администрации, рабочее время и его использование, поощрения за успехи в работе, взыскания за нарушения трудовой дисциплины, внут-риобъектмый режим, организация работы. П.в.т.р. обсуждаются на собрании трудового коллектива, визируются юристом и утверждаются руководителем организации. При разработке текста П.в.т.р. мож- [c.266]

Сведения о ноу-хау (конфиденциальной информации), содержащейся в результатах НИОКР, включают сформулированное название ноу-хау , номер и дату организационно-распорядительного документа, обеспечивающего режим конфиденциальности информации, сведения о НИОКР, в результате выполнения которой получен объект. [c.9]

Вид объекта учета № п/п Название Номер и дата организационно-распорядительного документа Сведения о НИОКР (№ гос. регистрации, срок выполнения, название, код) [c.24]

Графа 3 - Название объекта, номер документа . Указывается название переданного объекта так, как это указано в охранном документе для объекта промышленной собственности, в свидетельстве о регистрации для зарегистрированного объекта авторского права, в отчете о НИОКР для незарегистрированного объекта авторского права, в организационно-распорядительном документе для ноу-хау [c.27]

Целесообразно при оформлении учетной политики предусмотреть все методические аспекты, а также основные организационно-технические аспекты учетной политики по возможности в одном распорядительном документе. Другие организационно-технические моменты бухгалтерского учета, которые невозможно излагать отдельными пунктами в указанном распорядительном документе руководителя организации, например, схемы и графики докумен-тооборотов, структура бухгалтерии и бухгалтерской службы, проекты постановки учета, положения внутрихозяйственного учета, отчетности и контроля и т.п., должны оформляться приложениями к раскрываемой (формируемой) части учетной политики. Однако это не означает вынесение за пределы учетной политики организационного и технического аспектов системы учета. Только рассмотрение системы учета в совокупности и во взаимосвязи ее методической, технической и организационной сторон [c.215]

Вторая группа состоит из одного представителя — это государство, которое безусловно заинтересовано в том, чтобы любая нормально действующая коммерческая организация эффективно функционировала. Каждая такая организация вносит свою лепту в решение комплекса социальных и экономических задач, представляющих жизненно важный интерес для государства. Что касается социальных задач, то можно упомянуть о дополни-гельных рабочих местах, о морально-психологической стабильности работников, имеющих постоянную работу и др. С экономической позиции заинтересованность государства не менее очевидна. Предоставляя каждой конкретной организации возможность функционировать, регулируя этот процесс с помощью соответствующих нормативно-распорядительных документов и в определенном смысле способствуя ему с помощью различных льгот, протекции, финансирования и подобных им, государство рассчитывает в свою очередь на получение определенного дохода посредством системы налогообложения. Из схемы видно, что с позиции интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (налогооблагаемая прибыль), поскольку именно она служит тем источником, из которого государство получает свою долю от общих доходов коммерческой организации. [c.372]

Смотреть страницы где упоминается термин Распорядительные документы

: [c.30] [c.55] [c.56] [c.100] [c.36] [c.476] [c.180] [c.109]Смотреть главы в:

Курс делопроизводства -> Распорядительные документы

Делопроизводство -> Распорядительные документы

Справочник по делопроизводству -> Распорядительные документы

Работа с документами в делопроизводстве -> Распорядительные документы