В противоположной части мира Япония сталкивалась с Множеством таких же проблем, которые стояли перед Германией будучи несравненно более могущественной военной державой, чем любая другая страна Азии, она испытывала нехватку риса и промышленного сырья — такого, как каучук и нефть, имевших жизненно важное значение для ее устремлений. После поражения Франции она сумела получить фактический контроль над Индокитаем, что помогло ей смягчить проблему нехватки риса, но ее экономика по-прежнему зависела от поставок импортной нефти международными нефтяными компаниями. В июле 1941. г. эти поставки были прекращены, когда США, а вслед за ними Англия и Голландия ввели эмбарго на всю обычную торговлю с Японией. Эта мера была принята в ответ на угрозу американским, английским и голландским владениям в Азии со стороны японских войск, но она, к сожалению, способствовала укреплению скорее сил агрессии, чем сил мира. По мнению Гарольда Макмиллана, именно запрет на нефть убедил, возможно, японский военно-морской флот, который обычно считали склонным к умеренной политике, согласиться на столь рискованный шаг 41. [c.167]

Процесс валютной интеграции развивающихся стран наталкивается на препятствия. В их числе —- нежелание стран-участниц передавать свои суверенные права наднациональным валютным органам ограниченные возможности координации валютной политики в силу разрыва в уровнях экономического развития стран и различий в их социально-экономической ориентации дестабилизирующее влияние внешних факторов, особенно циклических и структурных кризисов мировой экономики. Препятствием являются разобщенность национальных хозяйств развивающихся стран в связи с длительной ориентацией на метрополию, сохранение фактического контроля развитых стран над их экономикой, [c.209]

Инвентаризация является одним из основных элементов метода бухгалтерского учета, а также методическим приемом фактического контроля при проведении ревизии, аудита и др. [c.160]

Фактическим является контроль, при котором количественное и качественное состояния проверяемого объекта устанавливаются путем обследования, осмотра, обмера, пересчета, взвешивания, лабораторного анализа и других способов проверки фактического состояния объектов. К объектам фактического контроля относятся наличные деньги в кассе, основные средства, товарно-материальные ценности, готовая продукция, выполненные работы и услуги. [c.18]

Документальный и фактический контроль тесно взаимосвязаны и зачастую используются совместно, позволяя установить действительное состояние объекта проверки. [c.19]

В зависимости от субъекта и характера деятельности финансовый контроль разделяется на государственный, ведомственный и вневедомственный в зависимости от объекта — на внутренний и внешний в зависимости от организации осуществления — на ревизионный (ревизия) и аудиторский (аудит). При осуществлении контрольной деятельности используются специальные приемы документального и фактического контроля, экспертные оценки, методы анализа и другой инструментарий. [c.44]

В ходе проверки применяются не только приемы документального, но и фактического контроля. Хороший результат дает такой прием, как очный опрос. В тех случаях, когда сдатчики живут в других населенных пунктах, делается письменный запрос. [c.409]

Остальные элементы не имеют отдельных четких определе-ни0. Однако анализ совокупности всех нормативных документов показывает, что пока наблюдаются существенные различия в понимании, например, такого важного элемента отчетности, как активы. Если международные стандарты подчеркивают как одну из существенных сторон понятия активов - фактический контроль над ними, то в отечественном учете эта составляющая категории активов заменена юридическим правом собственности. Не разъясняется (и, соответственно, не реализуется в практике) ни понятие контроля, ни понятие экономической выгоды. [c.23]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ - часть акций, сосредоточенная в руках одного акционера (гражданина, организации), обеспечивающая ему возможность осуществлять фактический контроль деятельности акционерного общества. Теоретически К. п. а. должен включать не менее 51% всех выпущенных акций, дающих право голоса. В силу рассредоточенное акций среди акционеров, неучастия мелких держателей акций в собраниях акционеров и т. п. для практически полного контроля над акционерным обществом достаточно иметь от 8 до 20% акций. [c.112]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ - минимальная доля акций, дающая возможность их владельцам осуществлять фактический контроль за деятельностью акционерного общества. [c.100]

Перечислите основные приёмы фактического контроля. [c.205]

ФАКТИЧЕСКИЙ КОНТРОЛЬ — установление действительного, реального состояния объекта проверки и правильности ее оценки путем пересчета, взвешивания, обмера, лабораторного анализа и иных приемов. Ф.к. в аудиторской практике применяется с целью установления фактического наличия имущества, его состояния и правильности оценки. Так, путем проведения фактического контроля устанавливают наличие денежных средств и ценных бумаг в кассе организации, товарно-материальных средств на складах и прилавках организации, состояние эксплуатационной стоимости основных средств, достоверность и объективность оценки дебиторских и кредиторских задолженностей организации. [c.338]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ - часть, доля общего количества выпущенных акционерным обществом обыкновенных акций, сосредоточенная в руках одного лица и дающая ему возможность осуществлять фактический контроль над деятельностью акционерного общества, управлять этой деятельностью, принимать нужные решения. Теоретически абсолютный контрольный пакет акций составляет не менее половины всех выпускаемых голосующих акций, то есть 50 % плюс 1 акция. Практически при широком распространении акций владение уже более 20 % акций дает в руки их владельца контрольный пакет, так как не все акционеры представлены на собрании и не все будут голосовать против предложений такого владельца. Иногда контрольный пакет включает всего 5-7 % акций, что имеет место при значительном их распространении, распылении. [c.146]

Стратегия вталкивания преследует цель добиться добровольного согласия посредника сотрудничать с изготовителем. Все маркетинговые усилия компания направляет на дистрибьютора, который в такой ситуации (особенно на рынках с концентрированным распределением) фактически определяет условия сотрудничества. Отрицательной стороной подобной стратегии может быть потеря изготовителем фактического контроля над сбытом своей продукции и зависимость от посредника. Если изготовитель ставит цель увеличения продажи и поддержания нужного уровня запасов, то дистрибьютор получает оптовые скидки, торговые наценки, статус эксклюзивного дистрибьютора со всеми вытекающими последствиями. [c.349]

Выделение следствия и хозяйственного спора в качестве самостоятельных форм осуществления хозяйственного контроля является проблемным, поскольку в ходе расследования и в процессе разрешения хозяйст венных споров не осуществляется экономический контроль, а, наоборот, пользуются его результатами. Обследование— это прием фактического контроля, поэтому оно не может быть также и формой осуществления хозяйственного контроля одновременно. Предметом экономического анализа является экономика социалистических производственных предприятий и их объединений как определенная совокупность социалистических производственных отношений, выраженная в категории хозяйственного расчета и рассматриваемая во взаимодействии с технической стороной производства, природными условиями и социальным развитием производственных коллективов [132, с. 7]. Следовательно, экономический анализ охватывает несколько иную сферу деятельности социалистических предприятий и объединений и не может рассматриваться как форма осуществления экономического контроля. При рассмотрении термина тематическая проверка заслуживает внимания предложение Г. А. Соловьева о замене его другим термином — тематическая ревизия , поскольку выделение отдельно тематической проверки является искусственным НО, с. 47]. Действительно, ведь так называемая тематическая проверка является ни чем иным, как ревизией того или иного участка работы. [c.9]

По нашему мнению, полное и всестороннее определение ревизии должно характеризовать сферу ее деятельности, цели и пути их достижения. Исходя из этого ревизию можно определить как комплекс взаимосвязанных проверок производственной и финансово-хозяйственной деятельности предприятий (объединений), учреждений и организаций, осуществляемых с помощью приемов документального и фактического контроля и [c.12]

В литературе нет единой точки зрения по вопросу приемов документального и фактического контроля, применяемого при проведении ревизии. М. И. Протасов и О. Н. Шапиро разделяют приемы документального контроля на технико-экономические расчеты, логический анализ, восстановление количественного учета, приемы экономического анализа, проверку правильности и обоснованности бухгалтерских проводок [92, с. 28—30]. Наибольшее их количество перечисляет Л. А. Сергеев. Это проверка соблюдения правил составления и оформления документов проверка подлинности документа и содер- [c.51]

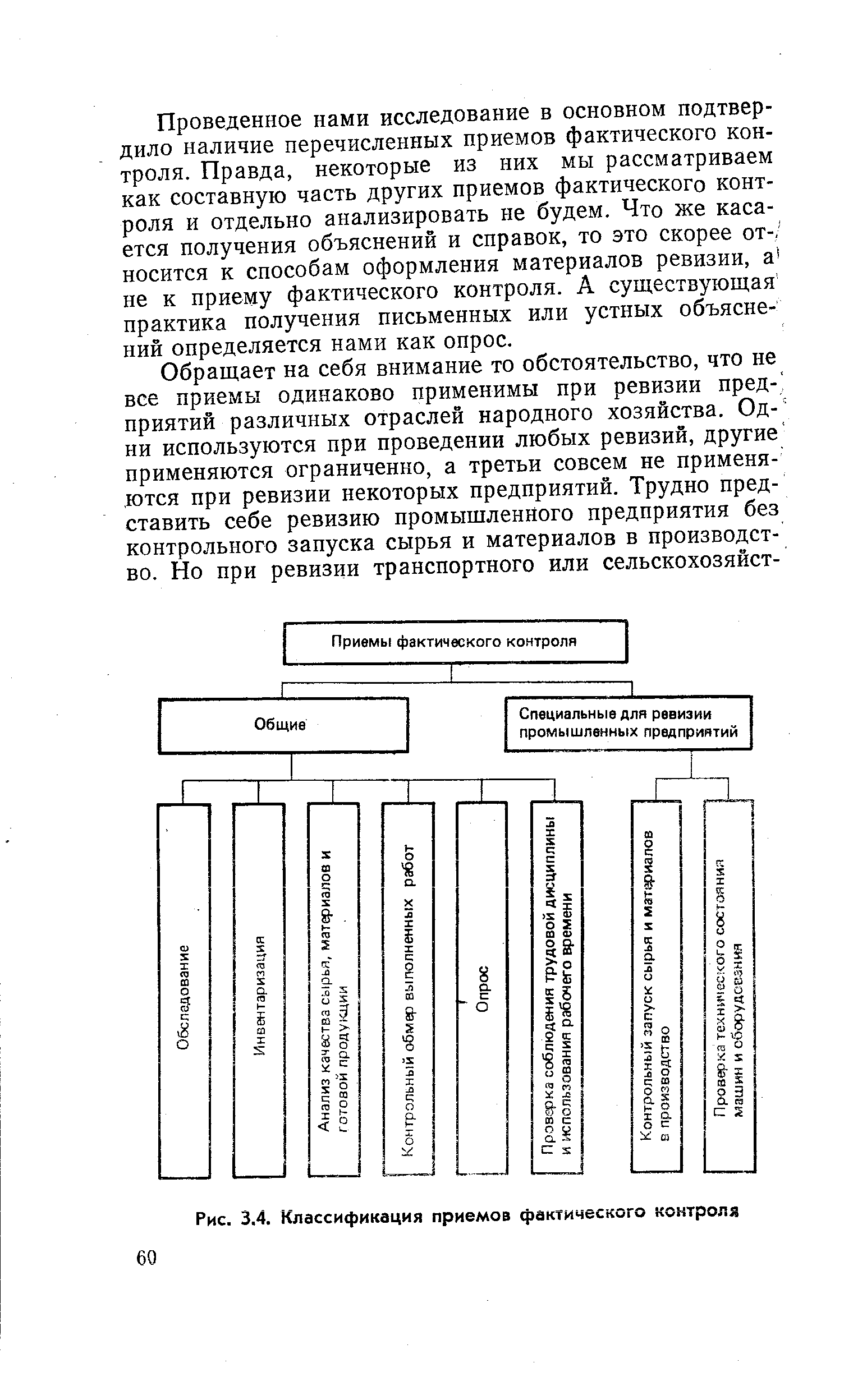

А. А. Шпиг перечисляет пять приемов фактического контроля инвентаризация контрольный запуск сырья и основных материалов в производство контрольный обмер экспертиза и лабораторный анализ обследование [130, с. 36—38]. М. И. Протасов и О. Н. Шапиро также выделяют пять, однако несколько иных приемов контрольный запуск сырья и материалов в производство (эксперимент) инвентаризация анализ состава и качества сырья и готовой продукции контрольный замер выполненных работ опрос лиц, подписавших документы [92, с. 33—34]. [c.59]

Как видно, большинство авторов выделяют следующие приемы фактического контроля обследование инвентаризация контрольный запуск сырья и материалов в производство анализ качества сырья, материалов и продукции обмер выполненных работ (контрольный обмер) получение объяснений и справок. [c.59]

Проведенное нами исследование в основном подтвердило наличие перечисленных приемов фактического контроля Правда, некоторые из них мы рассматриваем как составную часть других приемов фактического контроля и отдельно анализировать не будем. Что же касается получения объяснений и справок, то это скорее от-, носится к способам оформления материалов ревизии, а не к приему фактического контроля. А существующая практика получения письменных или устных объяснений определяется нами как опрос. [c.60]

Приемы фактического контроля [c.60]

| Рис. 3.4. Классификация приемов фактического контроля |  |

Фактический контроль, как правило, производится с участием специалистов, ибо установить действительное положение дел на производстве могут только лица, имеющие соответствующую подготовку. Конечно, это не исключает возможности координации их действий лица-" ми, руководящими проведением ревизии. Контроль осуществляется строго в соответствии с методическими правилами его проведения. Порядок его осуществления и возможности будут рассмотрены в соответствующих разделах. Здесь остановимся лишь на его общих особенностях и недостатках. Большое влияние на его качество оказывает принцип внезапности. Например, если материально ответственные и должностные лица будут знать о готовящейся инвентаризации, то они смогут принять меры к погашению недостачи или изъятию излишков. Другой его особенностью является невозможность повторить одно и то же контрольное действие спустя определенный промежуток времени. Например, инвентаризацию, контрольный обмер объема выполненных работ, проверку технического состояния машин и оборудова- [c.61]

Наилучших результатов при проведении ревизии можно достичь, сочетая документальный и фактический контроль. Преувеличение роли первого или второго может отрицательно сказаться на ее результатах. [c.62]

При выборе объектов фактического контроля, и в особенности инвентаризации, приходится сталкиваться с некоторыми трудностями. Порядок проведения инвентаризаций регулируют Основные положения по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Однако в них рассматриваются вопросы проведения инвентаризаций силами самих предприятий и не затрагивается проведение инвентаризаций во время ревизий. Поэтому некоторые организационные вопросы проведения инвентаризации во время ревизии стали объектами обсуждения в литературе. Имеет место мнение о том, что для проведения инвентаризации необходимо издать приказ или распоряжение. Так, А. М. Савицкий пишет, что фактическое наличие товарно-материальных ценностей проверяется комиссией, назначенной директором предприя- [c.71]

Ревизуя правильность использования рабочего времени, обращают внимание на организацию учета и контроля силами самого предприятия. Проверкой на местах убеждаются в правильности ведения учета отработанного времени в текущем месяце, ее ведут мастера, прорабы, начальники участков, цехов и другие работники. Если ревизоры приходят к выводу о том. что осуществляемый на предприятии контроль в целом позволяет выявить недостатки, в учете реально фиксируются нарушения, а по выявленным отклонениям оперативно принимаются меры по их устранению, то дальнейшую ревизию можно ограничить несколькими выборочными проверками на этом участке. Если же окажется, что информация, зафиксированная в документах, не отражает реального положения, то с помощью фактического контроля выявляют нарушения на основных местах и дальнейшей углубленной проверкой выявляют потери рабочего времени и факты нерационального его использования. [c.134]

Применение вычислительной техники при производстве ревизий значительно облегчает и ускоряет работу ревизоров. Однако следует иметь в виду, что это не освобождает ревизоров от проверки документов и учетных записей по существу. Оно только разгружает их от трудоемкой технической работы [12, с. 105]. Поэтому проверка первичных и сводных документов по существу, проведение фактического контроля были и остаются важнейшей работой ревизора. [c.198]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ ( ontrolling sto k) - доля акций, сосредоточенная в руках одного владельца (физического или юридического лица), обеспечивающая ему возможность осуществлять фактический контроль над деятельностью акционерного общества. Теоретически К.п.а. должен составлять 51 % от всех выпущенных акций, на деле же может быть достаточно иногда 4-8% и даже меньше от общего количества акций, так как часть акций вообще не дает права голоса, а мелкие держатели акций обычно не участвуют в общих собраниях акционеров. Посредством системы участия владение К.п.а. сосредоточивается в руках отдельных физических или юридических лиц, что дает возможность контролировать многие предприятия. [c.111]

Наряду с фактическим контролем за пересылкой, ввозом и вывозом валютных ценностей таможенные органы осуществляют также документальный контроль за валютными операциями, связанными с переме- [c.299]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ ( ontrolling interest in shares) -доля акций, сосредоточенная в руках одного юридического или физического лица, дающая возможность осуществлять фактический контроль над акционерным обществом. [c.111]

На практике и в литературе преобладает мнение о том, что ревизия является документальной. Однако термин документальная ревизия не соответствует ее сущности. Ведь во время ревизии проверяют не только документы, но и фактическое состояние ревизуемого объекта, т. е. проводят инвентаризации, контрольные обмеры и др. Ревизия будет односторонней, если во время ее проведения исследуются только документы в отрыве от фактического положения дел на этом объекте. Поэтому при производстве ревизии недостаточно проверять деятельность ревизуемого предприятия только по документам. Наоборот, фактическому контролю необходимо уделить особое внимание, поскольку он является важным, а в некоторых случаях единственным источником информации об отдельных сторонах деятельности ревизуемого предприятия. Ориентировка на документальную ревизию может привести к недооценке фактического контроля. Документальная проверка только в сочетании с фактической может принести необходимые результаты и поднять ревизию на уровень современных требований. Такое же мнение выражает Г. А. Соловьев, считающий, что экономический контроль в форме ревизии не является строго документированным, а термин документальная ревизия утратил свое значение [ПО, с. 51—53]. По поводу обоснованности термина документальная ревизия выражает сомнение И. А. Белобжецкий. По его мнению, спорным представляется сам термин документальная ревизия . Ре- [c.13]

В экономической литературе по вопросу количества приемов фактического контроля имеются разногласия. С. И. Бобыр выделяет десять приемов осмотр ревизуемого предприятия обследование отдельных объектов и участков инвентаризация контрольный запуск сырья и материалов в производство химико-технологический анализ качества экспертная оценка объектов проверки проверка объемов фактически выполненных работ проверка соблюдения трудовой дисциплины и фактического использования рабочего времени проверка исполнения письменные объяснения [17, с. 63—70]. [c.59]