Доходы, полученные в данном отчетном периоде, но относящиеся к будущим отчетным периодам (полученные вперед арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки пассажиров по месячным и квартальным билетам, абонентская плата за пользование средствами связи и т. п.). Эти доходы при их получении отражаются на дебете счетов 50, 51 и других и на кредите субсчета 98-1 Доходы, полученные в счет будущих периодов . При наступлении периодов, к которым относятся полученные ранее доходы, их списывают по дебету субсчета 98-1 на доходы организации (кредит счета 91 Прочие доходы и расходы ). [c.74]

Доходы, полученные в счет будущих периодов [c.471]

Доходы, полученные в счет будущих периодов 98-1 Доходы, полученные в счет будущих периодов [c.300]

Доходы, полученные в счет будущих периодов (а) признаны расходы, первоначально отраженные на счетах активов как расходы будущих периодов Активы завышены Расходы занижены ДЕБЕТ Расходы КРЕДИТ Активы [c.36]

Доходы, подлежащие начислению (Ь) заработаны доходы, первоначально отраженные на счетах обязательств как доходы, полученные в счет будущих периодов Обязательства завышены Доходы занижены ДЕБЕТ Обязательства КРЕДИТ Доходы [c.36]

Заработаны доходы, ранее отраженные как доходы, полученные в счет будущих периодов, в размере 400. [c.36]

Доходы, полученные в счет будущих периодов, - это уже полученные доходы, которые отражаются в составе обязательств до тех пор, пока они не заработаны. [c.38]

Доходы, полученные в счет будущих периодов, зарабатываются после доставки товаров или оказания услуг покупателям или заказчикам. [c.38]

В случае доходов, полученных в счет будущих периодов, используется корреспонденция счетов обязательств и доходов. [c.38]

Примерами доходов, полученных в счет будущих периодов, являются доходы от аренды, подписки на журнал, а также предоплата, внесенная заказчиками в счет оплаты будущих товаров и услуг. [c.38]

Для иллюстрации записи, корректирующей доходы, полученные в счет будущих периодов, рассмотрим следующий пример. [c.38]

Отражение доходов, полученных в счет будущих периодов [c.39]

ДЕБЕТ Доходы от аренды, полученные в счет будущих периодов ... 2,000 [c.39]

Доходы, полученные в счет будущих периодов от аренды [c.40]

Вид корректировки (расходы будущих периодов, доходы, полученные в счет будущих периодов, начисленные доходы, начисленные расходы). [c.191]

Доходы, полученные в счет будущих периодов Обязательства / доходы Обязательства завышены Доходы занижены Дт Доходы, полученные в счет будущих периодов от продажи услуг Кт Доходы от продажи услуг 600 [c.191]

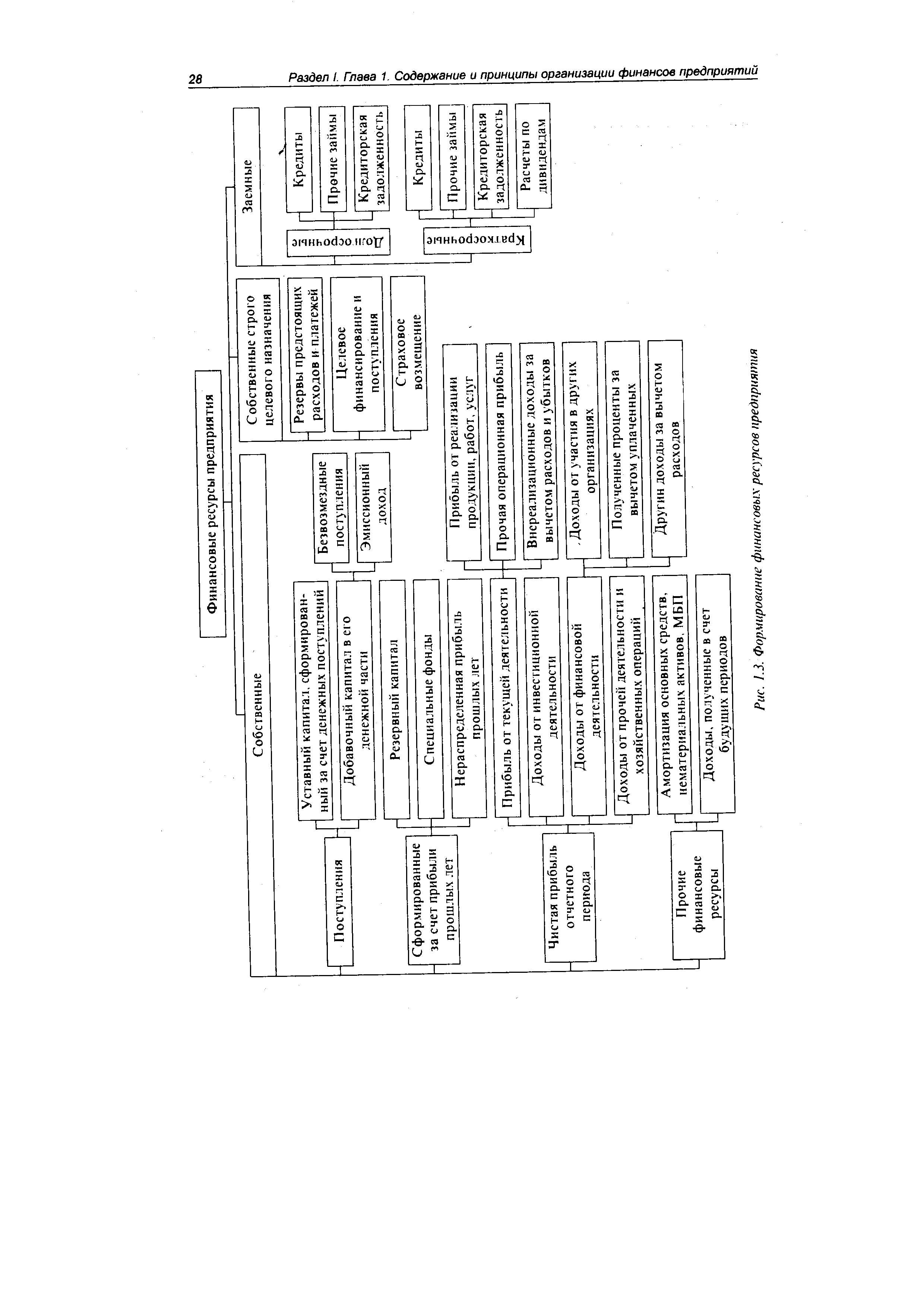

| Рис. 1.3. Формированы Доходы, полученные в счет будущих периодов Амортизация основных средств, нематериальных активов, МБП Доходы от прочей деятельности и хозяйственных операций деятельности Доходы от финансовой Доходы от инвестиционной деятельности Прибыль от текущей деятельности Нераспределенная прибыль прошлых лет Специальные фонды Добавочный капитал в его денежной части Уставный капитал, сформированный за счет денежных поступлений |  |

Доходы будущих периодов 98 01. Доходы, полученные в счет будущих периодов 02. Безвозмездные поступления 03. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 04. Разница между суммой, подлежащей взысканию с ВИНОВНЫХ ЛИЦ, И балансовой стоимостью по недостачам ценностей [c.63]

Платежное поручение (к нам) Отражены доходы, поступившие в счет будущих периодов (плата за коммунальные услуги, услуги связи и т.п.) 51 98 [c.179]

На субсчете 98-1 Доходы, полученные в счет будущих периодов учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др. [c.122]

Аналитический учет по субсчету 98-1 Доходы, полученные в счет будущих периодов ведется по каждому виду доходов. [c.122]

Приведенные фрагменты отчета о прибылях и убытках и балансового отчета являются классическими примерами приведения в соответствие прибылей от хеджирования и сопоставляемых с ними расходов на осуществление хеджирующих контрактов. Используемая учетная политика состояла в переносе на будущие периоды прибылей в балансовом отчете как отсроченных поступлений, которые будут признаны в более поздний срок. Однако симметрия в учете фьючерсной сделки и актива, лежащего в ее основе, также предполагает, что в случае убытков на фьючерсном рынке эти убытки будут отнесены в балансовом отчете на счет будущих периодов, пока они не будут приведены в соответствие с доходом от актива, лежащего в основе сделки. Если, например, финансовый директор ошибся бы в своих прогнозах и процентные ставки снизились, то отчеты на 31 декабря показали бы, что по отчету о прибылях и убытках за 1 месяц в декабре убытки на фьючерсном рынке были бы приведены в соответствие с прибылью, полученной за счет уплаты более низких процентов. Это является ярким примером приоритета принципа накопления над принципом осмотрительности, и что самое важное, если убытки переносятся на будущие периоды, то сделка должна однозначно трактоваться как хеджирование. (Критерии определения хеджирующих сделок будут рассмотрены ниже.) [c.201]

Предположим, вас постигла неудача, и показатель краткосрочных убытков равен 10 тыс. долларов. Это неутешительная новость из обычного дохода вы можете вычесть не более 3 тыс., оставшиеся же 7 тыс. долларов переносятся на будущие периоды — это называется переносом на будущие периоды (при зачете текущих убытков против прибыли будущих лет временные рамки этого переноса не предусматриваются). Если в следующем году ваш нетто-прирост составит 2 тыс. долларов, вы сможете вычесть эту сумму из 7 тыс., перенесенных в счет будущих периодов, и еще 3 тыс. — из вашего обычного дохода. Тогда перенесенными на будущие периоды останутся 2 тыс. долларов. [c.313]

Долгосрочные убытки краткосрочные убытки. Если ваши убытки составляют 3 тыс. и менее долларов, их можно вычесть из суммы обычного дохода. А что делать, если эта сумма больше И какие убытки вы переносите в счет будущих периодов — краткосрочные или долгосрочные В соответствии с действующими нормами, вычету в первую очередь подлежат краткосрочные убытки. Например, ваши долгосрочные убытки составляют 4 тыс. долларов, а краткосрочные — 2 тыс. Вы относите 2 тыс. долларов на счет краткосрочных убытков, затем к этой сумме прибавляете 1 тыс. долларов долгосрочных убытков, чтобы получилось 3 тыс., подлежащих вычету из обычного дохода. Оставшиеся же 3 тыс. долларов переносятся в счет будущих периодов. [c.314]