ЦЕННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫЕ - показатель, отражающий на определенную дату стоимость товарно-материальных ценностей, состоящих из производственных запасов, остатков готовой продукции, незавершенного производства и др. [c.274]

ЦЕННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫЕ - см. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЦЕННОСТИ [c.830]

Валовое накопление капитала (после корректировки на изменение чистой ценности товарно-материальных запасов 30706 33571 31 157 33934 [c.563]

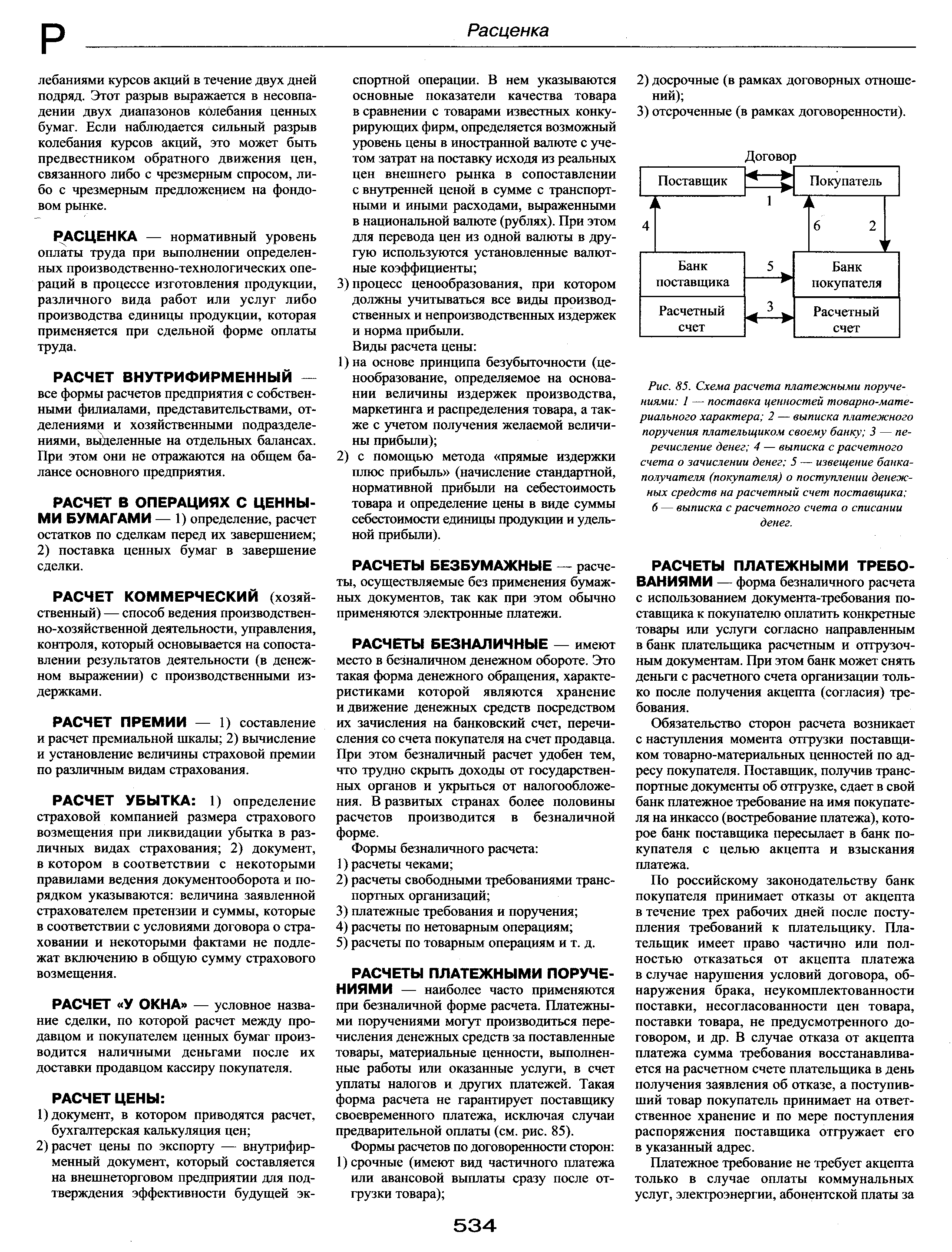

| Рис. 85. Схема расчета платежными поручениями I — поставка ценностей товарно-материального характера 2 — выписка платежного поручения плательщиком своему банку 3 — перечисление денег 4 — выписка с расчетного счета о зачислении денег 5 — извещение банка-получателя (покупателя) о поступлении денежных средств на расчетный счет поставщика 6 — выписка с расчетного счета о списании денег. |  |

Для привлечения краткосрочных и долгосрочных источников финансирования казначей постоянно поддерживает контакты с кредиторами, акционерами, инвесторами, страховщиками ценных бумаг и выпущенных облигаций. В его функции входят управление имущественными ценностями (товарно-материальными запасами) и долгами предприятия, финансовое планирование, разработка кредитной политики, управление инвестиционным портфелем. [c.383]

Производственно-хозяйственная деятельность социалистических предприятий, объединений неразрывно связана с системой денежных отношений — с процессами купли-продажи товарно-материальных ценностей, оплатой услуг, денежными расчетами с государственными, финансовыми и кредитными органами. В денежной форме измеряют затраты на производство и определяют его результат, ведут расчеты с рабочими и служащими, поставщиками сырья, материалов и оборудования, с потребителями готовой продукции, выявляют чистый доход. В денежной форме осуществляется и контроль за деятельностью предприятий. [c.278]

Плановая потребность предприятий, организаций и объединений транспорта и хранения нефти, нефтепродуктов и газа в собственных оборотных средствах (норматив оборотных средств) определяется исходя из показателей издержек обращения и соответствующих норм запасов товарно-материальных ценностей, указанных в техпромфинплане. При этом должна учитываться необходимость создания запасов товарно-материальных ценностей как для потребностей основной деятельности, [c.287]

Нормирование собственных оборотных средств означает экономически обоснованное определение размера финансовых ресурсов, необходимых предприятию, организации, объединению в планируемом периоде для создания минимально необходимых запасов товарно-материальных ценностей. [c.288]

Документ для двустороннего оформления сдачи-приемки товарно-материальных ценностей, в т.ч. нефти и нефтепродуктов, составляемый совместно с представителями (доверенными лицами) поставщика и грузополучателя. Порядок и сроки оформления актов предусмотрены инструкциями о порядке приемки продукции производственно-технического назначения и изделий народного потребления по количеству и качеству. [c.9]

Сопоставление, уравновешивание противостоящих величин, характеризующих соответствующие явления (приход и расход средств, товарно-материальных ценностей и др.). Балансовый метод применяется при составлении баланса (бухгалтерского баланса, оборотно-сальдового баланса, баланса доходов и расходов предприятия, баланса денежных доходов и расходов населения и др.). Балансовый метод широко применяется в статистике, учете и планировании. [c.174]

Норма производственного запаса — это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной (дневной) потребности при нормальной деятельности предприятия. Норма производственного запаса измеряется в днях среднесуточного потребления сырья, материалов определенного вида. Норматив оборотных средств — это денежное выражение стоимости минимально необходимого предприятию среднего запаса (среднего остатка) товарно-материальных ценностей. Норматив представляет собой произведение суточной величины затрат (в денежном выражении) и нормы производственных запасов. [c.182]

На предприятиях тяжелой промышленности удельный вес краткосрочных кредитов в общей сумме оборотных средств ниже, чем по промышленности в целом, так как у них меньше временных сезонных запасов сырья и затрат, связанных с сезонными процессами производства Однако, поскольку система краткосрочного кредитования усиливает государственный контроль за использованием оборотных средств, сентябрьский (1965 г.) Пленум ЦК КПСС поставил задачу дальнейшего расширения банковской кредита в образовании нормативных постоянных запасов товарно-материальных ценностей. [c.190]

В соответствии с этим в последние годы границы использования заемных средств значительно расширились, так как и в несезонных отраслях промышленности банковский кредит стал использоваться для создания части нормативных постоянных запасов, тогда как прежде минимальные запасы товарно-материальных ценностей целиком формировались за счет собственных и приравненных к ним оборотных средств предприятий. [c.190]

К распорядительным документам относятся доверенности на получение товарно-материальных ценностей, платежные поручения банку на перечисление денежных средств, чеки на получение наличных денег с расчетного счета предприятия и др. Распорядительные документы, содержащие указания (распоряжения) совершить ту или иную хозяйственную операцию, не подтверждают факта совершения операции и не являются поэтому основанием для ее отражения в бухгалтерском учете. [c.308]

Мы можем подразделить производственные факторы на крупные категории — труд, материалы и капитал, каждая из которых включает более узкие группировки. Например, труд как производственный фактор через показатель трудоемкости объединяет как квалифицированный (плотников, инженеров), так и неквалифицированный труд (сельскохозяйственных рабочих), а также предпринимательские усилия руководителей фирмы. К материалам относятся сталь, пластиковые материалы, электричество, вода и любое другое изделие, которое приобретает фирма и превращает в готовый товар. К капиталу относятся здания, оборудование и товарно-материальные ценности. [c.158]

Во II—IV кварталах 1987 г. темпы высвобождения работающих увеличились более чем в 4 раза, прироста прибыли — в 1,5, снижения себестоимости — в 1,6 раза. Сократились недостаток собственных оборотных средств, запасы товарно-материальных ценностей, включая сверхнормативные запасы неустановленного оборудования. [c.75]

За два года работы в условиях полного хозрасчета на Московском нефтеперерабатывающем заводе прирост прибыли составил 21,9% с опережением роста объема производства почти в 7 раз, прирост чистой продукции — 24%, темпы прироста производительности труда по чистой продукции — 24%, план поставок по договорам предприятием ежемесячно выполняется, экономия материальных затрат более 12 млн руб., улучшено финансовое положение предприятия, резко снижены запасы товарно-материальных ценностей, более чем в 2 раза сокращены потери нефти и нефтепродуктов — с 0,8% в 1987 г. до 0,4% в 1988 г., снижены удельные нормы расхода реагентов, катализаторов, топлива, пара, электроэнергии. [c.120]

Основными показателями для анализа финансового положения предприятия являются обеспеченность собственными оборотными и приравненными к ним средствами и их сохранности состояние нормируемых запасов товарно-материальных ценностей эффективность использования банковского кредита и его материальное обеспечение состояние и динамика дебиторской и кредиторской задолженности оборачиваемость оборотных средств оценка платежеспособности предприятия и т. п. [c.202]

Раздел П пассива баланса содержит данные о задолженности химического предприятия банку по всем видам ссуд под нормируемые запасы товарно-материальных ценностей. Отдельными разделами (П-1, П-2) баланса отражается износ малоценных и быстроизнашивающихся предметов и резерв на покрытие предстоящих расходов и потерь. [c.213]

По пассиву баланса укрупненными разделами статей являются А — источники собственных и приравненных к ним средств Б — кредиты банка под нормируемые товарно-материальные ценности В — разные кредиты банка, расчеты и прочие пассивы Г — источники средств для капитального строительства. [c.360]

Уменьшение уставного фонда связано с износом основных средств, переоценкой товарно-материальных ценностей при снижении цен. В раздел А входят также стоимость износа основных средств за весь период их эксплуатации, суммы финансирования из бюджета на прирост оборотных средств предприятия, долгосрочные кредиты Госбанка на новую технику, прибыль предприятия, средства, полученные от объединения в порядке перераспределения устойчивые пассивы — образующаяся задол- [c.360]

По характеру участия в кругообороте фонды обращения имеют сходство с оборотными фондами и те и другие должны возобновляться после каждого кругооборота между элементами обоих фондов существует тесная связь и взаимозависимость в процессе кругооборота, в силу чего эти два фонда в совокупности в денежном выражении выступают как оборотные средства предприятия. Хотя в целом оборотные фонды и фонды обращения находятся в рамках единого процесса воспроизводства, обслуживают они различные сферы деятельности. Так, если оборотные фонды обслуживают сферу транспортировки нефти, нефтепродуктов и газа, то фонды обращения об.-служивают сферу реализации этой продукции. Денежные средства, вложенные в фонды обращения, используются в процессе реализации и покупки нефти, нефтепродуктов и газа, а также для приобретения определенных товарно-материальных ценностей (одоранта, метанола, турбинного масла, малоценных и быстроизнашивающихся предметов и т. д.). [c.285]

Грузовой поток — это количество грузов, перемещаемых за определенный период времени между отдельным> погрузочно-разгрузочными пунктами. Грузопотоки рассчитывают, как правило, по ходу технологического процесса, начиная со снабженческих складов или места добычи сырья, и кончая сбьтовыми складами или пунктами отправки товарно-материальных ценностей. Расчеты грузовых потоков производятся с использованием следующей формы (табл. XX.2). [c.322]

Кредиторская задолженность является внеплановым заемным источником оборотных средств предприятия и возникает в большинстве случаев в результате нарушений и недостатков в организации денежных расчетов и хозяйственно-финансовой деятельности (например, при задержке платежей, при поступлении товарно-материальных ценностей раньше их оплаты и т. д.). Таким образом, при кредиторской задолжности часть оборотных средств предприятия создается за счет других хозяйственных организаций, что противоречит принятому порядку кредитования, отрицательно отражается на основных принципах хозяйственного расчета и не способствует правильному использованию оборотных средств. [c.191]

I. Здания. Это архитектурно-строительные объекты, предназначенные для создания нормальных условий труда и хранения товарно-материальных ценностей (здания основных и вспомогательных цехов, нефтенасосных и газокомпрессорных станций, складских помещений и др.). [c.29]

Половина прироста всего объема производства, весь прирост потребности в синтетическом каучуке для шинной, резинотехнической, резинообувной промышленности обеспечены в результате его экономии. Производство шин за три года двенадцатой пятилетки увеличилось более чем на 4 млн шт., или на 6,3%, а фактический расход каучуков возрос на 3,5%, технического углерода — на 1,7%, расход кордов сохранился на уровне 1985 г. Запасы товарно-материальных ценностей на 1 руб. продукции были ниже установленного норматива. [c.72]

Возмещение суммы уценьи товарно-материальных ценностей [c.207]

Источниками формирования оборотных, средств являются уставный фонд, финансирование из бюджета на эти цели, прибыль предприятия, устойчивые пассивы F другие источники, предусмотренные финансовым планом предприятия. Анализ обс-рогных средств предполагает изучение обеспеченности предприятия собственными оборотными средствами, заемных и привлеченных средств, причин образования излишних запасов товарно материальных ценностей, оборачиваемости оборотных средств, кредитных и расчетных взаимоотношений с государственным бюджетом и Госбанком, а также установление факторов, вызвавших в анализируемом периоде финансовые затруднения, и т. п. [c.216]

Анализ использования оборотных средств на практике проводится посредством сопоставления фактического запаса нормируемых оборотных средств с их нормативами в целом и по (отдельным видам товарно-материальных ресурсов и расходов. Для того чтобы выявить соответствие фактических запасов товарно-материальных ресурсов предприятия установленным по ним нормативам, надо из общей суммы фактических запасов гормируемых оборотных средств (итог раздела II актива баланса, гр. 1 или 2) вычесть общую сумму нормативов нормируемых оборотных средств (итог раздела II актива баланса, гр. 3 или 4 соответственно) ссуды (предварительно исключив из общей их суммы ссуды по обороту) Госбанка под нормируемые оборотные средства (итог раздела II пассива баланса, умень-иенный на величину ссуды по обороту, гр. 1 или 2) износ малоценных и быстроизнашивающихся предметов (итог раздела 11-1 пассива баланса, гр. 1 ИЛ И 2) задолженность поставщикам за товарно-материальные ценности, зачтенную банком при кредитовании, с учетом регулирования задолженности байку по ссудам (по специальному счету). При таких расчетах, когда анализируемое предприятие кредитуется по обороту, ссуды в покрытие сверхнормативных запасов принимаются в сумме фактической задолженности предприятия банку за вычетом изъятых у него средств. Полученная после вычитания разница со знаком плюс означает величину сверхнормативного запаса оборотных средств, а со знаком минус — пезаполнепие норматива. [c.222]

Таким образом, использование оборотных средств характеризуется следующими показателями величиной собственных оборотных средств степенью прокредитованного банком сверхнормативного остатка товарно-материальных ценностей уровнем [c.222]

И - приведенных в табл. 10.4 показателей устанавливается, что на начало года предприятие имело сверхнормативные непро-кредпговапные банком запасы товарно-материальных ценностей на сумму 1225 тыс. руб., или 14,6%, а на конец года незаполненный норматив па сумму 741 тыс. руб., или 8,1 Ун к нормативу нормируемых оборотных средств. Наличие сверхнормативного нейрокредитованного запаса товарпо-материальны.ч ценностей свидетельствует о том, что предприятие не осуществляет необходимого контроля за поступлением н расходом их. Почти по всем позициям нормируемых оборотных средств имеется хотя н не очень большой, их излишек против нормативов, что свидетельствует о том, что ни отдел материально-технического снабжение, ни финансовый отдел этого предприятия полностью не выполняют своих непосредственных функций, с одной стороны, а также о том, что на предприятии завышены нормы расхода элементов производства, с другой. [c.223]

Отсутствие необходимого контроля за формированием запасов товарно-материальных ценностей на практике привело к тому, что значительную часть излишка сырья, основных материалов и покупных полуфабрикатов на начало года предприятие lit- прокредктова 10. При сложившемся положении с использованием собственных оборотных к приравненных к ним средств предприятие в течение ьсего ша.шзнруемо Ч) периода испытывало финансовое затруднение и св> зн с тем, что нормируемые обо ро гные средства зачастую использовались недостаточно эффективно, что на конец года выразилось в недостатке их у предпри- [c.224]

Пе.прокредит< ва[<ш, Й банком св<.-р -нормативный запас товарно-материальных ценностей (-—). незаполненный норматив (— -) [c.224]

Из данных табл. 10.5 следует, что несмотря на то, что на начало года у анализируемого предприятия имеется излишек собственных оборотных и приравненных к ним средств в сумме 63 тыс, руб., оно было вынуждено для осуществления бесперебойного производственного процесса привлечь дополнительно внеплановые источники на сумму 1162 тыс. руб. (остатки фондов, кредиторскую задолженность и др.). На колец года у предприятия имеется недостаток собственных оборотных и приравненных к ним средств в сумме 831 тыс. руб. Для нормального функционирования производства предприятию необходимо было перекрывать этот недостаток посредством привлечения дополнительных внеплановых источников. Сложившееся тяжелое финансовое положение в основном вызвано наличием большого запаса товарно-материальных ценностей, не прокредитованных банком но разным причинам, в том числе и из-за превышения норматива по нормируемым оборотным средствам по вине предприятия. Из-за недостатка собственных оборотных и приравненных к ним средств на конец года финансовое положение предприятия еще более усугубилось и оно вынуждено было использовать в производственном обороте привлеченные в результате внепланового перераспределения средства, не. принадлежащие ему (различную кредиторскую задолженность и другие источники), а также в ряде случаев использовать не по целевому назначению основные источники средств предприятия. При таком финансовом положении необходимо изучить состав и структуру находящихся в наличии товарно-материальных запасов, незавершенного производства, расходов будущих периодов и других нормируемых оборотных средств. Анализ товарных и материальных запасов и других оборотных средств производится посредством сравнения фактического наличия нормируемых оборотных средств и устанавливаются причины таких отклонений с той целью, чтобы наметить мероприятия по устранению действия отрицательных и закреплению действия положительных факторов. Особо следует обратить. внимание на то, имеется ли в остатках сырье, основные и вспомогательные материалы, покупные полуфабрикаты и готовая продукция, которые уже не нужны производству и народно у ХОЗЯЙСТВу. [c.225]

Вс Б. его по разделу А. . 108000 Нормируемые оборотные средства Норма- На-тивы личие В Б сего по разделу А. . Кредиты Госбанка под нормируемые товарно-материальные ценности . ...... 1ШЗОО [c.362]

Смотреть страницы где упоминается термин Ценности товарно-материальные

: [c.271] [c.209] [c.282] [c.289] [c.290] [c.234] [c.124] [c.275] [c.58] [c.143] [c.32] [c.33] [c.224] [c.324]Бухгалтерский финансовый учет (2002) -- [ c.98 , c.420 ]