Учет выбытия нематериальных активов отражается (первоначальная стоимость) [c.256]

Остаточная стоимость и затраты, связанные с выбытием нематериальных активов, учитываются [c.256]

Д-т 91/3 Выбытие основных средств , 91/4 Выбытие нематериальных активов [c.134]

Учет поступления и выбытия нематериальных активов [c.236]

Д-т 98-2 Безвозмездные поступления К-т 91 Прочие доходы и расходы , субсчет 91-4 Выбытие нематериальных активов . [c.238]

Выбытие нематериальных активов происходит по разным причинам - списание, продажа, безвозмездная передача, уступка прав, передача в счет вклада в уставные капиталы других организаций и т.д. Выбытие нематериальных активов ведется на счете 91 Прочие доходы и расходы , субсчете 91-4 Выбытие нематериальных активов . По дебету субсчета 91-4 отражаются суммы остаточной стоимости нематериальных активов, понесенные в результате выбытия этих активов, а также суммы НДС по реализуемым активам. В кредит счета 91-4 относится выручка от продажи или другие доходы от выбытия нематериальных активов. В конечном итоге дебетовое (убыток, расход) или кредитовое (прибыль, доход) сальдо по счету 91-4 списывается на субсчете 91-9 Сальдо прочих доходов и расходов . [c.238]

По выбытии нематериальных активов могут быть произведены следующие бухгалтерские проводки [c.239]

Д-т 91 -4 Выбытие нематериальных активов К-т 04 Нематериальные активы - на остаточную стоимость нематериальных активов [c.239]

Д-т 91 -4 Выбытие нематериальных активов [c.239]

К-т 91-4 Выбытие нематериальных активов - на сумму начисленной или поступившей выручки от продажи нематериальных активов. [c.239]

Д-т 91-4 Выбытие нематериальных активов К-т 91-9 Сальдо прочих доходов и расходов - на получение доходов от продажи нематериальных активов [c.239]

Д-т 91-9 Сальдо прочих доходов и расходов К-т 91-4 Выбытие нематериальных активов - на расходы, связанные с реализацией нематериальных активов [c.239]

Приведите основные бухгалтерские проводки на выбытие нематериальных активов. [c.242]

Какая бухгалтерская запись делается при выбытии нематериальных активов по остаточной стоимости [c.244]

Какая бухгалтерская проводка на сумму начисленной или поступившей выручки от продажи (выбытия) нематериальных активов наиболее правильная [c.244]

При выбытии нематериальных активов (списании, продаже, безвозмездной передаче и т. п.) их первоначальная стоимость списывается со счета 04 в дебет счета 91 Прочие доходы и расходы . На кредит счета 91 записываются сумма начисленной амортизации и выручка от продажи нематериальных активов. [c.42]

Учет выбытия нематериальных активов осуществляется с использованием счета Реализации прочих активов . Переоценка нематериальных активов не производится. [c.105]

Параграфом 107 МСФО 38 Нематериальные активы установлены требования к раскрытию информации в финансовой отчетности. Стандарт требует раскрытия информации по каждому классу нематериальных активов, то есть группе активов, сходных по характеру и применению в операциях компании. Должны быть раскрыты сроки полезной службы или применяемые нормы амортизации, методы амортизации, балансовая стоимость и накопленная сумма амортизации на начало и конец периода. Необходимо осуществить сверку балансовой величины нематериальных активов на начало и конец отчетного периода раскрыть поступления и выбытия нематериальных активов, результаты переоценки и обесценения, величину амортизации, признанную в течение периода и другие изменения в балансовой стоимости в течение периода. Информация о внутренне созданных нематериальных активах и приобретенных нематериальных активах должна быть раскрыта отдельно. [c.176]

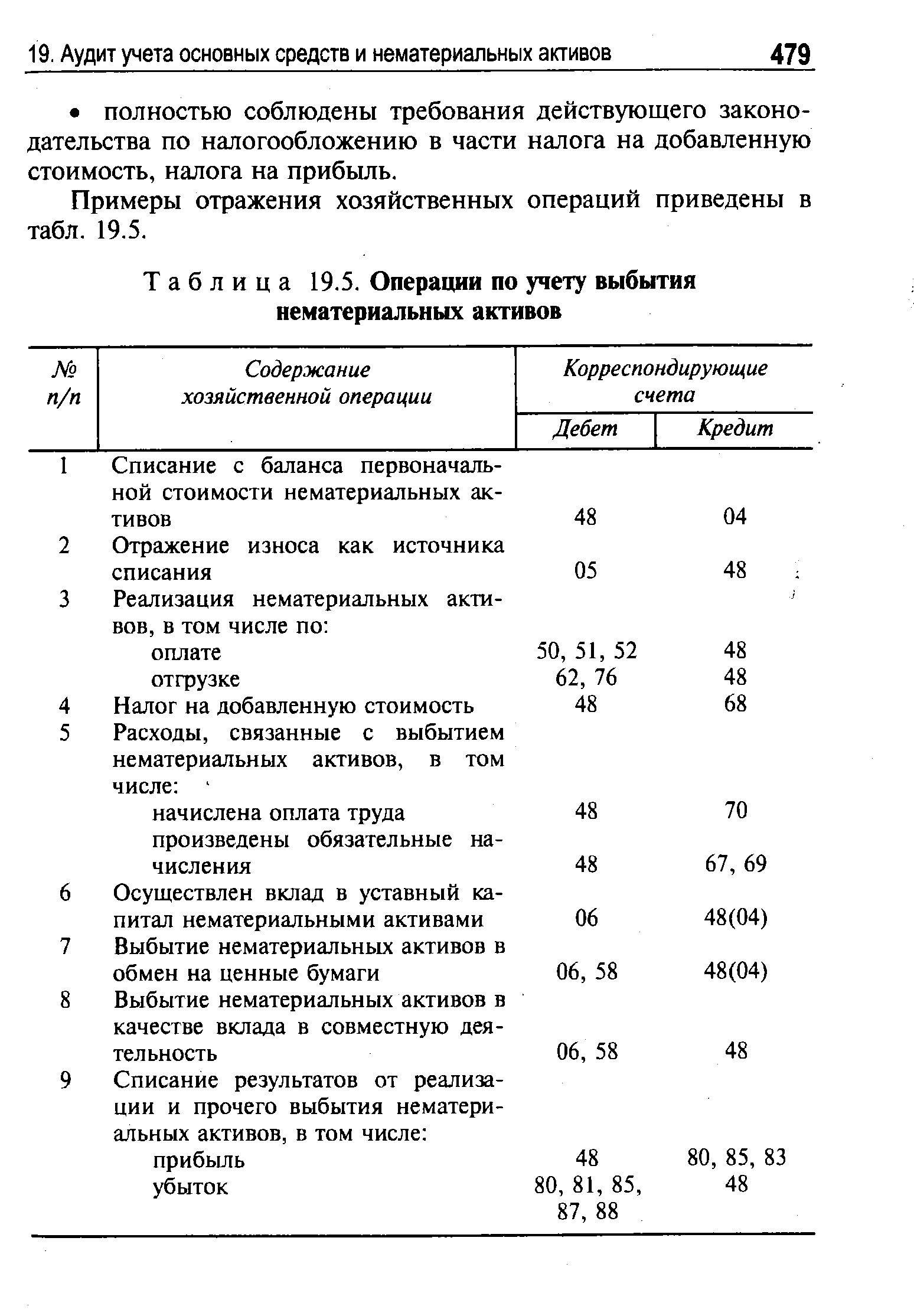

Аудит учета выбытия нематериальных активов. В ходе аудиторской проверки операций учета выбытия нематериальных активов рассматривается, как они выбывают в качестве вклада в уставные капиталы других предприятий или в совместную деятельность в результате реализации безвозмездной передачи окончания срока полезного использования морального износа компенсационной сделки в счет погашения кредиторской задолженности. [c.477]

Для обобщения информации о процессах реализации и прочего выбытия нематериальных активов, а также для выявления финансовых результатов предназначен сч. 48 Реализация прочих активов . По дебету этого счета отражаются балансовая [c.477]

При передаче нематериальных активов (списания с основного баланса) в случае совместной деятельности отражение в учете этих операций производится в порядке, аналогичном при выбытии нематериальных активов при вкладе в уставные капиталы других предприятий. [c.478]

| Таблица 19.5. Операции по учету выбытия нематериальных активов |  |

Выбытие нематериальных активов в [c.479]

Выбытие нематериальных активов в качестве вклада в совместную деятельность 06, 58 48 [c.479]

Списание результатов от реализации и прочего выбытия нематериальных активов, в том числе [c.479]

Выявленный в конце года на счете 48 Реализация прочих активов финансовый результат от всех операций по выбытию нематериальных активов (за исключением безвозмездной передачи) отражают на счете 80 Прибыли и убытки . [c.243]

Отражение операций по выбытию нематериальных активов и списанию финансовых результатов для целей бухгалтерского учета и налогообложения прибыли [c.151]

Налог на добавленную стоимость по операциям приобретения и выбытия нематериальных активов, правильность его исчисления и отражения в учете [c.151]

При анализе структуры выбытия нематериальных активов объекты группируют по следующим направлениям [c.110]

В условиях РФ любое выбытие нематериальных активов отражается на счете 48 Реализация прочих активов . Положительный финансовый результат от выбытия нематериальных активов (прибыль) зачисляют на счет 80 Прибыли и убытки . Потери от выбытия в зависимости от причин списывают за счет либо чистой прибыли, либо фонда накопления, либо нераспределенной прибыли, либо общей прибыли (счет 80). Поэтому при оформлении хозяйственных операций по выбытию нематериальных активов финансовый менеджер должен сосредоточить свое внимание на вариантах минимизации потерь от выбытия. [c.110]

При выбытии нематериальных активов первоначальная стоимость их списывается со счета 04 Нематериальные активы в дебет счета 91 Прочие доходы и расходы , а выручка — по кредиту данного счета в корреспонденции со счетами расчетов и денежных средств. [c.415]

При анализе структуры выбытия нематериальных активов их можно оценить по следующим признакам выбыло — всего (гр. 5, п.1, раздел 3 формы № 5), в том числе [c.199]

Выбытие нематериальных активов в результате продажи [c.267]

Учет выбытия нематериальных активов. Выбытие нематериального актива в результате продажи или обмена вызывает необходимость списать его остаточную стоимость с баланса. Если отданного нематериального актива не ожидается в будущем никаких экономических выгод, его нельзя продать или обменять, остаточная стоимость данного актива также подлежит списанию. При списании нематериального актива его первоначальная (переоцененная) стоимость списы- [c.163]

Прибыль или убыток по операциям, связанным с выбытием нематериальных активов, - это разница между поступлениями от продажи и балансовой стоимостью выбывших объектов. При обмене нематериального актива на аналогичный актив себестоимость поступившего оценивается по балансовой стоимости выбывшего. Прибыль (убыток) признается равной нулю. [c.164]

По данным табл. 22 в хозяйствующем субъекте уровень технологического состояния производственно торгового процесса характеризуют следующие показатели коэффициент обновления нематериальных активов — 0,019 (4 208) коэффициент выбытия нематериальных активов - 0,051 (11 215) коэффициент износа нематериальных активов за год возрос на 0,016 [с 0,205 (44 215) до 0,221 (46 208)] коэффициент годности нематериальных активов снизился за год на 0,016 [с 0,795 (1 - 0,205) до 0,779(1-0,281)]. [c.75]

При выбытии нематериальных активов оформляется акт списания, в котором указывается причина выбытия, срок использования на предприятии, приём уничтожения. [c.87]

УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.107]

Основными видами выбытия нематериальных активов являются их реализация (продажа), списание вследствие непригодности, безвозмездная передача, передача нематериальных активов в счет вклада в уставные капиталы других организаций. [c.107]

Выбытие нематериальных активов учитывают на активно-пассивном счете 48 "Реализация прочих активов" в дебет этого счета списывают первоначальную стоимость выбывающих активов, расходы, связанные с их выбытием, сумму НДС по реализуемым активам по кредиту счета 48 списывают износ по выбывающим нематериальным активам, а также сумму выручки от реализации или другого дохода от выбытия нематериальных активов (в корреспонденции со счетами денежных средств, 06 "Долгосрочные финансовые вложения", 58 "Краткосрочные финансовые вложения" и др.). [c.108]

Финансовый результат от выбытия нематериальных активов списывают со счета 48 "Реализация прочих активов" на счет 80 "Прибыль и убытки". При этом если сумма выручки от реализации нематериальных активов превышает остаточную их стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 48 и кредит счета 80. Если же остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, то разницу между ними списывают с кредита счета 48 в дебет счета 80. [c.108]

Смотреть страницы где упоминается термин Выбытие нематериальных активов

: [c.457] [c.478] [c.478] [c.202]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учета -> Выбытие нематериальных активов

План и корреспонденция счетов бухгалтерского учёта -> Выбытие нематериальных активов

Краткий самоучитель по бухгалтерскому учету Изд2 -> Выбытие нематериальных активов