Доходы, полученные в данном отчетном периоде, но относящиеся к будущим отчетным периодам (полученные вперед арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки пассажиров по месячным и квартальным билетам, абонентская плата за пользование средствами связи и т. п.). Эти доходы при их получении отражаются на дебете счетов 50, 51 и других и на кредите субсчета 98-1 Доходы, полученные в счет будущих периодов . При наступлении периодов, к которым относятся полученные ранее доходы, их списывают по дебету субсчета 98-1 на доходы организации (кредит счета 91 Прочие доходы и расходы ). [c.74]

Доходы, полученные в счет будущих периодов [c.471]

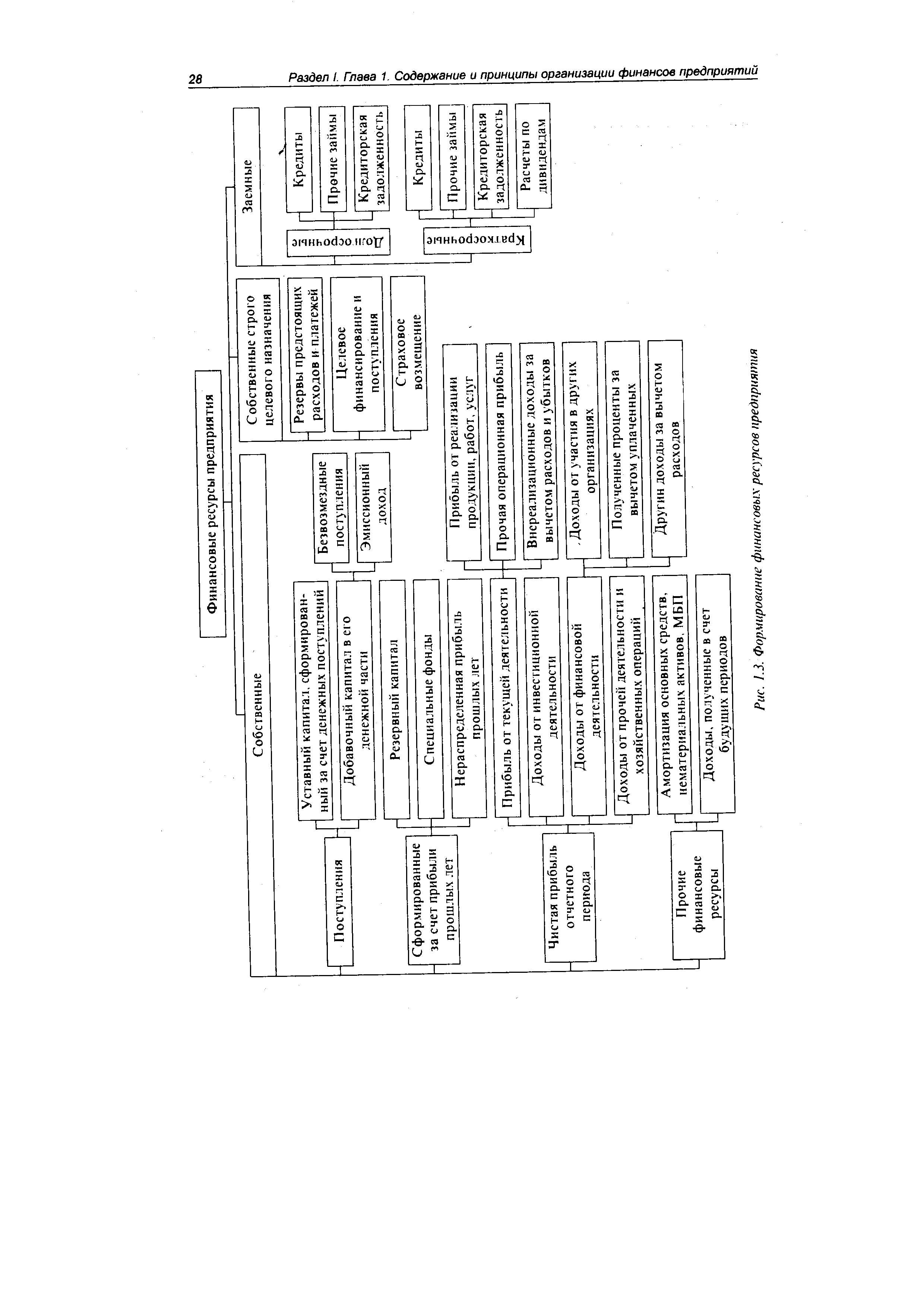

Доходы, полученные в счет будущих [c.24]

Доходы, полученные в счет будущих периодов 98-1 Доходы, полученные в счет будущих периодов [c.300]

Доходы, полученные в счет будущих периодов (а) признаны расходы, первоначально отраженные на счетах активов как расходы будущих периодов Активы завышены Расходы занижены ДЕБЕТ Расходы КРЕДИТ Активы [c.36]

Доходы, подлежащие начислению (Ь) заработаны доходы, первоначально отраженные на счетах обязательств как доходы, полученные в счет будущих периодов Обязательства завышены Доходы занижены ДЕБЕТ Обязательства КРЕДИТ Доходы [c.36]

Заработаны доходы, ранее отраженные как доходы, полученные в счет будущих периодов, в размере 400. [c.36]

Доходы, полученные в счет будущих периодов, - это уже полученные доходы, которые отражаются в составе обязательств до тех пор, пока они не заработаны. [c.38]

Доходы, полученные в счет будущих периодов, зарабатываются после доставки товаров или оказания услуг покупателям или заказчикам. [c.38]

В случае доходов, полученных в счет будущих периодов, используется корреспонденция счетов обязательств и доходов. [c.38]

Примерами доходов, полученных в счет будущих периодов, являются доходы от аренды, подписки на журнал, а также предоплата, внесенная заказчиками в счет оплаты будущих товаров и услуг. [c.38]

Для иллюстрации записи, корректирующей доходы, полученные в счет будущих периодов, рассмотрим следующий пример. [c.38]

Отражение доходов, полученных в счет будущих периодов [c.39]

Доходы, полученные в счет будущих периодов от аренды [c.40]

Вид корректировки (расходы будущих периодов, доходы, полученные в счет будущих периодов, начисленные доходы, начисленные расходы). [c.191]

Доходы, полученные в счет будущих периодов Обязательства / доходы Обязательства завышены Доходы занижены Дт Доходы, полученные в счет будущих периодов от продажи услуг Кт Доходы от продажи услуг 600 [c.191]

| Рис. 1.3. Формированы Доходы, полученные в счет будущих периодов Амортизация основных средств, нематериальных активов, МБП Доходы от прочей деятельности и хозяйственных операций деятельности Доходы от финансовой Доходы от инвестиционной деятельности Прибыль от текущей деятельности Нераспределенная прибыль прошлых лет Специальные фонды Добавочный капитал в его денежной части Уставный капитал, сформированный за счет денежных поступлений |  |

Доходы будущих периодов 83 п 1. Доходы, полученные в счет будущих пе- [c.135]

Доходы будущих периодов 98 01. Доходы, полученные в счет будущих периодов 02. Безвозмездные поступления 03. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 04. Разница между суммой, подлежащей взысканию с ВИНОВНЫХ ЛИЦ, И балансовой стоимостью по недостачам ценностей [c.63]

Отсроченные доходы, полученные в счет будущих отчетных периодов, гарантийные обязательства по товарам, работам, услугам, резервы, образованные для регулирования затрат по отчетным периодам, не являются финансовыми обязательствами, так как не предполагают их обмена на денежные средства и другие финансовые активы. Любые договорные обязательства, не предполагающие передачи другой стороне денег или других финансовых активов, по определению не могут быть отнесены к финансовым обязательствам. Например, обязательства по фьючерсным товарным контрактам должны выполняться путем поставки обусловленных товаров либо оказания услуг, которые не являются финансовыми активами. Нельзя считать финансовыми обязательствами те, которые возникают не в соответствии с договорами и сделками, по иным обстоятельствам. Например, обязательства по налогам, возникшие в результате законодательства, не относятся к финансовым обязательствам. [c.207]

На субсчете 98-1 Доходы, полученные в счет будущих периодов учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др. [c.122]

Аналитический учет по субсчету 98-1 Доходы, полученные в счет будущих периодов ведется по каждому виду доходов. [c.122]