Не являются плательщиками налога на реализацию ГСМ, налога на пользователей автодорог и налога с владельцев транспортных средств малые предприятия, применяющие упрощенную систему налогообложения, учета и отчетности в соответствии с Федеральным законом Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства от 29 декабря 1995 г. № 222-ФЗ. [c.380]

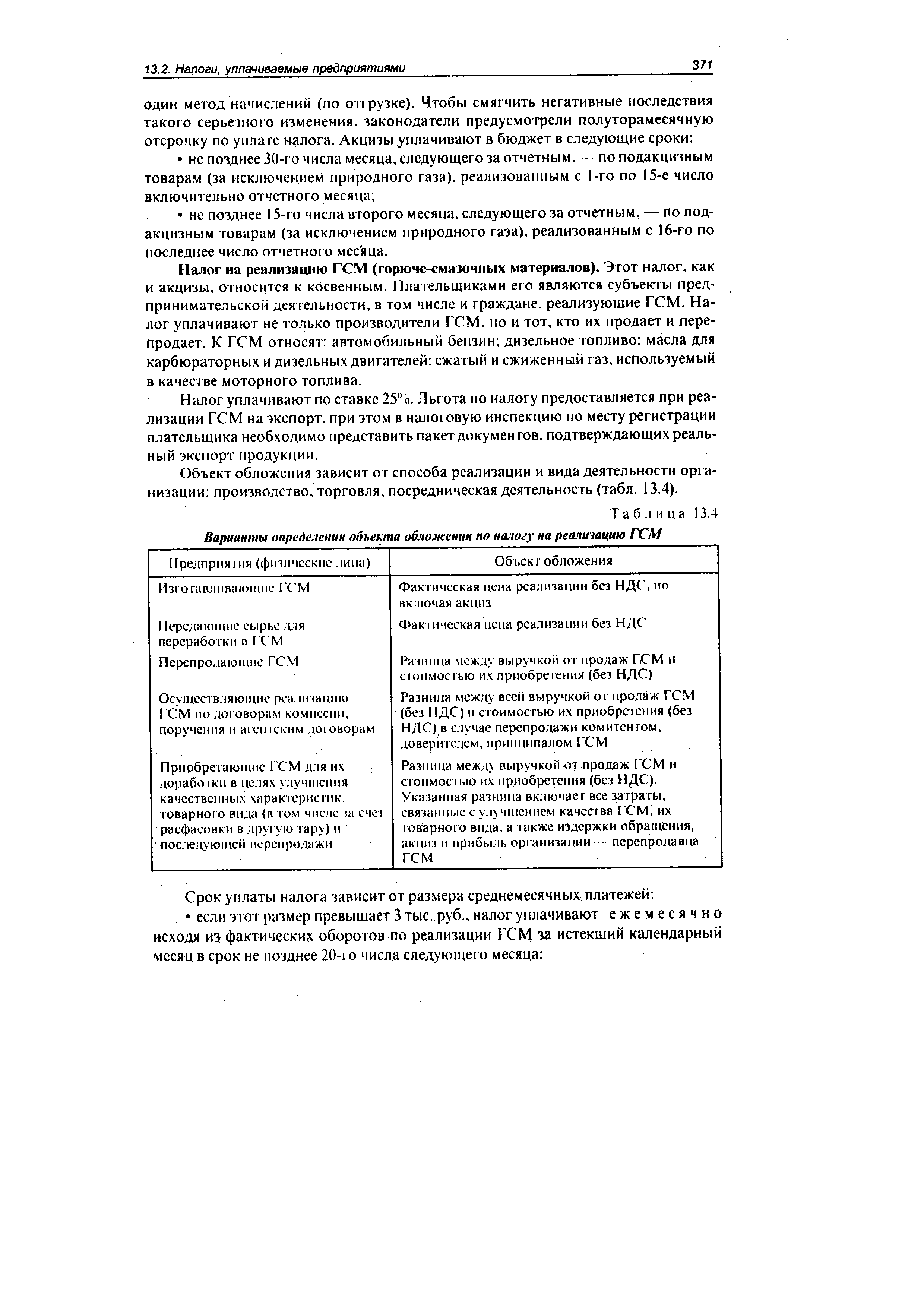

Налог на реализацию ГСМ (горюче-смазочных материалов). Этот налог, как и акцизы, относится к косвенным. Плательщиками его являются субъекты предпринимательской деятельности, в том числе и граждане, реализующие ГСМ. Налог уплачивают не только производители ГСМ. но и тот, кто их продает и перепродает. К ГСМ относят автомобильный бензин дизельное топливо масла для карбюраторных и дизельных двигателей сжатый и сжиженный газ, используемый в качестве моторного топлива. [c.371]

| Таблица 13.4 Варианты определения объекта обложения по налогу на реализацию ГСМ |  |

Проектом специальной части НК РФ предусмотрена отмена налога на реализацию ГСМ. Его предполагается объединить с акцизами, значительно повысив ставки последних. Так, ставки акциза на бензин автомобильный возрастут с 25 до 70%, а перечень подакцизных товаров будет пополнен маслами для дизельных и карбюраторных двигателей (35%) и дизельным топливом (30%). [c.372]

Правильность исчисления и своевременность уплаты налога на реализацию ГСМ (при наличии операций по реализации ГСМ) [c.153]

Правильность исчисления налога на реализацию ГСМ (при наличии операций по реализации ГСМ). [c.157]

I (Налог на добавленную стоимость Акцизы и акцизные сборы Налог на реализацию ГСМ Некоторые местные налоги). [c.212]

Предприятия, приобретающие нефть для ее поставки на нефтеперерабатывающие заводы в качестве давальческого сырья для производства горюче-смазочных материалов (в том числе бензина), акцизы не платят, поскольку они не являются ни изготовителями подакцизных товаров, ни предприятиями, добывающими углеводородное подакцизное сырье. Такие предприятия уплачивают налог на реализацию ГСМ исходя из фактических цен реализации без НДС, а также сумму НДС по расчетной ставке (13,79%). [c.304]

В течение 1996—1997 гг. порядок исчисления дорожных налогов неоднократно корректировался. В соответствии с проектом Налогового кодекса часть дорожных налогов будет упразднена, часть объединена с другими однотипными налогами. Предполагается отмена налога на реализацию ГСМ и налога на пользователей автодорог, как негативно проявляющихся налогов с выручки. Два других налога будут введены в систему имущественного обложения. [c.327]

| Рис. 76. Формирование налогооблагаемой базы по налогу на реализацию ГСМ различными плательщиками (действует до принятия Налогового кодекса РФ) |  |

Что является объектом обложения налогом на реализацию ГСМ у предприятий, занимающихся перепродажей ГСМ [c.295]

Производство и реализация каких нефтепродуктов облагается налогом на реализацию ГСМ [c.295]

Налог на реализацию ГСМ 25% от выручки за вычетом НДС [c.326]

Оценивая перспективы рынка, нефтяники заявили, что в ближайшее время цена на нефть может опуститься до 95 за т. В этом случая дополнительные потери доходов нефтяного комплекса составят 7-11 млрд. руб., дефицит средств предприятий увеличится до 23-27 млрд руб. Налоговые же начисления будут на 30-33% превышать средства, остающиеся у предприятий. Все это приведет к свертыванию работ по поддержанию уровня нефтедобычи, обвальному падению производства и сокращению персонала не менее чем на 80 тыс. человек. Нефтяники предложили, не затрагивая общей налоговой системы, значительно снизить спецналоги — акцизы на нефть и бензин, налог на реализацию ГСМ и сбор за транспортировку нефти. В марте 1998 г. российская нефть в средиземноморских портах стоила 83,3 за т. При этом западные аналитики утверждают, что падение цен может продолжиться. По мнению главы Альфа-групп М. Фридмана, при падении цены до 70 за т большинство российских компаний перейдет в разряд убыточных. А это означает рост цен на бензин и [c.331]

Учет расчетов с Федеральным дорожным фондом по налогу на реализацию ГСМ осуществляется по субсчету "Расчеты по налогу на реализацию ГСМ" счета 67 "Расчеты по внебюджетным платежам" (несмотря на то, что налог на реализацию там зачисляется в федеральный бюджет). [c.292]

Учет расчетов с Федеральным дорожным фондом по налогу на реализацию ГСМ осуществляется по субсчету 4 Расчеты по налогу на реализацию ГСМ счета 67 Расчеты по внебюджетным платежам . [c.120]

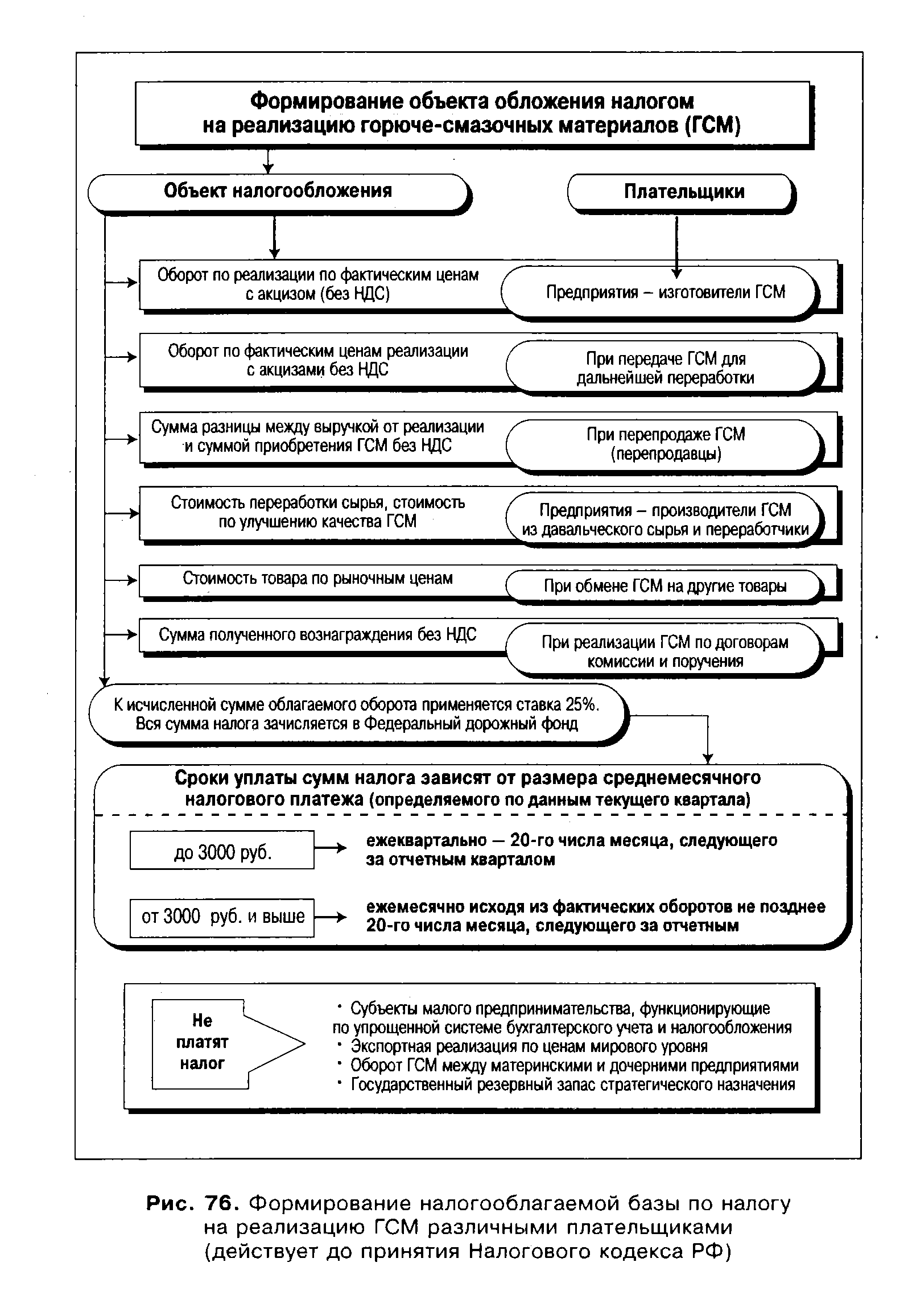

До принятия Налогового кодекса основным нормативным поло-жёнием по дорожным налогам остается Закон РФ О дорожных фондах... и Инструкция ГНС РФ № 30. Наиболее существенные изменения претерпели инструктивные положения по дорожным налогам с принятием поправок от 27 марта 1997 г. № 6. Условия оформления экспортных поставок при обосновании льготы по НДС распространились и на налог на реализацию ГСМ на экспорт (п. 2 поправок). Реализация ГСМ в рамках совместной деятельности подлежит обложению налогом на реализацию ГСМ в установленном порядке поданным отдельного (обособленного) баланса участника совместной деятельности, который по договору ответствен за ведение совместных дел. По организациям, которые реализуют ГСМ по ценам, не превышающим фактические затраты на их производство, для целей налогообложения принимается рыночная цена на аналогичную продукцию, сложившаяся на дату реализации. Эта рыночная цена не должна быть ниже уровня фактических затрат предприятия по производству ГСМ (рис. 76). Оценка выручки от реализации производится на основании поступивших и [c.327]