Тема 4. Международное движение капитала. [c.188]

Международное движение капитала сущность,- формы. Причины международного движения капитала. [c.188]

Учет операций в иностранной валюте, связанных с движением капитала. [c.459]

Понятие эффективности предусматривает прежде всего эффективность и интенсивность использования его капитала. Что означает ускорение движения капитала на всех стадиях кругооборота Его максимальную отдачу, которая выражается в увеличении размера прибыли на 1 рубль вложенного капитала. Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала. [c.250]

В состав годовой отчетности Представительства перед головным предприятием также входит Отчет о движении капитала — форма № 3 и Приложение к бухгалтерскому балансу — форма № 5. [c.119]

Проведя соответствующую группировку статей актива и капитала баланса, перейдем к анализу движения активов, собственного и заемного капитала на основе оборотов. В результате получим оборотный баланс движения активов и оборотный баланс движения капитала. Это связано с тем, что оборотные балансы более удобны для анализа, чем балансы остатков по счетам, поскольку дают представление о движении и более информативны. [c.50]

Вследствие этого сначала рассмотрим отдельно баланс движения активов и отдельно баланс движения капитала, а затем общий баланс движения активов и капитала. Для удобства эти балансы содержат информацию об остатках на начало и конец отчетного периода, обороты по дебету и кредиту, а также приростные значения статей баланса. [c.50]

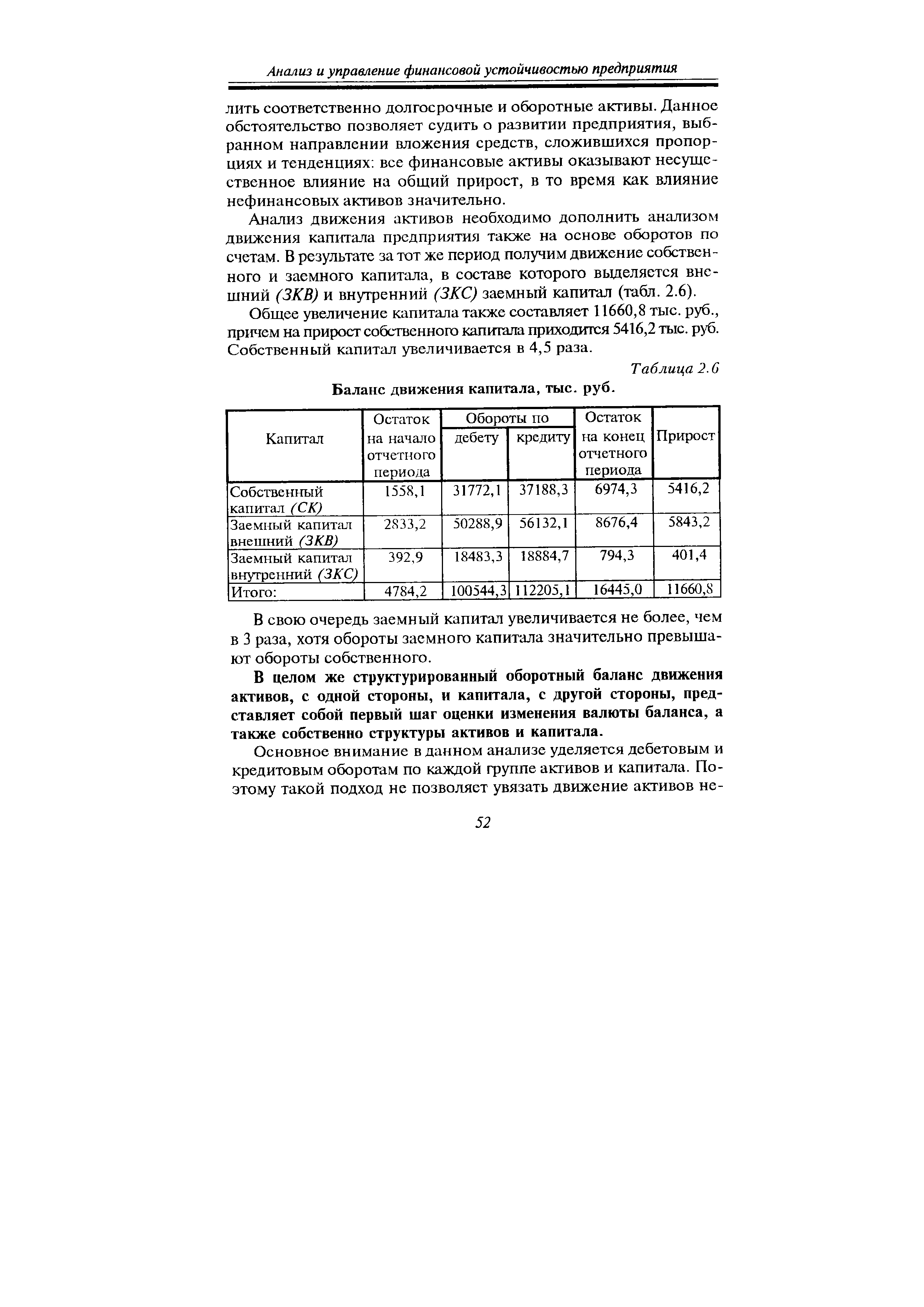

Анализ движения активов необходимо дополнить анализом движения капитала предприятия также на основе оборотов по счетам. В результате за тот же период получим движение собственного и заемного капитала, в составе которого выделяется внешний (ЗКВ) и внутренний (ЗКС) заемный капитал (табл. 2.6). [c.52]

| Таблица 2.6 Баланс движения капитала, тыс. руб. |  |

При оценке движения капитала, выступающего в форме собственного и заемного (внешнего и внутреннего), следует обратить внимание на то, что образование капитала приводится по столбцам, а их использование по строкам. [c.55]

В то же время элементы строки и столбца получают двойное назначение с одной стороны, они выступают в качестве источника образования, а с другой,— направления использования. Такая характеристика элементов — принадлежность только к активам или только к капиталу, или одновременно к тому и другому — дает возможность представить движение активов на фоне движения капитала, а движение капитала — на фоне движения активов. [c.56]

В свою очередь, движение добавленной стоимости непосредственно затрагивает движение имущества по форме и содержанию. Поэтому для этого анализа используется основное положение унифицированного формата баланса — движение активов отражается на фоне движения капитала, а движение капитала — на фоне движения активов. [c.111]

В качестве регулятора собственного и заемного капитала выступает имущество в денежной и неденежной форме (см. табл. 6.9). В результате баланс движения активов полностью согласуется с движением капитала (собственного и заемного) и формами их выражения (денежной и неденежной) [c.166]

При отсутствии общепризнанной дефиниции формулирование категории инвестиции имеет важное значение. Обычно инвестиция понимается как вложение ресурсов в течение определенного периода времени с целью извлечь в будущем пользу. Однако в ряде случаев можно встретить различные варианты дефиниций. Обычно они бывают двух видов. К первым относятся дефиниции, имеющие отношение к движению капитала и ресурсов через границу и направленные на то, чтобы определить инвестиции в узких рамках. Иностранный контроль над компанией является необходимым элементом такой дефиниции. [c.36]

Таким образом, ДИС помимо общих положений о содействии могут предусматривать специальные меры для поощрения своих граждан и компаний инвестировать в соответствующие территории. Например, в специальной оговорке о техническом сотрудничестве, содержащейся в ДИС, такие меры могут включать в себя рассмотрение информации местным инвестиционным сообществом о возможностях бизнеса, спонсорство над миссиями по вопросам инвестиций со стороны представителей их компании, предоставление консультационной помощи заинтересованным фирмам о путях поощрения движения капитала и технологии. [c.61]

Однако мировая экономика еще не стала действительно глобальной и находится в начале этого пути. Примерно половина населения развивающихся стран живет в замкнутой экономике, мало затронутой увеличением международного экономического обмена и движением капитала. Государствам с переходной экономикой потребуется немало времени, чтобы полностью интегрироваться в мировое рыночное хозяйство. Последнее не является единой системой и с социально-экономической точки зрения. На всемирном рынке взаимодействуют производители, находящиеся на различных ступенях общественного развития. [c.10]

В 1958—1968 гг. (переходный период) был образован таможенный союз. Были отменены таможенные пошлины и ограничения во взаимной торговле, введен единый таможенный тариф на ввоз товаров из третьих стран в целях ограждения ЕЭС от иностранной конкуренции. К 1967 г. сложился аграрный общий рынок. Введен особый режим регулирования сельскохозяйственных цен. Создан аграрный фонд ЕС в целях модернизации сельского хозяйства и поддержки фермеров от разорения. Таможенный союз дополнялся элементами межгосударственного согласования экономической и валютной политики. Были сняты многие ограничения для движения капитала и рабочей силы. [c.97]

При этом руководствовались следующими принципами к текущим относились такие операции, которые считались завершенными в течение данного года и не должны были в дальнейшем повлечь за собой платежей или поступлений. В эту рубрику включались как торговые, так и невидимые операции. Операциями по движению капиталов являлись такие, в результате которых в будущем ожидалось поступление прибылей или процентов. Операциям с золотом и серебром придавалось важное значение, и они выделялись в особый раздел. Характерно, что в разделе движения капитала были отражены только долгосрочные инвестиции, поскольку о краткосрочных почти не было данных, причем в качестве долгосрочных инвестиций расценивались находящиеся за пределами страны американские денежные средства. Эта форма без существенных изменений сохранялась до начала второй мировой войны. [c.136]

С аналитической точки зрения баланс текущих операций, по мнению западных экспертов, отличается двумя особенностями. Во-первых, текущие операции по своей природе окончательны — расчеты по ним не влекут за собой ответных операций, как это имеет место с операциями по движению капитала. Во-вторых, в краткосрочном плане текущие операции наиболее устойчивы, а их итог отражает соответственно влияние более глубоких экономических тенденций, чем операции по движению капитала, особенно краткосрочного, в большей мере подверженные колебаниям под воздействием не только экономических, но и политических [c.140]

В соответствии с концепцией базисного баланса актив текущих операций не столько уравновешивает движение капитала, сколько обеспечивает для этой цели приток валюты. Окончательное балансирование платежного баланса должно было обеспечить движение краткосрочного капитала, которым в определенных пределах можно было манипулировать путем изменения валютных курсов, ставок процента и других средств экономической политики. Такой подход можно объяснить тем, что до определенного времени движению краткосрочного капитала не придавалось серьезного [c.141]

Однако практика применения концепции базисного баланса в Великобритании постоянно сталкивалась с трудностями классификации операций движения капитала, его разделения на долгосрочные и краткосрочные операции и соответствующего их раз- [c.142]

Возврат к измерению сальдо платежного баланса лишь по текущим операциям. Крупные сдвиги в структуре международных платежных отношений и связанная с ними неустойчивость движения капитала в обстановке кризисных потрясений в экономике и мировой валютной системе в середине 70-х годов привели к пересмотру методов определения сальдо платежного баланса. С 1976 г. США стали официально измерять сальдо платежного баланса только как сальдо текущих операций, публикуя данные о других операциях как справочные показатели. Их примеру последовал ряд стран. [c.148]

Измерение сальдо платежного баланса по текущим операциям означает, что страны, принявшие этот метод, считают все перемещения капитала балансирующими статьями, стихийно уравновешивающими платежный баланс в условиях плавающих валютных курсов. Таким образом, обращение к критерию текущих операций нельзя рассматривать как простой возврат к прошлому. Обращение к показателю платежного баланса по текущим операциям отражает отставание экономической теории от практики. Государственные органы не учитывают роль движения капитала как фактора интернационализации и глобализации всемирного хозяйства и продолжают рассматривать его лишь в аспекте долговых отношении. В современных условиях динамика сальдо текущих операций связана с переменами ролей должников и кредиторов в международных платежных отношениях. [c.148]

Негативное влияние иностранных капиталов на платежный баланс может быть связано с установлением контроля крупных иностранных монополий над экономикой ввозящей их страны, включая структуру и географическое направление экспорта товаров. Например, иностранные фирмы поощряют импорт товаров и услуг из страны — экспортера капитала по линии поставок родительских компаний своим филиалам. Причем ТНК прибегают к махинациям с помощью трансфертных цен по внутрифирменным поставкам, которые составляют примерно половину экспорта и импорта США. Особенность современного международного движения капитала заключается в концентрации в промыш-ленно развитых странах примерно 2/3 иностранных инвестиций в мире. [c.153]

Специальные меры государственного воздействия на платежный баланс в ходе формирования его основных статей — торгового баланса, невидимых операций, движения капитала. [c.158]

Государство принимает также меры по сдерживанию бегства капитала. В их числе экономическая и политическая стабилизация в стране, повышение доверия к правительству и национальной валюте, укрепление государственности, обеспечение национальной безопасности, борьба с коррупцией и теневой экономикой. Важным методом пресечения бегства капитала является эффективный государственный контроль за международным движением капитала, в том числе ограничение размера вывоза его и требование своевременной репатриации дивидендов и процентов. [c.159]

Валютный рынок, в широком смысле слова, — это сфера экономических отношений, возникающих при осуществлении операций по купле-продаже иностранной валюты, а также операций по движению капитала иностранных инвесторов. На валютном рынке происходит согласование интересов инвесторов, продавцов и покупателей валютных ценностей. Западные экономисты характеризуют валютный рынок с организационно-технической точки зрения как совокупную сеть современных средств связи, соединяющих национальные и иностранные банки и брокерские фирмы. [c.333]

В связи с процессом глобализации финансовых рынков Исполнительный совет в 1997 г. инициировал разработку новых поправок в Статьи Соглашения МВФ, чтобы сделать либерализацию операций по движению капиталов специальной целью МВФ, включить их в сферу его компетенции, т.е. распространить на них требование отмены валютных ограничений. Временный комитет МВФ принял на сессии в Гонконге 21 сентября 1997 г. специальное заявление о либерализации движения капиталов, призвав Исполнительный совет ускорить работу над поправками с тем, чтобы добавить новую главу в Бреттонвудское соглашение . Однако развитие мирового валютного и финансового кризисов в 1997— 1998 гг. затормозило этот процесс. Некоторые страны были вынуждены ввести контроль над движением капиталов. Тем не менее МВФ сохраняет принципиальную установку на снятие ограничений в сфере международного движения капитала. [c.458]

На момент образования МБРР его членами были 38 стран. На 30 июня 1998 г. их число увеличилось до 182. Таким образом, членами Банка являются практически все страны мира. Это дает ему полное основание, вместе с его филиалами, называться Всемирным банком. Банк оказывает большое влияние на движение капитала в мировом масштабе. [c.463]

Экономической основой, на которой развиваются кредитные отношения, выступает кругооборот средств (капитала). Процесс движения капитала создает объективную необходимость рождения кредита. [c.362]

Операции в иностранной валюте и с ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала. [c.476]

В валютные операции, связанные с движением капитала, входят [c.477]

Факторы изменения собственного капитала нетрудно установить поданным формы № 3 Отчет о движении капитала и данным аналитического бухгалтерского учета, отражающих движение уставного, резервного и добавочного капитала, фондов целевого финансирования и поступлений (табл. 13.4). [c.261]

Лизингодатель имеет право без лицензии Банка России осуществлять международные операции, связанные с движением капитала, привлекать денежные средства от нерезидентов в целях приобретения предмета лизинга на срок более чем 180 дней, но не превышающий срока действия договора лизинга. Лизинговые компании имеют право без лицензии Банка России осуществлять операции, связанные с движением капитала, выплачивать проценты за рассрочку платежа, предоставленную продавцом (поставщиком) предмета лизинга, независимо от срока фактического получения предмета лизинга. [c.182]

Большое значение имеет отчет о движении капитала. В нем отражаются данные о собственном капитале — добавочном, уставном (складочном), а также о резервном фонде данные о фондах накопления и социальной сферы суммы целевых финансирования и поступлений из бюджета, отраслевых и межотраслевых внебюджетных фондов данные о резервах предстоящих расходов и платежей, оценочных резервах. На основе этих данных делается расчет стоимости чистых активов. [c.189]

Исторически управленческий учет появился в капиталистическом обществе именно как следствие коммерческой тайны, потому в литературе его иногда называют секретным учетом [44]. Не случайно исследователи бухгалтерского учета, в частности Р. де Рувер, показали, что начиная с XIV-XV вв. венецианские торговцы время от времени кроме положенных бухгалтерских книг, заполняемых служащими, сами вели секретные книги, чтобы отразить самые конфиденциальные операции (касающиеся чаще всего движения капитала и величины общей прибыли). В конце XIX — начале XX в., когда государство и профсоюзы рабочих стали активно интересоваться прибылями предпринимателей и требовать публикации финансовых отчетов, предприниматели, опираясь на идеи своих счетных работников, создали специальные методологические приемы, что привело к введению двух параллельных видов бухгалтерского учета открытого — для нескромных глаз , и закрытого, секретного, предназначенного только для предпринимателя [44]. [c.343]

Результативность финансового анализа но многом зависит от организации и совершенства его информационной базы. Основными источниками информации для анаяи ш финансового состоянии предприятия служат отчетный бухгалтерский баланс (форма № Г), отчеты о прибылях и убытках (форма № 2), движении капитала (форма № 3), о движении денежных средств (форма № 4), приложение к балансу (форма № 5) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [c.245]

Смотреть страницы где упоминается термин Движение капитала

: [c.103] [c.104] [c.352] [c.53] [c.263] [c.143] [c.16] [c.477] [c.209] [c.284] [c.326] [c.182]Большая экономическая энциклопедия (2007) -- [ c.85 , c.101 , c.154 , c.267 , c.376 , c.585 , c.767 ]