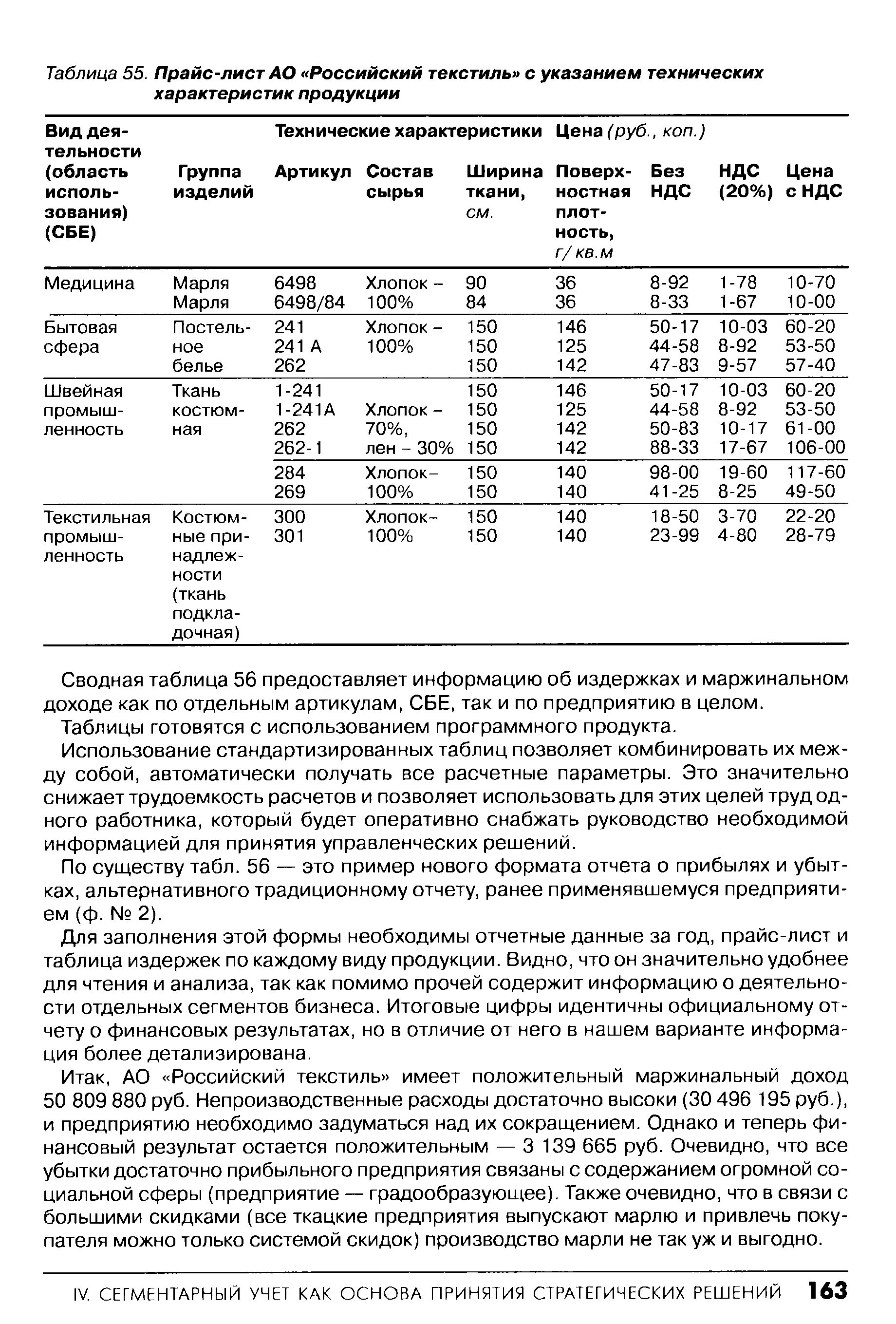

Таблица 55 представляет собой прайс-лист, в котором, кроме цен, указаны технические характеристики каждого продукта. [c.161]

| Таблица 55. Прайс-лист АО Российский текстиль с указанием технических характеристик продукции |  |

Однако полученные результаты в полной мере нельзя рассматривать как полноценные рыночные цены, так как в России рынок данного вида услуг еще не сформирован. Многие предприятия работают по новым, еще не освоенным технологиям, с существенной недогрузкой производственных мощностей. Мощностей у других предприятий, напротив, не хватает для выполнения поступающих заказов. Вследствие этого на предприятиях отсутствуют четкие расценки, прайс-листы. Кроме того, около 10% поступающих заказов являются нестандартными, оцениваются как уникальные и оплачиваются по договорным ценам. [c.179]

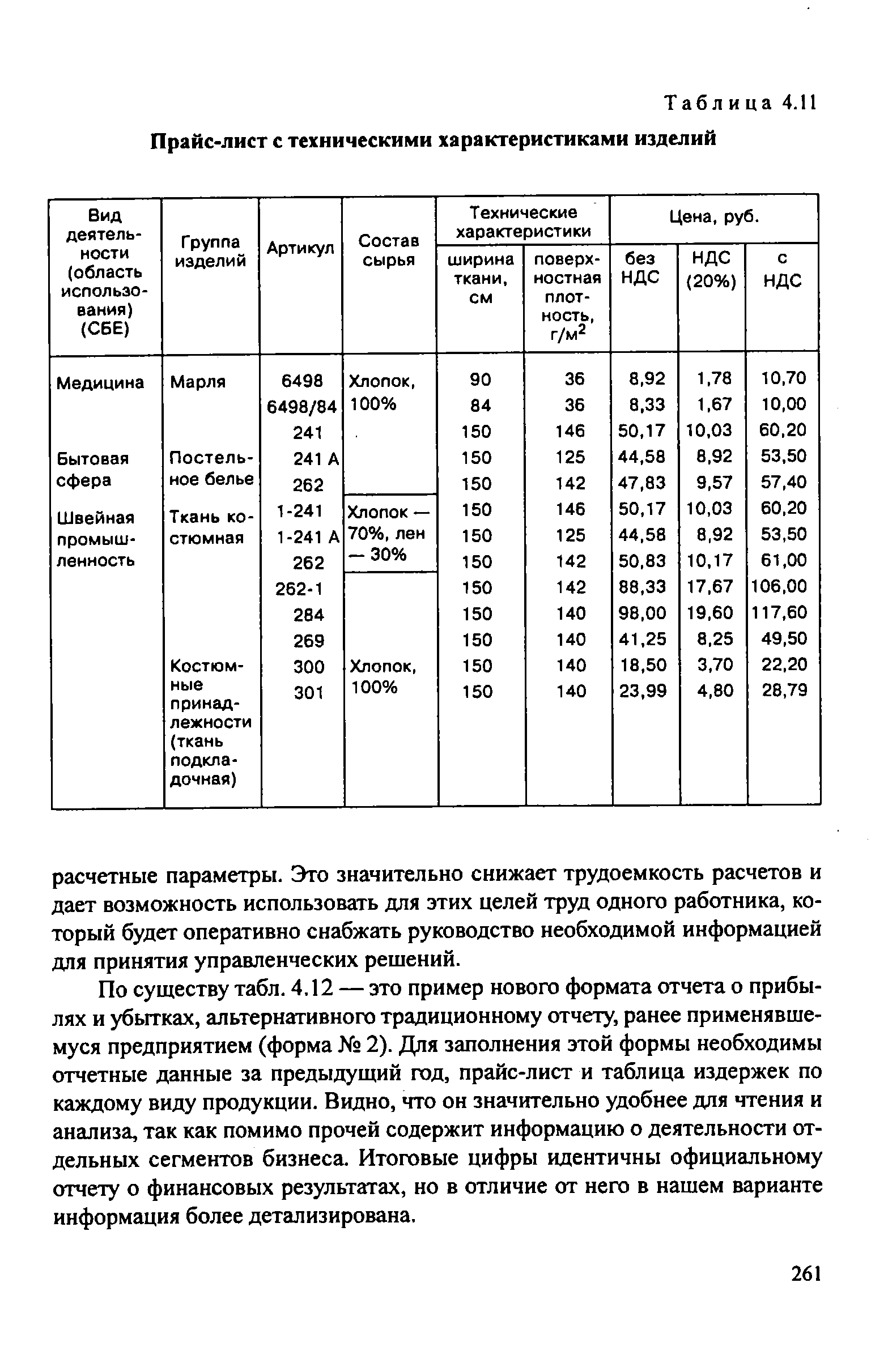

| Таблица 4.11 Прайс-лист с техническими характеристиками изделий |  |

Для оформления заказа нужно воспользоваться прайс-листом Издательского Дома "ИНФРА-М" [c.185]

Заказчик самостоятельно подсчитывает по прайс-листу стоимость своего заказа. [c.185]

Цена заказанного товара может отличаться от указанной в прайс-листе. Цена, по которой производится отгрузка, назначается в момент регистрации заказа оператором. Это оптовая цена, действующая в день регистрации заказа. [c.185]

Остаток средств фиксируется на лицевом счете и может быть использован по усмотрению клиента для закупки литературы по прайс-листу или оплаты услуг Издательского Дома "ИНФРА-М". С каждой посылкой вы получаете свежий прайс-лист. [c.185]

Книги высылаются по почте при оформлении заказа по прайс-листу [c.483]

Следует отметить, что в рассматриваемом примере в качестве плановых и фактических оптовых цен выступают единые цены прайс-листа, которые за отчетный период не изменились. Таким образом, цены, принятые в плане, соответствуют фактическим ценам на выпускаемую продукцию. В связи с этим на отклонение по прямым затратам будет оказывать влияние только изменение ее объема в натуральном выражении. При этом прирост объема выпуска продукции по сравнению с планом следует рассчитывать по формуле [c.471]

Эти скидки представляют собой скидки с цены каталога или прейскуранта, прайс-листа, которые обычно дают производители товаров или оптовые продавцы при изменении цен на товары, например, во время сезонных распродаж, при продаже постоянным клиентам, для стимулирования покупки большего количества товаров и т. п. Цены в каталогах и прайс-листах и соответствующие скидки с них используются только для удобства установления договорной цены, они не отражаются в бухгалтерских записях. И продавец, и покупатель отражают такую сделку по фактической цене продажи/покупки (по чистой цене, которая равна базовой цене в каталоге или прайс-листе за минусом предоставленной скидки и на которую выставляется счет-фактура). [c.93]

Для торговых организаций программные продукты предусматривают многофункциональную обработку бухгалтерского учета в комплексе с маркетинговыми операциями. Так, модуль склад позволяет вести учет движения товаров на складе, составление книги покупок, выписывать счета, автоматически формировать проводки и передавать их бухгалтеру автоматически формировать прайс-листы, обеспечивать работу совместно с кассовыми аппаратами, установленными в торговом зале магазина. [c.261]

О Прайс-лист — формируемый на основе справочника Номенклатура список товаров для реализации. [c.159]

Выполнить команду меню Справочники > Прайс-лист. [c.160]

О открыть группу Пластмассовые изделия выбрать товар Вешалка для сушки белья, нажать кнопку Внести в ПРАЙС-ЛИСТ [c.160]

О выбрать товар Ящик для овощей, нажать кнопку Внести в ПРАЙС-ЛИСТ нажать кнопку Закрыть [c.160]

Q подбор товаров по справочнику Прайс-лист — кнопка Подбор по Прайсу. [c.163]

Прайс-лист изделий ОАО "Машиностроитель" [c.8]

Многие экономисты скептически относятся к опросам среди фирм. Менеджеры фирм, как утверждают эти экономисты, не имеют стимула, чтобы говорить правду, отвечая на вопросы. Возможно также, что менеджеры считают, что поддерживают фиксированные цены на протяжении длительного периода, потому что они опубликованы в их прайс-листах и каталогах. На самом деле фирмы часто для привлечения клиентов немного снижают цены по сравнению с ценами, опубликованными в прайс-листах и каталогах, что свидетельствует о большей гибкости цен. Наконец, отмечается, что опросы фирм основаны на малом числе примеров, что не может представлять собой полноценной выборки всех фирм в экономике. [c.626]

Рассылка прайс-листов 600 2 75 [c.184]

Рассылки прайс-листов 600 ежемесячно с 14 по 60 мес [c.188]

Работаем по всей Украине. Разделы нашего прайс-листа. [c.268]

Прайс-лист можно бесплатно заказать по почте, получить по факсу с круглосуточного автоматического факс-аппарата, заказать по электронной почте или найти на www-сервере http //www.infra-m.ru [c.185]

Для крупных предприятий может поставляться специальная сетевая версия систем, работающая в архитектуре "клиент-сервер" с сервером БД xBase-типа, повышающая надежность обработки и хранения данных и скорость работы программы. В ней реализованы такие возможности, как ведение многоуровневого аналитического учета возможность выбора различных форм учета, ориентированных на применение в хозяйственно-коммерческой сфере деятельности или бюджетных организациях одновременное использование до четырех видов прайс-листов с различными отпускными ценами (оптовыми, розничными и т.п.), резервирование товаров и ГП, возможность применения нескольких единиц измерения для одной номенклатуры ведение картотек, наличие справочника типовых операций и автоматическое формирование проводок, сохранение связи документов с операциями и проводками, возможность автоматического пересчета данных при необходимости корректировки БД прошлых отчетных периодов. Система БЭСТ-3 имеет генератор отчетов, возможность формирования большого количества различных встроенных отчетных форм (около 300 видов) и наглядного представления данных в графическом виде возможность обмена данными с бан- [c.379]

В АРМ "Торговый зал" появилась возможность ведения для каждого магазина своего прайс-листа. Можно построить отчеты за каждую дату в тех ценах, в которых реально и продавался товар. В системе БЭСТ пользователь имеет возможность учитывать один и тот же товар на разных счетах учета. Для пользователей, ведущих одновременно учет товаров на складе и магазине, предусматривается разделение учета по фактическим ценам - на складе и по учетным (по ценам реализации) - в розничной торговле. [c.381]

Низкие инфляционные (дефляционные) издержки (small menu osts) — издержки фирм от изменения цен, включающие издержки от изменения цен в прайс-листах и каталогах, и издержки перезаключения соглашений с клиентами. [c.639]