Модель прогноза по данным таблицы 28-2 [c.781]

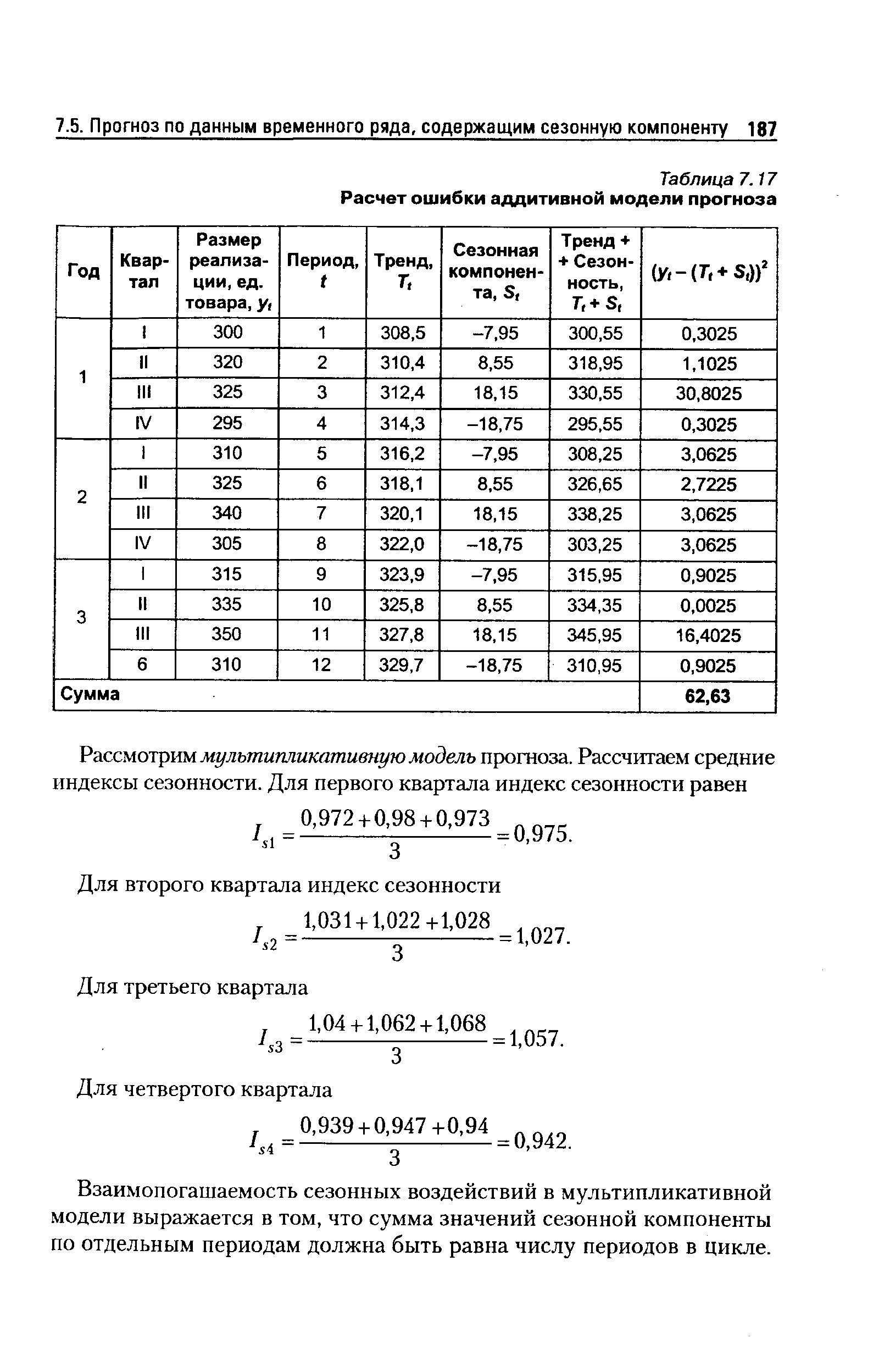

| Таблица 7.17 Расчет ошибки аддитивной модели прогноза |  |

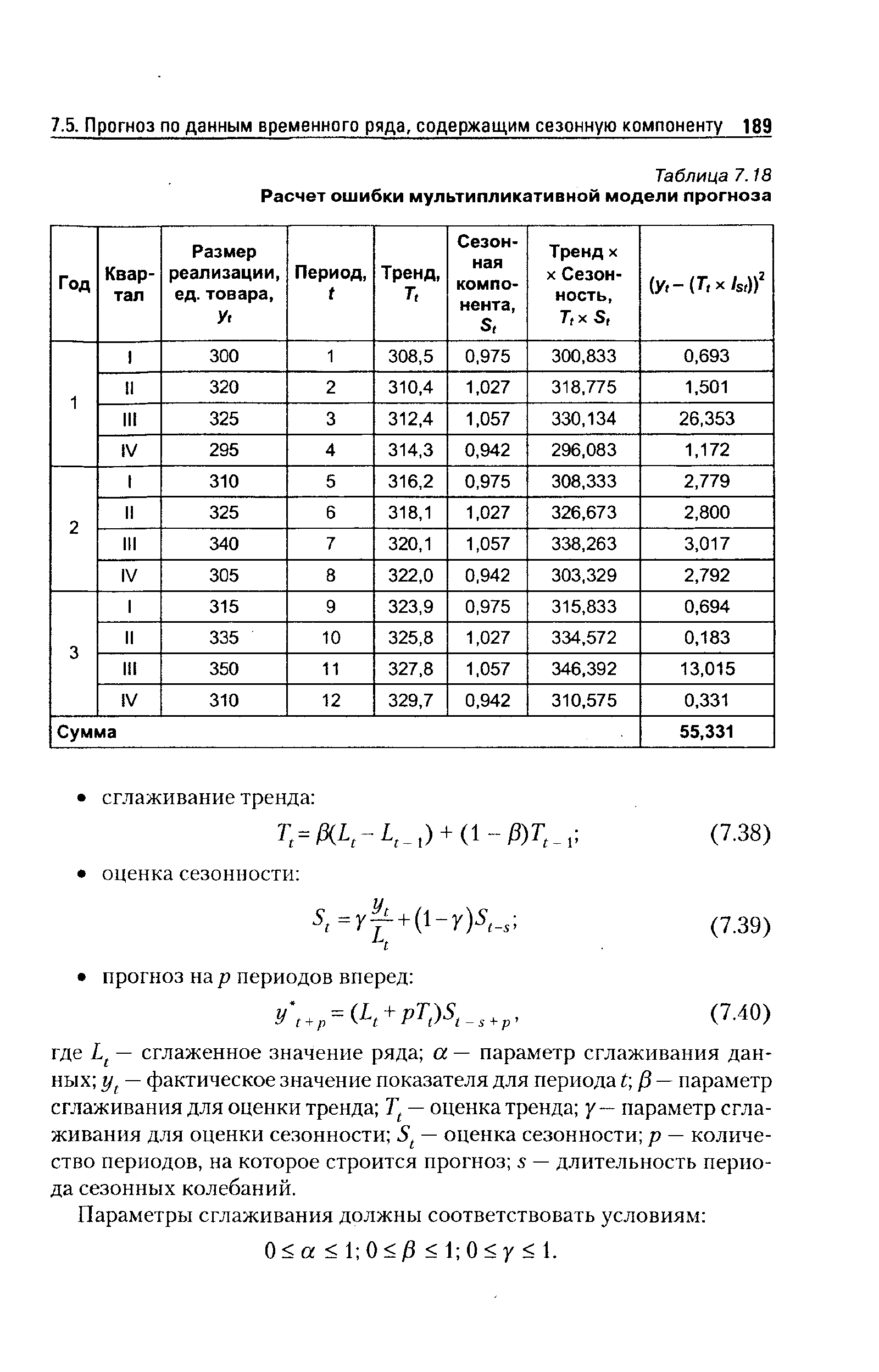

| Таблица 7.18 Расчет ошибки мультипликативной модели прогноза |  |

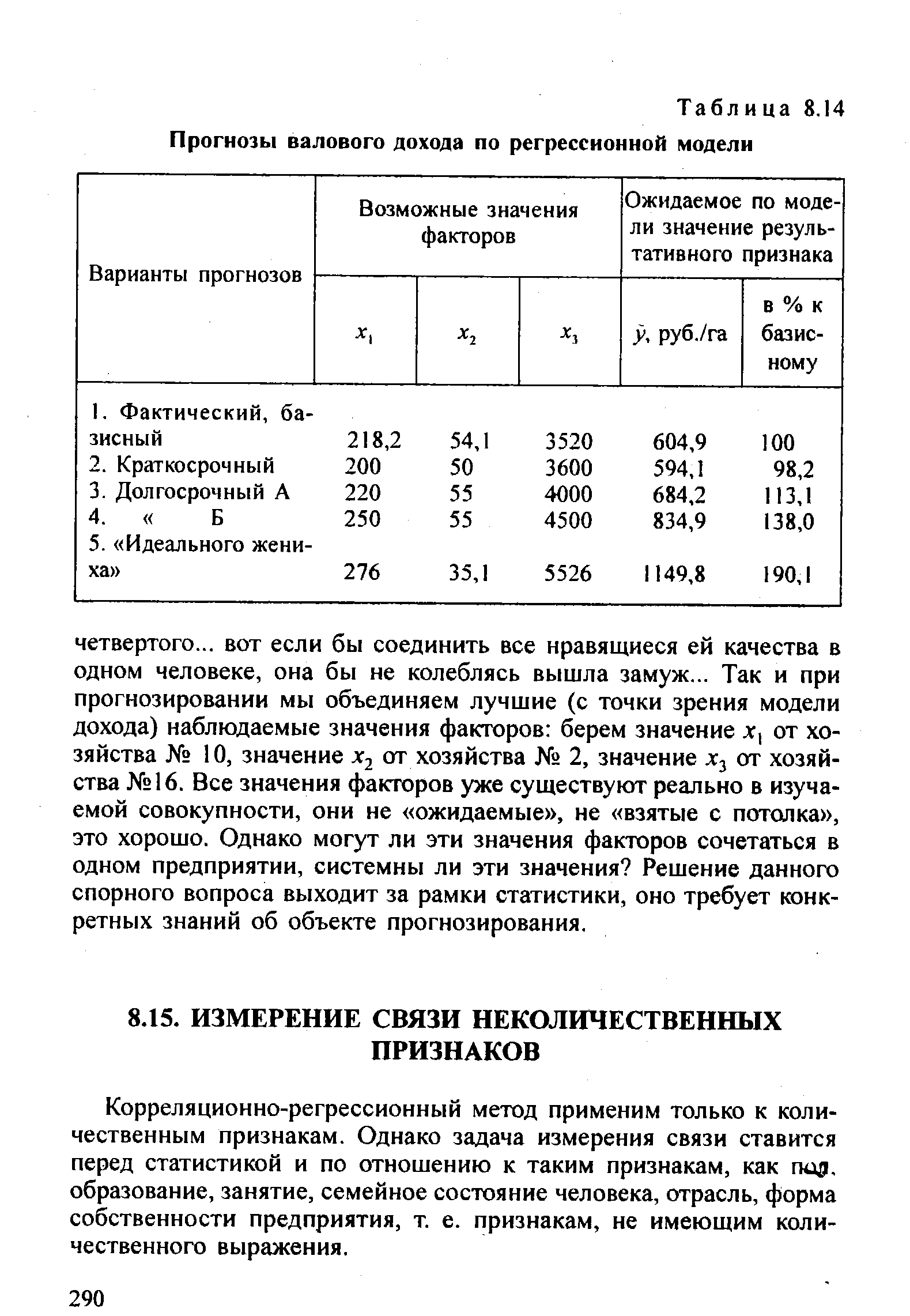

| Таблица 8.14 Прогнозы валового дохода по регрессионной модели |  |

На вводе в этой модели девять параметров прогноз сбыта (REV), решение о величине выпуска акций (SI) и, наконец, 7 коэффициентов, от а, до а7, увязывающих себестоимость реализованной продукции с объемом реализации, затраты на выплату процентов с величиной долга и т. д. Например, возьмем коэффициент ау Рассчитывая данные таблицы 28-2, мы исходили из предположения о том, что коэффициент дивидендных выплат равен 60% (чистой прибыли). В модели это выглядит так а, = 0,6. [c.780]

ТЭО-ИНВЕСТ позволяет вам проводить анализ хода реализации проекта и, при необходимости, корректировать исходный план, используя специальный режим расчета Сравнение плана и факта . Вы вводите в модель реальные данные о фактических значениях поступлений и выплат по различным статьям за прошедшие периоды и имеете возможность проанализировать прогнозы финансовых результатов, содержащихся в финансовых отчетах. ТЭО-ИНВЕСТ контролирует соответствие планируемого и фактического объема продаж, планируемых и фактических затрат, прибыли, налоговых платежей и т.д. При этом автоматически формируются таблицы и графики рассогласования движения денежных средств, которые позволяют проводить анализ, разрабатывать и принимать решения, направленные на внесение в план работы предприятия необходимых коррективов. [c.35]

Мы нашли копию прогноза потока денежных средств Эндикабса, которая воспроизведена на Рис. 8.3, и разбили его на постоянные и переменные элементы, как указано в рабочих таблицах, которые получены в Упражнении 9.3. Для того, чтобы согласовать новые критерии Эндрю, необходимо разбить его изъятия на две части. Для облегчения расчетов мы согласились, чтобы минимальная ставка в 550 фунтов в месяц была немного уменьшена — до 1600 фунтов за квартал. Это составит часть постоянных расходов в нашей новой модели, и позволит нам сказать, что переменные элементы изъятий могут быть рассчитаны по норме в 40 процентов от любой суммы дохода выше чем 1600/0,4 = 4000 фунтов, так как 1600 фунтов — это 40 процентов от полученного дохода за квартал. Вы можете увидеть, как выглядит этот анализ на Рис. 9.8, в котором, ради ясности мы использовали знаки "плюс" для доходов и "минус" для расходов. Для сравнения — Рис. 9.6 показывает, как выглядит первоначальный прогноз денежного потока при 30000 оплачиваемых милях. [c.195]

Определим ошибку прогноза. Поскольку значения итоговой модели (табл. 7.21) являются аддитивной сезонной составляющей, составим таблицу, аналогичную табл. 7.17, в которую занесем результаты промежуточных расчетов для определения ошибки модели прогнозирования (табл. 7.22). Сезонная компонента рассчитана как среднее значение сезонности для одноименных кварталов. Например, для второго квартала (15,903 + 15,377)/2 = 15,64. В табл. 7.22 выделены прогнозные значения объема реализации на 4-й год. [c.196]

Отметим, что последняя модель (таблица 15.3) объясняет только 1% вариации завтрашнего значения однодневной доходности. Прогноз на один день вперед за границу наблюдений дает прогнозное значение однодневной доходности —0.1% и 95%-ный доверительный интервал прогноза (—4.8%, 4.6%). (В действительности следующее значение доходности, 23 июля 2002 г., было равно -1.6%). [c.441]

Базовые демографические предположения, использованные в модели, представлены в таблице 4.8. Демографические прогнозы по базовому прогнозу для России предусматривают значительное сокращение численности населения (в особенности после 2025 г.) и неуклонный рост коэффициента системной нагрузки (соотношение пенсионеров и плательщиков взносов) от 0,6 в настоящее время до 0,65 -0,75 в 2025 г. и 0,9 - 1,0 в 2050 г.(таблица 4.9). [c.154]

Как видим, параметры оцененной модели очень близки к параметрам истинной модели. Результаты прогнозов по оцененной модели приведены в следующей таблице. [c.53]

Используя данные таблиц Приложения Б, построить прогноз для адаптивной полиномиальной модели нулевого (р=0), первого (р=1), второго (р=2) порядков. [c.83]

Используя данные таблицы Приложения В, построить прогноз с использованием многофакторных моделей прогнозирования. [c.121]

В таблице на рис. 5.9 представлен прогноз финансового положения компаний, которые придерживаются стратегий, описанных на рис. 5,8, на протяжении трех периодов подряд. Данные таблицы на рис. 5.9 позволяют легко оценить совокупное влияние на темпы роста собственного капитала инвестиционной и дивидендной политики, распределения прибыли и стратегия финансирования. Представленная структура данных упрощает проверку чувствительности результатов на возможные колебания параметров модели. Конечно, в целях наглядности, мы прибегли к чрезмерному упрощению условий, однако детализация исходных условий не сможет коренным образом изменить полученные здесь выводы. [c.235]

В приведенном примере рассмотрены лишь основные моменты изложенной методики. Как и в любых прогнозных расчетах, в ней может быть сделано много допущений, а сама методика представляет собой один из примеров имитационного моделирования. Очевидно, что какого-то одного, заранее предопределенного и однозначно исчисляемого результата быть не может, а качество прогноза зависит от количества прогнозируемых показателей, точности экспертных оценок, количества вариантов моделирования, имеющегося программного обеспечения. В частности, имитационные модели наиболее успешно реализуются в среде электронных таблиц типа Ex el. [c.520]

Д о Я Я С г- ft -) к т so о Я яго одО - sSi1- Л ё "g "gS Eg- ra3 i asSS" гшя fD KS K Д j - О л иЦ"1 — i E К Й Сг Ф K fD " s о пэ Q i . Q SO aoS= ill -1 Ji1 P" i ll Eo я д -5 T3 ЙааОс wa""° w 2, т w"mM r )=> д I-H дО -- oo оэ п) Э ш>з ТЗ "О D5 H H W х vi, S-. 8 If Способы и модели прогнозирования Таблица 6 Форма 010107 Верификация краткосрочного средне- и долгосрочного) прогноза потребности в автобензине по управлению Госкомнефтепропукта РСФСР и отбор наиболее достоверного прогноза на гг. [c.64]

Имеется также модель мирового прогноза WEM (World Energy Model), разработанная TEA [i26], в которой рассчитываются тренды основных макроэкономических показателей по регионам. На основе этой системы получены данные, приведенные в таблице 4.7. Модель состоит из четырех основных блоков конечного потребления ТЭР, генерирующих мощностей, эмиссии углекислого газа и добычи ТЭР. Экзогенными параметрами модели являются демографические и экономические региональные показатели, а также предположения о темпах научно-технического прогресса. Базовые распределения потребления ТЭР предполагаются заданными на уровне экспертных оценок, что представляется определенным недостатком. Кроме того, демографический блок представляет самостоятельную программу, данные из которой входят в энергетический прогноз, тогда как они, по-видимому, должны рассматриваться совместно. [c.72]

Однако часто такие прогнозы предполагают непостоянный прирост Так, в январе 1993 г аналитики спрогнозировали, что годовой темп прироста доходов и дивидендов компании N в течение последующих пяти лет (с 1993 по 1997 г.) составит 10.4% Они предсказали также, что после 1997 г этот показатель стабилизируется на уровне 6.5%. На основе текущей рыночной цены акции 32 дол и ожидаемого дивиденда D = 2 40 дол можно, используя модель оценки акций с непостоянным темпом прироста, описанную в главе 4, найти ожидаемую доходность. Однако сам процесс получения решения не является тривиальным Мы получили значение ks = ks — 15.0% лишь с использованием пакета электронных таблиц Lotus 1-23 [c.183]

Данный план был разработан Генеральным комиссариатом планирования, который состоял из нескольких чиновников высокого ранга, напрямую подчиненных премьер-министру, но одновременно сотрудничавших с министерством финансов. В основу его была положена эконометрическая модель, впервые успешно использовавшая технику таблиц "затраты-выхед" Василия Леонтьева. Комиссариат планирования получил эти данные от национальных статистических служб. Через комитеты по модернизации, оказавшиеся достаточно эффективным органом, в котором были представлены чиновники, промышленники, профсоюзные деятели и независимые эксперты, Комиссариат поддерживал связь с многочисленными кругами руководителей, рабочих и аграриев22. Выполняя стратегические функции, Комиссариат составлял прогнозы экономического развития, предназначенные для правительства и частного сектора, что уменьшало степень риска при принятии важных решений. Это также способствовало оптимальному распределению ресурсов, созданию эффективной структуры социального взаимодействия и пониманию экономических явлений широкими слоями населения23. [c.186]

Основные тенденции динамики финансового состояния и результатов деятельности могут прогнозироваться с некоторой степенью точности путем сочетания формализованных и неформализованных методов. В условиях значительных темпов инфляции, отсутствия централизованно устанавливаемых норм затрат, а также получающей все более широкое распространение предоплаты при заключении договоров поставки точность прогнозов значительно снижается. Прогнозирование финансового состояния в этих условиях может быть сведено к расчету вариабельного значения прибыли в зависимости от меняющихся значений ряда параметров объем производства, состав и структура затрат по различным направлениям деятельности хозяйствующего субъекта и др. Динамическая прогнозная модель может быть легко построена на основе бухгалтерской отчетности в среде электронных таблиц персональных компьютеров. [c.131]

В силу низкой эластичности индекса облигаций к рыночным объемам торгов мы решаем пренебречь этой эластичностью в нашей модели и построить прогноз доходности по облигациям на базе матрицы премий за риск (таблица 4.7). Значения в матрице определяются нами на основе дополнительных макроэкономических сооброжений экспертной модели. [c.118]

Как видно из этой таблицы, наилучшее качество имеют прогнозы, полученные с использованием цензурированной модели регрессии. [c.82]

Используя данные таблиц Приложения Б, построить прогноз с использованием модели Уинтерса (экспоненциального сглаживания с мультипликативной сезонностью и линейным ростом). [c.90]

Используя данные таблиц Приложения Б, построить прогноз с использованием модели Тейла-Вейджа. [c.96]

Из таблиц 5 и 5 а видны достаточно сильные различия между прогнозами, полученными по моделям ARIMA и REM-моделям, что непосредственно связано с различиями в методиках расчетов прогнозов по этим моделям. Метод построения прогнозных значений при помощи КЕМ модели заключается в преобразовании данных о поступлениях за соответствующий период предыдущего года, с учетом роста ВВП, инфляции, изменения ставок по налогам и общего изменения накопленного с начала года объема поступлений по сравнению с предыдущим годом. Следовательно, изменения коэффициента роста прогнозируемых поступлений за год возможны либо за счет изменения ставок налога в отдельные месяцы (чего не происходит в течение года), либо за счет увеличения накопленного с начала года объема поступлений по сравнению с прошлым годом. В последнем случае эффект оказывается также небольшим и убывает к концу года, поскольку доля прогнозируемого объема поступлений за месяц уменьшается в накопленном с начала года объеме поступлений. [c.8]

Будущие значения денежного агрегата М2 и денежной базы на апрель-июнь 2004 г. получены на основе моделей временных рядов соответствующих показателей, рассчитываемых ЦБ РФ16, на интервале с октября 1998 г. по июнь 2004 г. В таблице 10 приводятся результаты расчетов прогнозных значений и фактические значения этих показателей за аналогичный период предыдущего года. Необходимо заметить, что в силу того, что денежная база является одним из инструментов политики ЦБ РФ, ее прогнозы на основе моделей временных рядов являются в достаточной степени условными, т.к. будущие значения данного показателя определяются в значительной степени не внутренними свойствами ряда, а решениями ЦБ. [c.13]

Согласно прогнозам по ARIMA моделям (см. таблицу 14), среднемесячное прирост численности занятого в экономике населения в течение прогнозного периода составляет 0,6% по сравнению с аналогичными месяцами предыдущего года. Одновременно прогнозируется увеличение численности безработных (в терминах приростов к соответствующему периоду предыдущего года) прогнозируемое прирост общей численности безработных по сравнению с соответствующим периодом прошлого года составляет в среднем 0,6% в месяц по моделям обоих типов. [c.17]