Описанный подход в области теории и практики управления финансами, исповедуемый представителями англо-американской школы, безусловно, доминирует в мире, однако в некоторых экономически развитых странах можно видеть и другие подходы. В частности, в Германии проблемы управления финансами предприятия, по сути, разделены на два направления концептуальные основы теории финансов, включая логику принятия решений финансового характера, имеющих стратегическую направленность, рассматриваются в курсе дисциплины Финансирование и инвестиции , а вопросы тактического и оперативного управления финансами — в курсе Контроллинг , который, по сути, включает в себя многие разделы из курсов Финансовый менеджмент и Управленческий учет в их англо-американской трактовке. [c.37]

Организационное обеспечение подразумевает создание в фирме определенной структуры управления финансами, финансовых потоков, системы делегирования полномочий по принятию решений финансового характера, ответственности и т. п. [c.52]

Кадровое обеспечение предполагает наличие персонала, профессионально занимающегося постановкой, выработкой, обоснованием и принятием решений финансового характера. Сюда входят мероприятия по повышению квалификации кадров (заметим, что этому аспекту функционирования системы финансового менеджмента в западных фирмах уделяется исключительно важное внимание) и кадровой политике в отношении профессионального и служебного продвижения. [c.52]

Методы идентификации и учета фактора риска, равно как и умение выполнять финансовые вычисления исключительно важны для финансового менеджера, а, точнее, для любого специалиста, которому приходится иметь дело с анализом, обоснованием или принятием решений финансового характера. Соответствующие методы входят в число ключевых в арсенале методов количественной оценки специалиста финансовой службы. [c.87]

Как влияет инфляция на принятие решений финансового характера Приведите примеры. [c.264]

Принятие решений финансовыми службами определяется общими стратегическими целями развития предприятия с учетом влияния внешней экономической среды и внутренних факторов развития производства. На рис. 14.4 показана взаимосвязь стратегических целей развития предприятия и принятия финансовых решений по увеличению стоимости компании. При разработке финансовой политики учитывается влияние на компанию как внешней экономической среды (развитие финансовых рынков, налоговая среда, инфляция и т. д.), так и внутренних факторов (размер предприятия, технология производства, степень изношенности основных фондов, квалификация работников и др.). Стратегические финансовые решения определяют перспективы развития предприятия на 5—10 лет. [c.204]

Для принятия решений финансовому менеджеру необходимо иметь информацию о деятельности предприятия за прошлые периоды, позволяющую оценить потенциальные финансовые возможности предприятия на предстоящие периоды. [c.33]

Для принятия решений финансового менеджмента важное значение имеет правильная классификация резервов и фондов с точ- [c.46]

Как следует из п. 4 и 5 статьи, последовательность действий налогоплательщика и уполномоченного органа при предоставлении инвестиционного налогового кредита (подача заявления налогоплательщиком, принятие решения финансовым органом, подписание договора установленной формы) является такой же, как и при предоставлении налогового кредита (об этом см. п. 4 комментария к ст. 65 НК). [c.175]

Финансовое управление на предприятии может быть эффективным только в том случае, если субъекты управления будут иметь четкое представление о средствах и обязательствах предприятия, выручке и затратах, прибылях и налогах, фондах и ресурсах. Финансовая информация, отражающая деятельность предприятия, представляет собой систему показателей о движении денежных средств. Такая система пользуется как внешними, так и внутренними данными в процессе финансового анализа, планирования и принятия решений. Финансовые отчеты содержат только ту информацию, которая выражена в денежном измерении. Соизмеримость показателей обеспечивается благодаря общей стоимостной единице — деньгам, позволяющим суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели. [c.33]

Как влияет инфляция на принятие решений финансового характера [c.86]

Рассмотренные соотношения являются важными факторами, влияющими на принятие решений финансового менеджмента. [c.118]

ИНФЛЯЦИЯ И ЕЕ ВЛИЯНИЕ НА ПРИНЯТИЕ РЕШЕНИЙ ФИНАНСОВОГО ХАРАКТЕРА [c.418]

Очевидным следствием принципа изменения ценности денег во времени является неправомерность суммирования денежных величин, относящихся к разным моментам времени, особенно при принятии решений финансового порядка. Однако такое суммирование вполне допустимо там, где фактор времени не имеет принципиального значения. Например, в бухгалтерском учете для получения итогов по периодам и в финансовом контроле, но, повторяем, не при принятии финансовых решений долгосрочного характера. Неправомерно также и непосредственное сравнение разновременных денежных величин. Их сравнение допустимо только при "приведении" таких сумм к одному моменту времени. Способы приведения обсуждаются ниже для разных вариантов производства платежей. [c.16]

В целом под политикой понимается совокупность правил и приоритетов, используемых субъектом управления при принятии решений. Финансовая политика охватывает характеристики финансовой системы. Под финансовой политикой понимают совокупность государственных мероприятий по использованию финансовых отношений в целях выполнения государством своих функций. Сущность финансовой политики представляется определенными процессами, такими как разработка общей концепции финансовой политики, определе- [c.19]

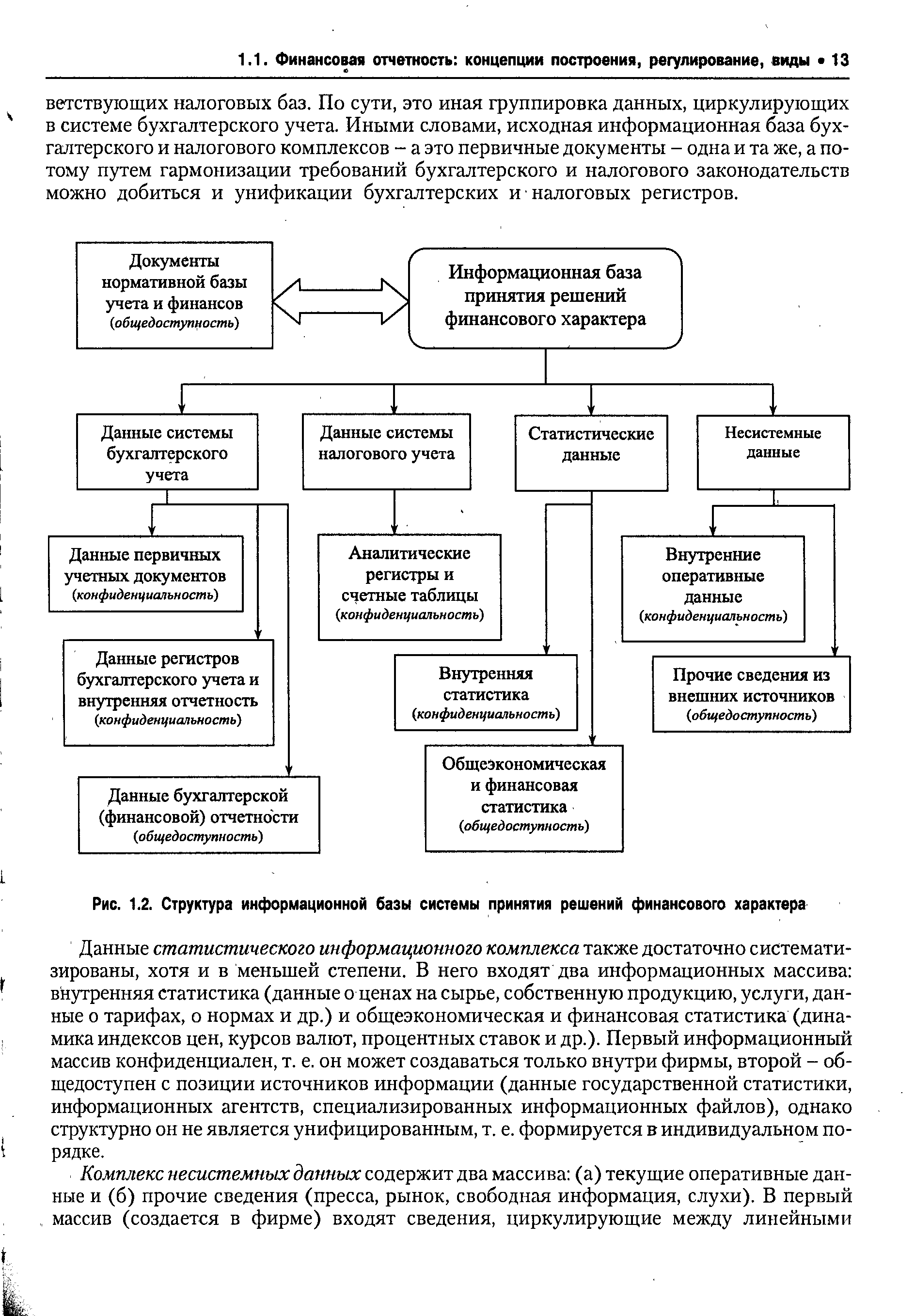

| Рис. 1.2. Структура информационной базы системы принятия решений финансового характера |  |

Наряду с перспективным планированием важным условием повышения эффективности работы предприятий является своевременное установление вышестоящей организацией для каждого предприятия экономически обоснованных производственных и финансовых годовых плановых заданий с поквартальным распределением отдельных показателей. На основе этих показателей разрабатываются техпромфинпланы предприятий. Поквартальное планирование значительно расширяет самостоятельность предприятий в принятии решений по выполнению производственной программы и в расходовании материальных, трудовых и финансовых ресурсов. [c.24]

Издержки, начисляемые на центр прибыльности, покрывающие издержки, не связанные с непосредственным управлением производством. Включают в себя торговые, административные, финансовые и исследовательские издержки. Главной целью распределения является принятие решений о назначении цены на товары, выпускаемые массовыми партиями, и демонстрация чистого вклада в деловые операции фирмы. [c.195]

Такая структура обусловливает единую систему специализации управленческого труда, повышает персональную ответственность работников за своевременное и качественное принятие решений, действенность контроля за. производственно-финансовой деятельностью предприятий и объединений отрасли. [c.36]

Первой силой, действующей в микросреде, является сама фирма-ее подразделения и эшелоны управления, оказывающие влияние на принятие решений руководством службы маркетинга. Вторая сила-фирмы и отдельные лица, производящие необходимые компании товары и услуги, и в первую очередь ее поставщики. Третья сила-маркетинговые посредники (торговые посредники, фирмы-специалисты по организации товародвижения, агентства по оказанию маркетинговых услуг и кредитно-финансовые учреждения). Четвертая сила-пять типов клиентурных рынков потребительский рынок, рынок производителей, рынок промежуточных продавцов, рынок государственных учреждений, международный рынок. Пятая сила-разнообразные конкуренты, с которыми сталкивается фирма желания-конкуренты, товарно-родовые конкуренты, товарно-видовые конкуренты, марки-конкуренты. Шестая сила-любые контактные аудитории, проявляющие реальный или потенциальный интерес к организации или оказывающие влияние на ее способность достигать поставленных целей финансовые круги, контактные аудитории средств информации, контактные аудитории государственных учреждений, гражданские группы действия, местные контактные аудитории, широкая публика, внутренние контактные аудитории. [c.176]

Дата принятия решения. В государственной системе Японии календарь (финансовый год и учебный год) начинается в апреле и кончается в марте, но многие деловые предприятия пользуются полугодовыми циклами для составления смет (обычно с апреля по сентябрь и с октября по март). Это связано с ассигнованиями, принятие же решений происходит дважды в год. [c.204]

Методы принятия инвестиционно-финансовых решений в условиях определенности. [c.452]

Экономический анализ — основа принятия решений в финансовом менеджменте. Основные приемы анализа финансовой отчетности. Основные понятия экономического анализа. Классификация видов экономического анализа. Финансовые коэффициенты и их значение для анализа финансовой отчетности. Основные группы финансовых коэффициентов. Методика анализа финансового положения предприятия с использованием финансовых коэффициентов. Методика анализа инвестиционной привлекательности компании и определение ее рейтинговой оценки. Табличные методы анализа финансового состояния компании. Основные этапы проведения анализа финансового состояния компании с использованием аналитических таблиц [c.470]

Принятие решений по реальным инвестиционным проектам. Анализ эффективности капиталовложений. Необходимая информация для анализа капитальных вложений. Оценка денежных потоков. Методы оценки эффективности реальных инвестиционных префектов. Дополнительные факторы, влияющие на поток капитала. Лимитирование, финансовых средств для инвестиций. Множественные внутренние нормы прибыли. Инфляция и анализ эффективности долгосрочных инвестиций. Методы начисления амортизации. Влияние системы ускоренного возмещения стоимости на принятие решений по капитальным вложениям. [c.470]

Принятие решений по финансовым инвестициям. Управление портфелем ценных бумаг. Характеристика инвестиционных качеств от- [c.470]

РФ "О конкуренции и ограничении монополистической деятельности на товарных рынках" (в редакции Федерального закона от 25 мая 19995 г. № 83-ФЗ) должностным лицам органов гос. власти и гос. управления запрещается заниматься самостоятельной предпринимательской деятельностью иметь в собственности предприятия самостоятельно или через представителя голосовать посредством принадлежащих им акций, вкладов, паев, долей при принятии решений общим собранием хозяйствующего субъекта. П. — это собственник своего дела (предприятия, фирмы, компании), который его финансирует, несет все формы ответственности (материальную, финансово-экон., соц., уголовную), рискует, в результате получает доход (прибыль) и личное удовлетворение достигнутым. Цивилизованный П. — это человек огромной воли, умеющий привлекать ресурсы для организацией дела из разнообразных источников, постоянно комбинирующий факторы производства, удовлетворяющий потребности рынка и конкретных покупателей, действующий в рамках закона. Цивилизован-. ному П. свойственны следующие качества (личностные характеристики) компетентность, честность, коммуникабельность, энергичность, целеустремленность, позитивное отношение к людям, высокая ответственность, предусмотрительность, определенный уровень рискового поведения и др. Так, Администрация малого бизнеса США (малого предпринимательства) считает, что П. должны быть присущи следующие пять важнейших характерных черт, гарантирующих ему успех в рисковом предприятии энергия, умение заставить работать умение думать умение строить взаимоотношения с людьми коммуникабельность знание техники и технологии. П. присущ новаторский дух поведения, постоянное стремление к знаниям, которые являются базой предпринимательства. Согласно ст. 34 Конституции РФ каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экон. деятельности. Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента гос. регистрации в качестве индивидуального предпринимателя (п. 1 ст. 23 ГК РФ). [c.270]

Иерархия целей. В соответствии со своими интересами лица, имеющие то или иное отношение к предприятию, формируют свои цели. Эти цели многоаспектны, многоуровневы, соподчинены и могут дублироваться в том смысле, что одна и та же цель может отвечать интересам различным категорий лиц. К таковым целям относятся повышение личного благосостояния, надежность вложения капитала с приемлемой нормой отдачи, качество продукции и услуг, ритмичность платежно-расчетной дисциплины, наличие достаточного уровня свободы и полномочий в принятии решений финансового характера, потенциальная возможность войти в число собственников предприятия, стабильность работы и вознаграждения и др. Многие из сформулированных целей могут быть выражены в терминах финансов, а их формализация задается некоторыми индикаторами, значения и динамика которых как раз и отслеживаются заинтересованными лицами. [c.48]

Базовые (фундаментальные) концепции определяют логику организации финансового менеджмента и использования его прикладных методов и приемов на практике. Необходимость их идентификации, обособления и интерпретации определяется стохастичностью и вариабельностью любого управленческого решения, в том числе и решения, имеющего финансовую подоплеку. В подавляющем большинстве случаев финансовые операции не являются единственно возможными и жестко предопределенными в том смысле, что условия, детали и последствия их осуществления могут просчитываться и оговариваться, поэтому принятие соответствующего решения всегда предполагает наличие некоторого компромисса между вполне естественным желанием достичь наибольшего эффекта от данной операции и возможностью фактического получения наименее желаемого результата. Осознание необходимости подобного компромисса и его обоснование с помощью количественных оценок или неформализуемых критериев становится возможным лишь в том случае, если финансовый менеджер отчетливо представляет логику закономерностей, предпосылок и допущений, сопровождающих любые финансовые операции. Несмотря на определенную умозрительность и теоретизиро-ванность, базовые концепции в обязательном порядке, хотя может быть и не всегда в явной форме, учитываются в процессе принятия решений финансового характера, т. е. по сути, они являются краеугольным элементом системы управления финансами хозяйствующего субъекта. [c.49]

Финансовый менеджмент как наука базируется на ряде фундаментальных концепций, разработанных в рамках современной теории финансов и служащих методологической основой для понимания сути тенденций, имеющих место на финансовых рынках, логики принятия решений финансового характера, обоснованности применения тех или иных методов количественного анализа. Концепция (от лат. on eptio — понимание, система) — определенный способ понимания, трактовки каких-либо явлений, выражающий ключевую идею для их освещения. К ним относятся следующие концепции денежного потока, временной ценности денежных ресурсов, компромисса между риском и доходностью, стоимости капитала, эффективности рынка капитала, асимметричности информации, агентских отношений, альтернативных затрат, временной неограниченности функционирования хозяйствующего субъекта, имущественной и правовой обособленности [c.53]

В зависимости от цели их создания и деятельности юридические лица подразделяются на две большие группы коммерческие и некоммерческие организации. Основная цель коммерческой организации — извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач при этом если организация все же ведет предпринимательскую деятельность, то пол /ченная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей. В дальнейшем при изложении материала мы будем в основном ориентироваться на потребности и особенности функционирования коммерческих организаций, причем, как правило, крупных. Среди основных причин следующие. Во-первых, именно эти предприятия составляют основу экономика хюбой страны, формируют ее национальное богатство. Во-вторых, этим компаниям характерен наиболее широкий спектр функций и методов управления финансами (инвестиционная политика, дивидендная политика, необходимость работы на финансовых рынках и т.п.), для них могут быть разрабэтаны некоторые унифицированные подходы к аналитическому обоснованию и принятию решений финансового характера. [c.18]

Книга знакомит читателя с новой областью финансов, пытающейся (в отличие от классических финансов) учесть иррациональную природу человека и ее влияние на процесс принятия решений финансовыми менеджерами и инвесторами. Традиционной концепции рационального принятия решений в книге противопоставляется идея познавательных иллюзий, которые воздействуют на процесс мышления людей и порождают в нем систематические ошибки. Чрезмерная уверенность в себе, заблуждение "горячей руки", эффекты оверреак-ции и андерреакции, эффект издержек "влипания", эффект диспозиции, чрезмерно активная торговля — вот лишь некоторые финансовые приложения этих ошибок, о которых читатель узнает из книги. [c.3]

Безусловно, изложенные примеры далеко не исчерпывают всех возможных возникающих на практике ситуаций, связанных с расчетами процентного дохода. Тем более они не охватывают разнообразные финансовые вычисления, проводимые при банковских операциях. Дополнительный материал, обзор основных алгоритмов, используемых при проведении коммерческих и финансовых вычислений, можно найти в [2, 10]. Большое количество примеров из банковской практики приведено в [3, 9]. В пособии [7] представлены решения типовых примеров и задачи для самопроверки по темам, указанным в подразделах данного параграфа. Там же приведены финансовые таблицы и таблицы порядковых номеров дней в году. Возможность приложений финансовых вычислений к принятию решений финансового и инвестиционного характера изложена в монографии [1]. В последнее время широкое распространение при проведении финансово-экономических расчетов получил табличный процессор Ex el. Подробное изложение как основ работы в Ex el, так и осуществление с его помощью всевозможных расчетов, в частности, и финансового характера представлено в [6]. [c.455]

Заметим, что некоторые попытки провести хотя бы формальное различие между бухгалтерской и финансовой отчетностью все же предпринимаются. В нашей стране традиционно используется понятие бухгалтерская отчетность , однако с ростом влияния англо-американской школы бухгалтерского учета, отдающей предпочтение термину финансовая отчетность , последний стал все более широко применяться в отечественной специальной литературе и даже отдельных регу-лятивах. Сущностного различия между> этими терминами нет, и, как правило, отличие между ними видят в том, что по сравнению с бухгалтерской финансовая отчетность содержит весьма значительный объем аналитических расшифровок и пояснительных комментариев, что как раз ТУ обеспечивает ее большую пригодность для принятия решений финансового характера. Иными [c.15]

Балансоведение - наука о балансе как квинтэссенции информационно-финансовой модели хозяйствующего субъекта. В рамках этого научно-практического направления изучаются два основных блока проблем (1) логика и принципы построения финансовой отчетности в целом и ее информационного ядра - баланса (2) логика, принципы и процедуры экономического чтения и анализа финансовой отчетности как элементов процесса принятия решений финансового характера в отношении хозяйствующего субъекта. Основное предназначение балапсоведения заключается в объяснении того, каким образом публичная финансовая отчетность может быть использована в качестве доказательной базы, позволяющей сформировать представление о хозяйствующем субъекте с позиции его инвестиционной и/или контрагентской привлекательности. Поэтому в приложении к практике ба-лансоведение акцентирует внимание пользователей отчетности на знании и понимании [c.367]

Экономический эффект важный, но недостаточный показатель для принятия решения об экономической целесообразности проведения экобиозащитного мероприятия или выбора оптимального из группы альтернативных вариантов. Эффект мероприятия может быть большим, но требуются значительные финансовые затраты. Поэтому показателем эффективности мероприятия является разница между эффектом и затратами на его реализацию. Такой подход получил название анализа затраты — выгоды . Очевидно, что правильное экономическое решение соответствует превышению эффекта над затратами 3, т.е. Э — 3 > 0. Чем больше эта разница, тем удачнее вложение средств. [c.299]

Сейчас мы с вами остановимся на некоторых проблемах, встающих перед производителями при принятии решений о структуре канала. При формировании канала распределения приходится постоянно увязывать желаемое с доступным. Фирма-новичок обычно бывает организацией местного или регионального масштаба, торгующей на органиченном рынке. В связи с ограниченностью финансовых ресурсов она, как правило, пользуется услугами уже существующих посредников. А на любом местном рынке численность посредников скорее всего невелика несколько торговых агентов производителей, несколько оптовиков, несколько укоренившихся розничных торговцев, несколько автотранспортных компаний и несколько складских предприятий. Выбор лучших каналов едва ли окажется делом сложным. Сложность будет, вероятно, заключаться в том, чтобы убедить одного или нескольких имеющихся на рынке посредников заняться работой с новым товаром. [c.411]