Например, на предприятии выработано продукции на 320 млн. руб., затраты на сырье составили 250 млн. руб., энергию всех видов— 10 млн. руб., амортизационные отчисления — 24 млн. руб., вспомогательные материалы — 1 млн. руб. Отсюда стоимость чистой продукции равна 320—250—10—24— — 1 =35 млн. руб. [c.233]

Метод чистых активов. Девять этапов, расчета методом стоимости чистых активов. Оценка недвижимого имущества по обоснованной рыночной стоимости. Расчет обоснованной рыночной стоимости. Расчет обоснованной рыночной стоимости машин, оборудования транспортных средств. Оценка нематериальных активов. Определение обоснованной рыночной стоимости финансовых вложений. [c.315]

Приведенная стоимость. Чистая приведенная стоимость. Простой и дисконтированный срок окупаемости. Внутренняя норма доходности. Индекс рентабельности. Их характеристики и сравнительный анализ. [c.344]

В полезную себестоимость включают стоимость чистой массы материалов тех узлов и деталей, которые выполняют требуемые функции нормативную заработную плату за основные операции. [c.274]

Пример. 1. На предприятии выработано товарной продукции на 160 млн. руб., при этом затраты составили на сырье 100 млн. руб., энергию всех видов -3 млн. руб., вспомогательные материалы - 1 млн. руб., амортизационные отчисления - 16 млн. руб. В этом случае стоимость чистой продукции Ч = 160-100- 3-1--16 =40 млн. руб. [c.238]

Чистая продукция — вновь созданная трудом работников данного предприятия стоимость. Ее исчисляют суммированием прибыли и заработной платы с отчислениями на социальное страхование. Этот показатель более точно отражает объем собственных выполненных работ предприятия и отличается от товарной и реализованной продукции тем, что в стоимость чистой продукции не включаются стоимость сырья, материалов, электроэнергии, амортизационные отчисления, т. е. затраты прошлого труда. [c.19]

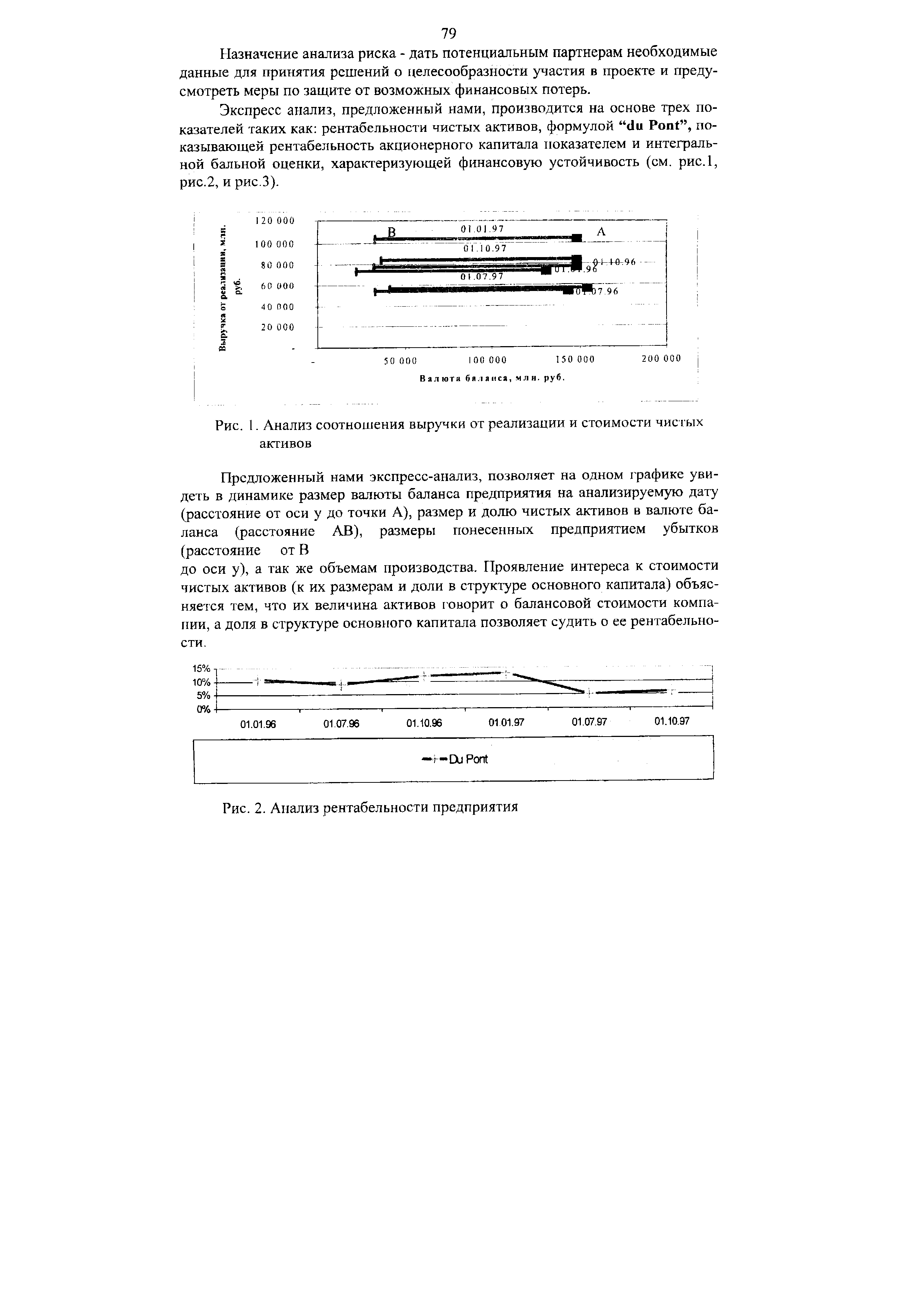

| Рис. 1. Анализ соотношения выручки от реализации и стоимости чистых активов |  |

В Законе РФ Об акционерных обществах (п.4 ст.35) указано, что если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации. [c.323]

Следует иметь в виду различный характер участия отдельных элементов труда в производственном процессе. Только труд является источником вновь созданной стоимости (чистой продукции). Но в процессе труда часть стоимости средств труда и вся стоимость используемых предметов труда переносится на стоимость товаров. [c.253]

Источниками информации служат прежде всего сметы инвестиций. Они представляют собой перечень проектов инвестирования, по которым было принято решение. Информацию дают многочисленные расчеты планового и аналитического характера, касающиеся размера и направлений инвестирования, нормы прибыли, чистой текущей стоимости, чистого приведенного эффекта, рентабельности, срока окупаемости, эффективности инвестиций, стоимости капитала, учетных ставок, дисконтируемой стоимости и т. д. [c.362]

Наиболее точно эффективность программы капитальных вложений характеризует чистая приведенная дисконтированная стоимость (ЧПС). Это — приведенная стоимость чистых поступлений денежной наличности минус первоначальные инвестиционные затраты по программе капитальных вложений. Если норма прибыли по капитальным вложениям выше, чем норма прибыли от вложений в ценные бумаги, то ЧПС будет положительной. В противном случае ЧПС будет отрицательной. Положительная ЧПС означает, что предприятие может согласиться на капитальные вложения, отрицательная — отказаться. Нулевые значения ЧПС свидетельствуют, что предприятию безразлично, принять программу капитальных вложений или отказаться от нее. Когда годовые потоки денежной наличности неизменны, для расчета приведенной стоимости используют коэффициент дисконтирования. [c.373]

Чистая приведенная стоимость — сумма приведенной стоимости чистых поступлений денежной наличности за минусом первоначальных инвестиционных затрат. Бывает нулевой, положительной и отрицательной. [c.386]

Уставный капитал может быть увеличен только после его полной оплаты. Материальным источником такого увеличения могут служить имущество ООО, дополнительные вклады участников и вклады третьих лиц, принимаемых в общество. Увеличение уставного капитала за счет имущества общества не может превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда. Увеличение уставного капитала за счет имущества общества приводит к пропорциональному увеличению номинальной стоимости долей всех участников без изменения размеров этих долей. [c.86]

Действительная стоимость доли выплачивается за счет разницы между стоимостью чистых активов ООО и размером его уставного капитала. Если такой разницы недостаточно, общество уменьшает свой уставный капитал на недостающую сумму. [c.88]

Особое значение в АО имеет стоимость чистых активов. Чистые активы — величина, определяемая путем вычитания из суммы активов АО, участвующих в расчете, суммы его обязательств, участвующих в расчете. [c.99]

Выкупная стоимость всех акций НП определяется ежеквартально по методике, утверждаемой общим собранием акционеров. Эта стоимость не должна составлять менее 30% стоимости чистых активов НП и должна, как правило, соответствовать рыночной стоимости акций. На НП для выкупа его акций у уволившихся работников-акционеров создается фонд акционирования работников, который не может быть использован для иных целей. [c.105]

Паевые взносы образуют паевой фонд, который определяет минимальный размер имущества ПК, гарантирующий интересы его кредиторов. Общее собрание членов ПК объявляет об уменьшении размера паевого фонда, если по окончании второго или каждого последующего года стоимость чистых активов окажется меньше стоимости этого фонда. [c.108]

Действительная стоимость — стоимость доли участника в уставном капитале ООО, определяемая на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню обращения участника с требованием о приобретении его доли. Она выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Если такой разницы недостаточно, общество уменьшает свой уставный капитал на недостающую сумму. [c.142]

Большое значение имеет отчет о движении капитала. В нем отражаются данные о собственном капитале — добавочном, уставном (складочном), а также о резервном фонде данные о фондах накопления и социальной сферы суммы целевых финансирования и поступлений из бюджета, отраслевых и межотраслевых внебюджетных фондов данные о резервах предстоящих расходов и платежей, оценочных резервах. На основе этих данных делается расчет стоимости чистых активов. [c.189]

Порядок расчета размера средств, возвращаемых инвестору в случае предъявления им требования о выкупе инвестиционного пая, определяется на момент выкупа путем деления стоимости чистых активов паевого инвестиционного фонда на количество находящихся в обращении инвестиционных паев. [c.212]

Предположим, что открытое акционерное общество выпускает акции двух категорий — обыкновенные и привилегированные акции одного типа. Уставный капитал общества в сумме 65 млн. д. е. разделен на 10000 акций номиналом 6500 д. е. каждая, из которых — 9500 обыкновенных акций и 500 привилегированных акций. В уставе общества определено, что размер дивиденда по привилегированным акциям должен составлять 120% от их номинальной стоимости. Чистая прибыль общества составила за отчетный год (после формирования резервных фондов) 70 млн. д. е. [c.351]

Основной задачей управления финансами любого коммерческого предприятия независимо от его организационно-правовой формы или сферы деятельности является увеличение его рыночной стоимости, предопределяющей сумму денежных средств, которую может получить сособственник предприятия при продаже своего пакета акций или доли участия, и соответственно доходность (рентабельность) инвестиций с позиции собственника. Рыночная стоимость, или стоимость бизнеса предприятия, зависит от многих финансово-экономических факторов, важнейшими из которых являются стоимость чистых активов (фактическая стоимость собственного капитала), доходность (рентабельность) деятельности, уровень предпринимательских рисков и др. [c.172]

Стоимость чистых активов предприятия. Согласно Гражданскому кодексу РФ для акционерных обществ данный показатель должен рассчитываться ежегодно, а его значение при определенных условиях может оказывать влияние на величину и структуру источников средств и выплату дивидендов. Этот показатель (ЧА) определяется по следующему алгоритму (все показатели для расчета берутся из баланса) [c.344]

В финансовой политике предприятия рассматриваемый показатель используется следующим образом. В Гражданском кодексе РФ (ст. 90 и 99) указано, что если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации . Статьями 43 и 73 [c.344]

Закона Об акционерных обществах предусмотрено, что общество не вправе (а) принимать решение о выплате (объявлении) дивидендов по акциям и (б) осуществлять приобретение размещенных им акций, если на момент проведения соответствующей операции стоимость чистых активов общества меньше совокупной оценки его уставного капитала, резервного капитала (фонда) и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше этой величины в результате операции. [c.345]

Уставный капитал. Выступает основным и, как правило, единственным источником финансирования на момент создания коммерческой организации акционерного типа он характеризует долю собственников в активах предприятия. В балансе уставный капитал отражается в сумме, определенной учредительными документами. Увеличение (уменьшение) уставного капитала допускается по решению собственников организации по итогам собрания за год с обязательным изменением учредительных документов. Для хозяйственных обществ законодательством предусматривается необходимость вынужденного изменения величины уставного капитала (в сторону понижения) в том случае, если его величина превосходит стоимость чистых активов общества. [c.387]

Среднегодовая стоимость чистых активов (собственного капитала) 45480 36630 + 8850 [c.142]

Среднегодовая стоимость чистых оборотных активов 4546 4200 + 366 [c.142]

Определите, как будет изменяться стоимость чистых активов (увеличение +, уменьшение —, неизменные 0), если [c.176]

Как показывают данные табл. 8.3, краткосрочные обязательства превысили стоимость оборотных активов на начало года на 27 699 тыс. руб., а на конец года — на 41 721 тыс. руб., что свидетельствует о понижении устойчивости развития акционерного общества, поскольку его оборотные активы не в силах покрыть возникшие обязательства, которые к концу года значительно увеличились и составили 99 743 тыс. руб. (786 + 95 857 + 3100). Это оказало влияние на снижение стоимости чистых оборотных активов по состоянию на начало года — на 27 699 тыс. руб., на конец года — на 41 721 тыс. руб., т.е. у АО Прогресс не было собственных средств для покрытия оборотных активов. [c.235]

Приведенные расчеты характеризуют устойчивую тенденцию к снижению величины собственных средств, а точнее, полное их отсутствие для формирования оборотных активов. Главным источником пополнения собственных средств является кредиторская задолженность, что обусловило существенное превышение обязательств над оборотными активами и, следовательно, в конечном итоге привело к уменьшению стоимости чистых оборотных активов. [c.235]

Исключение из общей стоимости чистых активов всей суммы целевого финансирования без проведения предварительного анализа и оценки содержания и назначения данных стр. 450 бухгалтерского баланса приводит к занижению их объема и искажению реального положения дел в организации. [c.246]

Стоимость чистых активов (расчетные [c.247]

Стоимость чистых активов ЧА [c.248]

Согласно данным ф. № 3 Отчет о движении капитала , стр. 150, стоимость чистых активов на начало года составила 5284 тыс. руб., а [c.328]

Открытое и закрытое акционерные общества образуют уставный (акционерный) капитан исходя из номинальной стоимости акций общества. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных окладов на день регистрации общества. Уставный капитал формируется путем размещения простых и привилегированных акций. Причем доля привилегированных акций в общем объеме уставного капиташ не должна превышать 25%. Открытая подписка на акции открытого акционерного общества не допускается до полной оплаты уставного капитала. Это ограничение направлено против создания фиктивных акционерных обществ. При учреждении акционерного общества все его акции должны быть распределены среди учредителей. По окончании второго и каждого последующего финансового года в случае, если стоимость чистых активов окажется меньше уставного капитал, акционерное общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставною капиташ. Если стоимость указанных активов общества становится меньше определенного законом минимального уставного капитала, общество подлежит ликвидации (ст. 99 ГК РФ). Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке. Акции закрытого акционерного общества распространяются только среди его учредителей. Уставный капитал закрытого акционерного общества не может быть менее 100 минимальных окладов, установленных на момент его регистрации. [c.285]