Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собствен- [c.106]

Для оперативного управления денежными потоками необходим прогноз притоков и оттоков денежных средств в календарном разрезе, по коротким периодам времени (месяц, декада или ежедневно). [c.410]

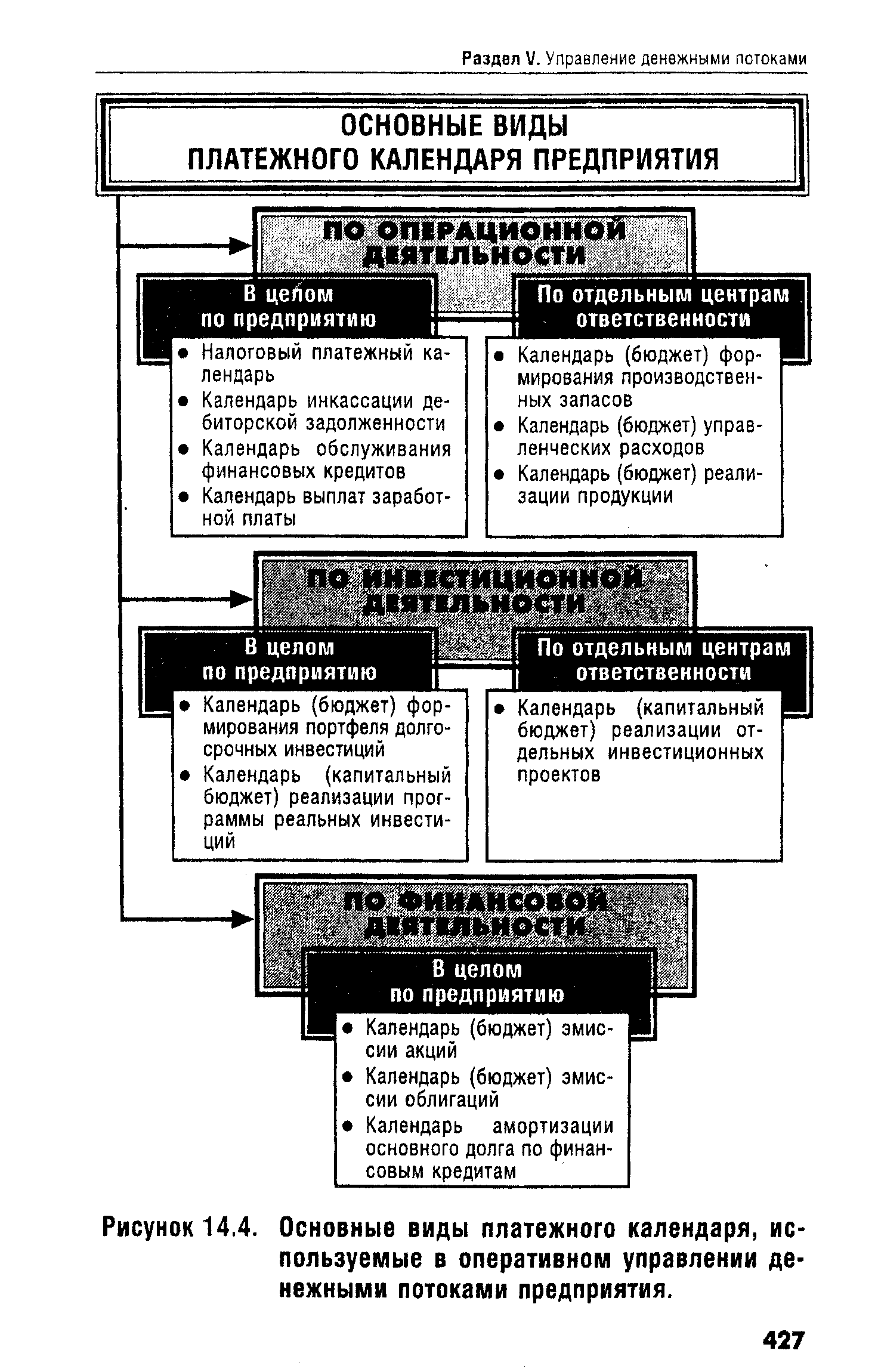

В системе оперативного управления денежными потоками по операционной деятельности предприятия основными видами платежного календаря являются следующие [c.426]

| Рисунок 14.4. Основные виды платежного календаря, используемые в оперативном управлении денежными потоками предприятия. |  |

Оперативное управление денежным потоком 7.2 [c.269]

Основными обязанностями начальника финансового отдела являются привлечение инвестиционного капитала и управление денежным потоком. Мы не будем подробно останавливаться на его функциях, так как он главным образом связан с финансами и далек от оперативного управления. Обязанности главного бухгалтера и казначея разделяются в зависимости от деятельности компании. [c.14]

Первоочередной задачей управления денежными потоками предприятия является поддержание его ликвидности. Все стратегические и оперативные решения нужно проверять на предмет того, способствуют ли их действие поддержанию ликвидности или нарушают его. [c.183]

С помощью автоматизации управления денежным потоком можно получить точную, своевременную оперативную ежедневную информацию с минимальными затратами, которая помогает в планировании баланса денежных средств. В частности, программное обеспечение позволяет интегрировать данные по оплате покупателями счетов к получению и по денежному остатку. [c.278]

Оперативное планирование заключается в управлении денежными потоками с целью поддержания устойчивой платежеспособности [c.178]

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления денежными потоками состоит в том, чтобы держать на счетах минимально необходимую сумму денежной наличности, которая нужна для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это, по сути, страховой запас, предназначенный дяя покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты — краткосрочные финансовые вложения имеют низкую доходность, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. [c.476]

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью, которая выражается показателем "кэш флоу" (поток наличности = общие источники наличности - общее использование наличности). [c.5]

Корпоративные финансы — это концепция построения стратегического подхода к финансовым решениям компании. В книге Питера Этрилла весьма убедительно характеризуется место финансовой функции в управлении бизнесом, аспекты взаимодействия с другими функциями и департаментами компании, актуальность использования финансовых аргументов при принятии стратегических и оперативных управленческих решений. Важнейшая задача управления финансами — помочь предпринимателям надлежащим образом планировать денежные потоки в своем бизнесе. Именно на управлении денежными потоками строится в современном мире финансовый менеджмент. Эпоха господства бухгалтерского учета ушла, в современном мире концепция финансового менеджмента базируется именно на планировании и контроле денежных потоков, это общемировая тенденция, вполне уже освоенная российскими практиками. [c.18]

Денежные потоки планируются, для чего составляется план доходов и расходов по операционной, инвестиционной и финансовой деятельности на годе разбивкой по месяцам, а для оперативного управления — и по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути их выгодного использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств. Фактические данные для анализа денежных потоков получают из данных бухгалтерского учета и отчетности о дви-жении денежных средств. [c.280]

Денежные потоки планируются, для чего составляется план доходов и расходов на год с разбивкой по месяцам, а для оперативного управления — по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств. [c.300]

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия. Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. [c.272]

Направления, формы и методы оперативной финансовой работы, вытекающие из основ финансово-кредитного механизма и составляющие содержание ее основных задач, нацелены на эффективное управление финансовыми потоками, обеспечение денежными средствами хозяйственно-финансовой деятельности предприятия, рациональное использование собственного и привлеченного капитала, снижение затрат на производство и рост его рентабельности, получение максимальной прибыли, формирование целевых денежных фондов предприятия, выполнение им обязательств перед поставщиками за поставленные ценности и перед государством по платежам в централизованные фонды финансовых ресурсов. [c.155]

Изменяется и структура звеньев финансовой службы российских предприятий. Их основной фигурой становится финансовый менеджер, в обязанности которому вменяется решение значительного числа сложных оперативных задач. Среди них, в первую очередь, задача ресурсного обеспечения процесса производственно-хозяйственной деятельности предприятия на основе управления движением денежных потоков, оборотного капитала, средств, находящихся в расчетах, аккумулируемых для инвестиций, предназначенных для выполнения обязательств перед государством, региональными и муниципальными органами местного самоуправления в виде предстоящих налоговых платежей, взносов и отчислений. [c.157]

Оперативное финансовое планирование является органической частью и продолжением текущего финансового планирования. Оно является исходной базой для организации работы финансовых служб предприятия по достижению результатов, предусмотренных годовым финансовым планом, который для оперативного управлением движением денежных потоков, кратковременного маневрирования ресурсами, разработки и принятия срочных мер по устранению временных финансовых затруднений из-за несовпадения или нарушения сроков поступления доходов и необходимости проведения расходов, явно недостаточен. [c.161]

В отличии от годового финансового плана в поквартальном разрезе оперативный финансовый план — платежный календарь, в зависимости от условий работы предприятия, числа и объема денежных потоков, составляется всегда на месяц, но по декадам, неделям или даже по пятидневкам. Деление месяца по этим периодам обусловлено степенью необходимой оперативности управления ресурсами при их неравномерном поступлении, а также сроками уплаты основных платежей. [c.161]

Учебное пособие предназначено для студентов и работников производственной сферы, занятых в области планирования и управления реальными инвестициями в отраслях ТЭК. Учебное пособие включает в себя следующие разделы общие понятия и задачи курса, вопросы организации рыночных отношений в инвестиционном комплексе, моделирование оперативных планов реализации проектов, составление календарных планов выполнения работ, анализ потребления материальных и трудовых ресурсов, планирование денежных потоков при реализации инвестиционных проектов, методы расчета их экономической эффективности. В конце учебника приводятся контрольные вопросы по курсу. [c.2]

Управление финансами предприятия — это эффективное управление потоками его денежных средств. Потоки денежных средств на предприятии идут в двух направлениях поступления денежных средств и их использование. Сюда включаются все так называемые валовые потоки, в отличие от варианта, когда в качестве потоков может рассматриваться только часть их, представляющая финансовые результаты и их использование. Последний подход используется в основном при годовом финансовом планировании, когда разрабатывается баланс денежных доходов и расходов предприятия. Первый подход, когда денежные потоки учитываются со всеми валовыми доходами и расходами, используется прежде всего в оперативном финансовом планировании, когда финансисты разрабатывают так называемый платежный календарь на месяц с периодичностью 5, 10 или 15 дней. Он может быть использован и в любом другом планировании, а также при разработке бизнес-плана. Этот же подход положен в основу обязательной формы ежеквартальной бухгалтерской отчетности предприятий. [c.369]

Отчет о движении денежных средств — основной документ для анализа денежных потоков, определения потребности в капитале, выработки стратегии финансирования предприятия, а также для оценки эффективности его использования. С помощью этого отчета можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств (табл. 2.12). [c.77]

Платежный календарь, разрабатываемый на предприятии в разнообразных вариантах, является самым эффективным и надежным инструментом оперативного управления его денежными потоками. Он позволяет решать следующие основные задачи [c.425]

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, в настоящее время в коммерческих организациях используется система управления финансами, основанная на разработке и контроле исполнения иерархической системы бюджетов. Система бюджетов, включающая бюджеты структурных подразделений, налоговый бюджет и сводный бюджет организации, позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием денежных средств, создать реальные условия для выработки эффективной финансовой стратегии. Бюджеты составляются на месяц, квартал, календарный год. [c.109]

Денежные потоки и величина денежного оборота определяются характером деятельности предприятия и объемами производства, размерами операций с поставщиками и покупателями, бюджетными и внебюджетными фондами, банками и страховыми организациями и т.п. Эффективное управление этими процессами требует соответствующей организации самой финансовой деятельности, включающей финансовое планирование, оперативную и контрольно-аналитическую работу. [c.15]

Сложившаяся в настоящее время система планирования имеет ряд недостатков. Процесс планирования на предприятии в современных условиях является очень трудоемким и мало предсказуемым. В условиях нестабильности российской экономики невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия в меняющихся условиях хозяйствования. В практике российских предприятий отсутствуют управленческий учет, разделение затрат на постоянные и переменные, что не позволяет в процессе планирования использовать показатель маржинальной прибыли, оценивать эффект операционного рычага, проводить анализ безубыточности, определять запас финансовой прочности. Процесс планирования по традиции начинается с производства, а не со сбыта продукции. При планировании объема продаж преобладает затратный механизм ценообразования. Цена формируется исходя из полной себестоимости и норматива рентабельности без учета конкурирующих рыночных цен. Это приводит к созданию неконкурентоспособной продукции, а следовательно, к необъективно запланированным показателям объемов реализации, которые заведомо будут отличаться от фактических результатов деятельности предприятия. Процесс планирования затянут во времени, что делает его не пригодным для принятия оперативных управленческих решений. Финансовые, бухгалтерские и плановые службы действуют раздельно, что не позволяет создать единый механизм управления финансовыми ресурсами и денежными потоками предприятия. [c.177]

В данном разделе бизнес-плана рассматриваются потенциал проекта и график его финансирования он может также служить оперативным планом для финансового управления проектом. Управление финансовой деятельностью непосредственно связано с управлением коммерческой и производственной деятельностью фирмы. В обоснование финансового плана должны быть подготовлены сроком на 3 - 5 лет три базисных прогноза а)прогноз прибыли и убытков б) проект распределения денежных потоков в) проекты бухгалтерского баланса на начало и конец работ каждого года. Кроме того, подготавливается проект специального счета капитальных [c.37]

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна [c.548]

По нашей терминологии валютный риск является спекулятивным риском, то есть неопределенность валютных курсов может привести к благоприятному исходу для банка. Но даже если сегодня изменение курса оказалось удачным, завтра оно может принести значительные убытки. При проведении валютных операций очень сложно бывает прогнозировать потоки денежных средств в национальной валюте. Поэтому валютный риск как никакой другой требует оперативного управления со стороны банка и тщательного наблюдения со стороны надзорных органов. [c.100]

Для оперативного управления положительными и отрицательными денежными потоками целесообразно составлять платежный календарь (план платежей точной даты), в котором с одной стороны отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 15, 30-ти дней), а с другой — график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т.д.)- Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия. [c.502]

Платежный календарь обеспечивает ежедневный контроль за поступлением и расходованием денежных средств, позволяет синхронизировать положительные и отрицательные денежные потоки, определить приоритетность платежей по степени их влияния на финансовые результаты. Таким образом, он является важным инструментом оперативного управления текущей платежеспособностью предприятия. [c.589]

В нашей стране отдельные разработки и методы логистики (определение максимального размера запасов, расчеты сетевых моделей критического пути, методы решения транспортных задач и др.), давно и хорошо известные в экономической теории, находили применение на практике. Однако некомплексное, разобщенное их использование, неразвитость оперативной информационной связи и компьютерной переработки данных слабо отражались на эффективности локальных и глобальных систем управления материальными, информационными и денежными потоками. [c.16]

Практические рекомендации по внедрению системы управления проектами в компании Цели внедрения системы управления проектами в компании — повышение эффективности выполнения отдельных проектов и деятельности компании в целом, экономия издержек за счет более рационального использования ресурсов всех видов, снижение рисков невыполнения договорных обязательств перед заказчиками по проектам, усиление мотивации персонала за конечные результаты деятельности, прозрачность движения денежных потоков в компании, возможность получения руководством компании объективной оперативной информации о финансово-экономическом состоянии компании1. [c.250]

Основным документом для анализа денежных потоков является О1Швтетш денежных при паврвдотв, которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств. [c.321]