Это наилучшее средство для поиска информации на сайте

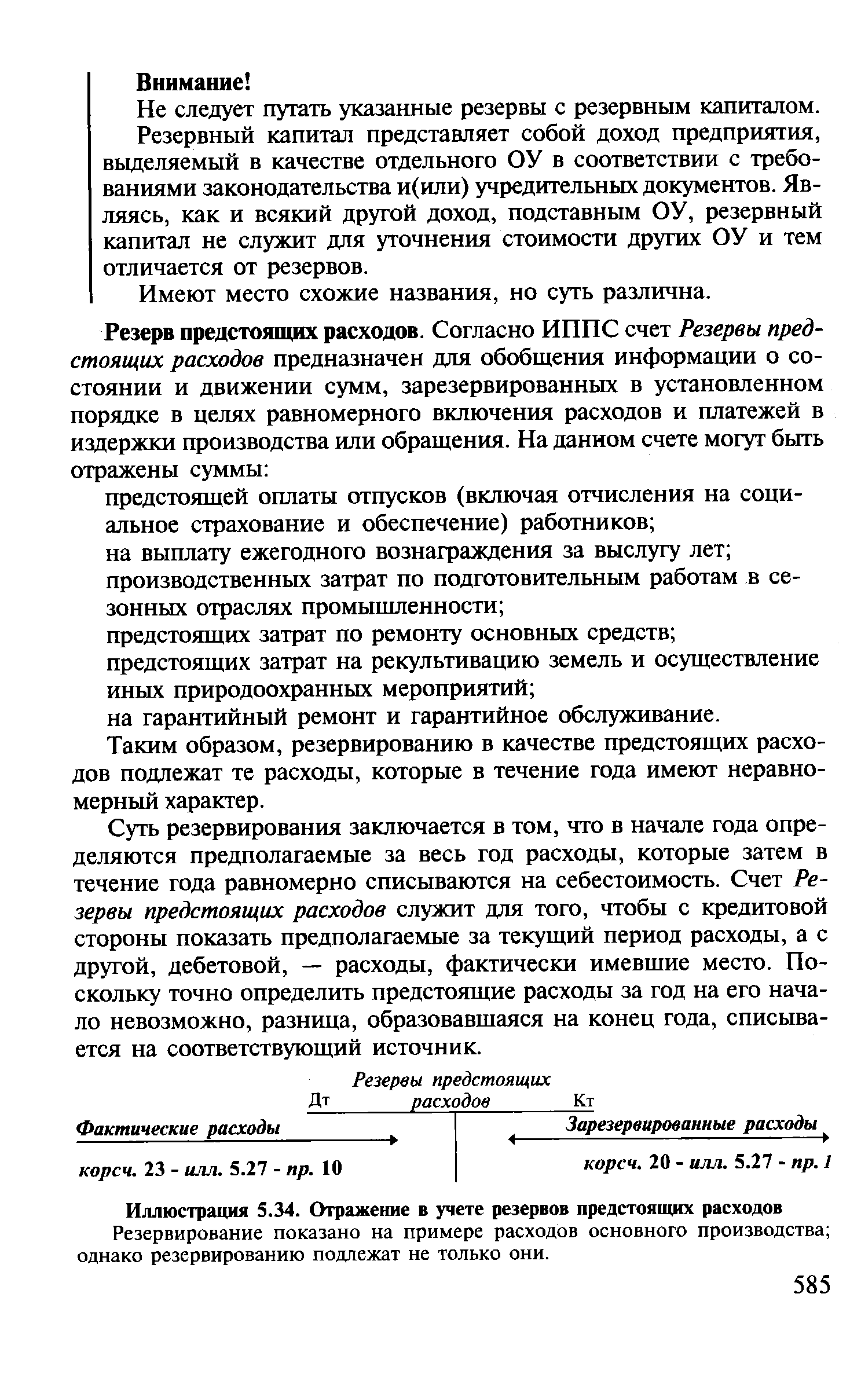

Суть резервирования заключается в том, что в начале года определяются предполагаемые за весь год расходы, которые затем в течение года равномерно списываются на себестоимость. Счет Резервы предстоящих расходов служит для того, чтобы с кредитовой стороны показать предполагаемые за текущий период расходы, а с другой, дебетовой, — расходы, фактически имевшие место. Поскольку точно определить предстоящие расходы за год на его начало невозможно, разница, образовавшаяся на конец года, списывается на соответствующий источник.