Это наилучшее средство для поиска информации на сайте

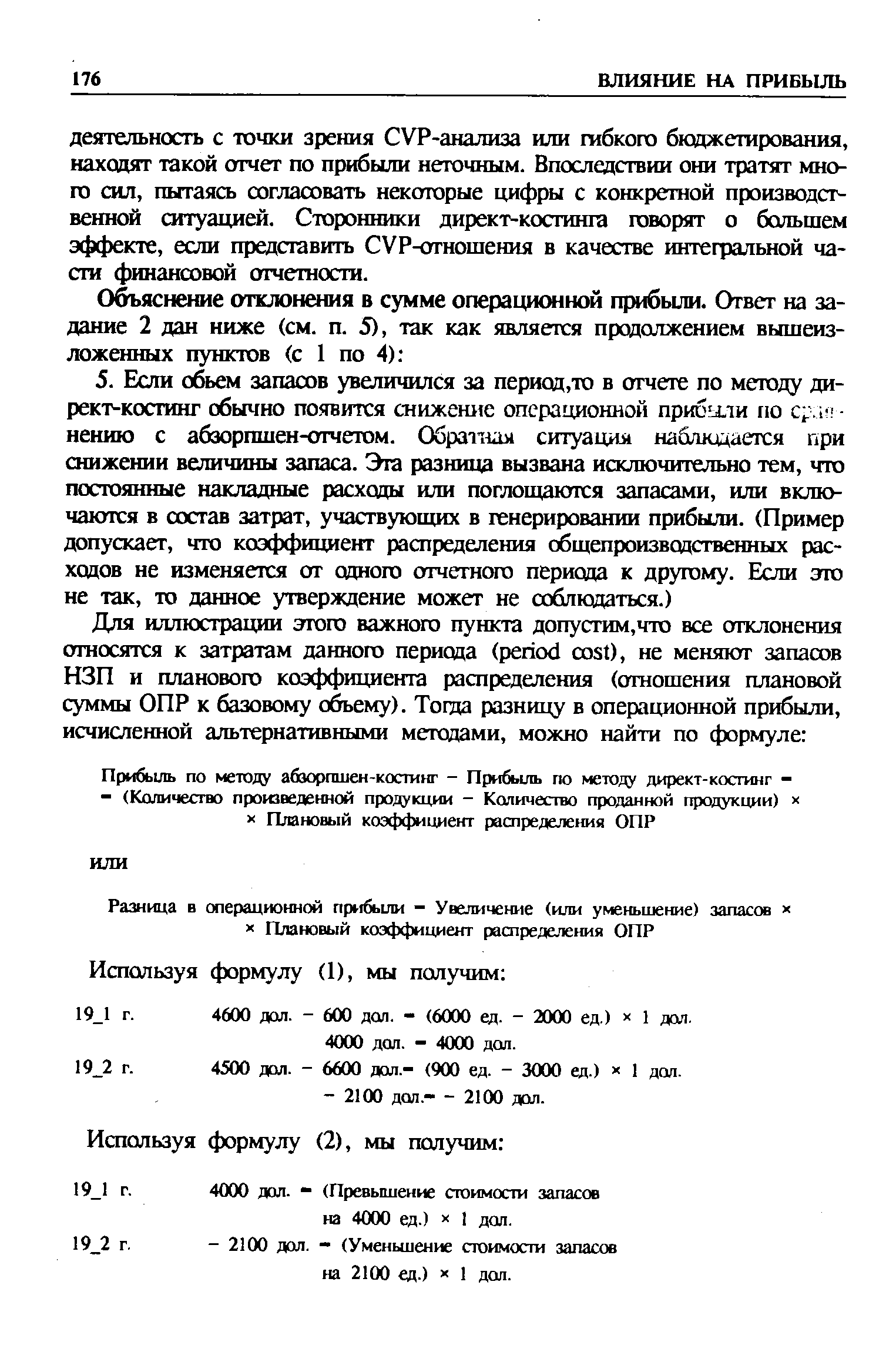

деятельность с точки зрения CVP-анализа или гибкого бюджетирования, находят такой отчет по прибыли неточным. Впоследствии они тратят много сил, пытаясь согласовать некоторые цифры с конкретной производственной ситуацией. Сторонники директ-костинга говорят о большем эффекте, если представить CVP-отношения в качестве интегральной части финансовой отчетности.